Bán hàng qua Lazada không có nghĩa người bán mặc nhiên được bỏ qua việc lập hóa đơn điện tử hoặc chờ đến khi sàn đối soát, chuyển tiền mới xem xét lập hóa đơn. Với người bán thuộc phạm vi áp dụng, thời điểm lập hóa đơn đối với hoạt động bán hàng hóa cần được xác định theo quy định về hóa đơn điện tử và tình hình giao dịch thực tế.

Bài viết này tập trung hướng dẫn cách xử lý đơn Lazada đối với người bán thuộc trường hợp phải sử dụng hoặc đã đăng ký sử dụng hóa đơn điện tử. Việc một hộ kinh doanh, cá nhân kinh doanh hoặc doanh nghiệp cụ thể thuộc diện áp dụng nào và sử dụng loại hóa đơn điện tử nào cần được xác định theo quy định áp dụng cho chính chủ thể đó.

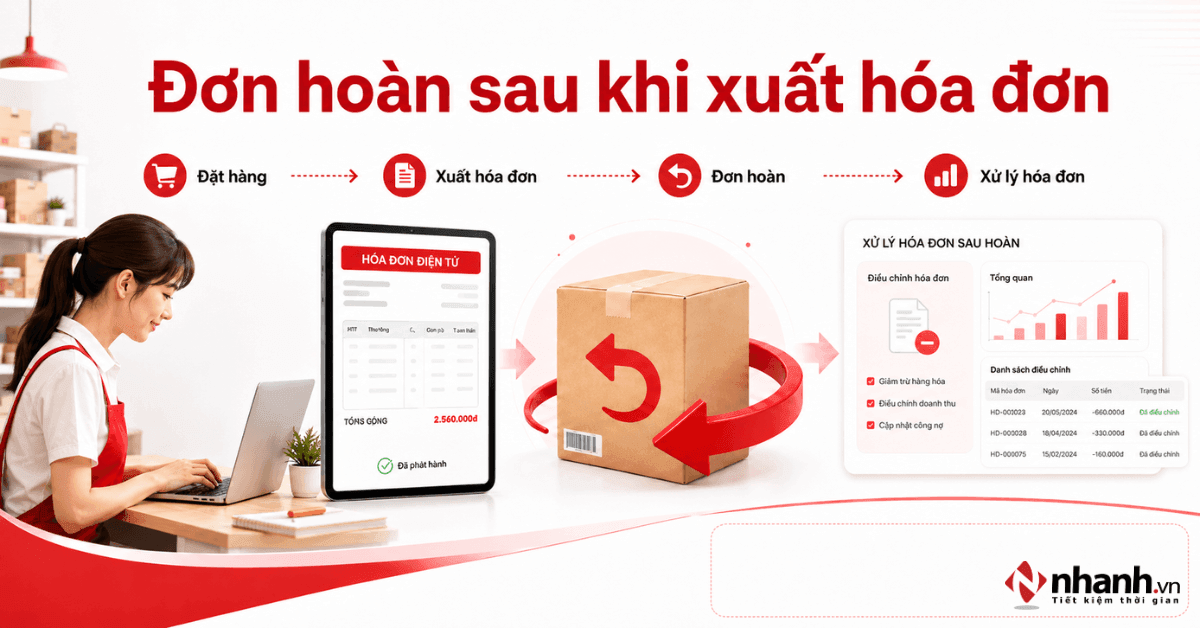

Đơn hàng hoàn sau khi đã xuất hóa đơn điện tử không có nghĩa người bán được hủy hóa đơn. Cách xử lý sẽ phụ thuộc vào tình trạng giao dịch và lý do hoàn hàng theo quy định về hóa đơn điện tử.

Nếu người mua trả lại toàn bộ hoặc một phần hàng hóa sau khi hóa đơn đã được lập, người bán cần thực hiện điều chỉnh hoặc thay thế hóa đơn theo đúng quy định, đồng thời cập nhật doanh thu và nghĩa vụ thuế tương ứng. Trường hợp phát sinh trên Shopee, TikTok Shop, Lazada hoặc các sàn TMĐT khác, người bán cũng cần đối chiếu với dữ liệu hoàn đơn từ sàn trước khi xử lý hóa đơn để bảo đảm số liệu chính xác và tránh sai sót khi kê khai thuế.

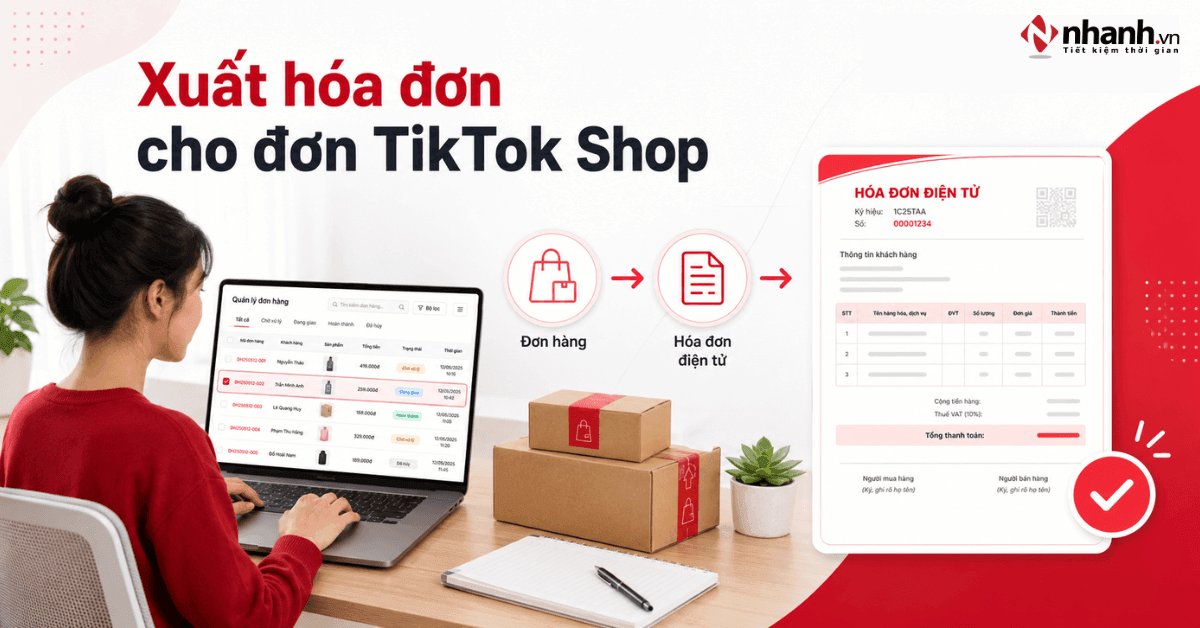

Xuất hóa đơn điện tử cho đơn hàng TikTok Shop là một trong những nội dung mà người bán cần đặc biệt lưu ý khi thực hiện nghĩa vụ thuế. Hiểu rõ quy định về thời điểm lập hóa đơn, đối tượng áp dụng và quy trình thực hiện sẽ giúp người bán tuân thủ đúng pháp luật và quản lý hoạt động kinh doanh hiệu quả hơn.

Nhằm hỗ trợ người nộp thuế thực hiện đúng quy định, Cục Thuế đã ban hành tài liệu tuyên truyền về thuế và hóa đơn điện tử trong thương mại điện tử, bán hàng đa kênh năm 2026.

Dưới đây là nội dung và link tải tài liệu đầy đủ.

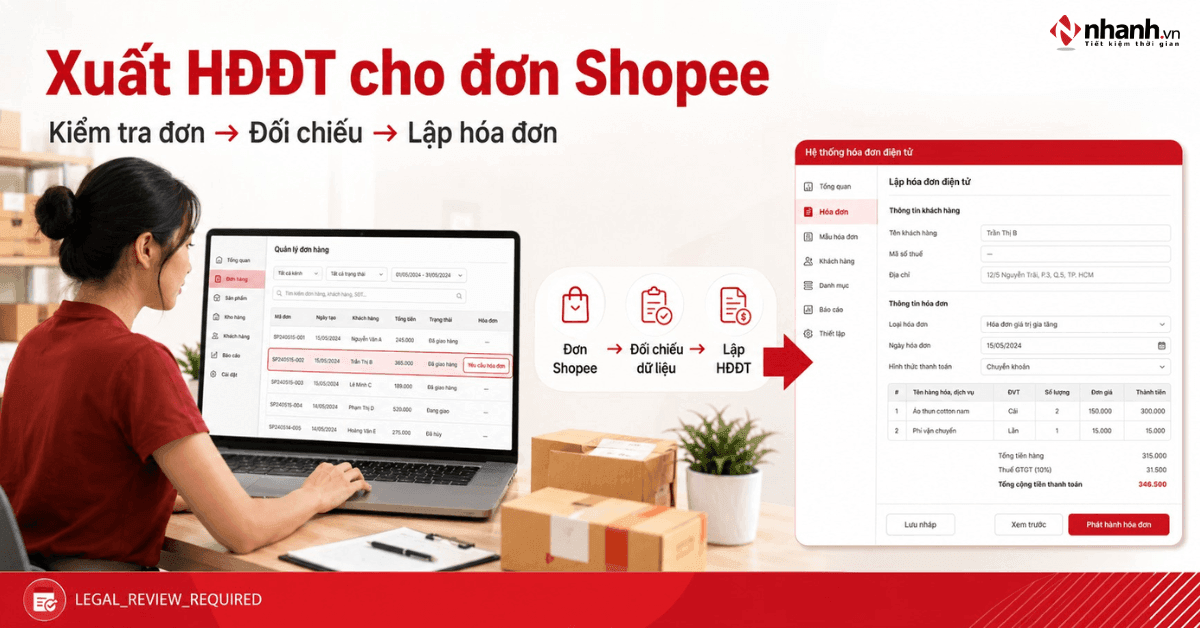

Người bán trên Shopee có trách nhiệm lập hóa đơn điện tử khi bán hàng theo quy định của pháp luật. Tuy nhiên, cách thực hiện sẽ khác nhau tùy thuộc vào việc shop sử dụng phần mềm hóa đơn điện tử nào và đơn hàng có yêu cầu xuất hóa đơn hay không.

Dưới đây là hướng dẫn từng bước giúp người bán xuất hóa đơn điện tử cho đơn hàng Shopee đúng quy định và hạn chế sai sót trong quá trình đối soát.

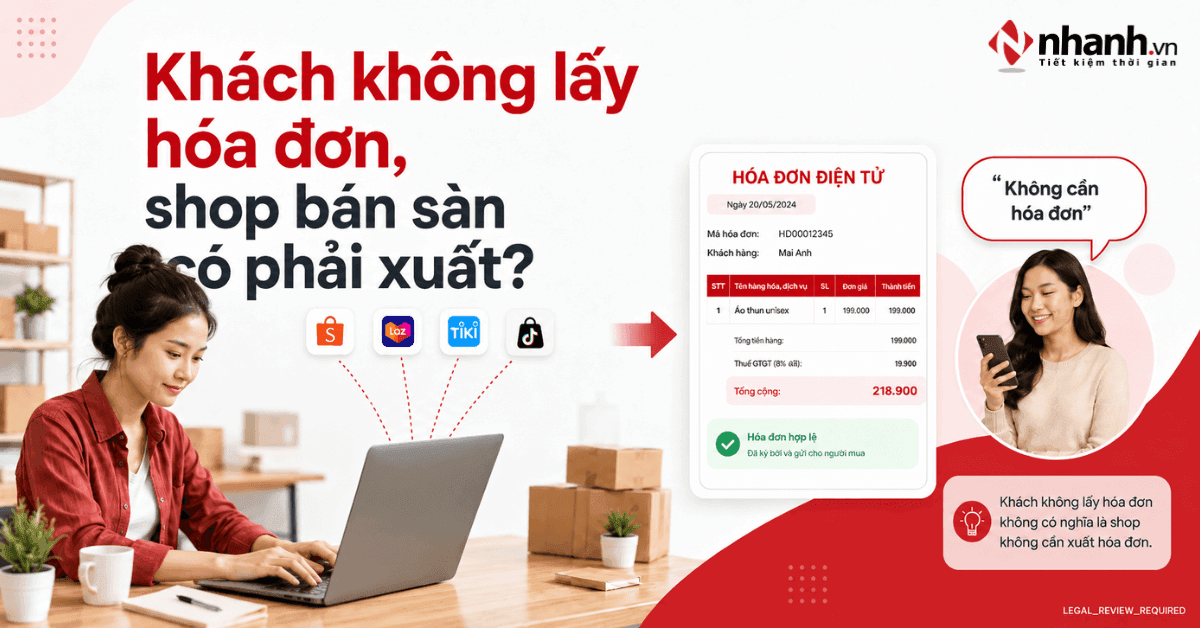

Nhiều hộ kinh doanh bán hàng trên Shopee, TikTok Shop, Lazada… cho rằng chỉ cần xuất hóa đơn khi khách yêu cầu. Vậy nếu khách không lấy hóa đơn thì người bán trên sàn TMĐT có bắt buộc phải lập hóa đơn điện tử hay không? Bài viết dưới đây sẽ làm rõ theo quy định hiện hành.

![[HN] NHÂN VIÊN MARKETING FULL TIME](https://pos.nvncdn.com/4e732c-26/art/1-1-.png?v=1785753201)

![[TẢI VỀ] Tài liệu thuế và hóa đơn điện tử trong thương mại điện tử và bán hàng đa kênh năm 2026 của Cục Thuế](https://pos.nvncdn.com/4e732c-26/art/tai-lieu-thue-va-hoa-don.png?v=1784603659)

Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax