Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Kinh doanh hàng nhập khẩu không dừng lại ở hoạt động mua bán, mà còn gắn liền với nhiều nghĩa vụ thuế phát sinh xuyên suốt từ khâu nhập khẩu đến khi tiêu thụ trong nước. Chỉ cần sai sót ở một khâu kê khai, doanh nghiệp có thể đối mặt với rủi ro truy thu thuế, xử phạt hoặc bị ấn định nghĩa vụ thuế.

Trong bài viết dưới đây, tôi sẽ tổng hợp những lưu ý quan trọng khi báo cáo thuế đối với hàng nhập khẩu kinh doanh, giúp bạn hiểu đúng quy định pháp luật và chủ động hạn chế rủi ro trong quá trình thực hiện nghĩa vụ thuế.

1. Hiểu đúng vai trò của bạn trong chuỗi cung ứng

Trước khi kinh doanh hàng nhập khẩu, chúng ta cần xác định chính xác vai trò của mình trong chuỗi cung ứng để vận hành kinh doanh và xác định đúng trách nhiệm pháp lý và nghĩa vụ thuế của mỗi bên. Trên thực tế, một cá nhân hoặc doanh nghiệp có thể giữ một trong các vai trò:

- Người nhập khẩu trực tiếp (đứng tên ở tờ khai hải quan): Khi hàng được bán ra thị trường, bạn tiếp tục thực hiện nghĩa vụ thuế phát sinh như thuế GTGT đầu ra và thuế TNDN (đối với doanh nghiệp) hoặc thuế TNCN (đối với cá nhân kinh doanh). Toàn bộ trách nhiệm pháp lý liên quan đến lô hàng thuộc về bạn.

- Đơn vị phân phối (mua hàng hóa đã hoàn tất thủ tục nhập khẩu): Bạn không trực tiếp làm thủ tục nhập khẩu. Nghĩa vụ của bạn là nhận hàng kèm hóa đơn GTGT từ nhà cung cấp để kê khai thuế đầu vào và thực hiện nghĩa vụ thuế cho hoạt động bán hàng sau đó. Tuy nhiên, chúng ta vẫn phải kiểm tra kỹ chứng từ để đảm bảo hàng hóa có nguồn gốc rõ ràng, hóa đơn hợp lệ, tránh rủi ro khi quyết toán thuế

- Bên bán lại hoặc kinh doanh thương mại (không tham gia trực tiếp vào khâu nhập khẩu)

Tiếp theo, bạn cần thu thập và lưu trữ đầy đủ bộ chứng từ nhập khẩu: hợp đồng thương mại hoặc đơn đặt hàng, tờ khai hải quan, hóa đơn thương mại, chứng từ nộp thuế nhập khẩu và thuế GTGT khâu nhập khẩu, phiếu đóng gói, vận đơn và các chứng từ liên quan khác tùy từng loại hàng.

Hiểu đúng vai trò của bạn trong chuỗi cung ứng nhằm mục đích nắm rõ ai là người khai thuế và đứng tên trên tờ khai hải quan. Ai chịu trách nhiệm về nguồn gốc, tính hợp pháp của hàng hóa. Ai có nghĩa vụ kê khai, nộp thuế giá trị gia tăng, thuế nhập khẩu và các khoản thuế liên quan.

Nếu không xác định rõ vai trò trong chuỗi cung ứng, người kinh doanh rất dễ rơi vào tình trạng:

- Không chứng minh được nguồn gốc hợp pháp của hàng hóa khi cơ quan hải quan, cơ quan thuế hoặc quản lý thị trường kiểm tra

- Bị ấn định và truy thu thuế dù không trực tiếp nhập khẩu

- Gánh rủi ro pháp lý thay cho bên khác trong chuỗi cung ứng.

Theo Khoản 8 Điều 17 Nghị định 126/2020/NĐ-CP, trách nhiệm về thuế đối với hàng hóa nhập khẩu được quy định rất rõ:

(i) Trách nhiệm nộp thuế thuộc về người khai thuế và các chủ thể liên quan:

Người khai thuế, người được ủy quyền khai thuế, người bảo lãnh hoặc người nộp thuế thay cho người khai thuế có trách nhiệm:

- Nộp đầy đủ số thuế bị ấn định

- Nộp toàn bộ tiền phạt và tiền chậm nộp (nếu có) theo đúng quy định của Luật Quản lý thuế, kể cả trong trường hợp phát sinh nghĩa vụ truy thu sau này.

Theo quy định, ai đứng tên khai thuế thì người đó sẽ chịu trách nhiệm cuối cùng về nghĩa vụ thuế, không phụ thuộc vào việc hàng hóa đã bán hay đã chuyển giao cho bên khác.

(ii) Trách nhiệm nộp thuế trong các trường hợp đặc biệt:

Nghị định 126 quy định rõ trách nhiệm nộp thuế trong các tình huống phát sinh đặc thù. Nghĩa vụ thuế luôn được ưu tiên thu hồi, kể cả khi hàng hóa đã chuyển qua nhiều chủ thể khác nhau.

Trường hợp hàng hóa nhập khẩu thuộc diện miễn thuế hoặc không chịu thuế, nhưng:

- Người khai thuế mang hàng hóa đi cầm cố, thế chấp

- Chưa mở tờ khai hải quan mới hoặc chưa nộp đủ thuế theo quy định

- Tổ chức tín dụng phải xử lý tài sản cầm cố, thế chấp để thu hồi nợ xấu

Thì tổ chức tín dụng có trách nhiệm nộp thuế thay cho người khai thuế trước khi xử lý tài sản.

Trường hợp hàng hóa nhập khẩu:

- Chưa hoàn thành thủ tục hải quan

- Bị kê biên, bán đấu giá để cưỡng chế thi hành quyết định hành chính về thuế

- Hàng hóa thuộc diện miễn thuế, không chịu thuế nhưng bị bán đấu giá theo quyết định, bản án của Tòa.

Cơ quan, tổ chức thu tiền bán đấu giá có nghĩa vụ trích nộp số tiền thuế phải nộp cho cơ quan hải quan từ tiền bán đấu giá.

(iii) Nghĩa vụ nộp thuế ngay cả khi không đồng ý với quyết định ấn định thuế:

Theo điểm b Khoản 8 Điều 17 Nghị định 126/2020:

Trường hợp người khai thuế không đồng ý với quyết định ấn định thuế của cơ quan hải quan thi người khai thuế vẫn phải nộp đầy đủ số tiền thuế, tiền chậm, tiền phạt nộp theo quyết định đó. Trừ trường hợp có quyết định của cơ quan có thẩm quyền về vấn đề tạm đình chỉ thực hiện quyết định ấn định thuế theo Luật Quản lý thuế.

Người nộp thuế không được trì hoãn nghĩa vụ thuế chỉ vì đang khiếu nại. Nếu như người kinh doanh xác định sai vai trò trong chuỗi cung ứng, bạn sẽ phải nộp thuế trước rồi mới xử lý tranh chấp sau, gây áp lực khá lớn về dòng tiền.

Xem thêm: Hướng dẫn cách làm báo cáo thuế phải nộp chi tiết, đúng quy định

2. Thu thập và lưu trữ đầy đủ chứng từ nhập khẩu

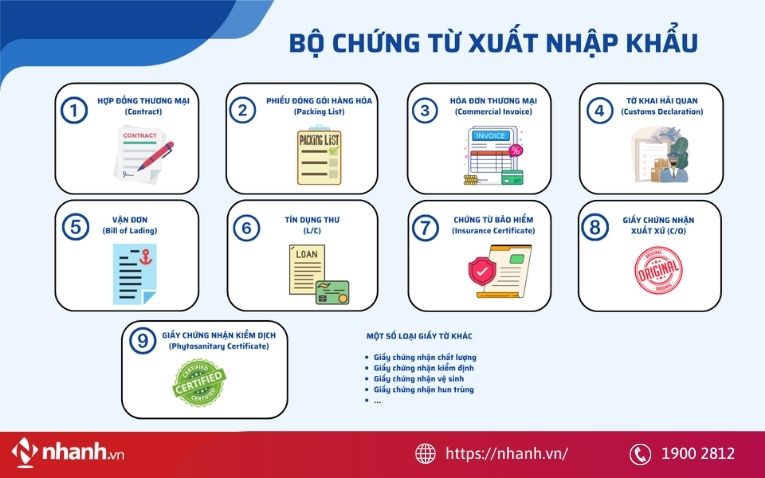

Trong hoạt động kinh doanh hàng nhập khẩu, chứng từ xuất nhập khẩu là nền tảng pháp lý quan trọng nhất để chứng minh tính hợp pháp của hàng hóa. Chứng từ xuất nhập khẩu là tập hợp các giấy tờ phản ánh đầy đủ nguồn gốc, chất lượng, số lượng, giá trị và quá trình lưu chuyển của hàng hóa từ người bán ở nước ngoài đến người nhập khẩu trong nước.

Không chỉ phục vụ cho việc làm thủ tục thông quan, bộ chứng từ nhập khẩu còn là căn cứ pháp lý để:

- Xác lập quan hệ mua bán quốc tế

- Thực hiện thanh toán

- Kê khai và quyết toán thuế

Vai trò của bộ chứng từ xuất nhập khẩu trong kinh doanh hàng nhập khẩu:

- Chứng minh tính hợp pháp và nguồn gốc hàng hóa

Thông qua bộ chứng từ, người kinh doanh có thể xác định rõ xuất xứ, chủ sở hữu, chất lượng và số lượng của hàng hóa nhằm chứng minh hàng hóa không phải hàng trôi nổi, hàng nhập lậu khi cơ quan chức năng kiểm tra.

- Căn cứ thực hiện giao dịch mua bán và thanh toán quốc tế

Chứng từ là nền tảng cơ sở để thực hiện các giao dịch thanh toán, đặc biệt trong trường hợp sử dụng phương thức thanh toán quốc tế tín dụng thư (L/C). Ngân hàng chỉ chấp nhận thanh toán khi người mua cung cấp bộ chứng từ đầy đủ và phù hợp với các điều khoản đã thỏa thuận.

- Cơ sở pháp lý giải quyết tranh chấp

Khi phát sinh tranh chấp giữa các bên liên quan đến giá trị, số lượng, chất lượng hoặc thời điểm giao hàng, bộ chứng từ xuất nhập khẩu là bằng chứng pháp lý quan trọng để giải quyết tranh chấp theo hợp đồng (nếu có) hoặc theo quy định của pháp luật.

- Căn cứ áp dụng chính sách thuế và thủ tục hải quan

Toàn bộ thông tin liên quan đến hàng hóa như mã HS, xuất xứ, thuế suất, trị giá tính thuế đều được thể hiện trên chứng từ. Các cơ quan hải quan và cơ quan thuế sẽ dựa trực tiếp vào bộ chứng từ để:

- Xác định thuế nhập khẩu

- Tính thuế giá trị gia tăng của khâu nhập khẩu

- Áp dụng ưu đãi thuế quan (nếu có)

- Kiểm tra việc tuân thủ các quy định chuyên ngành

- Kiểm soát và nắm bắt toàn bộ thông tin hàng hóa

Lưu trữ đầy đủ chứng từ giúp người kinh doanh nắm rõ hành trình của hàng hóa, từ lúc ký hợp đồng, thông quan, vận chuyển cho đến khi bán ra thị trường. Đây là cơ sở để hạch toán chi phí, quyết toán thuế, quản lý tồn kho chính xác.

Tùy từng giao dịch, bộ chứng từ có thể khác nhau, nhưng phổ biến nhất gồm các loại chứng từ xuất nhập khẩu phổ biến:

- Hóa đơn thương mại (Commercial Invoice): Là chứng từ cốt lõi, thể hiện đầy đủ thông tin người mua và thông tin người bán, mô tả hàng hóa, đơn giá, số lượng và tổng giá trị lô hàng.

- Hợp đồng thương mại (Commercial Contract) hoặc Đơn đặt hàng (Purchase Order): Ghi nhận thỏa thuận mua bán ngoại thương giữa các bên. Trong nhiều trường hợp, Purchase Order được sử dụng thay cho hợp đồng và vẫn có giá trị pháp lý.

- Tờ khai hải quan (Customs Declaration): Là chứng từ do người nhập khẩu lập để khai báo thông tin hàng hóa với cơ quan hải quan và làm căn cứ thông quan.

- Vận đơn (Bill of Lading/Air Waybill): Là chứng từ vận tải, đồng thời là bằng chứng về quyền sở hữu và hợp đồng vận chuyển giữa chủ hàng và đơn vị vận tải.

- Phiếu đóng gói (Packing List): Liệt kê chi tiết cách đóng gói, số kiện, kích thước hàng hóa, trọng lượng giúp người mua đối chiếu thực tế khi kiểm tra hàng.

- Giấy chứng nhận xuất xứ (Certificate of Origin - C/O): Giấy chứng nhận quốc gia xuất xứ của hàng hóa, là cơ sở để tính hoặc hưởng ưu đãi thuế quan theo quy định của hiệp định thương mại.

- Giấy chứng nhận chất lượng (Certificate of Quality): Chứng minh hàng hóa đạt tiêu chuẩn chất lượng, đặc biệt quan trọng và cần thiết đối với các mặt hàng chịu quản lý chuyên ngành.

Trong quá trình thực hiện, tùy vào quốc gia xuất nhập khẩu, loại hàng hóa và yêu cầu của cơ quan quản lý hoặc đối tác, chứng từ xuất nhập khẩu thường được chia thành các nhóm:

- Nhóm chứng từ bắt buộc (không có sẽ không được thông quan)

- Nhóm chứng từ thường có (phục vụ thanh toán, hạch toán, đối chiếu)

- Nhóm chứng từ khác (phát sinh theo yêu cầu cụ thể)

Doanh nghiệp có thể phải bổ sung thêm các chứng từ như: giấy phép nhập khẩu, kiểm dịch, kiểm tra chất lượng, chứng nhận vệ sinh an toàn thực phẩm, công bố hợp quy…

Việc thu thập và lưu trữ chứng từ nhập khẩu không chỉ dừng lại ở khâu thông quan, mà cần được thực hiện xuyên suốt trong quá trình kinh doanh. Nếu như bạn làm thiếu hoặc thất lạc chứng từ, doanh nghiệp sẽ bị loại chi phí, không được khấu trừ thuế, gặp khó khăn khi giải trình nguồn gốc hàng hóa và bị xử phạt trong các đợt kiểm tra sau thông quan.

Mỗi vai trò trong chuỗi cung ứng hàng nhập khẩu sẽ có nghĩa vụ thuế khác nhau. Việc xác định sai vai trò có thể dẫn đến kê khai không đúng và phát sinh rủi ro về thuế. Ecomtax sẽ hỗ trợ tư vấn giúp doanh nghiệp xác định đúng nghĩa vụ ngay từ đầu.

3. Nghĩa vụ kê khai và nộp thuế khi kinh doanh hàng nhập khẩu

Theo quy định của pháp luật thuế hiện hành, kinh doanh hàng nhập khẩu đồng nghĩa với việc người kinh doanh phải thực hiện đầy đủ nghĩa vụ thuế ngay từ khâu nhập khẩu, vận chuyển cho đến khi hàng hóa được tiêu thụ trong nước. Nghĩa vụ thuế phát sinh theo từng giai đoạn và được quản lý độc lập giữa hải quan và cơ quan thuế nội địa.

(i) Thuế GTGT khâu nhập khẩu - bản chất là thuế GTGT đầu vào

Thuế giá trị gia tăng (GTGT) đối với hàng nhập khẩu được xác định và thu ngay tại khâu nhập khẩu, do cơ quan hải quan quản lý. Về bản chất, thuế GTGT hàng nhập khẩu được coi là thuế GTGT đầu vào của doanh nghiệp khi mua hàng hóa, tài sản phục vụ cho các hoạt động sản xuất, kinh doanh chịu thuế GTGT.

Tuy nhiên, khác với hàng hóa mua trong nước, thuế GTGT nhập khẩu không thể hiện trên hóa đơn GTGT đầu vào mà được thể hiện qua tờ khai hải quan đã hoàn thành thủ tục thông quan và chứng từ nộp thuế GTGT khâu nhập khẩu.

Đây là căn cứ pháp lý duy nhất để doanh nghiệp có thể khấu trừ thuế GTGT (nếu đáp ứng điều kiện khấu trừ theo quy định) và hạch toán thuế GTGT đầu vào đúng quy định.

(ii) Các loại thuế phải thực hiện khi kinh doanh hàng nhập khẩu

Khi kinh doanh hàng nhập khẩu, người nộp thuế phải thực hiện đồng thời nhiều nghĩa vụ thuế, bao gồm:

- Thuế nhập khẩu phát sinh tại thời điểm làm thủ tục hải quan, được xác định căn cứ vào trị giá tính thuế và mã HS của hàng hóa.

- Thuế suất theo biểu thuế hoặc theo ưu đãi từ hiệp định thương mại (nếu như có C/O hợp lệ).

- Thuế GTGT khâu nhập khẩu được tính trên giá tính thuế nhập khẩu cộng các loại thuế liên quan, nộp trước khi hoặc trong quá trình thông quan.

- Thuế phát sinh trong quá trình bán hàng trong nước, gồm: Thuế thu nhập doanh nghiệp hoặc thuế thu nhập cá nhân (đối với hộ, cá nhân kinh doanh), thuế GTGT đầu ra khi bán hàng và các nghĩa vụ thuế khác (nếu có) theo quy định từng loại hình kinh doanh.

Các sắc thuế này được quản lý theo từng khâu khác nhau, nhưng đều có mối liên hệ chặt chẽ về hồ sơ chứng từ và dữ liệu kê khai với cơ quan chức năng.

(iii) Yêu cầu bắt buộc về kê khai và nộp thuế

Pháp luật thuế hiện hành yêu cầu việc kê khai và nộp thuế đối với hàng hóa nhập khẩu phải đảm bảo các tiêu chí đúng, đủ và kịp thời, cụ thể:

- Đúng thời hạn: Thuế nhập khẩu và thuế GTGT khâu nhập khẩu phải được nộp theo đúng thời hạn quy định của pháp luật hải quan. Các loại thuế GTGT, thuế thu nhập doanh nghiệp, thu nhập cá nhân trong nước phải kê khai theo kỳ (tháng, quý, năm).

- Đúng loại thuế và đúng đối tượng nộp thuế: Xác định chính xác đối tượng khai thuế, người nộp thuế và các loại thuế phải thực hiện để tránh tình trạng bỏ sót nghĩa vụ thuế ở một trong các khâu hoặc kê khai nhầm nghĩa vụ.

- Đúng căn cứ pháp lý và hồ sơ: Kê khai và nộp thuế phải dựa trên: chứng từ nộp thuế, tờ khai hải quan hợp lệ, hóa đơn bán ra và hồ sơ kế toán liên quan.

(iv) Rủi ro pháp lý nếu kê khai sai hoặc không đầy đủ

Trong thực tế, việc quản lý thuế, các sai sót thường gặp đối với hàng nhập khẩu sẽ có các trường hợp:

- Không kê khai hoặc kê khai thiếu thuế GTGT đầu vào khâu nhập khẩu

- Khai sai trị giá tính thuế, số lượng, mã HS dẫn đến thiếu thuế nhập khẩu

- Không kê khai thuế phát sinh khi bán hàng hóa nhập khẩu trong nước

- Không đối chiếu đồng bộ thông tin giữa hồ sơ hải quan và hồ sơ thuế nội địa.

Những lỗi sai này là nguyên nhân phổ biến dẫn đến việc bị ấn định thuế, tính tiền chậm nộp, truy thu và xử phạt hành chính khi cơ quan thuế hoặc hải quan thanh tra, kiểm tra sau thông quan.

Báo cáo thuế đối với hàng hóa nhập khẩu không phải là một thủ tục đơn lẻ, mà là quy trình liên hoàn giữa hải quan, thuế, kế toán nội địa. Chỉ cần bạn thực hiện sai ở một khâu, doanh nghiệp hoặc hộ kinh doanh có thể sẽ bị truy thu thuế, nộp tiền chậm nộp hay đối mặt với các khoản phạt không đáng có.

Nắm rõ vai trò của mình trong chuỗi cung ứng, thực hiện kê khai và nộp thuế đúng quy định, lưu trữ đầy đủ chứng từ nhập khẩu chính là cách làm tuân thủ pháp luật, bảo vệ dòng tiền và uy tín kinh doanh trong dài hạn. Trong bối cảnh chính sách thuế ngày càng chặt chẽ, hộ kinh doanh và doanh nghiệp cần chủ động rà soát, chuẩn hóa hồ sơ thuế hàng nhập khẩu kỹ càng để tránh các sai sót không đáng có.

Trên đây là những lưu ý quan trọng khi thực hiện báo cáo thuế đối với hàng nhập khẩu kinh doanh. Hy vọng các thông tin mà tôi đã chia sẻ sẽ giúp người mua và người bán hiểu đúng quy định pháp luật, thực hiện đầy đủ nghĩa vụ thuế, kê khai - quyết toán đúng quy trình và hạn chế rủi ro trong quá trình hoạt động. Việc tuân thủ đúng ngay từ đầu sẽ là nền tảng quan trọng để hoạt động kinh doanh phát triển ổn định và bền vững. Cảm ơn bạn đã theo dõi bài viết.

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[CHÍNH THỨC] Nghị định 252/2026/NĐ-CP: Những điểm mới đáng chú ý về quản lý thuế](https://pos.nvncdn.com/4e732c-26/art/nghi-dinh-252.png?v=1783156484)

![[CHÍNH THỨC] Nghị định 254/2026/NĐ-CP hướng dẫn Luật Quản lý thuế về hóa đơn điện tử chứng từ điện tử](https://pos.nvncdn.com/4e732c-26/art/nghi-dinh-254.png?v=1783153779)

![[CHI TIẾT] Toàn văn Nghị định 253/2026/NĐ-CP hướng dẫn Luật Thuế thu nhập cá nhân 2025](https://pos.nvncdn.com/4e732c-26/art/toan-van-nghi-dinh-253.png?v=1783152831)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)