Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Hiện nay, nhiều chủ shop online bị truy thu chỉ vì không nắm rõ nghĩa vụ kê khai thuế theo quy định mới. Doanh thu phát sinh dù nhỏ vẫn được cơ quan Thuế đối soát từ sàn TMĐT và ngân hàng, dẫn đến việc xử phạt nếu khai sai hoặc không khai. Việc hiểu đúng thuế GTGT, thuế TNCN/TNDN và cách xác định doanh thu sẽ giúp bạn kinh doanh an toàn và minh bạch.

1. Căn cứ pháp lý mới nhất áp dụng cho Seller Online

Khi bước vào kinh doanh online, rất nhiều chủ shop thường mang tâm lý “bán online thì đơn giản, có gì phải kê khai thuế”. Đây là hiểu lầm phổ biến nhất và cũng là nguyên nhân dẫn đến hàng loạt trường hợp bị truy thu, phạt chậm nộp, phạt kê khai sai trong những năm gần đây. Dù bán trên Shopee, TikTok Shop, Facebook, Zalo hay tự chạy website, bạn vẫn được xem là đang phát sinh doanh thu chịu thuế và phải tuân thủ đầy đủ quy định của pháp luật.

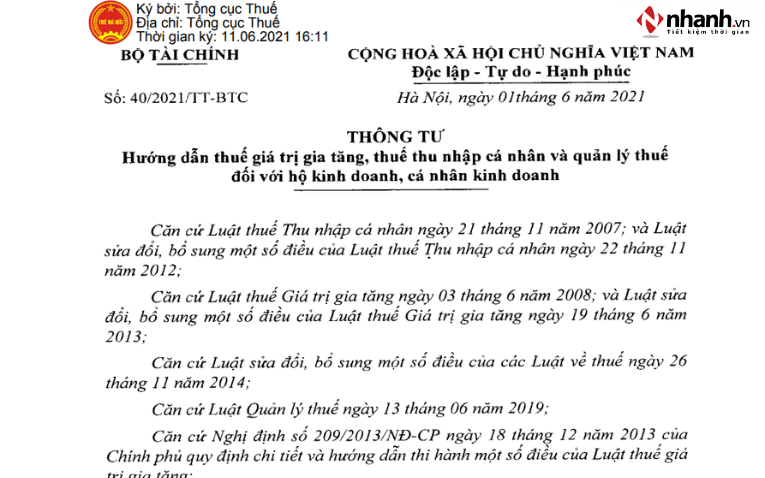

Căn cứ pháp lý quan trọng nhất mà các chủ shop online phải tuân thủ là Thông tư 40/2021/TT-BTC, quy định rõ:

- Cá nhân kinh doanh online phải kê khai và nộp thuế theo phương pháp khoán hoặc theo tỷ lệ % trên doanh thu phát sinh

- Các sàn thương mại điện tử (Shopee, Lazada, Tiki…) có trách nhiệm cung cấp dữ liệu doanh thu của người bán cho Cơ quan Thuế

- Phân loại mức thuế theo thương mại - dịch vụ - sản xuất, áp dụng cho cả hộ kinh doanh, cá nhân kinh doanh và cá nhân chưa đăng ký kinh doanh

Đáng chú ý, nhiều Seller thường chỉ tập trung vào bán hàng mà không để ý rằng khi doanh thu đã phát sinh thì nghĩa vụ kê khai thuế không tự biến mất, kể cả khi đã ngừng bán, đóng shop hay tạm dừng hoạt động.

Từ năm 2025, Tổng cục Thuế ban hành Công văn 311/TCT-DNNCN triển khai Cổng TMĐT HKD - hệ thống kê khai, đăng ký và nộp thuế dành riêng cho:

- Seller trên Shopee, Lazada, TikTok Shop, Tiki

- Người bán trên Facebook, Zalo

- Creator kiếm tiền từ Google, YouTube

- Cá nhân cung cấp ứng dụng trên App Store, CH Play

- Các mô hình kinh doanh online khác

Cổng TMĐT HKD yêu cầu người bán sử dụng MST 13 số (đuôi 888) để kê khai thuế cho hoạt động online. Đây là thay đổi quan trọng giúp Cơ quan Thuế quản lý sát sao hơn và đồng thời yêu cầu Seller tuân thủ quy trình chuẩn ngay từ đầu.

Việc chuyển sang kê khai online tưởng như phức tạp, nhưng lại giúp Seller hạn chế sai sót và đảm bảo tính minh bạch.

Xem thêm: Những điểm mới Nghị định 181/2025/NĐ-CP về hướng dẫn Luật Thuế GTGT

2. Vì sao dù đã ngừng bán hàng nhưng vẫn bị truy thu?

Theo quy định tại Khoản 2 Điều 4 Nghị định 126/2020/NĐ-CP, trong thời gian tạm ngừng kinh doanh, doanh nghiệp vẫn phải tuân thủ các quy định về thuế.

(1) Doanh nghiệp tạm ngừng kinh doanh vẫn phải thực hiện các quy định về hồ sơ thuế

- Doanh nghiệp không phải nộp hồ sơ khai thuế khi tạm ngừng trọn tháng, quý hoặc năm.

- Tuy nhiên, nếu tạm ngừng không trọn kỳ thuế, thì doanh nghiệp vẫn phải nộp hồ sơ khai thuế đầy đủ đúng theo kỳ phát sinh.

(2) Không được sử dụng hóa đơn trong thời gian tạm ngừng

- Doanh nghiệp tạm ngừng không được phép sử dụng hóa đơn.

- Cũng không phải nộp báo cáo tình hình sử dụng hóa đơn

- Trừ trường hợp doanh nghiệp được Cơ quan Thuế chấp thuận sử dụng hóa đơn trong thời gian tạm ngừng - lúc đó phải kê khai đầy đủ như bình thường.

(3) Vẫn phải chấp hành các hoạt động thanh tra - kiểm tra - cưỡng chế thuế

Ngay cả khi không còn bán hàng, doanh nghiệp/hộ kinh doanh vẫn phải:

- Tuân thủ các quyết định cưỡng chế nợ thuế (nếu có)

- Tiếp nhận thông báo đôn đốc nợ của Cơ quan Thuế

- Chấp hành thanh tra, kiểm tra thuế

- Xử lý vi phạm hành chính (nếu được phát hiện trong thời gian trước khi tạm ngừng)

Như vậy, trong quá trình tạm ngừng kinh doanh, doanh nghiệp vẫn có thể bị thanh, kiểm tra về thuế.

Quản lý thuế đối với người nộp thuế trong thời gian tạm ngừng hoạt động, kinh doanh

…

2. Trong thời gian người nộp thuế tạm ngừng hoạt động, kinh doanh:

a) Người nộp thuế không phải nộp hồ sơ khai thuế, trừ trường hợp người nộp thuế tạm ngừng hoạt động, kinh doanh không trọn tháng, quý, năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ khai thuế tháng, quý; hồ sơ quyết toán năm.

b) Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán tạm ngừng hoạt động, kinh doanh được cơ quan thuế xác định lại nghĩa vụ thuế khoán theo quy định của Bộ trưởng Bộ Tài chính.

c) Người nộp thuế không được sử dụng hóa đơn và không phải nộp báo cáo tình hình sử dụng hóa đơn. Trường hợp người nộp thuế được cơ quan thuế chấp thuận sử dụng hoá đơn theo quy định của pháp luật về hoá đơn thì phải nộp hồ sơ khai thuế, nộp báo cáo tình hình sử dụng hoá đơn theo quy định.

d) Người nộp thuế phải chấp hành các quyết định, thông báo của cơ quan quản lý thuế về đôn đốc thu nợ, cưỡng chế thi hành quyết định hành chính về quản lý thuế, thanh tra, kiểm tra việc chấp hành pháp luật thuế và xử lý hành vi vi phạm hành chính về quản lý thuế theo quy định của Luật Quản lý thuế.

…

Trong thời gian tạm ngừng kinh doanh, doanh nghiệp vẫn phải tuân thủ đầy đủ các quy định và yêu cầu từ cơ quan quản lý thuế, bao gồm cưỡng chế nợ thuế, kiểm tra việc chấp hành nghĩa vụ thuế và xử phạt vi phạm hành chính (nếu có). Ngay cả khi đã tạm ngừng hoạt động, doanh nghiệp vẫn có thể bị cơ quan thuế tiến hành thanh tra, kiểm tra. Do đó, trong suốt thời gian tạm ngừng kinh doanh, doanh nghiệp vẫn phải sẵn sàng phối hợp với các hoạt động thanh tra, kiểm tra thuế theo quy định

Với hàng loạt quy định mới cho người bán hàng online trên Shopee, TikTok, Lazada…, chủ shop rất dễ kê khai sai, thiếu hoặc trễ hạn. Dịch vụ kê khai thuế cho Seller Online của Ecomtax giúp bạn đăng ký thuế - kê khai đúng chuẩn - tránh rủi ro phạt.

3. Chủ shop Online cần kê khai những loại Thuế nào?

Khi kinh doanh online, dù bán hàng trên Shopee, TikTok Shop, Facebook, Zalo, website hay chỉ livestream chốt đơn, chủ shop đều phải tuân thủ nghĩa vụ kê khai thuế. Căn cứ theo Thông tư 40/2021/TT-BTC, nghĩa vụ thuế của Seller phụ thuộc vào mô hình kinh doanh, mức doanh thu, và nhóm ngành nghề. (Thuế GTGT + Thuế TNCN tính theo % doanh thu)

Để tránh nhầm lẫn, bạn cần hiểu rõ mình thuộc nhóm nào và loại thuế nào bắt buộc phải kê khai.

| TT | Mô hình | Thuế phải nộp |

| 1 | Cá nhân (MST 10 số) bán hàng online - kinh doanh cá nhân | • Thương mại: 1% Thuế GTGT, 0,5% Thuế TNCN trên doanh thu (không quan tâm chi phí). • Sản xuất: 3% Thuế GTGT, 1,5% Thuế TNCN trên doanh thu (không quan tâm chi phí). • Dịch vụ: 5% Thuế GTGT, 2% Thuế TNCN trên doanh thu (không quan tâm chi phí). • Không được khấu trừ Thuế GTGT đầu vào khi tính Thuế GTGT phải nộp. |

| 2 | Cá nhân không đăng ký kinh doanh, có thu nhập từ TikTok, TikTok Shop (đã khấu trừ Thuế TNCN) | • Sàn thương mại điện tử đã khấu trừ 10% Thuế TNCN trước khi trả thu nhập. • Cá nhân không cần kê khai; thuế suất đã cố định theo quy định. • Không được khấu trừ chi phí khi tính Thuế TNCN phải nộp. |

| 3 | Cá nhân không đăng ký kinh doanh, có thu nhập từ Affiliate (sàn chưa khấu trừ Thuế TNCN) | • Tự kê khai vì sàn chưa khấu trừ. Cách 1: Cuối năm quyết toán Thuế TNCN theo biểu lũy tiến (thu nhập càng cao - thuế càng lớn) và được hoàn nếu nộp thừa. Cách 2: Đăng ký CNKD/HKD và kê khai nộp Thuế GTGT + Thuế TNCN tổng cộng 7% doanh thu. • Không được khấu trừ chi phí khi tính Thuế TNCN phải nộp. |

| 4 | Công ty (Doanh nghiệp) | • Thuế GTGT: 0%, 5%, 8%, 10% - được khấu trừ Thuế đầu vào nếu hóa đơn hợp lệ. • Thuế TNDN: 20%. • Thuế TTĐB, xuất nhập khẩu… (nếu có). • Thuế TNCN người lao động (nếu có). • Được khấu trừ Thuế GTGT đầu vào khi tính Thuế GTGT phải nộp (nếu đáp ứng đủ điều kiện). |

Lưu ý:

- Với Hộ KD thương mại, nếu muốn áp dụng thuế suất 1,5% (1% GTGT + 0,5% TNCN), bạn bắt buộc phải có hóa đơn chứng minh nguồn gốc hàng nhập.

- Nếu không có hóa đơn, Cơ quan Thuế có thể áp lại mức 4,5% theo ngành Sản xuất vì không chứng minh được hàng hóa mua - bán hợp pháp.

- Nếu bạn tự tạo ra sản phẩm (may mặc, bánh, đồ handmade, mỹ phẩm tự gia công…),yêu cầu cần có:

- Hóa đơn đầu vào nguyên liệu

- Hồ sơ sản xuất

- Định mức tiêu hao

- Theo dõi sản lượng

- Chứng minh tính hợp lý giữa đầu vào - đầu ra

tránh Cơ quan Thuế nghi ngờ có hành vi ‘xuất khống’ hoặc ‘buôn lậu’, từ đó dễ đưa doanh nghiệp vào diện thanh tra và truy thu bởi đầu vào của bạn chính là đầu ra của một đơn vị khác và toàn bộ chuỗi cung ứng hiện nay đều được Cơ quan Thuế giám sát chặt chẽ từ đầu đến cuối. Vì vậy, chỉ cần một mắt xích trong chuỗi có vấn đề, doanh nghiệp của bạn sẽ là bên đối mặt với rủi ro đầu tiên.

Đọc ngay: Cách tra cứu thông tin nghĩa vụ thuế trên app eTax Mobile

4. Cách kê khai thuế cho chủ shop Online

Việc kê khai thuế đối với hoạt động kinh doanh online trước đây thường bị xem là phức tạp, dễ sai và mất nhiều thời gian. Tuy nhiên, từ năm 2025, Tổng cục Thuế đã triển khai Cổng TMĐT HKD - nền tảng quản lý định danh và kê khai thuế dành riêng cho hộ kinh doanh, cá nhân kinh doanh trên các nền tảng số - giúp quy trình kê khai trở nên minh bạch, dễ thao tác và giảm đáng kể sai sót.

Theo quy định, các nhóm sau bắt buộc kê khai thuế trên Cổng TMĐT HKD:

- Cá nhân/hộ kinh doanh bán hàng trên Shopee, TikTok Shop, Lazada, Tiki…

- Cá nhân bán hàng qua Facebook, Zalo, Livestream…

- Người nhận thu nhập từ Google, YouTube

- Cá nhân cung cấp ứng dụng trên CH Play, App Store

- Cá nhân kinh doanh trên mọi nền tảng số khác

Lưu ý quan trọng: Khi kê khai trên Cổng TMĐT HKD, Seller phải sử dụng mã số thuế 13 số (đuôi 888) - mã số thuế chuyên biệt dành riêng cho hoạt động kinh doanh TMĐT và là căn cứ để tính thuế GTGT, thuế TNCN từ doanh thu online.

Xem thêm: [Mới Nhất] Hướng dẫn thủ tục chuyển từ hộ khoán sang hộ kê khai

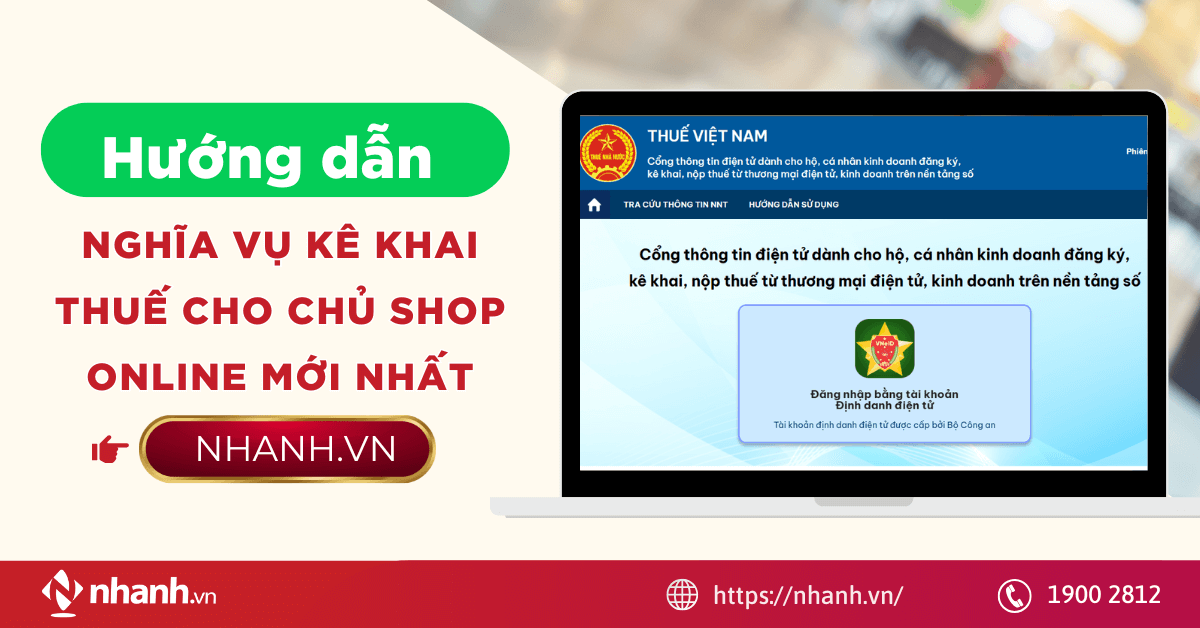

Các bước thực hiện đăng ký thuế, kê khai thuế, nộp thuế

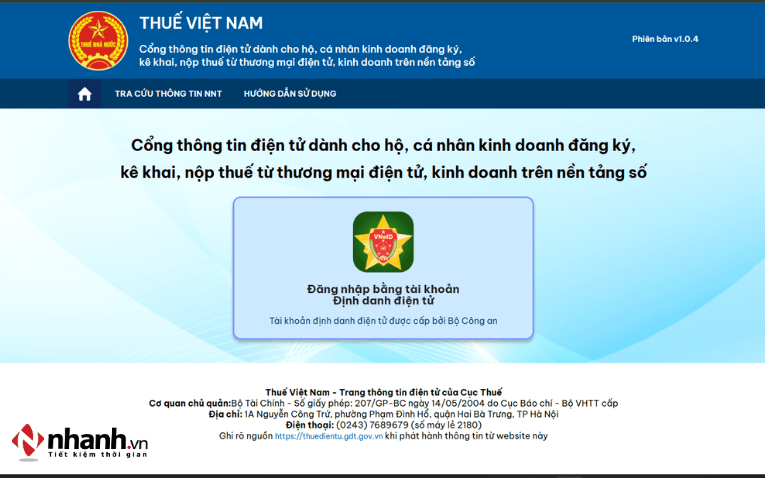

Bước 1: Đăng nhập

- Chọn “Đăng nhập” ( (trang web: https://canhantmdt.gdt.gov.vn)

- Sử dụng tài khoản VNeID mức độ 2 (bắt buộc).

Nếu chưa có VNeID mức độ 2, người bán phải thực hiện định danh theo hướng dẫn của Bộ Công an - bước quan trọng nhằm xác thực danh tính và hạn chế tình trạng giả mạo hồ sơ kê khai.

Bước 2 - Đăng ký mã số thuế cho hoạt động TMĐT

Sau khi đăng nhập, hệ thống tự động kiểm tra trạng thái mã số thuế:

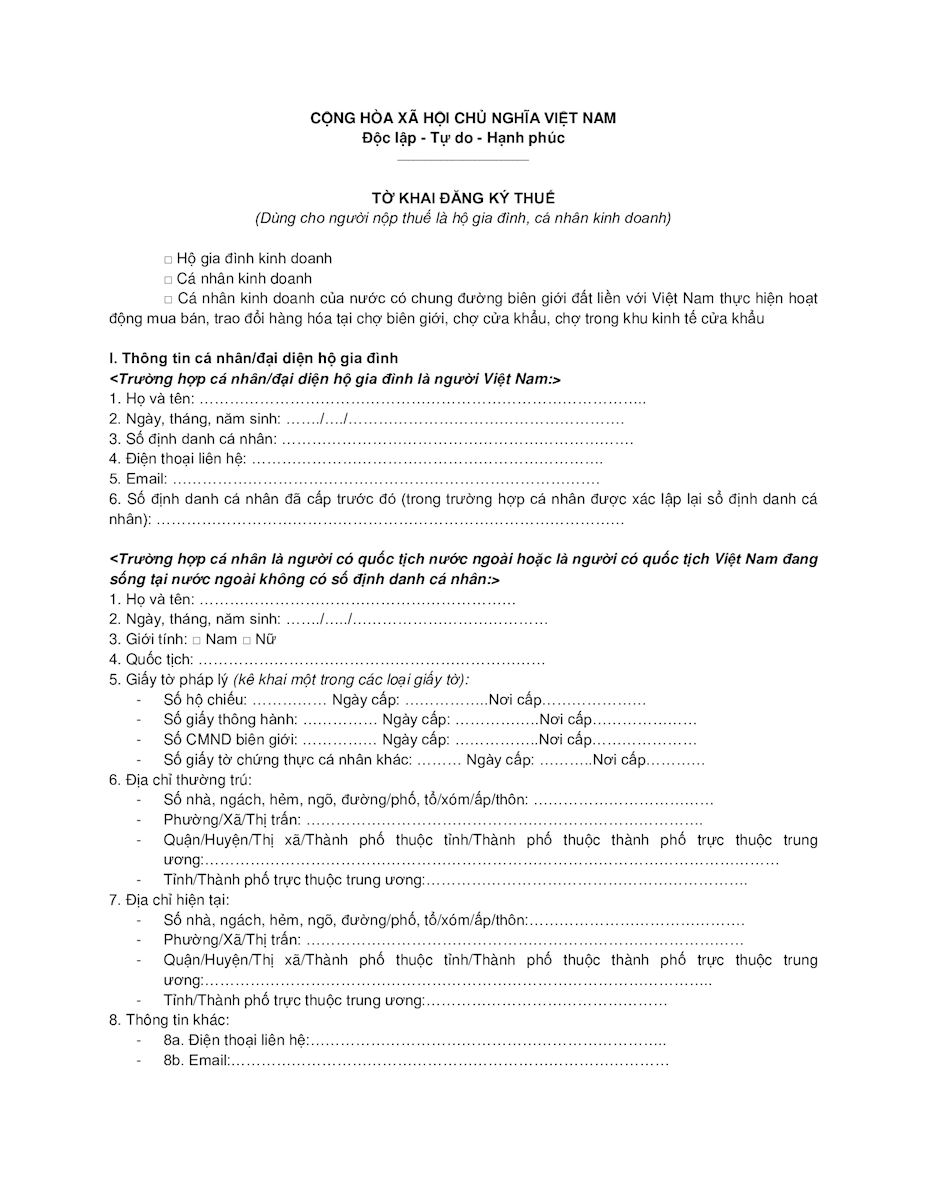

- Trường hợp 1: Chưa có MST 10 số

- Hệ thống hiển thị tờ khai 03-ĐK-TCT ban hành kèm theo Thông tư số 86/2024/TT-BTC hoặc các văn bản thay thế/sửa đổi, bổ sung để NNT kê khai thông tin đăng ký thuế.

- Trường hợp cá nhân là người Việt Nam, Cổng TMĐT HKD sẽ tự động truy vấn cơ sở dữ liệu quốc gia của Bộ Công An để hỗ trợ điền một số thông tin cá nhân sẽ được tự động điền từ CSDL quốc gia.

- NNT kiểm tra, bổ sung các thông tin còn thiếu để hoàn thiện gửi hồ sơ đăng ký thuế

- Xác thực bằng OTP → Màn hình Cổng TMĐT HKD hỗ trợ hiển thị ngay mã số thuế để NNT được biết và thực hiện các thao tác khai thuế, nộp thuế.

- Trường hợp 2: Có MST 10 số nhưng chưa có MST 13 số

- Hệ thống hiển thị tờ khai bổ sung để cấp MST 13 số

- Người bán chọn MST 10 số đang hoạt động → hoàn tất khai báo → nhận MST 13 số.

- Trường hợp 3: Đã có MST 13 số

- Hệ thống tự động đăng nhập vào MST 10 số tương ứng với MST 13 số có 3 số cuối là 888 để NNT thực hiện kê khai, nộp thuế.

- Người bán có thể khai thuế ngay.

Bước 3 - Khai thuế theo tháng hoặc theo từng lần phát sinh

Sau khi có MST phù hợp, Seller bắt đầu thực hiện khai thuế.

NNT truy cập vào chức năng Khai thuế/Khai thuế cho hoạt động kinh doanh thương mại điện tử.

Chọn hình thức kê khai:

- Khai theo tháng: Áp dụng cho hộ/cá nhân có hoạt động TMĐT thường xuyên.

- Khai theo lần phát sinh: Áp dụng cho cá nhân có thu nhập không thường xuyên, ví dụ nhận tiền từ Google hoặc bán hàng không liên tục.

Quy trình khai thuế:

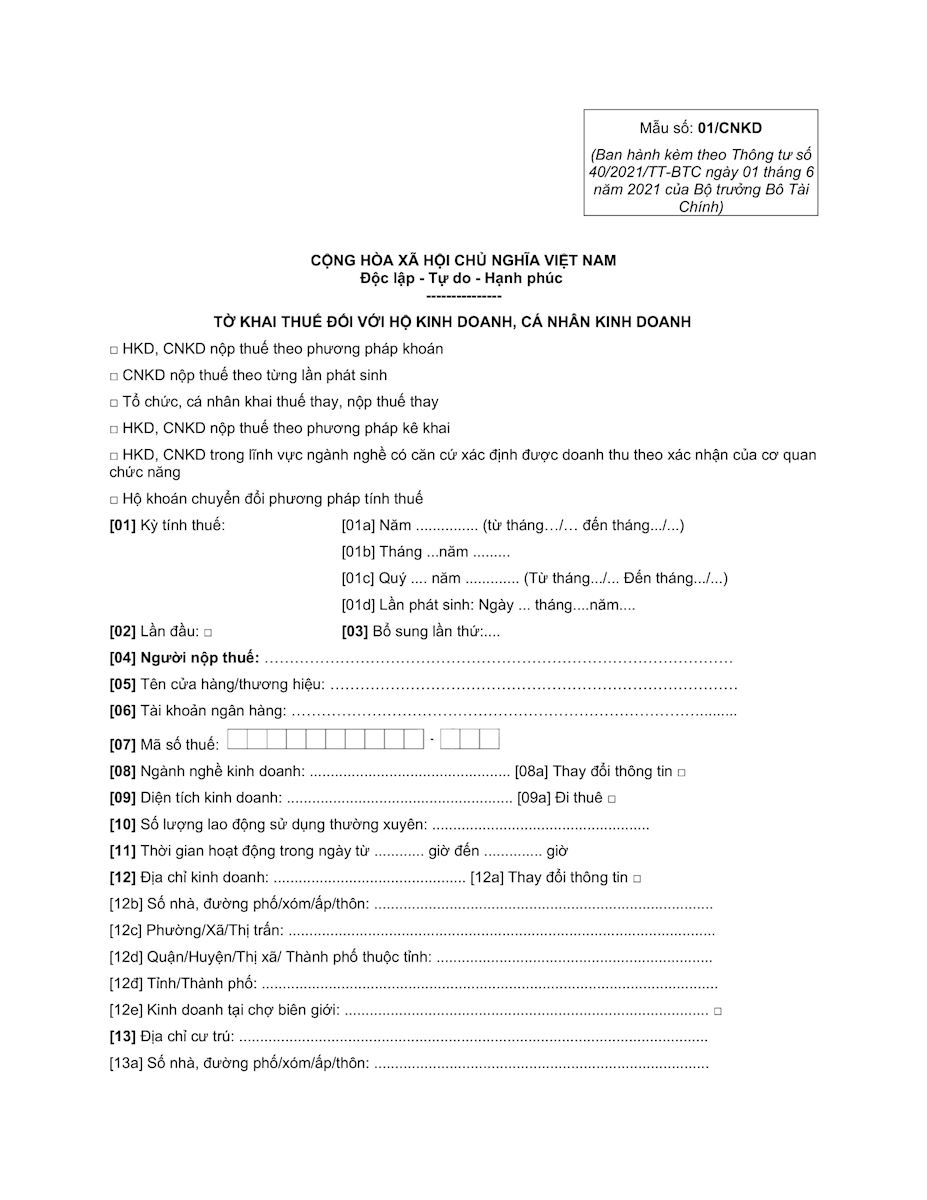

- NNT kê khai tờ khai 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC:

- Ngành nghề kinh doanh

- Doanh thu tính thuế GTGT

- Doanh thu tính thuế TNCN

- Các khoản thuế khác (nếu có)

- Hệ thống tự động tính số thuế phải nộp dựa trên doanh thu đã kê khai.

- Xác thực OTP → gửi hồ sơ.

Thời hạn xử lý hồ sơ:

- Trong 15 phút: hệ thống gửi Thông báo tiếp nhận (01-1/TB-TĐT) quy định tại Thông tư 19/2021/TT-BTC

- Trong 01 ngày làm việc: gửi Thông báo chấp nhận hồ sơ (01-2/TB-TĐT) (Thông tư 19/2021/TT-BTC)

Việc giải quyết nhanh trong ngày giúp người bán giảm thiểu nguy cơ thiếu hạn hoặc sai sót khi kê khai.

Bước 4 - Nộp thuế trực tuyến

Người bán có thể nộp thuế ngay sau khi gửi tờ khai hoặc vào phần Nộp thuế riêng.

Cách nộp thuế:

- Liên kết tài khoản ngân hàng (nếu chưa liên kết)

- Chọn kỳ tính thuế, tiểu mục, số tiền phải nộp

- Xác nhận giao dịch bằng OTP ngân hàng

- Hệ thống hiển thị kết quả nộp thuế ngay

Điểm mạnh của hình thức nộp online là hạn chế tối đa rủi ro sai sót trong điền giấy nộp tiền, vốn là lỗi mà nhiều Seller gặp phải khi làm thủ công.

Bước 5 - Tra cứu nghĩa vụ và hồ sơ thuế

Tại mục Tra cứu, người bán có thể:

- Tra cứu nghĩa vụ thuế còn phải nộp

- Tra cứu hồ sơ đăng ký thuế

- Tra cứu hồ sơ khai thuế đã gửi

- Kiểm tra quyết định xử lý từ Cơ quan Thuế

Đây chính là điểm Seller TMĐT nên khai thác triệt để để chủ động theo dõi nghĩa vụ thuế của mình, đặc biệt khi hoạt động kinh doanh diễn ra trên nhiều nền tảng.

Tôi tin rằng mỗi chủ shop online, dù nhỏ hay lớn, đều có khả năng thực hiện đúng nghĩa vụ kê khai thuế nếu được hướng dẫn đầy đủ. Thuế không phải rào cản, mà là công cụ giúp bạn vận hành minh bạch và phát triển lâu dài. Nếu quy định khiến bạn cảm thấy bối rối, đừng ngại rà soát lại dữ liệu và tham vấn chuyên môn để đảm bảo mọi thứ đúng ngay từ đầu.

Xem thêm:

- Lưu ngay toàn bộ Phụ lục I Nghị định 373/2025 danh mục hồ sơ khai thuế

- [CẬP NHẬT] Mức phạt chậm nộp tờ khai thuế GTGT, TNCN, TNDN 2026

EcomTax thuộc hệ sinh thái Nhanh.vn, mang đến bộ giải pháp toàn diện từ thuế, kế toán, hóa đơn điện tử đến vận hành kho - hỗ trợ doanh nghiệp quản lý minh bạch, tiết kiệm thời gian và tuân thủ đúng quy định pháp luật.

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[HN] NHÂN VIÊN MARKETING FULL TIME](https://pos.nvncdn.com/4e732c-26/art/1-1-.png?v=1785753201)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)