Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

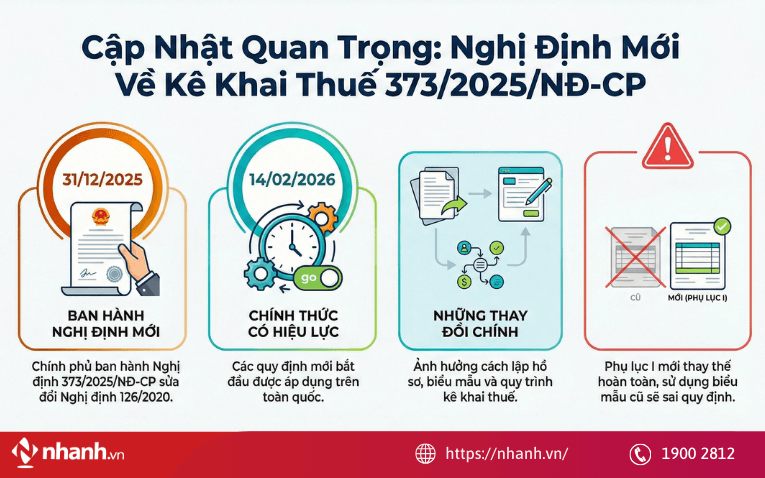

Danh mục hồ sơ khai thuế áp dụng từ năm 2026 đã được chuẩn hóa và ban hành chính thức tại Phụ lục I Nghị định 373/2025/NĐ-CP, thay thế toàn bộ phụ lục trước đây. Việc nắm đúng danh mục hồ sơ theo quy định mới là điều kiện bắt buộc để kê khai hợp lệ, tránh bị trả hồ sơ, xử phạt hoặc phát sinh rủi ro khi thanh tra, kiểm tra thuế.

1. Tải về Phụ lục I danh mục hồ sơ khai thuế Nghị định 373/2025

Ngày 31/12/2025, Chính phủ ban hành Nghị định 373/2025/NĐ-CP, sửa đổi và bổ sung nhiều quy định của Nghị định 126/2020/NĐ-CP. Nghị định mới sẽ có hiệu lực từ 14/02/2026, ảnh hưởng trực tiếp đến:

- Cách lập hồ sơ khai thuế,

- Loại biểu mẫu phải sử dụng,

- Quy trình kê khai - nộp thuế của doanh nghiệp và hộ kinh doanh,

- Và đặc biệt là trách nhiệm pháp lý nếu sử dụng biểu mẫu cũ sau khi nghị định mới có hiệu lực.

Việc cập nhật kịp thời là cần thiết bởi Phụ lục I mới thay thế hoàn toàn Phụ lục I của Nghị định 126/2020 - nghĩa là mọi hồ sơ khai thuế từ 2026 phải tuân thủ danh mục mới.

Dưới đây là file Nghị định 373/2025/NĐ-CP bản đầy đủ để bạn tiện tra cứu: TẢI VỀ Nghị định 373/2025/NĐ-CP (PDF)

Căn cứ các Điều 10, 11, 12 của Nghị định 373/2025, Chính phủ đã ban hành Phụ lục I – Danh mục hồ sơ khai thuế mới, đồng thời bãi bỏ và thay thế hàng loạt biểu mẫu cũ thuộc:

- Nghị định 126/2020/NĐ-CP

- Thông tư 80/2021/TT-BTC

Sửa đổi, bổ sung Phụ lục I – Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP, cụ thể như sau:

- Thay thế toàn bộ Danh mục hồ sơ khai thuế tại Phụ lục I ban hành kèm theo Nghị định số 126/2020/NĐ-CP bằng Danh mục hồ sơ khai thuế tại Phụ lục I ban hành kèm theo Nghị định số 373/2025/NĐ-CP.

- Ban hành Mẫu số 01/TTĐB tại Phụ lục I ban hành kèm theo Nghị định số 373/2025/NĐ-CP; đồng thời bãi bỏ các Mẫu số 01/TTĐB và Mẫu số 02/TTĐB tại Phụ lục II ban hành kèm theo Thông tư số 80/2021/TT-BTC.

- Ban hành Mẫu số 01/TK-SDDPNN tại Phụ lục I ban hành kèm theo Nghị định số 373/2025/NĐ-CP; đồng thời bãi bỏ các Mẫu số 01/TK-SDDPNN và Mẫu số 04/TK-SDDPNN tại Phụ lục II ban hành kèm theo Thông tư số 80/2021/TT-BTC.

- Ban hành Mẫu số 02/TK-SDDPNN tại Phụ lục I ban hành kèm theo Nghị định số 373/2025/NĐ-CP; đồng thời bãi bỏ Mẫu số 02/TK-SDDPNN tại Phụ lục II ban hành kèm theo Thông tư số 80/2021/TT-BTC.

- Ban hành các Mẫu số 01/TBH và Mẫu số 01-1/TBH tại Phụ lục I ban hành kèm theo Nghị định số 373/2025/NĐ-CP; đồng thời bãi bỏ các Mẫu số 01/TBH và Mẫu số 01-1/TBH tại Phụ lục II ban hành kèm theo Thông tư số 80/2021/TT-BTC.

- Ban hành các Mẫu số 01/TK-DK và Mẫu số 01/PL-DK tại Phụ lục I ban hành kèm theo Nghị định số 373/2025/NĐ-CP; đồng thời bãi bỏ các Mẫu số 01/TAIN-DK, Mẫu số 01/TNDN-DK, Mẫu số 01/TK-VSP và Mẫu số 01/PL-DK tại Phụ lục II ban hành kèm theo Thông tư số 80/2021/TT-BTC.

- Ban hành Mẫu số 01/LNCN-DK tại Phụ lục I ban hành kèm theo Nghị định số 373/2025/NĐ-CP; đồng thời bãi bỏ các Mẫu số 01/LNCN-PSC và Mẫu số 01/LNCN-VSP tại Phụ lục II ban hành kèm theo Thông tư số 80/2021/TT-BTC.

- Ban hành Mẫu số 02/PTHU-DK tại Phụ lục I ban hành kèm theo Nghị định số 373/2025/NĐ-CP; đồng thời bãi bỏ các Mẫu số 02/PTHU-DK và Mẫu số 03/PTHU-DK tại Phụ lục II ban hành kèm theo Thông tư số 80/2021/TT-BTC.

- Ban hành các Mẫu số 02/LNCN-DK và Mẫu số 02-1/PL-DK tại Phụ lục I ban hành kèm theo Nghị định số 373/2025/NĐ-CP; đồng thời bãi bỏ các Mẫu số 02/LNCN-PSC, Mẫu số 02/LNCN-VSP và Mẫu số 02-1/PL-DK tại Phụ lục II ban hành kèm theo Thông tư số 80/2021/TT-BTC.

Kể từ thời điểm Nghị định số 373/2025/NĐ-CP có hiệu lực, người nộp thuế bắt buộc phải rà soát, cập nhật và sử dụng đúng danh mục hồ sơ khai thuế và biểu mẫu mới tại Phụ lục I ban hành kèm theo Nghị định này.

Tải về Phụ Lục I Nghị định 373/2025/NĐ-CP tại đây

Việc tiếp tục sử dụng các biểu mẫu đã bị bãi bỏ theo Nghị định 126/2020/NĐ-CP và Thông tư 80/2021/TT-BTC có thể dẫn đến hồ sơ khai thuế không hợp lệ, bị trả lại hoặc phát sinh rủi ro xử phạt vi phạm hành chính về thuế. Do đó, doanh nghiệp và hộ kinh doanh cần chủ động cập nhật kịp thời để đảm bảo tuân thủ đúng quy định và tránh các rủi ro pháp lý không đáng có từ năm 2026 trở đi.

Xem thêm: Hướng dẫn tra cứu Hồ sơ khai thuế trên app eTax Mobile

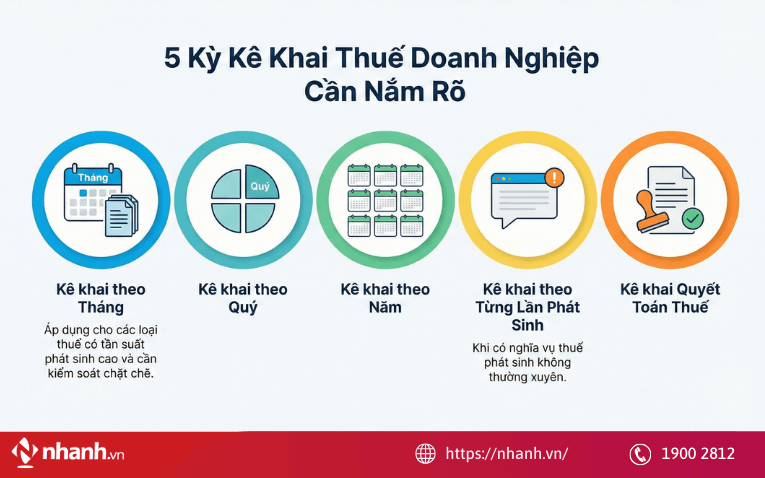

2. Các loại thuế kê khai và nộp hồ sơ khai thuế theo tháng năm 2026

Theo khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP, được áp dụng xuyên suốt trong năm 2026, các loại thuế - phí được phân nhóm kê khai theo tháng gồm:

- Thuế khai theo tháng

- Thuế khai theo quý

- Thuế khai theo năm

- Thuế khai theo từng lần phát sinh nghĩa vụ thuế

- Thuế khai quyết toán

Trong đó, nhóm kê khai theo tháng thường áp dụng cho các sắc thuế có tần suất phát sinh cao và yêu cầu báo cáo thường xuyên. Đây cũng là nhóm mà kế toán cần kiểm soát chặt chẽ để tránh rủi ro chậm nộp hồ sơ khai thuế.

Căn cứ theo khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP về các loại thuế kê khai theo tháng

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

1. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu thuộc loại khai theo tháng, bao gồm:

a) Thuế giá trị gia tăng, thuế thu nhập cá nhân. Trường hợp người nộp thuế đáp ứng các tiêu chí theo quy định tại Điều 9 Nghị định này thì được lựa chọn khai theo quý.

b) Thuế tiêu thụ đặc biệt.

c) Thuế bảo vệ môi trường.

d) Thuế tài nguyên, trừ thuế tài nguyên quy định tại điểm e khoản này.

đ) Các khoản phí, lệ phí thuộc ngân sách nhà nước (trừ phí, lệ phí do cơ quan đại diện nước cộng hoà xã hội chủ nghĩa Việt Nam ở nước ngoài thực hiện thu theo quy định tại Điều 12 Nghị định này; phí hải quan; lệ phí hàng hoá, hành lý, phương tiện vận tải quá cảnh).

e) Đối với hoạt động khai thác, xuất bán khí thiên nhiên: Thuế tài nguyên; thuế thu nhập doanh nghiệp; thuế đặc biệt của Liên doanh Việt - Nga “Vietsovpetro” tại Lô 09.1 theo Hiệp định giữa Chính phủ Cộng hoà xã hội chủ nghĩa Việt Nam và Chính phủ Liên bang Nga ký ngày 27 tháng 12 năm 2010 về việc tiếp tục hợp tác trong lĩnh vực thăm dò địa chất và khai thác dầu khí tại thềm lục địa Cộng hoà xã hội chủ nghĩa Việt Nam trong khuôn khổ Liên doanh Việt - Nga “Vietsovpetro” (sau đây gọi là Liên doanh Vietsovpetro tại Lô 09.1); tiền lãi khí nước chủ nhà được chia.

...

Theo quy định áp dụng từ năm 2026, các loại thuế và khoản thu phải thực hiện kê khai, nộp hồ sơ khai thuế theo tháng bao gồm:

- Thuế giá trị gia tăng;

- Thuế thu nhập cá nhân;

- Thuế tiêu thụ đặc biệt;

- Thuế bảo vệ môi trường;

- Thuế tài nguyên (không bao gồm trường hợp quy định tại điểm e khoản 1 Điều 8 Nghị định số 126/2020/NĐ-CP);

- Các khoản phí, lệ phí thuộc ngân sách nhà nước theo quy định;

- Trường hợp phát sinh hoạt động khai thác và xuất bán khí thiên nhiên, thực hiện kê khai theo tháng đối với:

- Thuế tài nguyên;

- Thuế thu nhập doanh nghiệp;

- Thuế đặc thù của Liên doanh Việt - Nga theo Hiệp định ký ngày 27/12/2010 giữa Chính phủ nước Cộng hòa xã hội chủ nghĩa Việt Nam và Chính phủ Liên bang Nga về tiếp tục hợp tác trong lĩnh vực thăm dò địa chất và khai thác dầu khí tại thềm lục địa Việt Nam trong khuôn khổ Liên doanh Việt - Nga “Vietsovpetro”;

- Khoản tiền lãi khí nước chủ nhà được chia theo quy định của pháp luật.

Nắm rõ các sắc thuế thuộc diện kê khai theo tháng theo quy định tại khoản 1 Điều 8 Nghị định số 126/2020/NĐ-CP là yêu cầu bắt buộc đối với người nộp thuế trong năm 2026.

Do đặc thù phát sinh thường xuyên và thời hạn kê khai ngắn, nhóm thuế này đòi hỏi doanh nghiệp và bộ phận kế toán phải theo dõi sát sao, thực hiện đúng kỳ, đúng mẫu và đúng thời hạn. Bất kỳ sai sót nào trong việc xác định kỳ kê khai hoặc chậm nộp hồ sơ đều có thể kéo theo hệ quả pháp lý và chi phí tuân thủ không cần thiết.

Để áp dụng đúng Phụ lục I Nghị định 373/2025 và tránh rủi ro bị xử phạt từ năm 2026, người nộp thuế cần chủ động chuẩn hóa hồ sơ và theo dõi nghĩa vụ kê khai ngay từ đầu. Dịch vụ tư vấn Thuế Ecomtax sẽ hỗ trợ bạn và doanh nghiệp:

- Tư vấn định hướng thủ tục kê khai nộp thuế

- Tư vấn và chỉ ra những sai sót cần tránh trong các chính sách về thuế

- Tư vấn trình tự các bước xử lý hóa đơn, chứng từ có liên quan

3. Mức xử phạt khi chậm nộp hồ sơ khai thuế từ ngày 16/01/2026

Căn cứ vào Điều 13 Nghị định 125/2020/NĐ-CP, được sửa đổi bởi điểm a, điểm b khoản 10 Điều 1 Nghị định 310/2025/NĐ-CP (có hiệu lực từ ngày 16/01/2026) quy định về xử phạt vi phạm hành chính về thời hạn nộp hồ sơ khai thuế như sau:

Xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế

1. Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

2. Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này.

3. Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

4. Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày;

b) Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp;

c) Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp;

d) Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

5. Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, cơ quan có thẩm quyền khác công bố quyết định thanh tra, kiểm tra hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế.

Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế hoặc tổng số tiền thuế phát sinh phải nộp trên các hồ sơ khai thuế thuộc trường hợp quy định tại điểm b khoản 3 Điều 5 Nghị định này nhưng không thấp hơn mức trung bình của khung phạt tiền quy định tại khoản 4 Điều này.

6. Biện pháp khắc phục hậu quả:

a) Buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước đối với hành vi vi phạm quy định tại các khoản 1, 2, 3 và khoản 4 Điều này trong trường hợp người nộp thuế chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế;

b) Buộc nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế đối với hành vi quy định tại điểm c, d khoản 4 Điều này.

Theo quy định hiện hành, hệ thống mức xử phạt vi phạm được chính thức áp dụng kể từ ngày 16/01/2026, làm căn cứ để cơ quan thuế xem xét và xử lý các hành vi vi phạm phát sinh từ thời điểm này trở đi.

| STT | Thời gian chậm nộp | Mức phạt | Hình thức xử phạt / Biện pháp khắc phục | Ghi chú thực tiễn |

| 1 | Từ 01 -05 ngày(có tình tiết giảm nhẹ) | Cảnh cáo | Buộc nộp đủ tiền chậm nộp (nếu có) | Áp dụng khi có lý do khách quan như lỗi hệ thống, thiên tai… |

| 2 | Từ 01 - 30 ngày | 2 - 5 triệu đồng | Nộp đủ tiền chậm nộp (nếu phát sinh) | Nhóm vi phạm phổ biến nhất, thường do nhầm hạn nộp GTGT, TNCN, báo cáo hóa đơn |

| 3 | Từ 31 - 60 ngày | 5 - 8 triệu đồng | Nộp đủ tiền chậm nộp | Thường bị đánh giá là thiếu kiểm soát nội bộ |

| 4 | Từ 61 - 90 ngàyHOẶC không phát sinh thuế nhưng không nộp hồ sơ | 8 - 15 triệu đồng | Nộp đủ tiền chậm nộp (nếu có) Buộc nộp hồ sơ, phụ lục còn thiếu | Bao gồm: không nộp tờ khai, không nộp phụ lục giao dịch liên kết |

| 5 | Trên 90 ngày và có phát sinh thuế phải nộp | 15 - 25 triệu đồng | Nộp đủ tiền thuế và tiền chậm nộp trước khi có quyết định kiểm tra | Mức phạt tối đa không vượt số thuế phải nộp, nhưng không thấp hơn mức trung bình khung 8 - 15 triệu |

Theo quy định tại Nghị định 125:

- Mức phạt trong bảng trên là mức phạt áp dụng cho tổ chức.

- Cá nhân vi phạm chỉ bị phạt 1/2 mức phạt của tổ chức.

Tuy nhiên, ngay cả với mức phạt giảm một nửa, con số này vẫn đủ lớn để hộ kinh doanh cần đặc biệt lưu ý, nhất là trong năm 2026 khi tất cả hộ kinh doanh sẽ phải thực hiện kê khai thuế thay vì thuế khoán.

Đọc thêm: Hướng dẫn nghĩa vụ kê khai thuế cho chủ shop online mới nhất

4. Hành vi bị cấm trong quản lý thuế từ 1/7/2026

Khi thực hiện hồ sơ khai thuế theo danh mục mới của Nghị định 373/2025, doanh nghiệp không chỉ cần nộp đúng hạn, đúng mẫu mà còn phải tuân thủ nghiêm ngặt các hành vi bị cấm trong quản lý thuế theo quy định mới của Luật Quản lý thuế 2025, có hiệu lực từ 01/7/2026.

Hiểu rõ những hành vi này sẽ giúp doanh nghiệp chủ động phòng tránh rủi ro, xây dựng hệ thống quản trị thuế minh bạch và tuân thủ pháp luật.

Căn cứ Điều 8 Luật Quản lý Thuế 2025, các hành vi bị cấm trong quản lý lý Thuế 2025, bao gồm:

(i) Thông đồng, móc nối, bao che giữa người nộp thuế và công chức quản lý thuế, cơ quan quản lý thuế để chuyển giá, trốn thuế, khoản thu khác, gian lận, trục lợi tiền thuế, tiền ngân sách nhà nước. Lợi dụng chức vụ, quyền hạn để tiết lộ hoặc làm rò rỉ thông tin người nộp thuế trái quy định. Làm sai lệch kết quả kiểm tra, xử lý vi phạm pháp luật về thuế. Gây phiền hà, sách nhiễu đối với người nộp thuế. Lợi dụng để chiếm đoạt hoặc sử dụng trái phép tiền thuế, khoản thu khác.

(ii) Cố tình không kê khai hoặc kê khai thuế, khoản thu khác không đầy đủ, kịp thời, chính xác về số tiền thuế, khoản thu khác phải nộp, số tiền thuế, khoản thu khác được miễn, giảm, hoàn, không thu. Cản trở công chức quản lý thuế thi hành công vụ. Chống đối, trì hoãn, không cung cấp thông tin, tài liệu phục vụ kiểm tra, giám sát thuế, khoản thu khác.

(iii) Sử dụng mã số thuế của người nộp thuế khác để thực hiện hành vi vi phạm pháp luật hoặc cho người khác sử dụng mã số thuế của mình không đúng quy định của pháp luật.

(iv) Bán hàng hóa, cung cấp dịch vụ không lập hóa đơn theo quy định của pháp luật; sử dụng hóa đơn, chứng từ không hợp pháp, sử dụng không hợp pháp hóa đơn, chứng từ, làm giả hóa đơn, chứng từ để thực hiện hành vi trái pháp luật. Tạo lập hóa đơn, chứng từ điện tử trái phép hoặc phục vụ hành vi vi phạm trong lĩnh vực quản lý thuế.

(v) Làm sai lệch, sử dụng sai mục đích, truy cập trái phép, phá hủy hệ thống thông tin người nộp thuế. Cung cấp, phát tán thông tin sai lệch gây ảnh hưởng đến uy tín, hoạt động của cơ quan quản lý thuế, người nộp thuế, Hệ thống thông tin quản lý thuế.

Doanh nghiệp không nên đơn giản chỉ dừng lại ở việc nộp hồ sơ đúng hạn, đúng biểu mẫu mà còn phải tuân thủ nghiêm các hành vi bị cấm trong quản lý thuế. Việc nhận diện sớm và phòng ngừa các hành vi vi phạm này là nền tảng để doanh nghiệp xây dựng hệ thống quản trị thuế minh bạch, giảm thiểu rủi ro pháp lý, tránh chế tài xử phạt và đảm bảo hoạt động kinh doanh ổn định, bền vững từ ngày 01/7/2026 trở đi.

Phụ lục I Nghị định 373/2025 là tài liệu bắt buộc phải tham chiếu khi chuẩn bị hồ sơ khai thuế từ năm 2026. Danh mục hồ sơ được quy định rõ ràng, thống nhất theo từng sắc thuế và đối tượng nộp thuế. Việc sử dụng đúng phụ lục sẽ giúp quá trình kê khai diễn ra thuận lợi, đúng luật và hạn chế tối đa các rủi ro phát sinh.

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[HN] NHÂN VIÊN MARKETING FULL TIME](https://pos.nvncdn.com/4e732c-26/art/1-1-.png?v=1785753201)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)