Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

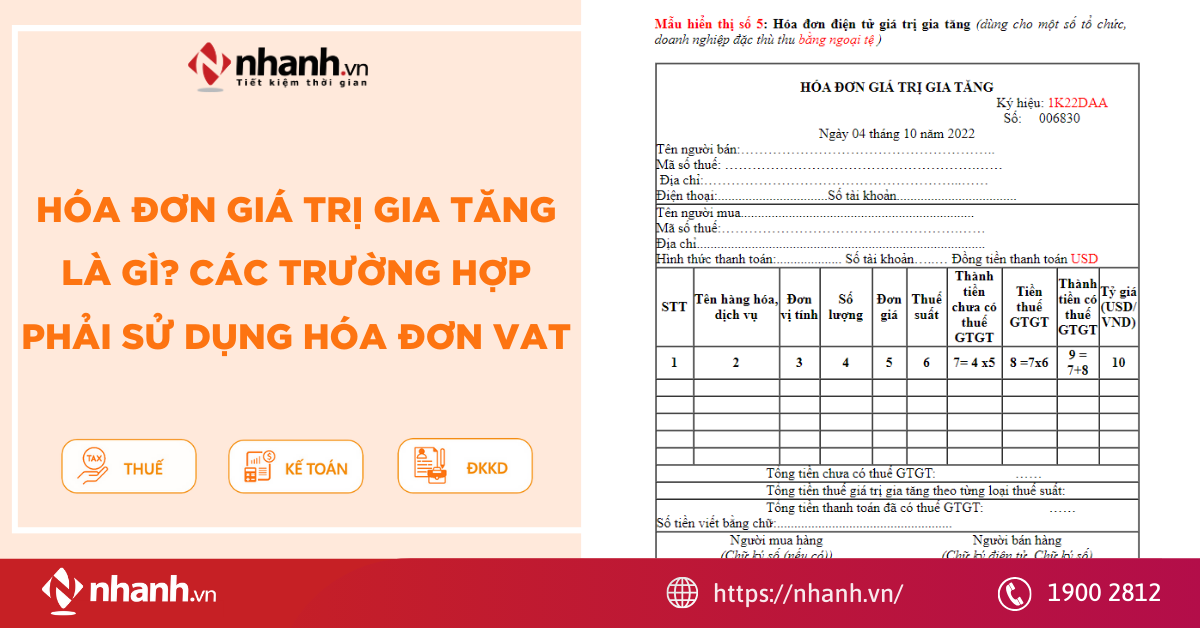

Hóa đơn giá trị gia tăng (VAT) là chứng từ để doanh nghiệp kê khai thuế, hạch toán và chứng minh tính minh bạch trong hoạt động tài chính. Tuy nhiên, không phải mọi giao dịch đều sử dụng hóa đơn VAT hay tất cả doanh nghiệp đều bắt buộc phải xuất loại hóa đơn này.

Trong bài viết này, tôi sẽ giúp bạn giải đáp khái niệm “hóa đơn giá trị gia tăng là gì”? Các trường hợp phải sử dụng hóa đơn VAT để doanh nghiệp tránh sai sót khi kê khai thuế và đảm bảo quyền lợi về khấu trừ chi phí, hoàn thuế GTGT.

1. Hóa đơn giá trị gia tăng là gì?

Theo khoản 1 Điều 8 Nghị định 123/2020/NĐ-CP, hóa đơn giá trị gia tăng (hóa đơn GTGT) là loại hóa đơn chỉ áp dụng cho các tổ chức kê khai thuế theo phương pháp khấu trừ. Nhóm doanh nghiệp cần tách riêng tiền hàng và tiền thuế GTGT khi xuất hóa đơn.

Hóa đơn GTGT được sử dụng trong các hoạt động sau:

- Bán hàng hóa, cung cấp dịch vụ nội địa: Doanh nghiệp bán thiết bị, dịch vụ, sản phẩm cho khách hàng trong nước.

- Các hoạt động vận tải quốc tế: Áp dụng khi doanh nghiệp vận chuyển hàng hóa, hành khách ra nước ngoài hoặc ngược lại.

- Xuất vào khu phi thuế quan hoặc các trường hợp được coi như xuất khẩu: Bán hàng cho doanh nghiệp chế xuất, xưởng sản xuất, khu công nghiệp phi thuế quan.

- Xuất khẩu hàng hóa hoặc cung cấp dịch vụ ra nước ngoài

Xem ngay: Luật Thuế GTGT mới nhất: Những thay đổi doanh nghiệp cần biết

2. Các trường hợp phải sử dụng hóa đơn VAT

Hóa đơn VAT (hay hóa đơn giá trị gia tăng) là loại hóa đơn bắt buộc đối với các doanh nghiệp kê khai thuế theo phương pháp khấu trừ. Theo quy định của Luật Thuế giá trị gia tăng và các nghị định về hóa đơn điện tử, trong hầu hết các hoạt động bán hàng hóa, cung cấp dịch vụ thuộc phạm vi chịu thuế, doanh nghiệp phải sử dụng hóa đơn VAT.

Khi doanh nghiệp bán hàng hoặc cung ứng dịch vụ và thuộc đối tượng kê khai thuế theo phương pháp khấu trừ, mọi giao dịch đều phải lập hóa đơn VAT, ghi rõ giá trị hàng hóa, mức thuế suất và số thuế GTGT phải nộp.

Doanh nghiệp cũng phải xuất hóa đơn VAT khi khách hàng yêu cầu, bất kể giao dịch lớn hay nhỏ. Ngay cả trong trường hợp khách chưa lấy hóa đơn ngay thời điểm thanh toán, nếu khách có nhu cầu sau đó thì doanh nghiệp vẫn phải xuất hóa đơn đúng giá trị phát sinh - quy định bảo đảm quyền lợi cho người mua và người bán.

Với các giao dịch giữa doanh nghiệp với doanh nghiệp (B2B), hóa đơn VAT càng giữ vai trò quan trọng hơn. Tất cả hoạt động mua bán hàng hóa và cung cấp dịch vụ giữa các tổ chức kinh doanh đều cần hóa đơn giá trị gia tăng để các bên có thể hạch toán chi phí, kê khai thuế và thực hiện quyết toán tài chính. Thiếu hóa đơn VAT trong các giao dịch B2B, doanh nghiệp không thể khấu trừ thuế GTGT đầu vào, chi phí đó có thể bị loại khi quyết toán.

Trong lĩnh vực xuất nhập khẩu, hóa đơn VAT được xem là chứng từ quan trọng để hoàn thuế, thực hiện thủ tục hải quan hoặc chứng minh nguồn gốc của hàng hóa. Đây là căn cứ pháp lý để doanh nghiệp chứng minh tính hợp lệ của giao dịch và đảm bảo quyền lợi thuế theo quy định.

Ngoài ra, đối với các hợp đồng kinh tế, nhất là hợp đồng có giá trị lớn thì doanh nghiệp phải xuất hóa đơn VAT theo từng đợt nghiệm thu hoặc sau khi hoàn thành. Hóa đơn giá trị gia tăng là căn cứ để ghi nhận doanh thu, chi phí, tránh tranh chấp giữa các bên trong quá trình thực hiện hợp đồng.

Sử dụng hóa đơn VAT cũng cần thiết trong mọi trường hợp doanh nghiệp muốn khấu trừ thuế đầu vào. Nếu không có hóa đơn VAT, doanh nghiệp sẽ không được khấu trừ và khoản chi đó không được công nhận là chi phí hợp lệ. Vậy nên các giao dịch đầu vào phục vụ hoạt động kinh doanh, doanh nghiệp luôn phải xuất hóa đơn VAT.

Một số ngành nghề đặc thù như quảng cáo, logistics, vận tải, xây dựng hoặc kinh doanh hàng hóa chịu thuế được pháp luật quy định bắt buộc áp dụng thuế GTGT. Vì vậy, doanh nghiệp trong các lĩnh vực này phải xuất hóa đơn giá trị gia tăng cho mọi giao dịch phát sinh để đảm bảo đúng chính sách thuế.

Để phục vụ công tác kế toán, kiểm toán, kê khai thuế, mọi chi phí hợp lệ của doanh nghiệp phải đi kèm hóa đơn VAT. Hóa đơn giá trị gia tăng là căn cứ giúp chứng minh tính minh bạch của chi phí, đảm bảo quyền khấu trừ và đáp ứng đầy đủ yêu cầu pháp lý khi quyết toán với cơ quan thuế.

Để hóa đơn VAT được khấu trừ hợp lệ, doanh nghiệp cần đảm bảo đầy đủ điều kiện về định dạng XML, ký số hợp lệ, thanh toán đúng chuẩn và dữ liệu trùng khớp. Hóa đơn điện tử Nhanh.vn hỗ trợ doanh nghiệp:

- Tự động lấy đơn hàng từ kênh bán hàng online/offline để phát hành hóa

- Tự động đẩy dữ liệu qua phần mềm kế toán

- Tùy chọn thiết lập khung giờ xuất cuối ngày, xuất tự động

3. Quy định quan trọng khi lập hóa đơn GTGT

3.1. Thời điểm lập hóa đơn

Thời điểm lập hóa đơn được xác định dựa trên quy định tại Điều 9 Nghị định 123/2020/NĐ-CP (đã được sửa đổi, bổ sung tại Nghị định 70/2025/NĐ-CP). Theo đó, thời điểm lập hóa đơn sẽ khác nhau tùy vào việc doanh nghiệp bán hàng hóa hay cung cấp dịch vụ.

- Đối với bán hàng hóa: Hóa đơn được lập tại thời điểm doanh nghiệp chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, bất kể đã thu được tiền hay chưa. Quy định này áp dụng cho tất cả trường hợp bán hàng, bao gồm cả bán tài sản công và hàng dự trữ quốc gia.

- Hàng hóa xuất khẩu hoặc gia công xuất khẩu: thời điểm lập hóa đơn giá trị gia tăng được người bán chủ động xác định nhưng không được vượt quá ngày làm việc tiếp theo kể từ ngày hàng được thông quan theo quy định hải quan.

- Đối với cung cấp dịch vụ: Thời điểm lập hóa đơn là lúc dịch vụ được hoàn thành, không phụ thuộc việc người cung cấp đã thu tiền hay chưa. Tuy nhiên, nếu đơn vị cung cấp dịch vụ thu tiền trước hoặc trong quá trình thực hiện dịch vụ, thì hóa đơn phải được lập tại thời điểm thu tiền. Quy định này không áp dụng với các khoản thu đặt cọc hoặc tạm ứng nhằm đảm bảo việc thực hiện một số dịch vụ đặc thù như kế toán, tư vấn tài chính, kiểm toán, thuế, thẩm định giá, khảo sát, thiết kế kỹ thuật,...

Lưu ý: Nếu doanh nghiệp giao hàng nhiều lần hoặc bàn giao dịch vụ theo từng hạng mục, từng giai đoạn thì mỗi lần bàn giao cần phải lập hóa đơn tương ứng với phần công việc hoặc khối lượng hàng hóa đã hoàn thành.

Đọc thêm: Cách xuất hóa đơn điện tử theo Nghị định 70/2025/NĐ-CP CHUẨN XÁC

3.2. Điều kiện để được khấu trừ thuế GTGT đầu vào

Doanh nghiệp chỉ được khấu trừ thuế GTGT đầu vào khi đồng thời đáp ứng 2 nhóm điều kiện sau:

(1) Có hóa đơn giá trị gia tăng, chứng từ hợp pháp

- Hàng hóa mua trong nước: phải có hóa đơn giá trị gia tăng hợp lệ

- Hàng hóa, dịch vụ nhập khẩu: phải có chứng từ nộp thuế giá trị gia tăng , tờ khai hải quan hoặc chứng từ nộp thuế thay cho NCC nước ngoài

(2) Có chứng từ thanh toán không dùng tiền mặt (đối với hóa đơn từ 5.000.000 VNĐ trở lên đã bao gồm thuế GTGT - bao gồm cả hàng hóa nhập khẩu)

- Phải thanh toán qua ngân hàng: séc, lệnh chi, ủy nhiệm chi, chuyển khoản,...

- Không được nộp tiền mặt vào tài khoản người bán

Giao dịch trả chậm hay trả góp vẫn được khấu trừ nếu chưa đến hạn thanh toán. Nhưng khi thanh toán phải chuyển khoản, nếu không sẽ phải điều chỉnh lại phần thuế đã khấu trừ.

Các phương thức thanh toán không dùng tiền mặt khác gồm: bù trừ công nợ, đối trừ 3 bên, thanh toán ủy quyền, thanh toán qua bên thứ ba, hoặc thanh toán cưỡng chế vào Kho bạc Nhà nước.

Lưu ý: Chứng từ bên mua nộp tiền mặt vào tài khoản của bên bán không được chấp nhận là chứng từ không dùng tiền mặt.

Điều kiện khấu trừ thuế GTGT đầu vào đối với hàng hóa, dịch vụ xuất khẩu

Để được khấu trừ và hoàn thuế, doanh nghiệp phải có:

- Hợp đồng bán hàng, hợp đồng gia công hay cung cấp dịch vụ xuất khẩu.

- Tờ khai hải quan đã hoàn thành thủ tục (trừ một số trường hợp không cần tờ khai như dịch vụ qua phương tiện điện tử…).

- Chứng từ thanh toán qua ngân hàng hoặc hình thức tương tự được coi như thanh toán qua ngân hàng.

- Hóa đơn thương mại (commercial invoice).

- Trường hợp ủy thác xuất khẩu: phải có đầy đủ chứng từ thanh toán giữa các bên liên quan.

Xem thêm: Hướng dẫn xuất hóa đơn xuất khẩu CHUẨN theo quy định pháp luật

Điều kiện khấu trừ, hoàn thuế GTGT đầu vào đối với hàng hóa, dịch vụ “được coi như xuất khẩu”

Tùy từng loại nghiệp vụ, doanh nghiệp cần có bộ hồ sơ tương ứng, bao gồm:

- Hàng gia công chuyển tiếp: Hợp đồng gia công xuất khẩu, phiếu chuyển tiếp có xác nhận hải quan, hóa đơn giá trị gia tăng, chứng từ thanh toán ngân hàng.

- Hàng xuất khẩu tại chỗ: Hợp đồng mua bán hoặc gia công chỉ định giao hàng tại Việt Nam, tờ khai hải quan, hóa đơn giá trị gia tăng, chứng từ thanh toán ngoại tệ qua ngân hàng, giấy phép đầu tư (nếu cần).

- Hàng xuất khẩu cho công trình ở nước ngoài: Tờ khai hải quan, danh mục hàng hóa, hợp đồng ủy thác (nếu có).

- Doanh nghiệp trong nước bán hàng giao tại nước ngoài: Tờ khai hải quan, hợp đồng mua bán ghi rõ điều kiện giao hàng, hóa đơn giá trị gia tăng, chứng từ thanh toán qua ngân hàng,...

LƯU Ý:

- Hàng hóa xuất khẩu không đủ điều kiện sẽ không được khấu trừ thuế đầu vào, nhưng không phải tính thuế đầu ra nếu có xác nhận hải quan.

- Dịch vụ xuất khẩu không có chứng từ thanh toán qua ngân hàng thì không được áp dụng thuế suất 0% và không được khấu trừ thuế đầu vào.

Hóa đơn giá trị gia tăng là chứng từ bắt buộc trong nhiều hoạt động sản xuất, kinh doanh, ảnh hưởng trực tiếp đến quyền khấu trừ thuế và nghĩa vụ thuế của doanh nghiệp. Việc hiểu đúng bản chất hóa đơn VAT và áp dụng đúng trong từng trường hợp không đơn giản chỉ giúp doanh nghiệp vận hành đúng quy định pháp luật, mà còn hạn chế tối đa rủi ro khi cơ quan thuế kiểm tra, thanh tra.

Trong bối cảnh hóa đơn điện tử đã trở thành bắt buộc, doanh nghiệp cần chủ động chuẩn hóa quy trình lập, xuất và quản lý hóa đơn. Việc lựa chọn một phần mềm hóa đơn điện tử uy tín, tuân thủ đầy đủ quy định hiện hành, có khả năng bảo mật dữ liệu và hỗ trợ xử lý sai sót kịp thời sẽ là giải pháp quan trọng giúp doanh nghiệp kiểm soát rủi ro và tối ưu công tác kế toán - thuế.

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)