Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Hóa đơn xuất khẩu là chứng từ không thể thiếu khi doanh nghiệp bán hàng ra thị trường nước ngoài. Tuy nhiên, việc lập hóa đơn sao cho đúng thời điểm, đúng tỷ giá và đúng mẫu theo chính sách mới vẫn là băn khoăn của nhiều kế toán.

Để giúp doanh nghiệp thực hiện đúng quy định, trong bài chia sẻ dưới đây, tôi sẽ hướng dẫn bạn cách xuất hóa đơn xuất khẩu đúng quy định, hạn chế sai sót và tối ưu quy trình kế toán bằng thuế.

1. Những quy định mới nhất về hóa đơn xuất khẩu dựa trên căn cứ pháp lý

Quy định mới trong việc bắt buộc lập hóa đơn xuất khẩu được quy định tại Điểm a, b Khoản 5 Điều 1 Nghị định 70/2025/NĐ-CP (sửa đổi bổ sung khoản 1, khoản 2 Điều 8 Nghị định số 123/2020/NĐ-CP) như sau:

“1. Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

a) Bán hàng hóa, cung cấp dịch vụ trong nội địa;

b) Hoạt động vận tải quốc tế;

c) Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

d) Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

đ) Hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam

2. Hóa đơn bán hàng là hóa đơn dành cho các tổ chức, cá nhân như sau:

a) Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

+ Bán hàng hóa, cung cấp dịch vụ trong nội địa;

+ Hoạt động vận tải quốc tế;

+ Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

+ Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài

b) Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung cấp dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

Doanh nghiệp chế xuất có hoạt động kinh doanh khác (ngoài hoạt động chế xuất theo quy định pháp luật về khu công nghiệp, khu chế xuất) khai thuế giá trị gia tăng theo phương pháp trực tiếp thì sử dụng hóa đơn theo điểm a khoản này. Doanh nghiệp chế xuất khai thuế giá trị gia tăng theo phương pháp khấu trừ thì sử dụng hóa đơn theo quy định”

Như vậy, căn cứ vào Nghị định 70/2025/NĐ-CP, doanh nghiệp khi thực hiện hoạt động xuất khẩu khẩu bắt buộc phải lập hóa đơn điện tử sau khi hoàn tất thủ tất thủ tục hải quan cho hàng hóa.

Nếu trước đây, doanh nghiệp chỉ cần xuất hóa đơn thương mại (Invoice) cho các giao dịch hàng hóa, dịch vụ ra nước ngoài thì hiện nay, quy định mới yêu cầu bổ sung thêm hóa đơn điện tử xuất khẩu để đảm bảo tính pháp lý và phục vụ công tác kê khai thuế.

Xem thêm: Các loại hóa đơn điện tử theo Nghị định 70/2025 và Thông tư 32/2025

2. Thời điểm xuất hóa đơn GTGT đối với hàng xuất khẩu là khi nào?

Thời điểm lập hóa đơn là nội dung đặc biệt quan trọng, bởi lập sai thời điểm có thể dẫn đến mức xử phạt theo Nghị định 125/2020/NĐ-CP.

2.1. Thời điểm xuất hóa đơn GTGT đối với hàng xuất khẩu

Theo quy định khoản 3 Điều 13 Nghị định 123/2020/NĐ-CP quy định về thời điểm lập hóa đơn cụ thể như sau:

Áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

..…

3. Quy định về áp dụng hóa đơn điện tử, phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý đối với một số trường hợp cụ thể theo yêu cầu quản lý như sau:...…

b) Trường hợp ủy thác xuất khẩu hàng hóa:- Khi xuất hàng giao cho cơ sở nhận ủy thác, cơ sở có hàng hóa ủy thác xuất khẩu sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ.

- Khi hàng hóa đã thực xuất khẩu có xác nhận của cơ quan hải quan, căn cứ vào các chứng từ đối chiếu, xác nhận về số lượng, giá trị hàng hóa thực tế xuất khẩu của cơ sở nhận ủy thác xuất khẩu, cơ sở có hàng hóa ủy thác xuất khẩu lập hóa đơn điện tử giá trị gia tăng để kê khai nộp thuế, hoàn thuế giá trị gia tăng hoặc hóa đơn điện tử bán hàng. Cơ sở nhận ủy thác xuất khẩu sử dụng hóa đơn điện tử giá trị gia tăng hoặc hóa đơn điện tử bán hàng để xuất cho khách hàng nước ngoài.

c) Cơ sở kinh doanh kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ có hàng hóa, dịch vụ xuất khẩu (kể cả cơ sở gia công hàng hóa xuất khẩu) khi xuất khẩu hàng hóa, dịch vụ sử dụng hóa đơn giá trị gia tăng điện tử.

Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường. Sau khi làm xong thủ tục cho hàng hóa xuất khẩu, cơ sở lập hóa đơn giá trị gia tăng cho hàng hóa xuất khẩu.

.......

Như vậy, thời điểm lập hóa đơn GTGT đối với hàng xuất khẩu được xác định cụ thể như sau:

- Đối với cung cấp dịch vụ: Hóa đơn được xuất vào thời điểm hoàn tất việc cung cấp dịch vụ, bất kể đã thu tiền hay chưa. Trong trường hợp doanh nghiệp thu tiền trước hoặc trong quá trình cung cấp dịch vụ, thời điểm lập hóa đơn sẽ là thời điểm thu tiền.

- Đối với bàn giao từng hạng mục, công đoạn dịch vụ: Hóa đơn được lập cho mỗi lần bàn giao, dựa trên khối lượng và giá trị dịch vụ đã thực hiện.

Theo quy định pháp luật hiện hành, thời điểm lập hóa đơn giá trị gia tăng đối với hàng hóa xuất khẩu do bên bán tự xác định, nhưng không được muộn hơn ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan, theo hướng dẫn của pháp luật về hải quan.

Để xuất hóa đơn xuất khẩu đúng chuẩn pháp lý mới nhất, doanh nghiệp cần sử dụng phần mềm hỗ trợ đầy đủ trường thông tin, thuế suất 0% và kết nối trực tiếp với cơ quan thuế. Hóa đơn điện tử Nhanh.vn hỗ trợ doanh nghiệp:

- Tự động lấy đơn hàng từ kênh bán hàng online/offline để phát hành hóa đơn

- Tự động đẩy dữ liệu qua phần mềm kế toán (Lập chứng từ, trừ tồn kho,…)

- Đáp ứng yêu cầu của Cơ quan Thuế về hóa đơn điện tử

2.2. Tỷ giá xuất hóa đơn xuất khẩu

Căn cứ tại Điểm c Khoản 13, Điều 10 Nghị định số 123/2020/NĐ-CP quy định về tỷ giá hóa đơn xuất khẩu như sau:

- Nguyên tắc chung: Mọi hóa đơn xuất khẩu đều được lập bằng đồng Việt Nam (VND, ký hiệu “đ”).

- Giao dịch bằng ngoại tệ (theo pháp luật về ngoại hối):

- Các chỉ tiêu về đơn giá, thành tiền, thuế GTGT, tổng thanh toán được ghi bằng ngoại tệ, kèm tên và mã ngoại tệ theo tiêu chuẩn quốc tế (ví dụ: 13.800,25 USD).

- Hóa đơn phải thể hiện tỷ giá quy đổi từ ngoại tệ sang VND theo quy định tại Luật Quản lý thuế và các văn bản hướng dẫn liên quan.

- Trường hợp đặc biệt: Khi doanh nghiệp bán hàng hóa và nộp thuế bằng ngoại tệ (theo pháp luật ngoại hối), tổng số tiền thanh toán được ghi trực tiếp bằng ngoại tệ mà không cần quy đổi sang VND.

Như vậy, việc ghi tỷ giá trên hóa đơn xuất khẩu cần tuân thủ đầy đủ quy định pháp luật, đảm bảo chính xác về ngoại tệ và giá trị quy đổi, giúp doanh nghiệp kê khai thuế đúng và minh bạch.

Đọc thêm: [Cập nhật mới nhất] Hóa đơn điện tử có xuất lùi ngày được không?

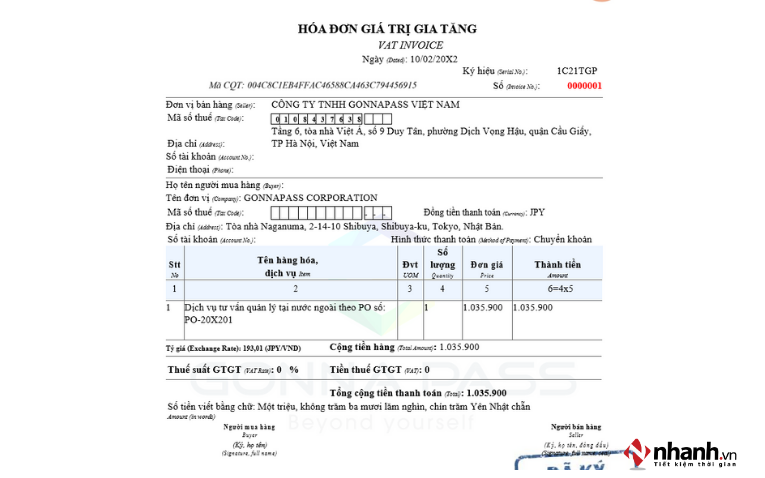

3. Hướng dẫn cách ghi hóa đơn điện tử xuất khẩu theo Nghị định 70/2025/NĐ-CP

Việc ghi hóa đơn điện tử xuất khẩu theo Nghị định 70/2025/NĐ-CP cần tuân thủ các nguyên tắc chung của Nghị định 123/2020/NĐ-CP và các sửa đổi, bổ sung liên quan, có hiệu lực từ ngày 01/6/2025.

Nghị định 70/2025/NĐ-CP chủ yếu sửa đổi các quy định về thời điểm lập hóa đơn và xử lý hóa đơn sai sót, không thay đổi hoàn toàn mẫu mã hay nội dung cơ bản của hóa đơn xuất khẩu. Dưới đây là hướng dẫn cụ thể về cách ghi hóa đơn điện tử cho hàng hóa xuất khẩu:

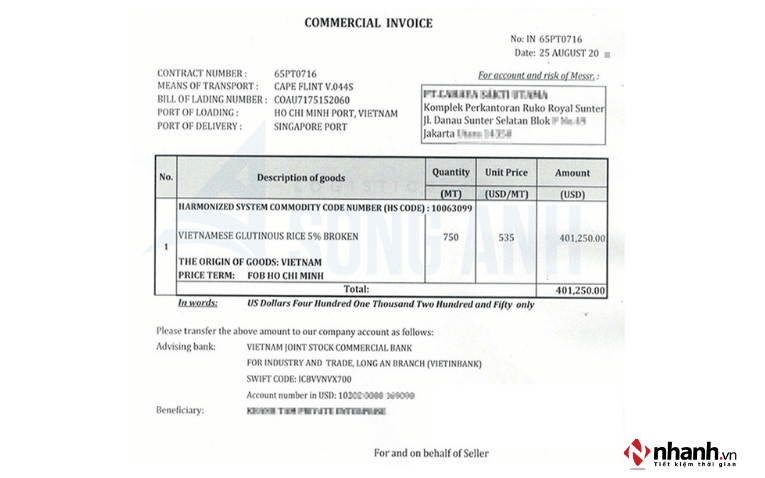

- Thông tin người mua (Buyer/Importer): Bao gồm tên doanh nghiệp, địa chỉ, số điện thoại, email, người đại diện, số fax và thông tin tài khoản ngân hàng.

- Thông tin người bán (Seller/Exporter): Cung cấp tương tự như thông tin người mua, đảm bảo đầy đủ và chính xác.

- Số hóa đơn: Được viết theo tên viết tắt hợp lệ theo quy định về xuất khẩu, giúp dễ dàng tra cứu và quản lý.

- Ngày hóa đơn: Lập sau khi ký hợp đồng nhưng trước khi xuất khẩu, đảm bảo khớp với bộ chứng từ liên quan.

- Phương thức thanh toán:

- T/T (Chuyển khoản): Phương thức phổ biến, nhưng người bán chịu rủi ro nếu người mua không thanh toán.

- L/C (Thư tín dụng): Thanh toán dựa trên chứng từ, an toàn hơn nhưng ít được sử dụng hơn T/T.

- D/A, D/P: Giảm rủi ro cho người bán, nhưng thủ tục phức tạp do yêu cầu kiểm tra chứng từ nhiều lần.

- Thông tin hàng hóa: Ghi rõ tên sản phẩm, số lượng, tổng trọng lượng, đơn giá và tổng tiền.

- Nước xuất xứ: Xác định nguồn gốc hàng hóa, quan trọng cho thủ tục hải quan và chứng từ xuất khẩu.

- Tổng tiền: Ghi bằng số, chữ và mệnh giá tiền theo thỏa thuận giữa người bán và người mua.

- Điều kiện Incoterms: Cần ghi rõ địa điểm giao hàng, quyền và trách nhiệm của các bên.

- Thông tin khác (nếu có): Bao gồm tên tàu, số chuyến, cảng xếp/dỡ hàng, cảng đích và các chiết khấu hoặc giảm giá áp dụng.

Lưu ý quan trọng:

- Thời điểm lập hóa đơn: Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung quy định về thời điểm lập hóa đơn trong một số trường hợp cụ thể. Đối với hàng hóa xuất khẩu, thời điểm lập hóa đơn vẫn tuân theo nguyên tắc chung là thời điểm hoàn thành thủ tục hải quan hoặc thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hóa cho người mua, không muộn hơn ngày xác nhận hoàn tất thủ tục hải quan.

- Xử lý sai sót: Nghị định 70/2025/NĐ-CP cũng có những hướng dẫn mới về cách xử lý hóa đơn sai sót. Nếu phát hiện sai sót trên hóa đơn xuất khẩu đã phát hành, doanh nghiệp cần thực hiện điều chỉnh hoặc thay thế hóa đơn theo đúng quy định mới nhất.

- Chuyển dữ liệu đến cơ quan thuế: Doanh nghiệp phải chuyển dữ liệu hóa đơn điện tử xuất khẩu đến cơ quan thuế theo đúng quy định tại Nghị định 70/2025/NĐ-CP, đảm bảo tính kịp thời và chính xác.

Xem thêm: Hóa đơn giá trị gia tăng là gì? Các trường hợp phải sử dụng hóa đơn VAT

4. Cách kê khai hóa đơn GTGT xuất khẩu điện tử

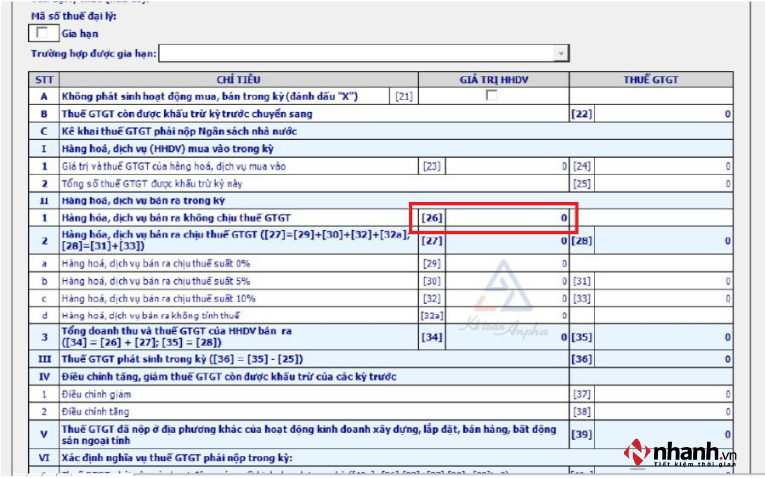

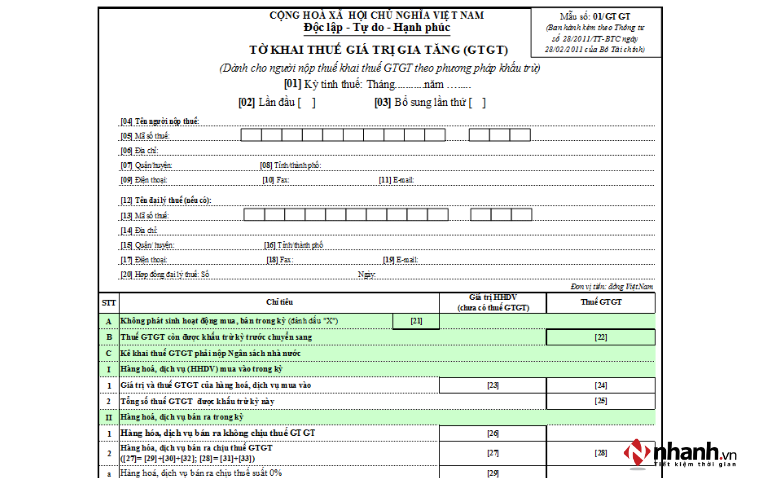

Việc kê khai hóa đơn GTGT xuất khẩu điện tử được thực hiện trên Tờ khai thuế GTGT mẫu số 01/GTGT và Phụ lục Bảng kê hàng hóa, dịch vụ bán ra (nếu có yêu cầu từ cơ quan thuế), với mức thuế suất là 0%. Doanh nghiệp cần tuân thủ quy trình sau:

Bước 1: Chuẩn bị hồ sơ và hóa đơn

- Hóa đơn điện tử xuất khẩu: Đảm bảo hóa đơn đã được lập đúng quy định theo Nghị định 123/2020/NĐ-CP và các văn bản hướng dẫn hiện hành (ví dụ: Nghị định 70/2025/NĐ-CP sửa đổi bổ sung một số điều).

- Tờ khai hải quan: Cần có tờ khai hải quan hàng hóa xuất khẩu đã hoàn tất thủ tục hải quan (thông quan).

- Chứng từ thanh toán: Các chứng từ chứng minh việc thanh toán qua ngân hàng (như giấy báo có, sao kê ngân hàng) cho hàng hóa xuất khẩu.

- Các tài liệu khác: Hợp đồng xuất khẩu, Packing list, v.v. (để phục vụ việc giải trình khi cần).

Bước 2: Kê khai trên phần mềm HTKK hoặc phần mềm kế toán

Doanh nghiệp sử dụng phần mềm hỗ trợ kê khai (HTKK) của Tổng cục Thuế hoặc phần mềm kế toán tích hợp chức năng kê khai thuế:

- Mở tờ khai 01/GTGT: Chọn kỳ tính thuế (theo tháng hoặc quý, tùy theo phương pháp kê khai của doanh nghiệp).

- Ghi nhận doanh thu hàng xuất khẩu: Doanh thu từ hàng hóa, dịch vụ xuất khẩu (thuế suất 0%) được ghi nhận vào Chỉ tiêu [31] "Hàng hóa, dịch vụ bán ra chịu thuế suất 0%" trên Tờ khai 01/GTGT.

- Kê khai thuế GTGT đầu vào: Thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho hoạt động xuất khẩu được kê khai bình thường tại các chỉ tiêu liên quan (ví dụ: Chỉ tiêu [25] "Thuế GTGT đầu vào được khấu trừ kỳ này").

Bước 3: Nộp tờ khai thuế điện tử

Sau khi hoàn tất việc kê khai trên phần mềm thì bạn tiến hành:

- Kết xuất file XML: Xuất dữ liệu tờ khai ra định dạng XML.

- Truy cập Cổng thông tin Thuế điện tử: Doanh nghiệp truy cập cổng thuedientu.gdt.gov.vn.

- Đăng nhập và Nộp tờ khai: Đăng nhập bằng tài khoản và chữ ký số, tải file XML của Tờ khai 01/GTGT lên hệ thống, và ký điện tử để hoàn tất việc nộp tờ khai.

Lưu ý quan trọng:

- Thời hạn kê khai: Thời hạn nộp hồ sơ khai thuế GTGT theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo; theo quý chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo.

- Điều kiện hưởng thuế suất 0%: Doanh nghiệp cần đảm bảo đầy đủ các điều kiện theo quy định pháp luật để được áp dụng thuế suất 0% và khấu trừ, hoàn thuế GTGT đầu vào.

- Lưu trữ: Hóa đơn điện tử đã kê khai phải được lưu trữ đầy đủ trong thời gian 10 năm theo quy định pháp luật.

Theo đó, tại Mục 3 Công văn 4943/TCT-KK năm 2015 có hướng dẫn kê khai hóa đơn trên hồ sơ khai thuế GTGT như sau:

(1) Đối với trường hợp kê khai hóa đơn bỏ sót:

Trường hợp người nộp thuế phát hiện hóa đơn, chứng từ của các kỳ trước bị bỏ sót chưa kê khai thì thực hiện kê khai, khấu trừ bổ sung như sau:

- Đối với người bán: hóa đơn đầu ra xuất bán phát sinh kỳ nào thì thực hiện khai bổ sung, Điều chỉnh kỳ tính thuế phát sinh hóa đơn đó theo quy định.

- Đối với người mua: thời điểm phát hiện hóa đơn bỏ sót kỳ nào thì kê khai, khấu trừ bổ sung tại kỳ tính thuế phát hiện hóa đơn bỏ sót nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định, kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

(2) Đối với trường hợp kê khai hóa đơn điều chỉnh:

Trường hợp người bán đã xuất hóa đơn, người mua đã nhận hàng, bên bán và bên mua đã thực hiện kê khai thuế GTGT theo quy định.

Sau đó, bên bán và bên mua phát hiện hàng hóa đã giao không đúng quy cách, chất lượng phải trả lại một phần hay toàn bộ hàng hóa, Điều chỉnh giá trị hàng hóa bán ra thì phải lập hóa đơn trả lại hàng hóa hoặc lập hóa đơn Điều chỉnh theo quy định.

Căn cứ hóa đơn trả lại hàng hoặc hóa đơn Điều chỉnh, bên bán thực hiện kê khai Điều chỉnh doanh số bán và thuế GTGT đầu ra, bên mua Điều chỉnh doanh số mua và thuế GTGT đầu vào tại kỳ tính thuế phát sinh hóa đơn trả lại hàng hoặc phát sinh hóa đơn Điều chỉnh.

- Trường hợp Công ty B trả lại toàn bộ hàng hóa: Công ty B xuất hóa đơn trả lại hàng cho Công ty A với giá trị hàng hóa trả lại là 100 triệu đồng, thuế GTGT là 10 triệu đồng. Căn cứ hóa đơn trả lại hàng, Công ty A Điều chỉnh giảm doanh số bán và thuế GTGT đầu ra, Công ty B Điều chỉnh giảm doanh số mua và thuế GTGT đầu vào tại kỳ tính thuế tháng 07/2024 (nếu còn trong thời hạn khai thuế) hoặc tháng 08/2024.

- Trường hợp hai bên thống nhất Điều chỉnh giảm giá bán: Công ty A xuất hóa đơn Điều chỉnh giảm giá trị hàng hóa và thuế GTGT theo quy định. Căn cứ hóa đơn Điều chỉnh, Công ty A Điều chỉnh giảm doanh số bán và thuế GTGT đầu ra, Công ty B Điều chỉnh giảm doanh số mua và thuế GTGT đầu vào tại kỳ tính thuế tháng 07/2024 (nếu còn trong thời hạn khai thuế) hoặc tháng 08/2024.

Việc lập và quản lý hóa đơn xuất khẩu đúng quy định không chỉ giúp doanh nghiệp tránh rủi ro pháp lý mà còn đảm bảo quá trình thông quan, thanh toán và kê khai thuế diễn ra thuận lợi. Nắm rõ quy định, thời điểm lập và cách ghi hóa đơn theo Nghị định 70/2025/NĐ-CP sẽ giúp bạn chủ động trong mọi giao dịch xuất khẩu. Nếu bạn cần hướng dẫn chi tiết hoặc muốn sử dụng phần mềm hóa đơn điện tử chuẩn pháp luật, hãy liên hệ ngay đến Nhanh.vn để được tư vấn và hỗ trợ ngay nhé!

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)