Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

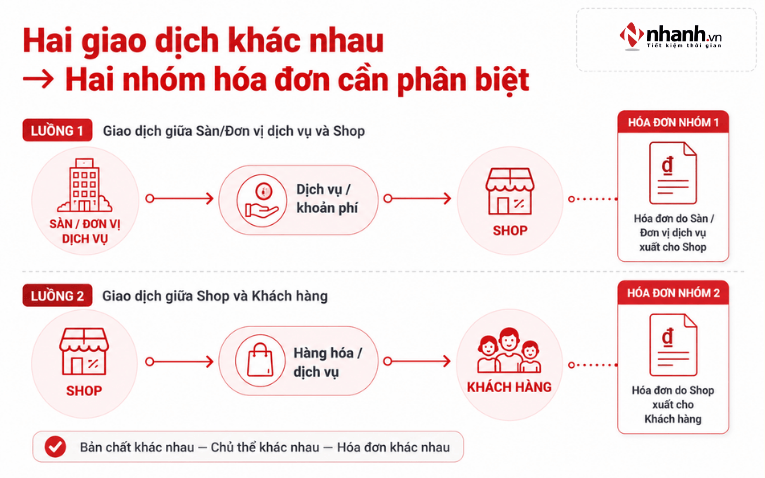

Nếu “hóa đơn phí sàn” là hóa đơn phản ánh khoản dịch vụ hoặc khoản phí mà sàn cung cấp và thu từ shop, thì hóa đơn này không mặc nhiên thay thế hóa đơn của giao dịch shop bán hàng hóa hoặc cung cấp dịch vụ cho người mua.

Lý do là hai hóa đơn phản ánh hai giao dịch khác nhau. Một bên là giao dịch dịch vụ giữa sàn và shop; bên còn lại là giao dịch bán hàng giữa shop và khách hàng.

Theo khoản 1 Điều 4 Nghị định 254/2026/NĐ-CP, khi bán hàng hóa hoặc cung cấp dịch vụ, người bán thuộc phạm vi áp dụng phải lập hóa đơn điện tử để giao cho người mua, trừ các trường hợp không phải sử dụng hóa đơn điện tử theo Điều 7. Đồng thời, pháp luật cũng cho phép người bán ủy nhiệm cho bên thứ ba lập hóa đơn điện tử theo quy định.

Vì vậy, cần phân biệt rõ hóa đơn phí do sàn lập cho dịch vụ của sàn với hóa đơn được lập cho chính giao dịch bán hàng của shop, kể cả trường hợp hóa đơn bán hàng được một bên thứ ba lập theo ủy nhiệm.

- 1. Hóa đơn phí sàn có thay thế hóa đơn bán hàng không?

- 2. Vì sao hóa đơn phí sàn và hóa đơn của giao dịch bán hàng không thay thế cho nhau?

- 3. Nếu sàn hoặc bên thứ ba được ủy nhiệm lập hóa đơn thì sao?

- 4. Cách nhận diện hóa đơn phí sàn và hóa đơn của giao dịch bán hàng

- 5. Shop bán trên sàn nên quản lý chứng từ thế nào để tránh nhầm lẫn?

1. Hóa đơn phí sàn có thay thế hóa đơn bán hàng không?

Câu trả lời là không thể mặc nhiên thay thế, nếu chứng từ được gọi là “hóa đơn phí sàn” thực chất là hóa đơn cho khoản dịch vụ hoặc khoản phí mà sàn cung cấp cho shop.

Điểm cần nhìn vào không phải chỉ là “shop đã có một hóa đơn từ sàn hay chưa”, mà là hóa đơn đó đang phản ánh giao dịch nào.

Nếu sàn hoặc một đơn vị cung cấp dịch vụ cung cấp dịch vụ cho shop và thu khoản phí tương ứng, hóa đơn được lập cho khoản dịch vụ này phản ánh quan hệ giao dịch giữa bên cung cấp dịch vụ và shop.

Trong khi đó, khi shop bán hàng hóa hoặc cung cấp dịch vụ cho khách hàng, đây là một giao dịch khác.

Nghị định 254/2026/NĐ-CP đặt ra nguyên tắc hóa đơn điện tử phải phản ánh đầy đủ, trung thực nội dung nghiệp vụ kinh tế phát sinh và người bán chịu trách nhiệm về tính chính xác của hóa đơn đã lập.

Do đó, không nên hiểu rằng:

“Shop đã nhận được hóa đơn phí từ sàn thì các đơn hàng bán cho khách cũng được coi là đã có hóa đơn.”

Hai vấn đề này cần được xác định riêng dựa trên bản chất giao dịch thực tế.

Trong bài viết này, cụm từ “hóa đơn bán hàng” được sử dụng theo nghĩa dễ hiểu là hóa đơn gắn với giao dịch shop bán hàng hóa hoặc cung cấp dịch vụ cho người mua. Việc xác định chính xác loại hóa đơn điện tử áp dụng cho từng chủ thể vẫn cần căn cứ vào trường hợp cụ thể theo quy định pháp luật.

2. Vì sao hóa đơn phí sàn và hóa đơn của giao dịch bán hàng không thay thế cho nhau?

2.1. Hai hóa đơn phản ánh hai giao dịch kinh tế khác nhau

Một hoạt động bán hàng qua sàn TMĐT có thể đồng thời phát sinh nhiều quan hệ giao dịch.

- Giao dịch thứ nhất: Shop bán hàng hóa hoặc cung cấp dịch vụ cho người mua.

- Giao dịch thứ hai: Sàn hoặc đơn vị cung cấp dịch vụ cung cấp một dịch vụ cho shop và thu khoản phí tương ứng, nếu có.

Nếu một hóa đơn được lập để phản ánh khoản dịch vụ hoặc khoản phí mà shop phải trả cho sàn, thì hóa đơn đó đang phản ánh giao dịch giữa sàn và shop.

Hóa đơn này không tự động trở thành hóa đơn cho hàng hóa hoặc dịch vụ mà shop đã bán cho khách.

Vì vậy, khi xác định một hóa đơn có thể được dùng cho giao dịch nào, cần căn cứ vào chính nội dung và bản chất của nghiệp vụ kinh tế được phản ánh trên hóa đơn.

2.2. Bảng phân biệt nhanh

| Tiêu chí | Hóa đơn phí sàn | Hóa đơn của giao dịch shop bán hàng |

|---|---|---|

| Giao dịch được phản ánh | Dịch vụ hoặc khoản phí mà sàn/đơn vị cung cấp dịch vụ cung cấp cho shop | Giao dịch shop bán hàng hóa hoặc cung cấp dịch vụ cho người mua |

| Bên bán/cung cấp dịch vụ | Đơn vị cung cấp dịch vụ được ghi nhận trên hóa đơn | Người bán hàng hóa hoặc cung cấp dịch vụ cho khách |

| Bên mua/sử dụng dịch vụ | Shop, nếu shop là bên sử dụng dịch vụ | Người mua trong giao dịch bán hàng |

| Nội dung cần kiểm tra | Dịch vụ, khoản phí được ghi trên hóa đơn | Hàng hóa, dịch vụ gắn với giao dịch bán ra |

| Có mặc nhiên thay thế nhau không? | Không | Không |

Bảng trên giúp shop nhận diện ở góc độ vận hành. Với từng hóa đơn cụ thể, vẫn cần kiểm tra nội dung chứng từ và quan hệ giao dịch thực tế để xác định đúng bản chất.

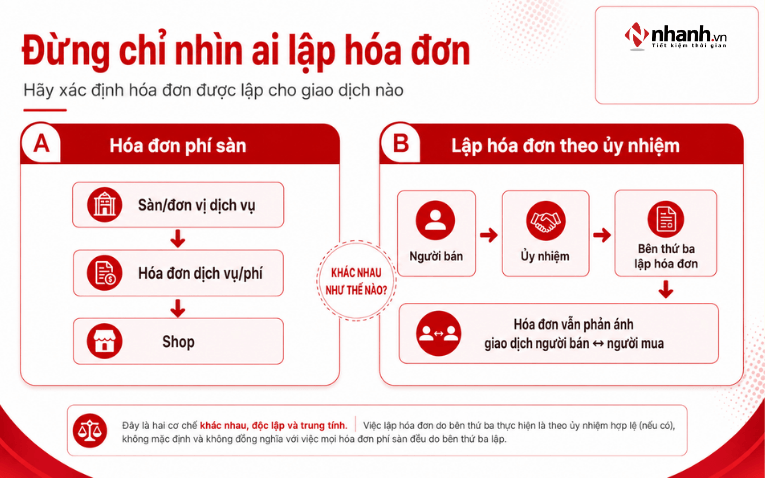

3. Nếu sàn hoặc bên thứ ba được ủy nhiệm lập hóa đơn thì sao?

Đây là trường hợp cần tách riêng với việc sàn lập hóa đơn cho khoản phí của chính sàn.

3.1. Ủy nhiệm lập hóa đơn khác với việc sàn xuất hóa đơn phí

Điều 19 Nghị định 254/2026/NĐ-CP quy định về việc ủy nhiệm lập hóa đơn điện tử.

Theo đó, khi việc ủy nhiệm đáp ứng điều kiện và nằm trong phạm vi được phép, bên được ủy nhiệm có thể thực hiện việc lập hóa đơn điện tử. Tuy nhiên, hóa đơn được lập trong phạm vi ủy nhiệm vẫn phải phản ánh đúng bản chất nghiệp vụ kinh tế giữa bên ủy quyền là người bán và người mua, đồng thời thể hiện thông tin của bên ủy quyền là người bán theo quy định.

Có thể phân biệt hai tình huống:

Tình huống 1: Sàn lập hóa đơn cho khoản dịch vụ hoặc khoản phí mà sàn cung cấp cho shop.

Đây là hóa đơn của giao dịch dịch vụ giữa sàn và shop. Nếu đúng bản chất này, hóa đơn đó không mặc nhiên thay thế hóa đơn của giao dịch shop bán hàng cho khách.

Tình huống 2: Một bên thứ ba lập hóa đơn cho giao dịch bán hàng của người bán trong phạm vi ủy nhiệm hợp lệ.

Trong trường hợp này, hóa đơn vẫn phản ánh chính giao dịch bán hàng giữa người bán và người mua. Việc một đơn vị khác thực hiện thao tác lập hóa đơn không làm thay đổi bản chất của giao dịch được phản ánh trên hóa đơn.

Vì vậy, vấn đề cần xác định không chỉ là “ai lập hóa đơn”, mà quan trọng hơn là “hóa đơn được lập cho giao dịch nào và trong phạm vi nào”.

Xem thêm: Cách xuất hóa đơn điện tử cho sàn TMĐT mới nhất năm 2026

3.2. Shop cần kiểm tra gì khi thấy hóa đơn do sàn hoặc bên liên quan lập?

Shop không nên chỉ nhìn vào tên đơn vị lập hóa đơn rồi kết luận đơn hàng bán ra đã được xử lý về hóa đơn.

Cần kiểm tra:

- Hóa đơn đang ghi nhận khoản dịch vụ/phí của sàn hay hàng hóa, dịch vụ shop bán cho khách?

- Ai được thể hiện là bên bán hoặc bên cung cấp dịch vụ?

- Ai là bên mua?

- Nội dung hàng hóa hoặc dịch vụ nào được ghi trên hóa đơn?

- Nếu bên thứ ba lập hóa đơn cho giao dịch bán hàng, việc lập hóa đơn có thuộc phạm vi ủy nhiệm hay không?

Vì vậy, không nên rút gọn thành kết luận rằng mọi shop đều phải tự thao tác lập hóa đơn trong mọi trường hợp. Ngược lại, cũng không thể chỉ dựa vào việc đã nhận một hóa đơn phí từ sàn để mặc nhiên coi giao dịch bán ra đã có hóa đơn.

4. Cách nhận diện hóa đơn phí sàn và hóa đơn của giao dịch bán hàng

Khi chưa chắc một hóa đơn đang phản ánh giao dịch nào, shop có thể kiểm tra ba nhóm thông tin chính.

4.1. Kiểm tra hàng hóa hoặc dịch vụ ghi trên hóa đơn

Nếu nội dung hóa đơn là khoản dịch vụ hoặc khoản phí mà sàn cung cấp cho shop, đây là dấu hiệu cho thấy hóa đơn đang phản ánh giao dịch giữa sàn và shop.

Nếu hóa đơn thể hiện hàng hóa hoặc dịch vụ shop bán cho người mua, cần tiếp tục đối chiếu thông tin về bên bán, bên mua và bối cảnh lập hóa đơn.

Khi kiểm tra hóa đơn, shop nên nhìn vào nội dung hàng hóa, dịch vụ được ghi nhận. Nếu hóa đơn thể hiện phí dịch vụ nền tảng, đó không phải là hóa đơn bán hàng cho sản phẩm shop giao cho khách.

Với shop có nhiều đơn sàn mỗi ngày, việc đối chiếu thủ công từng hóa đơn và từng đơn hàng rất mất thời gian.

Phần mềm quản lý bán hàng tích hợp hóa đơn điện tử Nhanh.vn sẽ giúp shop tập trung dữ liệu đơn hàng từ nhiều kênh bán, tạo cơ sở để kiểm tra doanh thu, hóa đơn và chứng từ thuận tiện hơn.

4.2. Kiểm tra các bên trong giao dịch

Shop nên xác định:

- Ai là bên bán hoặc bên cung cấp dịch vụ?

- Ai là bên mua hoặc bên sử dụng dịch vụ?

- Các chủ thể này có phù hợp với giao dịch thực tế được phản ánh trên hóa đơn hay không?

Việc này giúp tránh lấy hóa đơn của một giao dịch để hiểu nhầm là chứng từ của một giao dịch khác.

4.3. Kiểm tra bối cảnh ủy nhiệm nếu bên thứ ba lập hóa đơn

Nếu hóa đơn của giao dịch bán hàng được một bên thứ ba lập, shop cần kiểm tra bối cảnh và phạm vi ủy nhiệm thay vì chỉ căn cứ vào tên đơn vị thực hiện việc lập hóa đơn.

5. Shop bán trên sàn nên quản lý chứng từ thế nào để tránh nhầm lẫn?

Từ góc độ vận hành, shop nên tách rõ:

Nhóm liên quan đến dịch vụ và chi phí từ sàn: Các hóa đơn, chứng từ phản ánh dịch vụ mà shop sử dụng.

Nhóm liên quan đến hoạt động bán ra: Đơn hàng, giao dịch bán hàng và hóa đơn tương ứng theo trường hợp áp dụng.

Khi đối chiếu, không nên dùng tiêu chí “đã có một hóa đơn từ sàn” để kết luận ngay đơn hàng bán ra đã có hóa đơn. Thay vào đó, nên đối chiếu theo chuỗi:

Đơn hàng → giao dịch thực tế → chủ thể tham gia → nội dung hóa đơn.

Ví dụ minh họa: Shop A bán một sản phẩm cho khách B trên sàn TMĐT. Đồng thời, Shop A nhận một hóa đơn cho dịch vụ mà sàn cung cấp cho shop. Nếu hóa đơn này phản ánh khoản dịch vụ giữa sàn và Shop A, thì nó không mặc nhiên trở thành hóa đơn cho sản phẩm Shop A đã bán cho khách B.

Với shop có nhiều đơn hàng hoặc bán trên nhiều kênh, việc quản lý tập trung dữ liệu đơn hàng và hóa đơn có thể hỗ trợ quá trình đối chiếu thuận tiện hơn. Shop có thể tham khảo phần mềm quản lý bán hàng tích hợp hóa đơn điện tử để tìm hiểu giải pháp phù hợp với nhu cầu vận hành thực tế.

Nếu hóa đơn phí sàn thực chất là hóa đơn cho dịch vụ hoặc khoản phí mà sàn cung cấp cho shop, thì hóa đơn này không mặc nhiên thay thế hóa đơn của giao dịch shop bán hàng hóa hoặc cung cấp dịch vụ cho người mua.

Để xác định một giao dịch bán ra đã được lập hóa đơn đúng trường hợp hay chưa, shop cần kiểm tra bản chất giao dịch, thông tin bên bán – bên mua và, nếu có bên thứ ba lập hóa đơn, phạm vi ủy nhiệm liên quan.

Nguồn tham khảo: Nghị định số 254/2026/NĐ-CP ngày 30/06/2026 của Chính phủ, quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Quản lý thuế số 108/2025/QH15 về hóa đơn điện tử, chứng từ điện tử; có hiệu lực từ ngày 01/07/2026. Xem hồ sơ văn bản chính thức trên Cổng Thông tin điện tử Chính phủ và bản PDF ký chính thức.

Lưu ý: Nội dung trên chỉ mang tính chất tham khảo. Để được tư vấn cụ thể và giải đáp chính xác theo từng trường hợp, bạn có thể liên hệ đội ngũ chuyên môn tại EcomTax để được hỗ trợ.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)