Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Tiếp thị liên kết đang trở thành nguồn thu nhập của nhiều cá nhân trên TikTok, Shopee, Lazada và các nền tảng số khác. Tuy nhiên, không ít người vẫn băn khoăn thuế affiliate bao nhiêu, khi nào phải nộp và cách kê khai ra sao. Trong bài chia sẻ dưới đây, tôi sẽ cập nhật chi tiết mức thuế affiliate 2026 và những lưu ý quan trọng cần biết.

1. Tiếp thị liên kết là gì?

Tiếp thị liên kết (Affiliate Marketing) là hình thức quảng bá sản phẩm hoặc dịch vụ của doanh nghiệp thông qua các nền tảng trực tuyến như website, blog, Facebook, TikTok, YouTube hoặc các kênh truyền thông cá nhân.

Người tham gia sẽ giới thiệu sản phẩm bằng một đường link liên kết riêng và nhận hoa hồng khi khách hàng thực hiện mua hàng hoặc hoàn thành các hành động theo yêu cầu từ đường link đó.

Hiện nay, hình thức này đang phát triển mạnh trên nhiều nền tảng như TikTok Shop Affiliate, Shopee Affiliate, Lazada Affiliate và các chương trình cộng tác viên của doanh nghiệp. Khoản hoa hồng nhận được từ hoạt động tiếp thị liên kết được xem là thu nhập của cá nhân hoặc tổ chức tham gia và có thể phát sinh nghĩa vụ thuế theo quy định hiện hành.

Xem thêm: Hướng dẫn cách làm affiliate Shopee hiệu quả, thu nhập đều tay

2. Thuế Affiliate được tính dựa trên những yếu tố nào?

Để xác định chính xác thuế affiliate bao nhiêu, bạn phải hiểu mức thuế phải nộp không giống nhau đối với tất cả người làm tiếp thị liên kết. Nghĩa vụ thuế sẽ được cơ quan thuế xác định dựa trên hình thức hoạt động, doanh thu phát sinh và phương pháp tính thuế áp dụng trong từng trường hợp cụ thể.

2.1. Hình thức hoạt động

Người làm Affiliate hiện nay thường thuộc một trong hai nhóm:

- Cá nhân chưa đăng ký kinh doanh

- Hộ kinh doanh hoặc cá nhân đã đăng ký kinh doanh

Mỗi nhóm đối tượng sẽ áp dụng quy định về thuế khác nhau. Trong đó, cá nhân chưa đăng ký kinh doanh thường được xem là có thu nhập từ tiền công, tiền lương hoặc tiền hoa hồng. Ngược lại, hộ kinh doanh và cá nhân kinh doanh sẽ thực hiện nghĩa vụ thuế theo quy định dành cho hoạt động kinh doanh.

2.2. Doanh thu và thu nhập thực tế

Doanh thu từ hoạt động tiếp thị liên kết là căn cứ quan trọng để xác định nghĩa vụ thuế. Mức doanh thu càng cao thì phương pháp tính thuế và số thuế phải nộp có thể thay đổi theo quy định hiện hành.

Đối với hộ kinh doanh hoặc cá nhân kinh doanh, doanh thu còn là cơ sở để xác định đối tượng chịu thuế và lựa chọn phương pháp tính thuế phù hợp.

2.3. Phương pháp tính thuế

Tùy thuộc vào từng đối tượng và quy mô hoạt động, cơ quan thuế có thể áp dụng các phương pháp tính thuế khác nhau như:

- Khấu trừ thuế tại nguồn

- Tính thuế theo biểu thuế lũy tiến từng phần

- Tính thuế trực tiếp trên doanh thu

- Tính thuế trên thu nhập sau khi trừ chi phí hợp lệ

Chính vì vậy, dù cùng tham gia Affiliate Marketing nhưng mức thuế phải nộp của mỗi cá nhân có thể khác nhau, phụ thuộc vào tình hình thực tế và quy định áp dụng cho từng trường hợp.

Xem thêm: Bí quyết tối ưu TNCN cho KOL, KOC kiếm tiền từ Tiktok Shop

3. Mức thuế Affiliate 2026 bao nhiêu?

Thuế Affiliate năm 2026 được xác định dựa trên hình thức hoạt động và mức doanh thu của người tham gia tiếp thị liên kết. Tùy thuộc vào việc cá nhân có đăng ký kinh doanh hay không, cách tính thuế và mức thuế phải nộp sẽ có sự khác nhau. Dưới đây là mức thuế áp dụng đối với các nhóm đối tượng:

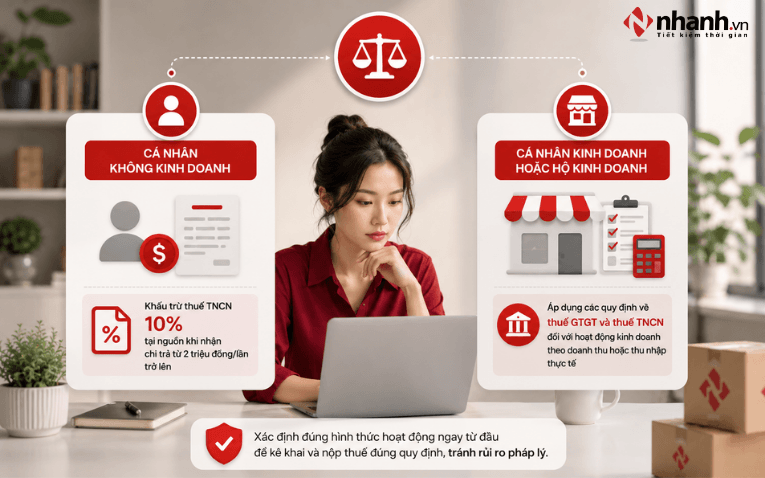

3.1. Mức thuế đối với cá nhân chưa đăng ký kinh doanh

Phần lớn người làm Affiliate hiện nay hoạt động với tư cách cá nhân và chưa đăng ký kinh doanh. Trong trường hợp này, thu nhập từ hoa hồng tiếp thị liên kết sẽ được xem là thu nhập từ tiền công, tiền lương và áp dụng quy định thuế thu nhập cá nhân tương ứng.

3.1.1. Sàn thương mại điện tử khấu trừ trước 10% với khoản chi từ 02 triệu đồng/lần

Đối với cá nhân làm Affiliate nhưng chưa đăng ký kinh doanh, thu nhập nhận được sẽ được xếp vào nhóm thu nhập từ tiền công, tiền lương theo quy định của pháp luật về thuế.

Cụ thể, theo Điểm c Khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, thu nhập từ tiền lương, tiền công bao gồm các khoản thù lao, hoa hồng đại lý bán hàng, hoa hồng môi giới và những khoản chi trả có tính chất tương tự.

Bên cạnh đó, Điểm i Khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định tổ chức hoặc cá nhân chi trả tiền công, tiền thù lao và các khoản thu nhập khác cho cá nhân cư trú không ký hợp đồng lao động phải thực hiện khấu trừ thuế thu nhập cá nhân trước khi chi trả nếu tổng số tiền từ 02 triệu đồng/lần trở lên. Mức khấu trừ áp dụng là 10% trên tổng thu nhập được thanh toán.

Như vậy, đối với người làm Affiliate chưa đăng ký kinh doanh, khi nhận hoa hồng từ các sàn thương mại điện tử hoặc nền tảng tiếp thị liên kết với số tiền từ 02 triệu đồng/lần trở lên, đơn vị chi trả có trách nhiệm khấu trừ 10% thuế thu nhập cá nhân tại nguồn. Đồng thời, đơn vị này cũng phải cung cấp chứng từ khấu trừ thuế để cá nhân sử dụng khi thực hiện quyết toán thuế với cơ quan thuế vào cuối năm.

3.1.2. Cuối năm, cá nhân tự quyết toán thuế với thuế suất từ 5% đến 35%

Ngoài khoản thuế đã được khấu trừ tại nguồn, cá nhân có thu nhập từ Affiliate nhưng chưa đăng ký kinh doanh vẫn phải thực hiện quyết toán thuế thu nhập cá nhân vào cuối năm theo quy định. Việc quyết toán nhằm xác định chính xác số thuế phải nộp thực tế, từ đó nộp bổ sung nếu còn thiếu hoặc làm thủ tục hoàn thuế trong trường hợp đã nộp thừa.

Theo quy định về thuế thu nhập cá nhân, người có thu nhập từ tiền lương, tiền công được hưởng các khoản giảm trừ gia cảnh theo Nghị quyết 110/2025/UBTVQH15, gồm:

- Giảm trừ cho bản thân người nộp thuế: 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm).

- Giảm trừ cho mỗi người phụ thuộc: 6,2 triệu đồng/tháng.

Sau khi trừ các khoản giảm trừ gia cảnh và những khoản được miễn giảm theo quy định, phần thu nhập còn lại sẽ được dùng để tính thuế theo biểu thuế lũy tiến từng phần quy định tại Điều 9 Luật Thuế thu nhập cá nhân 2025 như sau:

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 120 | Đến 10 | 5 |

| 2 | Trên 120 đến 360 | Trên 10 đến 30 | 10 |

| 3 | Trên 360 đến 720 | Trên 30 đến 60 | 20 |

| 4 | Trên 720 đến 1.200 | Trên 60 đến 100 | 30 |

| 5 | Trên 1.200 | Trên 100 | 35 |

3.2. Mức thuế đối đối với hộ kinh doanh, cá nhân đăng ký kinh doanh

Đối với những cá nhân làm Affiliate theo hình thức kinh doanh hoặc đã đăng ký hộ kinh doanh, nghĩa vụ thuế sẽ được xác định theo quy định dành cho hoạt động kinh doanh. Mức thuế phải nộp phụ thuộc vào doanh thu và phương pháp tính thuế được áp dụng.

3.2.1. Doanh thu năm trên 01 tỷ đồng phải nộp thuế

Theo quy định tại Điều 3, Điều 4 Nghị định 68/2026/NĐ-CP được sửa đổi, bổ sung bởi Điều 1 Nghị định 141/2026/NĐ-CP, hộ kinh doanh và cá nhân kinh doanh có doanh thu từ 01 tỷ đồng/năm trở lên thuộc đối tượng phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN).

Như vậy, nếu hoạt động Affiliate được thực hiện dưới hình thức kinh doanh và đạt ngưỡng doanh thu theo quy định, cá nhân sẽ phải thực hiện đầy đủ nghĩa vụ thuế với cơ quan nhà nước.

3.2.2. Mức thuế phải nộp

- Thuế giá trị gia tăng (GTGT)

Đối với hoạt động cung cấp dịch vụ, bao gồm hoạt động Affiliate, thuế GTGT được tính theo tỷ lệ 5% trên doanh thu. Mức thuế này áp dụng cho cả trường hợp nộp thuế theo phương pháp khoán và phương pháp kê khai theo quy định của Luật Thuế giá trị gia tăng.

- Thuế thu nhập cá nhân (TNCN)

Tùy từng trường hợp, cá nhân kinh doanh có thể áp dụng một trong hai phương pháp tính thuế sau:

Tính theo tỷ lệ % trên doanh thu theo từng ngành nghề : Số thuế TNCN phải nộp = Doanh thu x Tỷ lệ %

Phương pháp tính thuế theo thu nhập: Thuế TNCN = (Doanh thu - Chi phí) × Thuế suất

Mức thuế suất được áp dụng như sau:

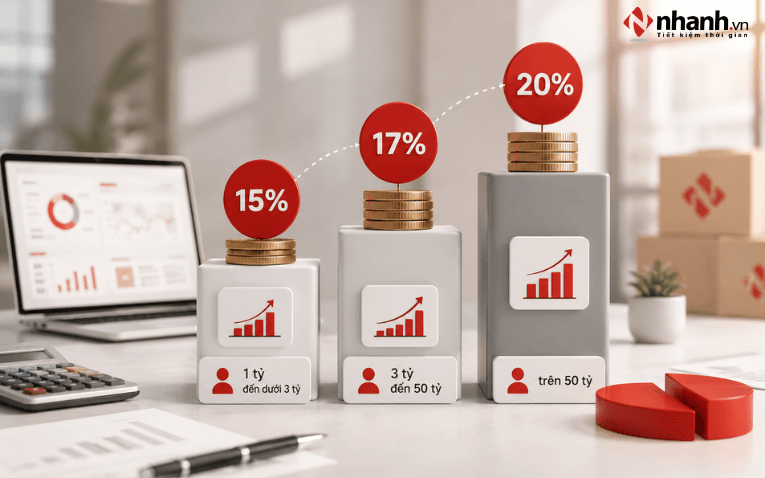

- Doanh thu từ 01 tỷ đồng đến dưới 03 tỷ đồng/năm: thuế suất 15%.

- Doanh thu từ 03 tỷ đồng đến 50 tỷ đồng/năm: thuế suất 17%.

- Doanh thu trên 50 tỷ đồng/năm: thuế suất 20%.

Lưu ý: Cá nhân kinh doanh có doanh thu từ 01 tỷ đồng đến dưới 03 tỷ đồng/năm được lựa chọn tính thuế theo doanh thu hoặc theo thu nhập. Trường hợp doanh thu trên 03 tỷ đồng/năm bắt buộc áp dụng phương pháp tính thuế theo thu nhập theo quy định tại Điều 7 và Điều 20 Luật Thuế thu nhập cá nhân.

Khi doanh thu từ Affiliate Marketing ngày càng tăng, câu hỏi không còn là "có phải nộp thuế hay không?" mà là:

- Thu nhập Affiliate phải nộp những loại thuế nào?

- Kê khai theo phương pháp nào để đúng quy định?

- Những khoản chi phí nào có thể được tính hợp lệ?

- Làm sao để hạn chế rủi ro truy thu, xử phạt về sau?

Thực tế, nhiều Affiliate, KOL, KOC và Publisher chỉ bắt đầu tìm hiểu về thuế khi doanh thu đã tăng cao hoặc nhận được thông báo từ cơ quan thuế. Việc chuẩn bị sớm sẽ giúp bạn chủ động hơn trong kê khai, tối ưu nghĩa vụ thuế và tránh những sai sót không đáng có.

👉 Dịch vụ tư vấn thuế Ecomtax của Nhanh.vn sẽ hỗ trợ người làm Affiliate, KOL, KOC, Publisher và cá nhân kinh doanh trên nền tảng số hiểu rõ nghĩa vụ thuế, lựa chọn phương án kê khai phù hợp và chuẩn bị hồ sơ đúng quy định ngay từ đầu.

4. Lưu ý quan trọng khi làm Affiliate và kê khai thuế

Bên cạnh việc nắm rõ mức thuế phải nộp, người làm Affiliate cần chủ động quản lý hồ sơ, xác định đúng hình thức hoạt động và thực hiện quyết toán đúng thời hạn, giúp quá trình khai thuế Affiliate diễn ra thuận lợi và hạn chế các rủi ro về thuế trong tương lai.

4.1. Lưu giữ đầy đủ chứng từ thu nhập

Một trong những việc quan trọng khi làm Affiliate là lưu trữ đầy đủ các giấy tờ liên quan đến thu nhập phát sinh. Đây là căn cứ để đối chiếu doanh thu, xác định số thuế đã nộp và thực hiện quyết toán với cơ quan thuế khi cần thiết. Các chứng từ nên được lưu giữ bao gồm:

Chứng từ khấu trừ thuế do sàn thương mại điện tử hoặc đơn vị chi trả cung cấp.

- Báo cáo doanh thu, hoa hồng từ các nền tảng Affiliate như TikTok Shop, Shopee, Lazada hoặc các mạng lưới tiếp thị liên kết khác.

- Sao kê ngân hàng liên quan đến các khoản thanh toán hoa hồng.

Việc chuẩn bị đầy đủ hồ sơ sẽ giúp quá trình kê khai và quyết toán thuế diễn ra nhanh chóng, chính xác hơn.

4.2. Xác định đúng hình thức hoạt động để áp dụng mức thuế phù hợp

Không phải tất cả người làm Affiliate đều áp dụng cùng một cách tính thuế. Vì vậy, cần xác định rõ mình thuộc nhóm đối tượng nào để thực hiện nghĩa vụ thuế đúng quy định.

- Cá nhân không kinh doanh: Trường hợp chưa đăng ký kinh doanh, thu nhập từ Affiliate thường được xem là thu nhập từ tiền công, tiền lương. Khi nhận khoản chi trả từ 2 triệu đồng/lần trở lên, đơn vị chi trả sẽ thực hiện khấu trừ 10% thuế thu nhập cá nhân tại nguồn.

- Cá nhân kinh doanh hoặc hộ kinh doanh: Nếu hoạt động Affiliate được thực hiện thường xuyên dưới hình thức kinh doanh và đã đăng ký kinh doanh, cá nhân sẽ thuộc diện áp dụng các quy định về thuế GTGT và thuế TNCN đối với hoạt động kinh doanh theo doanh thu hoặc thu nhập thực tế.

Việc xác định đúng hình thức hoạt động ngay từ đầu sẽ giúp tránh sai sót trong quá trình kê khai và nộp thuế.

4.3. Chủ động quyết toán để tránh bị truy thu hoặc phạt chậm nộp

Nhiều người cho rằng đã bị khấu trừ thuế tại nguồn thì không cần quyết toán thuế. Tuy nhiên, trong nhiều trường hợp, cá nhân vẫn có trách nhiệm thực hiện quyết toán thuế thu nhập cá nhân vào cuối năm.

5. Một số câu hỏi thường gặp về thuế Affiliate 2026 (FAQ)

Trong quá trình làm tiếp thị liên kết, nhiều cá nhân vẫn còn băn khoăn về nghĩa vụ thuế, mức thuế phải nộp và quy định kê khai hiện hành.

Dưới đây là những câu hỏi phổ biến liên quan đến thuế Affiliate 2026.

5.1. Làm Affiliate có phải đóng thuế không?

Có.

Người làm Affiliate có thể phải nộp thuế thu nhập cá nhân hoặc các loại thuế liên quan nếu đáp ứng điều kiện theo quy định hiện hành. Trường hợp chưa đăng ký kinh doanh, thuế thường được khấu trừ tại nguồn khi nhận hoa hồng. Đối với cá nhân kinh doanh hoặc hộ kinh doanh, nghĩa vụ thuế sẽ được xác định dựa trên doanh thu và phương pháp tính thuế áp dụng.

5.2. Thuế Affiliate bao nhiêu phần trăm?

Mức thuế Affiliate không cố định mà phụ thuộc vào từng trường hợp cụ thể.

Đối với cá nhân chưa đăng ký kinh doanh, đơn vị chi trả sẽ khấu trừ 10% thuế thu nhập cá nhân đối với khoản thanh toán từ 2 triệu đồng/lần trở lên.

Đối với hộ kinh doanh hoặc cá nhân kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên, ngoài thuế GTGT 5% trên doanh thu còn có thể phát sinh thuế thu nhập cá nhân theo phương pháp tính trên doanh thu hoặc trên thu nhập thực tế.

5.3. Thu nhập Affiliate dưới 2 triệu đồng/lần có bị khấu trừ 10% không?

Không.

Theo quy định hiện hành, việc khấu trừ 10% thuế thu nhập cá nhân tại nguồn chỉ áp dụng đối với các khoản chi trả từ 2 triệu đồng/lần trở lên cho cá nhân không ký hợp đồng lao động. Nếu khoản hoa hồng Affiliate nhận được thấp hơn mức này thì đơn vị chi trả không thực hiện khấu trừ 10% trước khi thanh toán.

5.4. Bị khấu trừ 10% rồi có phải quyết toán thuế nữa không?

Có.

Khoản thuế 10% bị khấu trừ khi nhận hoa hồng chỉ là mức tạm khấu trừ tại nguồn. Cuối năm, cá nhân vẫn phải thực hiện quyết toán thuế thu nhập cá nhân để xác định chính xác số thuế phải nộp sau khi áp dụng các khoản giảm trừ theo quy định.

Trường hợp số thuế đã nộp lớn hơn số thuế thực tế phải nộp, người nộp thuế có thể làm thủ tục hoàn thuế. Ngược lại, nếu số thuế phải nộp cao hơn, cá nhân cần nộp bổ sung phần còn thiếu.

5.5. Làm Affiliate trên TikTok, Shopee, Lazada có phải khai thuế không?

Có.

Dù nhận hoa hồng từ TikTok Shop Affiliate, Shopee Affiliate, Lazada Affiliate hay bất kỳ nền tảng tiếp thị liên kết nào khác, khoản thu nhập phát sinh vẫn thuộc diện quản lý thuế theo quy định. Người làm Affiliate cần xác định đúng hình thức hoạt động của mình để thực hiện kê khai, quyết toán và nộp thuế đầy đủ khi phát sinh nghĩa vụ thuế.

Nắm rõ quy định về thuế affiliate 2026 sẽ giúp bạn chủ động thực hiện nghĩa vụ thuế và hạn chế các rủi ro phát sinh trong quá trình hoạt động. Dù là cá nhân chưa đăng ký kinh doanh hay hộ kinh doanh, việc kê khai đầy đủ, lưu giữ chứng từ và quyết toán đúng hạn luôn là yếu tố quan trọng để đảm bảo tuân thủ quy định pháp luật.

![[HN] NHÂN VIÊN MARKETING FULL TIME](https://pos.nvncdn.com/4e732c-26/art/1-1-.png?v=1785753201)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)