Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

- Thông tư 50/2026/TT-BTC sửa đổi Thông tư 18/2026/TT-BTC như thế nào?

- Hộ kinh doanh, cá nhân kinh doanh bị ảnh hưởng ra sao?

- Thời hạn khai thuế, nộp thuế hộ kinh doanh cần lưu ý

- Trách nhiệm của hộ kinh doanh khi cơ quan thuế kiểm tra

- Hộ kinh doanh cần chuẩn bị gì để tránh sai sót?

- Bảng tóm tắt điểm chính/điểm mới

- Checklist hộ kinh doanh/cá nhân kinh doanh cần làm

- Câu hỏi thường gặp (FAQ)

Với hộ kinh doanh, cá nhân kinh doanh, chủ shop online, người bán hàng trên sàn thương mại điện tử hoặc kế toán hộ kinh doanh, điểm cần chú ý không chỉ là “có thông tư mới”, mà là: mẫu biểu nào thay đổi, hồ sơ hoàn thuế dùng mẫu nào, trường hợp nào phải thông báo số tài khoản/ví điện tử và cần chuẩn bị dữ liệu bán hàng ra sao khi kê khai hoặc làm việc với cơ quan thuế.

Thông tư 50/2026/TT-BTC là thông tư sửa đổi, bổ sung một số điều của Thông tư 18/2026/TT-BTC ngày 05/3/2026 của Bộ Tài chính. Thông tư 18 là văn bản quy định về hồ sơ, thủ tục quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh và đã được đăng trên Công báo với ngày ban hành, ngày hiệu lực cùng là 05/3/2026.

Thông tư 50/2026/TT-BTC tập trung sửa một số điểm trong Thông tư 18, gồm phạm vi điều chỉnh, hồ sơ hoàn thuế nộp thừa, mẫu biểu và quy định chuyển tiếp về thông báo số tài khoản/số hiệu ví điện tử, có hiệu lực thi hành kể từ ngày ký ban hành. Văn bản được ghi ngày 13/5/2026, nên thời điểm hiệu lực được xác định là ngày 13/5/2026.

TOÀN VĂN Thông tư 50/2026/TT-BTC sửa đổi Thông tư 18/2026/TT-BTC về hồ sơ, thủ tục quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh

Thông tư 50/2026/TT-BTC sửa đổi Thông tư 18/2026/TT-BTC như thế nào?

1. Sửa phạm vi điều chỉnh về hồ sơ, thủ tục quản lý thuế

Theo nội dung Thông tư 50/2026/TT-BTC, Điều 1 của Thông tư 18 được sửa theo hướng quy định chi tiết về hồ sơ, thủ tục thông báo doanh thu, kê khai thuế, nộp thuế, hoàn thuế, thông báo địa điểm kinh doanh, tạm ngừng, chấm dứt hoạt động kinh doanh đối với hộ kinh doanh, cá nhân kinh doanh.

Nội dung sửa đổi viện dẫn khoản 6 Điều 13 Luật Quản lý thuế số 108/2025/QH15 và Điều 8, Điều 11, Điều 12 Nghị định 68/2026/NĐ-CP.

Về mặt thực tế, hộ kinh doanh cần hiểu đây là phần xác định “phạm vi” các thủ tục mà Thông tư 18 sau sửa đổi đang điều chỉnh. Các nhóm thủ tục liên quan trực tiếp đến hoạt động vận hành hằng ngày gồm: thông báo doanh thu, kê khai thuế, nộp thuế, hoàn thuế, thông báo địa điểm kinh doanh, tạm ngừng hoặc chấm dứt hoạt động.

2. Sửa hồ sơ đề nghị hoàn thuế nộp thừa

Thông tư 50 sửa khoản 2 Điều 5 của Thông tư 18/2026/TT-BTC về hồ sơ đề nghị hoàn thuế nộp thừa - đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế thu nhập cá nhân theo phương pháp thu nhập tính thuế nhân với thuế suất, hồ sơ đề nghị hoàn thuế nộp thừa là Tờ khai thuế theo Mẫu số 02/CNKD-TNCN-QTT ban hành kèm theo Thông tư này.

Đây là nội dung cần đặc biệt lưu ý nếu hộ kinh doanh/cá nhân kinh doanh có số thuế nộp thừa và thuộc đúng trường hợp được nêu. Khi lập hồ sơ, người nộp thuế không nên chỉ dùng lại mẫu đã lưu trước đó mà cần kiểm tra phiên bản mẫu theo Thông tư 50.

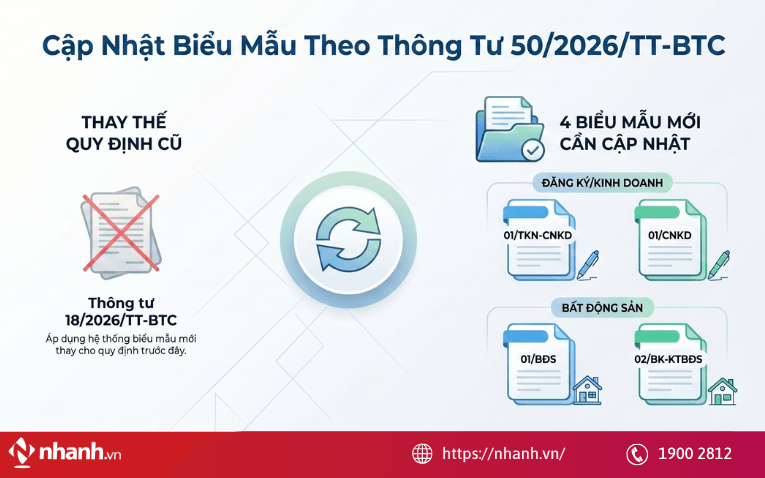

3. Thay thế 04 mẫu biểu thuế

4. Quy định chuyển tiếp về thông báo tài khoản/ví điện tử

Điều 4 Thông tư 50 nêu trường hợp hộ kinh doanh, cá nhân kinh doanh đang hoạt động có doanh thu năm từ 01 tỷ đồng trở xuống, chưa nộp hồ sơ khai thuế quý I năm 2026 hoặc chưa gửi Thông báo số tài khoản/số hiệu ví điện tử theo Thông tư 18, thì gửi Thông báo số tài khoản/số hiệu ví điện tử theo Mẫu số 01/BK-STK ban hành kèm Thông tư 18 chậm nhất ngày 31/7/2026.

Đây là mốc cần lưu ý với hộ kinh doanh có dùng tài khoản ngân hàng hoặc ví điện tử cho hoạt động bán hàng. Tuy nhiên, không nên hiểu rộng rằng mọi hộ kinh doanh đều phải làm lại ngay thủ tục này. Cần đối chiếu đúng điều kiện: đang hoạt động, doanh thu năm từ 01 tỷ đồng trở xuống, và thuộc một trong hai tình huống chưa nộp hồ sơ khai thuế quý I/2026 hoặc chưa gửi thông báo tài khoản/ví điện tử.

Hộ kinh doanh, cá nhân kinh doanh bị ảnh hưởng ra sao?

Nhóm chịu tác động trực tiếp là hộ kinh doanh, cá nhân kinh doanh đang thực hiện các thủ tục quản lý thuế theo Thông tư 18/2026/TT-BTC, bao gồm thông báo doanh thu, kê khai thuế, nộp thuế, hoàn thuế, thông báo địa điểm kinh doanh, tạm ngừng hoặc chấm dứt hoạt động.

Với hộ kinh doanh bán hàng nhiều kênh, nội dung cần lưu ý nhất không chỉ là biểu mẫu, mà còn là khả năng đối chiếu dữ liệu. Doanh thu có thể phát sinh từ cửa hàng, website, mạng xã hội, sàn thương mại điện tử, ví điện tử, chuyển khoản ngân hàng và tiền mặt.

Nếu dữ liệu rời rạc, việc lập tờ khai, giải trình số liệu hoặc cung cấp tài liệu khi cơ quan thuế kiểm tra sẽ dễ phát sinh sai sót.

Thời hạn khai thuế, nộp thuế hộ kinh doanh cần lưu ý

Trách nhiệm của hộ kinh doanh khi cơ quan thuế kiểm tra

Theo Điều 13 Nghị định 68/2026/NĐ-CP, hộ kinh doanh, cá nhân kinh doanh có quyền yêu cầu cơ quan thuế hướng dẫn, giải đáp và hỗ trợ về khai thuế, tính thuế, nộp thuế.

Đồng thời, hộ kinh doanh, cá nhân kinh doanh tự kê khai đầy đủ, chính xác doanh thu phát sinh và tự chịu trách nhiệm trước pháp luật về nội dung đã kê khai, khi cơ quan thuế kiểm tra thuế, hộ kinh doanh, cá nhân kinh doanh có trách nhiệm cung cấp sổ kế toán, hóa đơn, phần mềm quản lý bán hàng và tài liệu liên quan theo yêu cầu.

Vì vậy, việc quản lý đơn hàng, doanh thu, hóa đơn, hoàn hủy, thanh toán và dữ liệu bán hàng không chỉ phục vụ vận hành kinh doanh, mà còn giúp hộ kinh doanh có căn cứ đối chiếu khi kê khai thuế hoặc khi làm việc với cơ quan thuế.

👉 Chuẩn bị sớm từ bây giờ sẽ giúp hộ kinh doanh hạn chế rủi ro khi cơ quan thuế đối chiếu dữ liệu trong năm 2026.

Phần mềm quản lý bán hàng tích hợp hóa đơn điện tử Nhanh.vn hỗ trợ đồng bộ doanh thu, đơn hàng và hóa đơn điện tử trên cùng một hệ thống, giúp shop quản lý dữ liệu minh bạch, dễ rà soát và thuận tiện hơn trong quá trình kê khai, đối soát thuế.

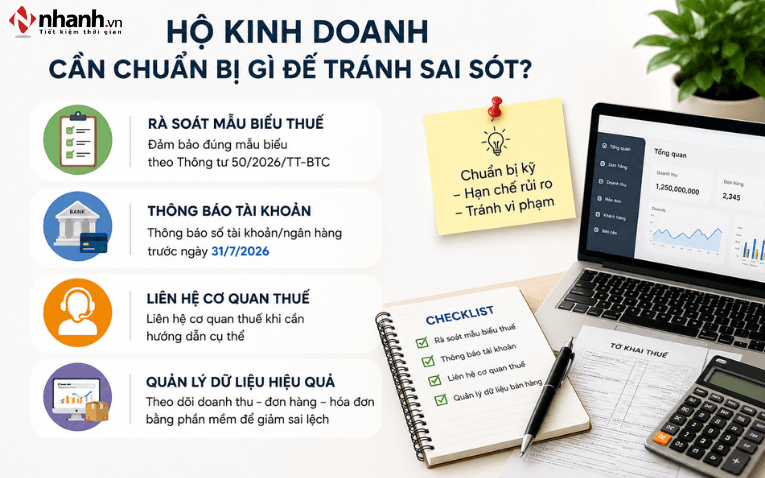

Hộ kinh doanh cần chuẩn bị gì để tránh sai sót?

Hộ kinh doanh nên chủ động rà soát lại toàn bộ mẫu biểu thuế đang sử dụng để đảm bảo phù hợp với quy định mới tại Thông tư 50/2026/TT-BTC. Nếu đang lập thông báo doanh thu, tờ khai thuế hoặc hồ sơ liên quan đến hoạt động cho thuê bất động sản, cần kiểm tra xem có thuộc nhóm biểu mẫu đã được thay thế hay không. Các mẫu cần đặc biệt lưu ý gồm: 01/TKN-CNKD, 01/CNKD, 01/BĐS và 02/BK-KTBĐS.

Bên cạnh đó, hộ kinh doanh cũng cần kiểm tra nghĩa vụ thông báo số tài khoản ngân hàng hoặc số hiệu ví điện tử theo quy định chuyển tiếp tại Điều 4 của thông tư. Với các trường hợp thuộc diện áp dụng, cần lưu ý thời hạn thực hiện trước ngày 31/7/2026 để tránh phát sinh vi phạm hành chính do chậm bổ sung thông tin.

Trong trường hợp chưa xác định rõ mình có thuộc đối tượng phải thực hiện hay không, hộ kinh doanh nên chủ động liên hệ cơ quan thuế quản lý trực tiếp để được hướng dẫn cụ thể, hạn chế tình trạng kê khai thiếu hoặc nộp sai hồ sơ.

Ngoài ra, việc tổ chức và quản lý dữ liệu bán hàng cũng ngày càng quan trọng, đặc biệt với các shop kinh doanh đa kênh. Khi theo dõi doanh thu thủ công, rất dễ xảy ra chênh lệch giữa đơn hàng, thanh toán, hàng hoàn, hóa đơn và số liệu kê khai thuế.

Các giải pháp quản lý bán hàng như Nhanh.vn có thể hỗ trợ tập trung dữ liệu đơn hàng, doanh thu, tồn kho và hóa đơn điện tử trên cùng một hệ thống, giúp việc lưu trữ, rà soát và đối chiếu dữ liệu thuận tiện hơn.

Dù phần mềm không thay thế nghĩa vụ kê khai và nộp thuế của hộ kinh doanh, nhưng có thể hỗ trợ giảm sai lệch dữ liệu, tiết kiệm thời gian chuẩn bị hồ sơ và thuận tiện hơn khi làm việc với cơ quan thuế.

Bảng tóm tắt điểm chính/điểm mới

| Nội dung | Điểm cần biết | Hộ kinh doanh/cá nhân kinh doanh cần làm |

|---|---|---|

| Văn bản mới | Thông tư 50/2026/TT-BTC sửa đổi, bổ sung một số điều của Thông tư 18/2026/TT-BTC | Theo dõi mẫu biểu và thủ tục bị sửa đổi |

| Hiệu lực | Có hiệu lực từ ngày ký 13/5/2026 | Không dùng mẫu cũ cho hồ sơ phát sinh sau thời điểm áp dụng nếu mẫu đã được thay |

| Phạm vi điều chỉnh | Hồ sơ, thủ tục thông báo doanh thu, kê khai, nộp, hoàn thuế, địa điểm kinh doanh, tạm ngừng, chấm dứt | Xác định thủ tục mình đang thực hiện thuộc nhóm nào |

| Hoàn thuế nộp thừa | Sửa khoản 2 Điều 5, dùng Mẫu 02/CNKD-TNCN-QTT cho trường hợp nêu trong Thông tư | Kiểm tra đúng mẫu trước khi lập hồ sơ hoàn thuế |

| Mẫu biểu | Thay thế 01/TKN-CNKD, 01/CNKD, 01/BĐS, 02/BK-KTBĐS | Tải/cập nhật mẫu mới |

| Tài khoản/ví điện tử | Một số trường hợp doanh thu năm từ 01 tỷ đồng trở xuống gửi Mẫu 01/BK-STK chậm nhất 31/7/2026 | Đối chiếu điều kiện áp dụng trước khi thực hiện |

| Kiểm tra thuế | Có trách nhiệm cung cấp sổ kế toán, hóa đơn, phần mềm quản lý bán hàng, tài liệu liên quan khi được yêu cầu | Lưu trữ dữ liệu bán hàng, hóa đơn, sổ sách rõ ràng |

Checklist hộ kinh doanh/cá nhân kinh doanh cần làm

- Kiểm tra mình thuộc nhóm hộ kinh doanh/cá nhân kinh doanh nào: doanh thu, phương pháp kê khai, hoạt động bán hàng thông thường hay cho thuê bất động sản.

- Rà soát các mẫu đang sử dụng: 01/TKN-CNKD, 01/CNKD, 01/BĐS, 02/BK-KTBĐS.

- Nếu có hồ sơ hoàn thuế nộp thừa, kiểm tra Mẫu 02/CNKD-TNCN-QTT.

- Kiểm tra đã gửi thông báo số tài khoản/số hiệu ví điện tử hay chưa.

- Đối chiếu mốc 31/7/2026 nếu thuộc trường hợp chuyển tiếp tại Điều 4 Thông tư 50.

- Lập lịch nộp hồ sơ khai thuế theo tháng, quý hoặc năm tùy trường hợp.

- Lưu hóa đơn, chứng từ, sổ kế toán, dữ liệu đơn hàng, doanh thu, thanh toán, hoàn hủy.

- Với bán hàng nhiều kênh, cân nhắc dùng phần mềm quản lý bán hàng/hóa đơn để dữ liệu tập trung, dễ tra cứu.

- Khi có điểm chưa rõ, hỏi cơ quan thuế quản lý trực tiếp hoặc đơn vị tư vấn thuế chuyên môn.

Câu hỏi thường gặp (FAQ)

Hồ sơ hoàn thuế nộp thừa thay đổi thế nào?

Đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế TNCN theo phương pháp thu nhập tính thuế nhân với thuế suất, hồ sơ đề nghị hoàn thuế nộp thừa là Tờ khai thuế theo Mẫu số 02/CNKD-TNCN-QTT ban hành kèm theo Thông tư 50.

Hộ kinh doanh có phải thông báo tài khoản/ví điện tử không?

Theo Điều 4 Thông tư 50, hộ kinh doanh, cá nhân kinh doanh đang hoạt động có doanh thu năm từ 01 tỷ đồng trở xuống, chưa nộp hồ sơ khai thuế quý I/2026 hoặc chưa gửi thông báo tài khoản/ví điện tử theo Thông tư 18, thì gửi Mẫu 01/BK-STK chậm nhất ngày 31/7/2026.

Có nên dùng phần mềm quản lý bán hàng để hỗ trợ kê khai thuế không?

Có thể cân nhắc, nhất là với hộ kinh doanh bán hàng nhiều kênh. Phần mềm quản lý bán hàng như Nhanh.vn hỗ trợ tập trung dữ liệu đơn hàng, doanh thu, tồn kho và hóa đơn điện tử, giúp dễ tra cứu và đối chiếu hơn. Tuy nhiên, phần mềm không thay thế trách nhiệm kê khai, nộp thuế của hộ kinh doanh.

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)