Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

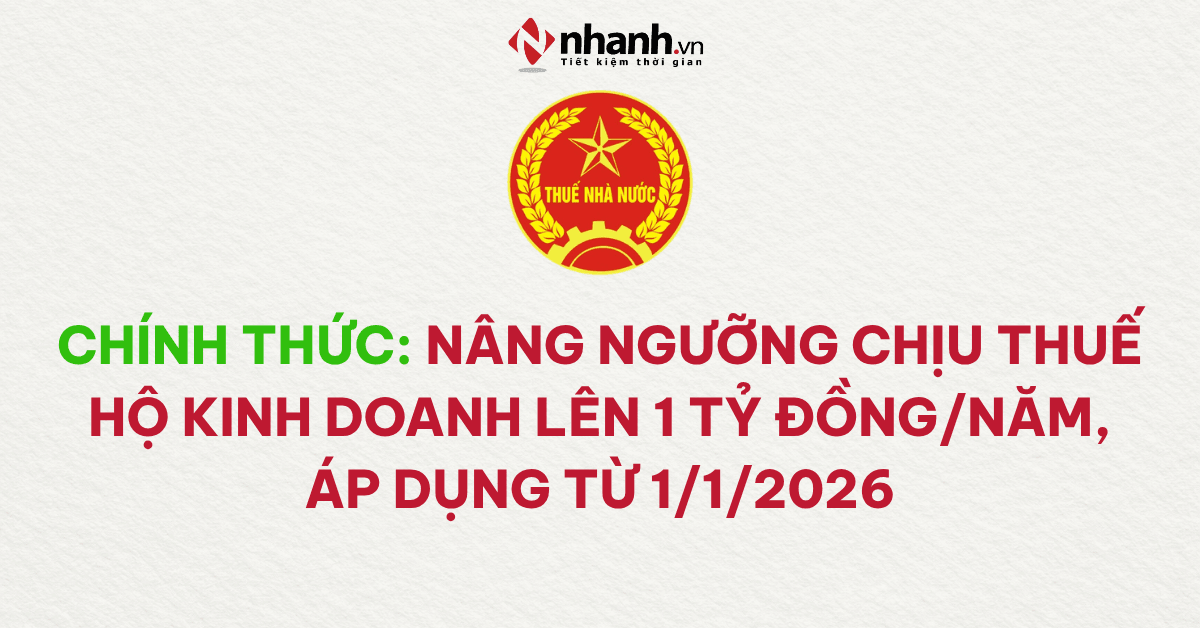

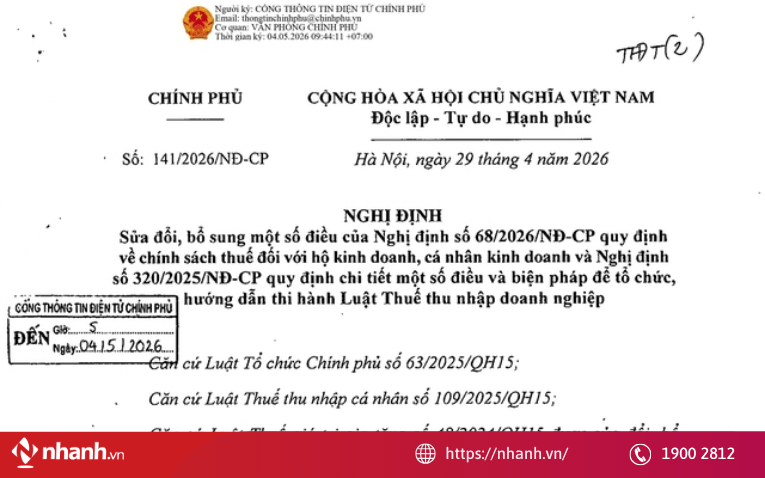

Ngày 29/4, Chính phủ vừa ban hành Nghị định 141/2026/NĐ-CP, chính thức nâng ngưỡng doanh thu chịu thuế của hộ kinh doanh lên 1 tỷ đồng/năm từ ngày 01/01/2026. Theo quy định mới, hộ và cá nhân kinh doanh dưới mức này sẽ được miễn thuế GTGT và thuế TNCN.

- 1. Toàn văn quy định nâng ngưỡng doanh thu không phải chịu thuế lên 1 tỷ đồng

- 2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 1 tỷ đồng buộc sử dụng hóa đơn điện tử

- 3. Chi phí được trừ khi tính thuế TNCN hộ kinh doanh gồm những khoản nào?

- 4. Cách xác định đối tượng được miễn thuế thu nhập doanh nghiệp

- 5. Thời điểm xác định doanh thu tính thuế TNCN của hộ kinh doanh, cá nhân kinh doanh?

1. Toàn văn quy định nâng ngưỡng doanh thu không phải chịu thuế lên 1 tỷ đồng

Căn cứ khoản 1 Điều 1 Nghị định 141/2026/NĐ-CP, Chính phủ quy định sửa đổi cụm từ “500 triệu đồng” thành “01 tỷ đồng” tại nhiều điều khoản của Nghị định 68/2026/NĐ-CP.

Điều 1. Sửa đổi, bổ sung một số điều của Nghị định số 68/2026/NĐ-CP ngày 05 tháng 3 năm 2026 của Chính phủ quy định về chính sách thuế và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh

1. Sửa đổi cụm từ “500 triệu đồng” thành “01 tỷ đồng” tại Điều 3, Điều 4, khoản 1 Điều 8, Điều 9, Điều 10, khoản 3 Điều 11, khoản 1 và khoản 2 Điều 12, khoản 4 Điều 17, khoản 3 Điều 18 Nghị định số 68/2026/NĐ-CP.

[...]

Theo đó, Điều 3 Nghị định 68/2026/NĐ-CP quy định như sau:

Điều 3. Thuế giá trị gia tăng

1. Hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh có mức doanh thu năm từ 01 tỷ đồng trở xuống thuộc đối tượng không chịu thuế giá trị gia tăng.

2. Hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh có mức doanh thu năm trên 01 tỷ đồng thuộc đối tượng chịu thuế giá trị gia tăng và áp dụng phương pháp tính trực tiếp theo doanh thu bằng tỷ lệ % nhân (x) doanh thu. Tỷ lệ % và doanh thu tính thuế thực hiện theo quy định của Luật Thuế giá trị gia tăng số 48/2024/QH15 và các văn bản hướng dẫn thi hành.

Theo Điều 4 Nghị định 68/2026/NĐ-CP quy định như sau:

Điều 4. Thuế thu nhập cá nhân

1. Cá nhân cư trú có hoạt động sản xuất, kinh doanh, bao gồm cả cá nhân đăng ký thành lập hộ kinh doanh hoặc người được các thành viên hộ gia đình ủy quyền làm người đại diện hộ kinh doanh (sau đây gọi là cá nhân kinh doanh) có mức doanh thu năm từ 01 tỷ đồng trở xuống không phải nộp thuế thu nhập cá nhân.

[...]

Theo quy định mới, hộ và cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh không vượt quá 1 tỷ đồng/năm sẽ thuộc diện không chịu thuế GTGT và được miễn nộp thuế thu nhập cá nhân. Như vậy, từ ngày 01/01/2026, ngưỡng doanh thu chịu thuế đối với hộ kinh doanh sẽ chính thức được nâng lên mức 1 tỷ đồng/năm.

Toàn văn quy định nâng ngưỡng doanh thu không phải chịu thuế lên 1 tỷ đồng

Xem thêm: Toàn văn Nghị định 68/2026/NĐ-CP về quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh

2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 1 tỷ đồng buộc sử dụng hóa đơn điện tử

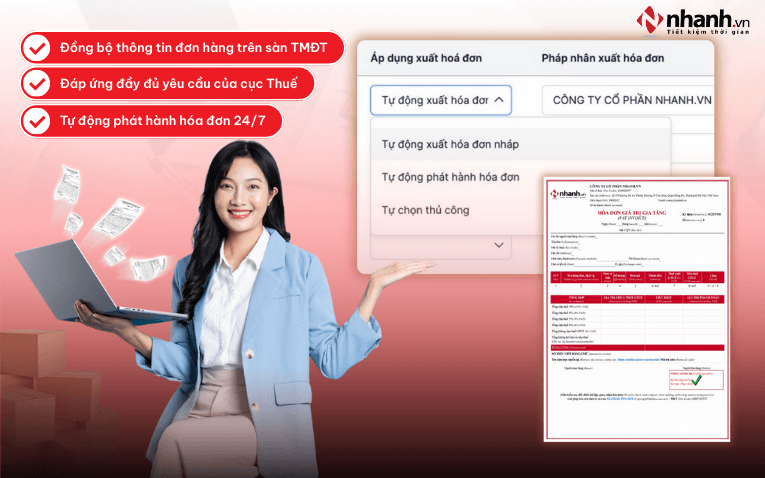

Theo quy định mới, hộ kinh doanh và cá nhân kinh doanh có doanh thu hằng năm trên 01 tỷ đồng bắt buộc phải áp dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

Trường hợp hộ kinh doanh có nhiều địa điểm kinh doanh, tất cả cửa hàng phải sử dụng chung mã số thuế của hộ kinh doanh, đồng thời trên hóa đơn cần thể hiện rõ mã của từng địa điểm kinh doanh theo quy định.

Đối với hộ kinh doanh, cá nhân kinh doanh có doanh thu từ 01 tỷ đồng trở xuống, nếu đáp ứng đủ điều kiện và có nhu cầu thì vẫn được đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền kết nối trực tiếp với cơ quan thuế.

Ngoài ra, các hộ kinh doanh mới thành lập hoặc hộ kinh doanh có doanh thu năm trước chưa vượt 01 tỷ đồng nhưng doanh thu thực tế trong năm tính thuế vượt mức này thì cũng phải chuyển sang sử dụng hóa đơn điện tử theo quy định.

Thời hạn đăng ký sử dụng hóa đơn điện tử là trong vòng 30 ngày kể từ ngày cuối cùng của kỳ tính thuế mà doanh thu lũy kế vượt trên 01 tỷ đồng.

Từ 1/1/2026, nhiều hộ kinh doanh doanh thu trên 1 tỷ sẽ phải dùng hóa đơn điện tử kết nối cơ quan thuế. Tuy nhiên, nhiều hộ hiện vẫn xuất hóa đơn thủ công, quản lý doanh thu bằng Excel và chưa đồng bộ dữ liệu bán hàng. Điều này có thể khiến hộ kinh doanh gặp nhiều rủi ro như:

- Xuất hóa đơn sai thời điểm

- Chênh lệch doanh thu khi kê khai

- Dễ bị xử phạt và truy thu thuế

Phần mềm bán hàng tích hợp hóa đơn điện tử Nhanh.vn hỗ trợ người bán quản lý bán hàng, doanh thu và hóa đơn điện tử tập trung trên cùng một hệ thống, giúp hộ kinh doanh giảm sai sót và thuận tiện hơn khi đối soát dữ liệu thuế.

3. Chi phí được trừ khi tính thuế TNCN hộ kinh doanh gồm những khoản nào?

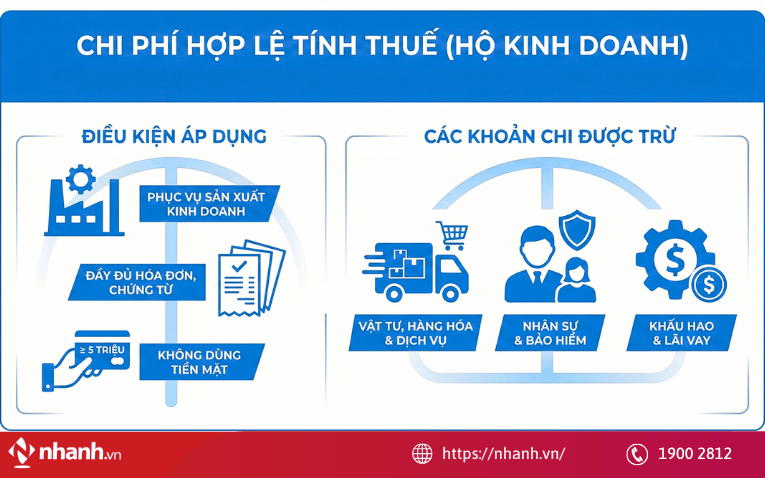

Theo khoản 1 Điều 6 Nghị định 68/2026/NĐ-CP, các khoản chi được trừ khi tính thuế thu nhập cá nhân của hộ kinh doanh là những chi phí thực tế phát sinh phục vụ hoạt động sản xuất, kinh doanh, đồng thời phải có đầy đủ hóa đơn, chứng từ hợp lệ theo quy định của pháp luật về kế toán, hóa đơn chứng từ và thanh toán không dùng tiền mặt đối với khoản chi từ 05 triệu đồng/lần trở lên. Cụ thể gồm:

(1) Chi phí mua nguyên liệu, vật tư, nhiên liệu, năng lượng và hàng hóa phục vụ trực tiếp cho hoạt động sản xuất, kinh doanh;

(2) Chi phí tiền lương, tiền công, tiền thưởng, phụ cấp, bảo hiểm bắt buộc và các khoản chi cho người lao động theo quy định; bao gồm cả khoản chi trả cho lao động thời vụ hoặc lao động làm việc dưới 01 tháng;

(3) Chi phí khấu hao tài sản cố định sử dụng cho hoạt động kinh doanh. Việc trích khấu hao thực hiện theo quy định về quản lý, sử dụng và khấu hao tài sản cố định áp dụng đối với doanh nghiệp. Đối với tài sản đã khấu hao hết nhưng vẫn tiếp tục sử dụng thì không được tiếp tục tính khấu hao vào chi phí;

(4) Chi phí dịch vụ mua ngoài như điện, nước, internet, điện thoại, vận chuyển, thuê tài sản, sửa chữa, bảo trì… nếu có đầy đủ hóa đơn, chứng từ hợp lệ;

(5) Chi phí lãi vay phục vụ hoạt động sản xuất, kinh doanh. Trường hợp vay vốn từ tổ chức tín dụng được tính theo lãi suất thực tế; nếu vay từ cá nhân hoặc tổ chức khác thì mức lãi không vượt quá quy định của Bộ luật Dân sự;

(6) Các khoản chi thực tế khác liên quan trực tiếp đến hoạt động sản xuất, kinh doanh của hộ kinh doanh.

Xem thêm: [Giải Đáp] Doanh thu vượt 3 tỷ từ 2026 còn áp dụng thuế 1,5%?

4. Cách xác định đối tượng được miễn thuế thu nhập doanh nghiệp

Bên cạnh việc nâng ngưỡng doanh thu miễn thuế cho hộ kinh doanh lên 01 tỷ đồng/năm, Nghị định 141/2026/NĐ-CP cũng bổ sung quy định về đối tượng được miễn thuế thu nhập doanh nghiệp tại khoản 15 Điều 4 Nghị định 320/2025/NĐ-CP.

Theo quy định mới, doanh nghiệp và tổ chức được thành lập theo pháp luật Việt Nam có tổng doanh thu năm từ 01 tỷ đồng trở xuống có thể thuộc diện được miễn thuế thu nhập doanh nghiệp. Tổng doanh thu dùng để xác định điều kiện miễn thuế bao gồm: Doanh thu bán hàng, doanh thu cung cấp dịch vụ, doanh thu từ hoạt động tài chính; Thu nhập khác phát sinh trong kỳ.

Các khoản doanh thu này được căn cứ trên phụ lục kết quả hoạt động sản xuất, kinh doanh kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp của kỳ tính thuế năm trước liền kề và không bao gồm các khoản giảm trừ doanh thu.

Trường hợp doanh nghiệp hoạt động chưa đủ 12 tháng trong kỳ tính thuế năm trước liền kề thì doanh thu năm sẽ được quy đổi theo công thức lấy doanh thu thực tế chia cho số tháng hoạt động thực tế, sau đó nhân với 12 tháng để xác định mức doanh thu tương ứng.

Đối với doanh nghiệp mới thành lập, doanh nghiệp chuyển đổi loại hình, thay đổi hình thức sở hữu, hợp nhất, sáp nhập, chia hoặc tách doanh nghiệp trong năm thì thời gian hoạt động vẫn được tính đủ theo tháng phát sinh.

Ngoài ra, nếu doanh nghiệp mới thành lập và dự kiến tổng doanh thu trong năm không vượt quá 01 tỷ đồng thì không phải tạm nộp thuế thu nhập doanh nghiệp. Khi kết thúc kỳ tính thuế, nếu doanh thu thực tế vượt mức 01 tỷ đồng thì doanh nghiệp thực hiện kê khai, quyết toán theo quy định và không bị tính tiền chậm nộp.

5. Thời điểm xác định doanh thu tính thuế TNCN của hộ kinh doanh, cá nhân kinh doanh?

Theo khoản 3 Điều 5 Nghị định 68/2026/NĐ-CP, thời điểm xác định doanh thu để tính thuế thu nhập cá nhân đối với hộ kinh doanh và cá nhân kinh doanh được quy định như sau:

Đối với hoạt động bán hàng hóa: Doanh thu được xác định tại thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho bên mua;

Đối với hoạt động cung cấp dịch vụ: Thời điểm xác định doanh thu là khi hoàn thành toàn bộ hoặc từng phần việc cung ứng dịch vụ cho khách hàng, ngoại trừ một số trường hợp đặc biệt được quy định tại khoản 2 Điều 5 Nghị định 68/2026/NĐ-CP.

Quy định này giúp xác định chính xác thời điểm phát sinh doanh thu để kê khai và tính thuế TNCN đúng theo quy định hiện hành.

Như vậy, việc chính thức nâng ngưỡng doanh thu chịu thuế của hộ kinh doanh lên 1 tỷ đồng/năm từ ngày 01/01/2026 là thay đổi quan trọng, giúp giảm gánh nặng thuế cho nhiều hộ kinh doanh nhỏ và siêu nhỏ. Đồng thời, quy định mới cũng thúc đẩy việc sử dụng hóa đơn điện tử và quản lý doanh thu minh bạch hơn trong hoạt động kinh doanh.

Xem thêm: HKD dưới 10 tỷ được chọn đóng thuế theo doanh thu không?

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)