Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Từ năm 2026, hộ kinh doanh doanh thu lớn sẽ không còn được áp dụng cách đóng thuế như trước. Với trường hợp doanh thu khoảng 13 tỷ/năm nhưng chi phí đầu vào thấp, việc tiếp tục giữ tư duy “giảm đầu vào để giảm thuế” sẽ làm cho số thuế thực tế phải nộp tăng cao hơn nhiều. Vì vậy, hộ kinh doanh cần sớm điều chỉnh cách kê khai và tối ưu chi phí để vừa đúng quy định, vừa giảm áp lực thuế trong giai đoạn mới.

1. Cách tính thuế hộ kinh doanh từ 2026 thay đổi ra sao?

Theo quy định mới nhất, năm 2026 hộ kinh doanh doanh thu lớn sẽ không còn áp dụng cách tính thuế như trước. Thay vì đóng thuế khoán theo doanh thu cố định, hộ kinh doanh sẽ phải tự kê khai doanh thu, chi phí và lợi nhuận thực tế. Điều này khiến những trường hợp doanh thu cao nhưng chi phí đầu vào thấp có nguy cơ bị tăng thuế đáng kể nếu vẫn giữ cách kê khai cũ.

1.1. Không còn thuế khoán - chuyển sang tự kê khai

Trước đây, đa số hộ kinh doanh nhỏ và vừa áp dụng hình thức thuế khoán. Cơ quan thuế sẽ dựa trên ngành nghề, quy mô và doanh thu ước tính để xác định mức thuế phải nộp. Vì vậy, nhiều hộ kinh doanh gần như không quá quan tâm tới việc tập hợp hóa đơn hay tối ưu chi phí đầu vào.

Tuy nhiên từ năm 2026, với các hộ kinh doanh doanh thu lớn, đặc biệt trên ngưỡng 3 tỷ đồng/năm, cơ chế này sẽ thay đổi đáng kể. Hộ kinh doanh phải:

- Tự kê khai doanh thu thực tế

- Kê khai chi phí đầu vào

- Tự xác định lợi nhuận

- Tự chịu trách nhiệm về số liệu thuế

Điều này đồng nghĩa với việc mọi khoản chi phí đều ảnh hưởng trực tiếp tới số thuế phải nộp. Nếu không có đầy đủ hóa đơn, chứng từ hợp lệ, phần lợi nhuận tính thuế sẽ bị đẩy lên rất cao.

1.2. Thuế tính trên lợi nhuận (17-20%)

Điểm thay đổi quan trọng nhất là thuế không còn chủ yếu tính theo tỷ lệ cố định trên doanh thu như trước, mà sẽ tập trung vào phần lợi nhuận thực tế sau khi trừ chi phí. Lợi nhuận càng cao, số thuế phải nộp càng lớn. Trong nhiều trường hợp, tổng mức thuế thực tế có thể tương đương khoảng 17-20% trên phần lợi nhuận chịu thuế.

Khi đó, cơ quan thuế sẽ xác định phần lợi nhuận rất lớn và áp mức thuế tương ứng. Đây cũng là lý do nhiều hộ kinh doanh bắt đầu nhận ra rằng việc cố giảm đầu vào để tiết kiệm vài phần trăm VAT có thể khiến thuế thu nhập tăng mạnh hơn nhiều.

1.3. Chi phí thấp, đóng thuế cao

Đây là vấn đề mà rất nhiều hộ kinh doanh đang gặp phải khi bước sang giai đoạn mới. Trước đây, không ít chủ hộ thường yêu cầu đơn vị nhập khẩu hoặc bên ủy thác xuất hóa đơn thấp hơn thực tế để giảm: thuế nhập khẩu, VAT đầu vào và chi phí kê khai

Tâm lý chung của các hộ kinh doanh là càng giảm được chi phí đầu vào thì càng “đỡ thuế”. Tuy nhiên, khi chuyển sang cơ chế tính thuế dựa trên lợi nhuận, cách làm này lại phản tác dụng. Bởi khi doanh thu lớn nhưng chi phí quá thấp, cơ quan thuế sẽ xác định lợi nhuận tăng cao. Lúc này, phần thuế thu nhập phải nộp có thể lớn hơn rất nhiều so với khoản VAT đầu vào trước đây cố tiết kiệm.

Với các hộ kinh doanh có doanh thu lớn nhưng chi phí đầu vào thấp, áp lực thuế có thể tăng đáng kể nếu không kiểm soát tốt hồ sơ và phương án kê khai. Nhiều trường hợp doanh thu tăng nhưng lợi nhuận thực tế lại bị ảnh hưởng do:

- Thiếu hóa đơn đầu vào hợp lệ

- Không theo dõi và phân loại chi phí đúng quy định

- Kê khai thuế chưa phù hợp với mô hình kinh doanh

Điều này dễ dẫn đến phát sinh số thuế phải nộp cao hơn thực tế hoặc gặp rủi ro khi cơ quan thuế kiểm tra, đối chiếu dữ liệu.

👉 Dịch vụ tư vấn thuế Ecomtax của Nhanh.vn tư vấn, hỗ trợ hộ kinh doanh phương án kê khai phù hợp và hướng dẫn xử lý theo đúng quy định thuế mới năm 2026, giúp tối ưu vận hành và hạn chế rủi ro về thuế.

2. Quy định chung về cách tính thuế hộ kinh doanh 2026

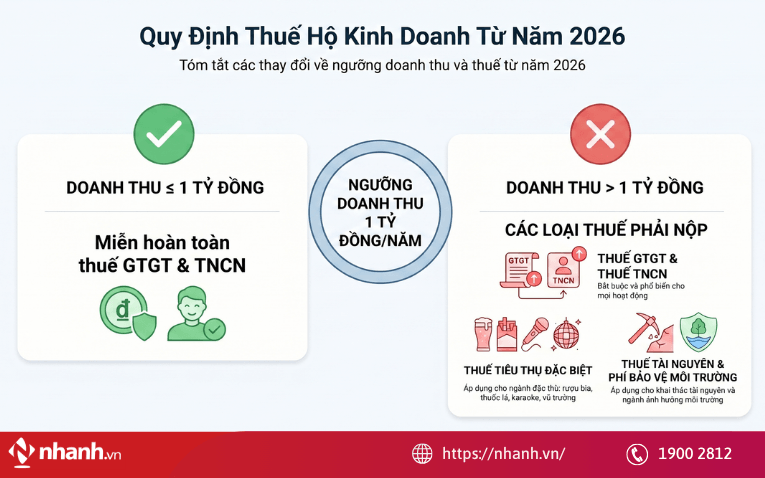

Từ năm 2026, nhiều quy định về thuế hộ kinh doanh sẽ có sự thay đổi, đặc biệt với nhóm doanh thu từ 1 tỷ đồng/năm trở lên. Việc nắm rõ ngưỡng doanh thu chịu thuế, các loại thuế phải nộp và phương pháp tính thuế sẽ giúp hộ kinh doanh chủ động kê khai đúng quy định và hạn chế phát sinh rủi ro về sau.

(1) Mức doanh thu không phải nộp thuế:

Theo quy định mới, hộ kinh doanh và cá nhân kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống sẽ không phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN).

(2) Các loại thuế hộ kinh doanh phải nộp:

Khi doanh thu vượt ngưỡng 1 tỷ đồng/năm, hộ kinh doanh sẽ phải thực hiện nghĩa vụ thuế đối với một số loại thuế sau:

Thuế GTGT và thuế TNCN: Là hai loại thuế phổ biến nhất, áp dụng với hầu hết hoạt động sản xuất, kinh doanh thông thường.

Thuế tiêu thụ đặc biệt: Áp dụng với một số ngành nghề đặc thù như kinh doanh rượu bia, thuốc lá, karaoke, vũ trường hoặc các mặt hàng thuộc diện chịu thuế tiêu thụ đặc biệt.

Thuế tài nguyên: Áp dụng với hoạt động khai thác tài nguyên thiên nhiên như khoáng sản, dầu khí, lâm sản, thủy hải sản tự nhiên hoặc nước thiên nhiên.

Phí bảo vệ môi trường: Đối với hoạt động khai thác khoáng sản hoặc các ngành nghề ảnh hưởng tới môi trường theo quy định.

(3) Phương pháp tính thuế hộ kinh doanh

+ Đối với thuế GTGT: Tính theo tỷ lệ % trên doanh thu (1%, 3%, 5% hoặc 2% tùy ngành nghề).

+ Đối với thuế TNCN: (1) Tính theo tỷ lệ % trên phần doanh thu vượt 01 tỷ đồng (Tỷ lệ % X (Doanh thu – 01 tỷ)) hoặc (2) Tính theo thu nhập tính thuế (Thuế suất X (Doanh thu - Chi phí) với mức thuế suất lần lượt là 15%, 17% hoặc 20% tùy quy mô doanh thu.

(4) Cách tính thuế nếu có nhiều địa điểm kinh doanh/nhiều ngành nghề

Trong trường hợp hộ kinh doanh áp dụng cách tính thuế TNCN theo công thức Tỷ lệ % x (Doanh thu - 1 tỷ đồng), kinh doanh nhiều ngành nghề có mức thuế suất khác nhau hoặc hoạt động tại nhiều địa điểm kinh doanh thì:

Hộ kinh doanh được phép lựa chọn ngành nghề hoặc địa điểm kinh doanh để áp dụng phần giảm trừ 1 tỷ đồng theo hướng có lợi nhất. Thông thường, phần giảm trừ sẽ được ưu tiên áp dụng cho ngành nghề hoặc địa điểm có thuế suất cao nhằm giảm số thuế phải nộp.

Tuy nhiên, tổng doanh thu được giảm trừ trong năm vẫn chỉ tối đa 1 tỷ đồng cho toàn bộ hộ kinh doanh, không áp dụng giảm trừ riêng cho từng ngành nghề hay từng địa điểm.

Trường hợp doanh thu của ngành nghề hoặc địa điểm đã chọn chưa đủ để trừ hết 1 tỷ đồng thì phần còn lại sẽ tiếp tục được phân bổ sang ngành nghề hoặc địa điểm kinh doanh khác cho đến khi đủ mức giảm trừ theo quy định.

(Theo khoản 3 Điều 4 Nghị định 68/2026/NĐ-CP được sửa đổi, bổ sung bởi khoản 1 Điều 1 Nghị định 141/2026/NĐ-CP)

(5) Thực hiện ổn định phương pháp tính thuế trong 02 năm liên tục kể từ năm đầu tiên áp dụng

Nếu hộ kinh doanh có doanh thu trên 03 tỷ đồng hoặc doanh thu từ trên 01 tỷ đến 03 tỷ đồng đang áp dụng phương pháp tính thuế theo Thuế suất x (Doanh thu – Chi phí) thì phải giữ ổn định phương pháp này trong 02 năm liên tục kể từ năm bắt đầu áp dụng.

Trường hợp hộ kinh doanh có doanh thu từ trên 01 tỷ đến 03 tỷ đồng đang tính thuế theo Tỷ lệ % x (Doanh thu – 1 tỷ), nhưng doanh thu thực tế cuối năm vượt 03 tỷ đồng thì từ năm tiếp theo phải chuyển sang phương pháp tính thuế theo Thuế suất x (Doanh thu – Chi phí).

(Theo điểm d khoản 5 Điều 4 Nghị định 68/2026/NĐ-CP được sửa đổi, bổ sung bởi khoản 1 Điều 1 Nghị định 141/2026/NĐ-CP)

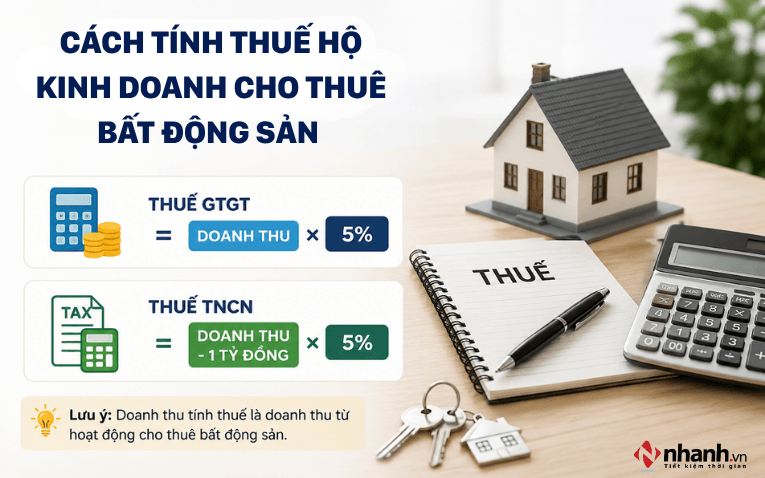

(6) Cách tính thuế hộ kinh doanh cho thuê bất động sản 2026 chỉ có một phương pháp tính:

+ Thuế GTGT = Doanh thu x 5%

+ Thuế TNCN = (Doanh thu - 1 tỷ đồng) x 5%.

Xem thêm: 14 vấn đề cơ quan thuế thường yêu cầu giải trình khi thanh tra thuế

3. Cách xử lý khi doanh thu 13 tỷ, chi phí đầu vào thấp

Với hộ kinh doanh doanh thu khoảng 13 tỷ/năm nhưng chi phí đầu vào thấp, điều quan trọng nhất từ năm 2026 là phải thay đổi cách kê khai và quản lý chi phí. Nếu tiếp tục giữ tư duy giảm đầu vào để bớt thuế như trước, số thuế thực tế phải nộp có thể tăng cao hơn nhiều.

Vì vậy, hộ kinh doanh cần tập trung vào việc kê khai đúng giá trị hàng hóa, bổ sung chi phí hợp lệ và tận dụng cơ chế khấu trừ thuế để tối ưu nghĩa vụ thuế. Cụ thể như sau:

3.1. Kê khai đúng giá nhập khẩu

Một trong những việc cần ưu tiên là kê khai đúng giá trị hàng hóa khi nhập khẩu. Trước đây, nhiều hộ kinh doanh thường khai giá thấp để giảm VAT nhập khẩu hoặc thuế nhập khẩu. Tuy nhiên, khi chuyển sang cơ chế tính thuế dựa trên lợi nhuận, cách làm này lại khiến phần lợi nhuận chịu thuế tăng mạnh. Khi kê khai đúng giá nhập:

- Giá vốn được ghi nhận đầy đủ

- Chi phí đầu vào tăng hợp lệ

- Lợi nhuận tính thuế giảm xuống

- Hạn chế rủi ro bị truy thu hoặc xử phạt

Trong nhiều trường hợp, chấp nhận đóng VAT đầu vào vẫn có lợi hơn so với việc để chi phí quá thấp rồi phải chịu mức thuế thu nhập cao hơn ở đầu ra.

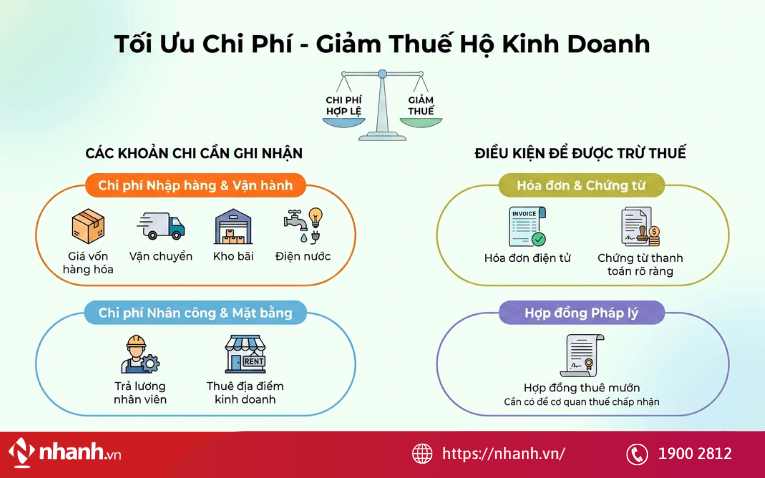

3.2. Tăng chi phí hợp lệ để giảm lợi nhuận chịu thuế

Với hộ kinh doanh doanh thu lớn, chi phí hợp lệ là yếu tố ảnh hưởng trực tiếp tới số thuế phải nộp. Nếu không có đủ hóa đơn, chứng từ hoặc không kê khai đầy đủ chi phí thực tế, phần lợi nhuận trên sổ sách sẽ bị đẩy lên rất cao.

Các khoản nên được hợp thức hóa gồm: giá vốn hàng hóa, chi phí vận chuyển, kho bãi, nhân công, thuê mặt bằng, điện nước và vận hành. Tất cả khoản chi nên có hóa đơn điện tử, chứng từ thanh toán hoặc hợp đồng rõ ràng để được tính vào chi phí hợp lệ theo quy định.

3.3. Tận dụng khấu trừ VAT

Từ năm 2026, việc tận dụng khấu trừ VAT sẽ trở thành lợi thế lớn với hộ kinh doanh doanh thu cao. Nếu có đầy đủ hóa đơn đầu vào hợp lệ, hộ kinh doanh có thể sử dụng phần VAT đã đóng ở khâu nhập hàng hoặc mua dịch vụ để khấu trừ với VAT đầu ra. Điều này giúp giảm đáng kể số thuế thực tế phải nộp. Các khoản VAT đầu vào thường có thể khấu trừ gồm:

- Nhập khẩu hàng hóa

- Thuê kho bãi

- Dịch vụ vận chuyển

- Chi phí quảng cáo

- Thiết bị, máy móc

- Dịch vụ phục vụ hoạt động kinh doanh

Nhiều hộ kinh doanh trước đây không quá quan tâm tới hóa đơn đầu vào vì vẫn áp dụng thuế khoán. Tuy nhiên trong giai đoạn mới, hóa đơn VAT và chứng từ hợp lệ sẽ đóng vai trò rất quan trọng trong việc tối ưu thuế và giảm áp lực tài chính lâu dài.

Xem thêm: [Tải về] 67 câu trả lời của Cục Thuế về hộ kinh doanh mới nhất

4. Giải pháp tối ưu thuế cho hộ kinh doanh chi phí thấp

Khi cơ chế thuế thay đổi từ năm 2026, các hộ kinh doanh doanh thu lớn nhưng chi phí đầu vào thấp sẽ cần điều chỉnh lại cách vận hành và kê khai thuế. Thay vì tìm cách giảm đầu vào như trước, việc minh bạch chi phí, tận dụng khấu trừ VAT và quản lý dữ liệu bài bản sẽ giúp giảm áp lực thuế hiệu quả và bền vững hơn.

4.1. Hợp thức hóa toàn bộ chi phí đầu vào

Để giảm phần lợi nhuận chịu thuế, hộ kinh doanh cần ghi nhận đầy đủ các khoản chi thực tế phát sinh trong quá trình hoạt động. Những khoản như nhập hàng, thuê mặt bằng, điện nước, vận chuyển hay nhân công đều nên có hóa đơn và chứng từ hợp lệ.

Việc sử dụng hóa đơn điện tử đầy đủ không chỉ giúp các khoản chi được tính vào chi phí hợp lệ mà còn hạn chế rủi ro khi cơ quan thuế kiểm tra hoặc đối chiếu dữ liệu.

4.2. Áp dụng phương pháp khấu trừ thuế GTGT

Với hộ kinh doanh doanh thu lớn, phương pháp khấu trừ VAT sẽ giúp tối ưu số thuế phải nộp hiệu quả hơn so với tư duy thuế khoán trước đây. Khi có hóa đơn VAT đầu vào hợp lệ, hộ kinh doanh có thể dùng phần thuế đã đóng ở khâu nhập hàng hoặc mua dịch vụ để khấu trừ với VAT đầu ra. Điều này giúp giảm đáng kể số thuế GTGT thực tế phải nộp.

Một số khoản VAT đầu vào thường được khấu trừ gồm: Nhập khẩu hàng hóa, thuê kho, thuê mặt bằng, chi phí vận chuyển, quảng cáo, marketing, máy móc, thiết bị và dịch vụ phục vụ kinh doanh. Nếu không tận dụng hóa đơn đầu vào để khấu trừ, hộ kinh doanh có thể mất đi một khoản chi phí khá lớn trong quá trình vận hành.

4.3. Kê khai minh bạch, sử dụng công cụ hỗ trợ

Với hộ kinh doanh doanh thu lớn, việc quản lý doanh thu, chi phí và hóa đơn theo cách thủ công rất dễ xảy ra sai sót, lệch số liệu hoặc thiếu chứng từ khi quyết toán thuế. Vì vậy, từ giai đoạn này, hộ kinh doanh nên chủ động số hóa quy trình vận hành và kê khai để hạn chế rủi ro về sau.

Hiện nay, nhiều hộ kinh doanh lựa chọn các phần mềm quản lý bán hàng như Nhanh.vn để kiểm soát doanh thu, hàng hóa, hóa đơn và dòng tiền tập trung trên một hệ thống. Việc đồng bộ dữ liệu ngay từ đầu giúp hạn chế tình trạng lệch doanh thu, thiếu chứng từ hoặc khó kiểm soát chi phí khi cơ quan thuế đối chiếu dữ liệu.

Như vậy, với hộ kinh doanh doanh thu 13 tỷ nhưng chi phí đầu vào thấp, việc kê khai đúng doanh thu, hợp thức hóa chi phí và tận dụng khấu trừ VAT sẽ giúp giảm đáng kể áp lực thuế từ năm 2026. Thay vì giữ cách kê khai cũ, hộ kinh doanh nên sớm minh bạch hóa dữ liệu và quản lý thuế bài bản để tránh rủi ro và tối ưu chi phí lâu dài.

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)