Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Hóa đơn bán lẻ là chứng từ được sử dụng trong các hoạt động kinh doanh, đặc biệt tại các mô hình nhỏ lẻ như quán ăn, spa, hiệu thuốc, cửa hàng thời trang… Dù không phải hóa đơn GTGT nhưng hóa đơn bán lẻ vẫn giữ vai trò quan trọng trong việc ghi nhận giao dịch, quản lý thu - chi và thể hiện sự chuyên nghiệp của đơn vị kinh doanh.

Trong bài viết dưới đây, tôi sẽ giúp bạn hiểu rõ hóa đơn bán lẻ là gì? Mẫu hóa đơn bán lẻ mới nhất và hướng dẫn cách viết hóa đơn bán lẻ đúng chuẩn cho mọi ngành nghề.

![[Tải Ngay] Mẫu hóa đơn bán lẻ mới nhất phù hợp với mọi ngành nghề](https://pos.nvncdn.com/4e732c-26/art/mau-hoa-don-ban-le-1-.png?v=1768447758)

1. Hóa đơn bán lẻ là gì?

Hiện tại, pháp luật chưa có định nghĩa cụ thể về “hóa đơn bán lẻ”. Tuy nhiên, căn cứ tại Điều 8 Nghị định 123/2020/NĐ-CP, được sửa đổi bổ sung bởi Điều 1 Nghị định 70/2025/NĐ-CP, có thể hiểu hóa đơn bán lẻ là loại chứng từ do người bán lập và giao cho người mua khi phát sinh giao dịch hàng hóa hoặc dịch vụ. Loại hóa đơn này thường được sử dụng tại cửa hàng tạp hóa, siêu thị, quán ăn, shop thời trang hay các cơ sở kinh doanh nhỏ, trong trường hợp không cần sử dụng hóa đơn GTGT (hóa đơn giá trị gia tăng).

Mục đích sử dụng hóa đơn bán lẻ:

- Giao dịch hàng hóa, dịch vụ nhỏ lẻ: Áp dụng cho các hoạt động bán hàng, cung cấp dịch vụ với giá trị không lớn, nơi không bắt buộc phải xuất hóa đơn GTGT.

- Khách hàng không yêu cầu hóa đơn GTGT: Dùng để xác nhận giao dịch, thanh toán và quản lý thu, chi khi khách hàng không cần hóa đơn GTGT để kê khai thuế.

Xem thêm: Các loại hóa đơn điện tử theo Nghị định 70/2025 và Thông tư 32/2025

2. Quy định pháp lý về mẫu hóa đơn bán lẻ hợp lệ

Mẫu hóa đơn bán lẻ không được quản lý trực tiếp bởi cơ quan thuế và không có quy định pháp luật cụ thể, nhưng để đảm bảo tính hợp lệ và minh bạch trong giao dịch, căn cứ theo quy định tại Nghị định 70/2025/NĐ-CP và Nghị định 123/2020/NĐ-CP, hóa đơn bán lẻ hợp lệ cần tuân thủ các tiêu chí cơ bản sau:

- Nội dung hóa đơn chính xác: Các thông tin trên hóa đơn cần thể hiện rõ ràng, chính xác tên hàng hóa, dịch vụ mà cửa hàng cung cấp. Các dữ liệu phải khớp với giao dịch thực tế để đảm bảo tính minh bạch.

- Không được tẩy xóa hay chỉnh chữa: Việc sửa chữa hoặc tẩy xóa trên hóa đơn là không được phép, bởi hóa đơn sai rất dễ bị lợi dụng, gây rủi ro cho cả người bán và người mua.

- Chỉ dùng một màu mực khi viết: Hóa đơn phải được ghi bằng cùng một loại mực, không phai, nhằm bảo đảm hóa đơn dễ đọc, dễ lưu trữ và thuận tiện khi đối chiếu.

- Lập hóa đơn đúng thời điểm: Hóa đơn phải được lập ngay khi phát sinh giao dịch bán hàng hoặc cung cấp dịch vụ, tránh để chậm trễ gây sai lệch dữ liệu.

- Nội dung hoá đơn bán lẻ đầy đủ: Một hóa đơn bán lẻ hợp lệ cần thể hiện đầy đủ các thông tin sau:

- Số hóa đơn

- Ngày phát hành

- Thông tin người mua (tên, địa chỉ…)

- Thông tin người bán

- Tên hàng hóa/dịch vụ, số lượng, đơn giá

- Thành tiền

- Các khoản chiết khấu hoặc giảm giá (nếu có)

- Chữ ký của người bán, người mua hoặc người được ủy quyền hợp pháp

Nếu doanh nghiệp cần chứng từ hợp lệ để kê khai thuế thay vì chỉ sử dụng hóa đơn bán lẻ, Hóa đơn điện tử Nhanh.vn là lựa chọn phù hợp, đảm bảo đúng chuẩn pháp lý và dễ sử dụng cho mọi ngành nghề.

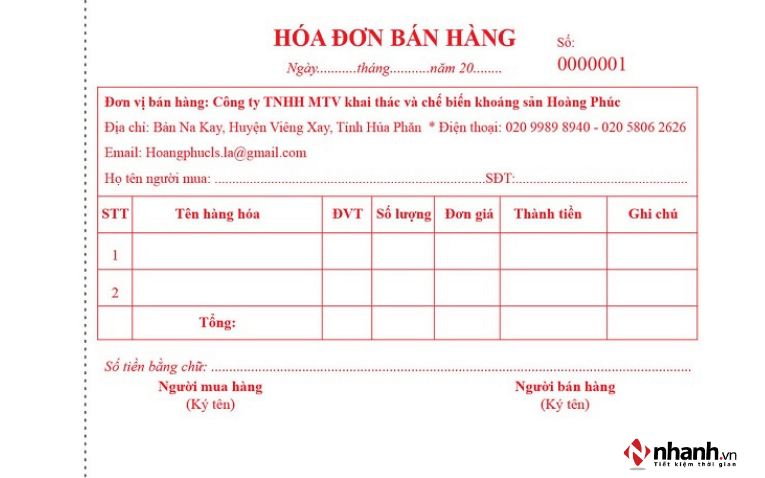

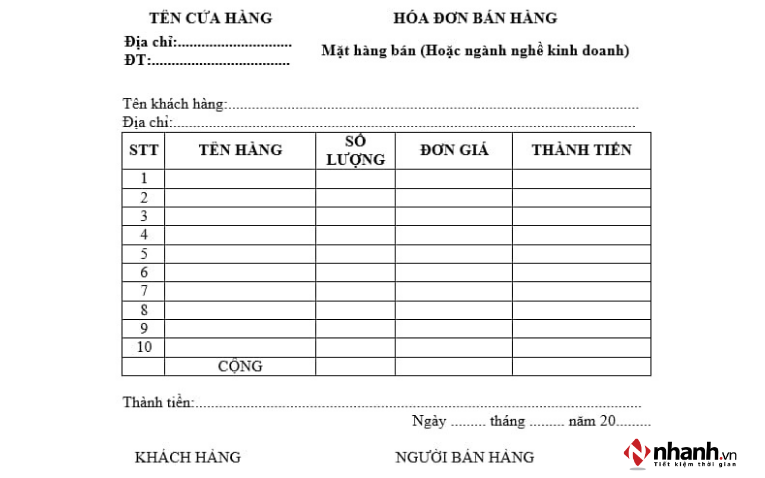

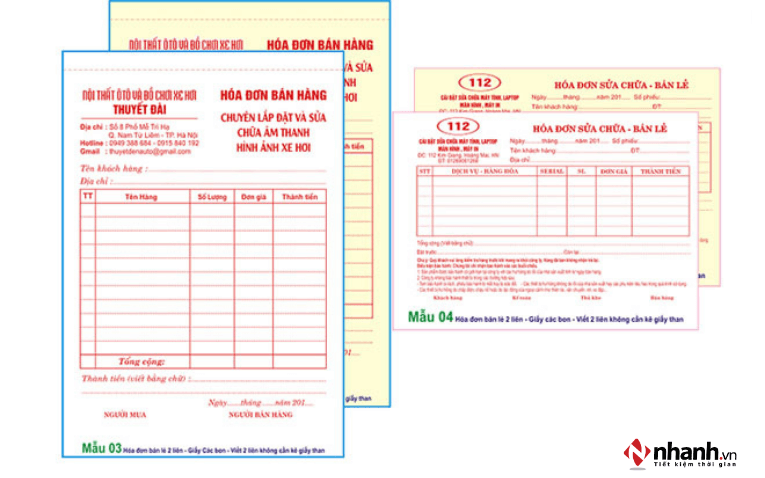

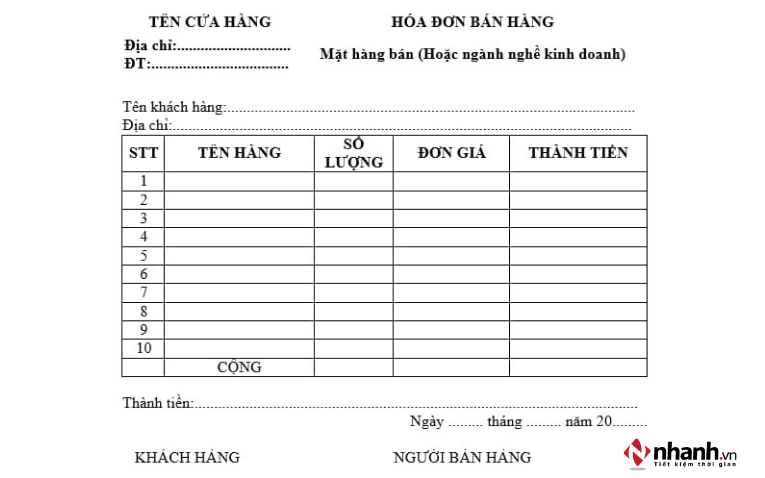

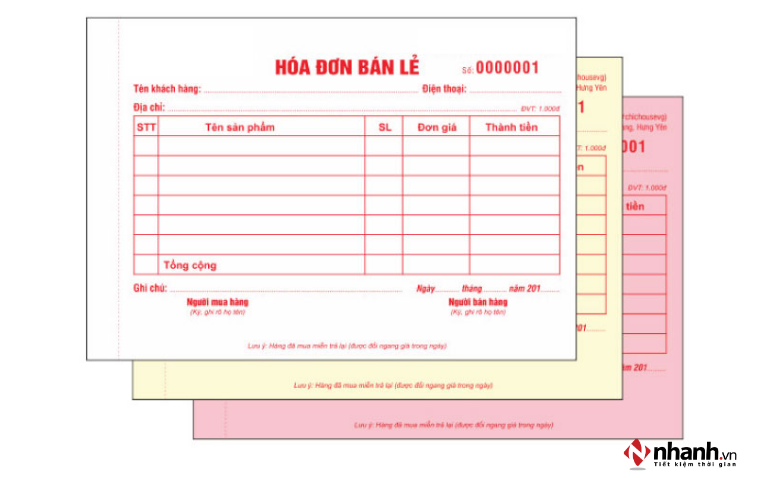

3. Mẫu hóa đơn bán lẻ mới nhất phù hợp với mọi ngành nghề

Hiện nay, các loại hóa đơn bán lẻ trên thị trường khá đa dạng về mẫu mã và cách trình bày. Dù vậy, phần lớn đều được thiết kế dựa trên một bố cục cơ bản và dễ sử dụng. Tùy theo nhu cầu, cửa hàng hoặc doanh nghiệp có thể tùy chỉnh thêm màu sắc, họa tiết hoặc logo để tạo dấu ấn riêng và tăng tính chuyên nghiệp. Dưới đây là mẫu hóa đơn bán hàng phổ biến, phù hợp với mọi ngành nghề:

Tải ngay mẫu hóa đơn bán lẻ mới nhất 2025 tại đây

Xem ngay: Hướng dẫn xuất hóa đơn cho hộ kinh doanh: những điều bạn cần biết

4. Hướng dẫn cách viết hóa đơn bán lẻ chuẩn xác

Để đảm bảo hóa đơn bán lẻ đầy đủ thông tin và dễ dàng kiểm tra khi cần đối chiếu, người lập hóa đơn cần điền các nội dung theo đúng quy định hiện hành. Dưới đây là hướng dẫn chi tiết:

Thông tin Người mua hàng:

- Họ tên người mua/Tên đơn vị: Ghi rõ họ tên (đối với cá nhân) hoặc tên doanh nghiệp. Nếu khách hàng không cung cấp hoặc là khách lẻ, có thể ghi là “khách lẻ”.

- Địa chỉ: Ghi theo thông tin khách hàng cung cấp. Trường hợp “khách lẻ”, mục này có thể để trống.

- Số điện thoại - Hình thức thanh toán - Số tài khoản: Ghi khi khách hàng cung cấp hoặc cửa hàng cần lưu để tiện quản lý.

Thông tin hàng hóa/dịch vụ:

- STT: Đánh theo thứ tự từng mặt hàng hoặc dịch vụ.

- Tên hàng hóa/dịch vụ: Ghi cụ thể, rõ ràng, tránh viết tắt hoặc ghi chung chung nếu có nhiều sản phẩm khác nhau.

- Đơn vị tính (ĐVT): Cái, chiếc, bộ, kg, lít, lần, gói… tùy loại hàng hóa.

- Số lượng: Ghi đúng số lượng thực bán.

- Đơn giá: Giá bán của mỗi đơn vị hàng hóa/dịch vụ.

- Thành tiền: Tính bằng số lượng x đơn giá và ghi vào cột tương ứng.

Phần tổng cộng:

- Cộng tiền hàng: Tổng của toàn bộ dòng “Thành tiền”.

- Tổng cộng thanh toán: Ghi đúng số tiền đã cộng ở phần “Cộng tiền hàng”.

- Viết bằng chữ: Viết đầy đủ số tiền thanh toán bằng chữ, ví dụ: “Một triệu hai trăm nghìn đồng chẵn”.

Ngày lập và chữ ký:

- Ghi ngày lập hóa đơn theo đúng thời điểm phát sinh giao dịch.

- Người bán hoặc người lập hóa đơn ký, ghi rõ họ tên.

- Viết rõ ràng, không tẩy xóa

Xử lý khoảng trống:

Các ô hoặc dòng không sử dụng nên gạch chéo để tránh bị thêm thông tin không hợp lệ.

5. Một số lưu ý về hóa đơn bán lẻ

Hóa đơn bán lẻ được sử dụng quen thuộc trong các hoạt động kinh doanh hàng ngày, nhưng khi sử dụng vẫn có những quy định cụ thể mà cửa hàng cần nắm rõ.

5.1. Hóa đơn bán lẻ được ghi bao nhiêu tiền?

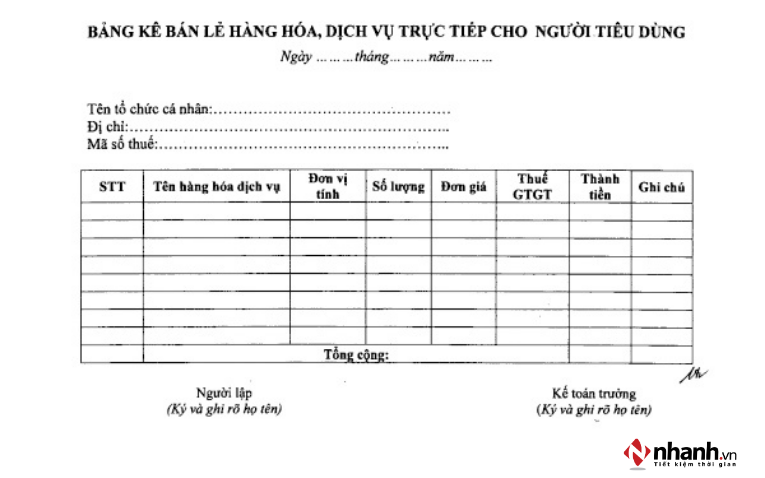

Theo quy định hiện hành, với những đơn hàng có giá trị dưới 200.000 đồng và khách không yêu cầu xuất hóa đơn, doanh nghiệp không bắt buộc lập hóa đơn riêng cho từng giao dịch. Thay vào đó, bộ phận kế toán sẽ tổng hợp toàn bộ các giao dịch nhỏ lẻ trong ngày và lập Bảng kê bán lẻ hàng hóa, dịch vụ, sau đó xuất một hóa đơn duy nhất vào cuối ngày.

Bảng kê bán lẻ hàng hóa, dịch vụ được lập theo mẫu số 5.6 - Phụ lục 5 của Thông tư 39/2014/TT-BTC và cần đảm bảo đầy đủ các thông tin sau:

- Tên, mã số thuế và địa chỉ của đơn vị bán hàng

- Tên hàng hóa, dịch vụ và giá trị tương ứng

- Họ tên và chữ ký của người lập bảng kê

- Ngày, tháng, năm lập bảng kê

Như vậy, hóa đơn bán lẻ được ghi số tiền cụ thể theo giá trị của giao dịch. Nếu giá trị thanh toán dưới 200.000 đồng, doanh nghiệp không bắt buộc phải xuất hóa đơn từng lần, trừ khi khách hàng yêu cầu. Nếu giá trị giao dịch từ 200.000 đồng trở lên, doanh nghiệp phải xuất hóa đơn cho từng lần, bất kể khách hàng có yêu cầu hay không.

Tại khoản 1 Điều 18 Thông tư 39/2014/TT-BTC (hết hiệu lực từ ngày 01/7/2022) có quy định về việc xuất hóa đơn bán lẻ dưới 200k như sau:

Điều 18. Bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn

- Bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu lập và giao hóa đơn.

⚠️ Lưu ý quan trọng - Cập nhật quy định 2026:

Quy định về ngưỡng 200.000 đồng nêu trên được áp dụng theo Thông tư 39/2014/TT-BTC (đã hết hiệu lực từ 01/7/2022). Theo quy định hiện hành tại Nghị định 123/2020/NĐ-CP được sửa đổi bởi Nghị định 70/2025/NĐ-CP, các cơ sở kinh doanh bán lẻ trực tiếp cho người tiêu dùng vẫn có thể lập bảng kê và xuất hóa đơn tổng hợp cuối ngày, nhưng hóa đơn đó phải là hóa đơn điện tử nếu doanh thu vượt ngưỡng 1 tỷ đồng/năm. Hộ kinh doanh dưới ngưỡng này khi khách yêu cầu hóa đơn có thể liên hệ cơ quan thuế để được cấp hóa đơn điện tử theo từng lần phát sinh.

5.2. Mua hóa đơn bán lẻ ở đâu?

Để đảm bảo việc ghi chép giao dịch thuận tiện và chuyên nghiệp, bạn cần lựa chọn đúng nơi mua hóa đơn bán lẻ. Dưới đây là một số địa điểm uy tín bạn có thể tham khảo:

- Cửa hàng văn phòng phẩm, nhà sách: Là nơi mua hóa đơn bán lẻ được nhiều người lựa chọn. Ở đây có sẵn, bạn có thể mua trực tiếp, nhanh chóng.

- Các công ty/cửa hàng dịch vụ in ấn: Bạn có thể đặt in hóa đơn theo mẫu mã, kích thước tùy chỉnh với số lượng từ ít đến nhiều.

- Các cửa hàng trực tuyến: Nhiều nhà cung cấp có trang web, bạn có thể tìm kiếm và đặt hàng trực tuyến một cách tiện lợi.

5.3. Hóa đơn bán lẻ có khấu trừ thuế không?

Theo khoản 2 Điều 12 Luật Thuế giá trị gia tăng 2008 quy định về khấu trừ thuế giá trị gia tăng đầu vào như sau:

Điều 12. Khấu trừ thuế giá trị gia tăng đầu vào

..…

2. Điều kiện khấu trừ thuế giá trị gia tăng đầu vào được quy định như sau:

a) Có hoá đơn giá trị gia tăng mua hàng hoá, dịch vụ hoặc chứng từ nộp thuế giá trị gia tăng ở khâu nhập khẩu;

b) Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào, trừ hàng hoá, dịch vụ mua từng lần có giá trị dưới hai mươi triệu đồng;

c) Đối với hàng hoá, dịch vụ xuất khẩu, ngoài các điều kiện quy định tại điểm a và điểm b khoản này còn phải có: hợp đồng ký kết với bên nước ngoài về việc bán, gia công hàng hóa, cung ứng dịch vụ; hoá đơn bán hàng hoá, dịch vụ; chứng từ thanh toán không dùng tiền mặt; tờ khai hải quan đối với hàng hoá xuất khẩu.Việc thanh toán tiền hàng hoá, dịch vụ xuất khẩu dưới hình thức thanh toán bù trừ giữa hàng hóa, dịch vụ xuất khẩu với hàng hóa, dịch vụ nhập khẩu, trả nợ thay Nhà nước được coi là thanh toán không dùng tiền mặt.

.....

Căn cứ theo Điều 15 Thông tư 219/2013/TT-BTC sửa đổi bởi khoản 10 Điều 1 Thông tư 26/2015/TT-BTC quy định về điều kiện khấu trừ thuế giá trị gia tăng đầu vào như sau:

Điều 15. Điều kiện khấu trừ thuế giá trị gia tăng đầu vào

- Có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.

- Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ hai mươi triệu đồng trở lên, trừ các trường hợp giá trị hàng hóa, dịch vụ nhập khẩu từng lần có giá trị dưới hai mươi triệu đồng, hàng hóa, dịch vụ mua vào từng lần theo hóa đơn dưới hai mươi triệu đồng theo giá đã có thuế GTGT và trường hợp cơ sở kinh doanh nhập khẩu hàng hóa là quà biếu, quà tặng của tổ chức, cá nhân ở nước ngoài.

Chứng từ thanh toán không dùng tiền mặt gồm chứng từ thanh toán qua ngân hàng và chứng từ thanh toán không dùng tiền mặt khác hướng dẫn tại khoản 3 và khoản 4 Điều này.

.....

Thông qua quy định trên, để được khấu trừ GTGT đối với hàng hóa, dịch vụ thì hóa đơn cần đáp ứng các điều kiện như sau:

- Hóa đơn GTGT phải hợp pháp và phù hợp với nghiệp vụ phát sinh.

- Với hóa đơn từ 20 triệu đồng trở lên, ngoại trừ một số trường hợp đặc thù như hàng nhập khẩu giá trị dưới 20 triệu đồng hoặc quà biếu, quà tặng từ nước ngoài, doanh nghiệp bắt buộc phải có chứng từ thanh toán không dùng tiền mặt.

- Đối với hàng hóa, dịch vụ xuất khẩu, hồ sơ cần có:

- Hợp đồng ký với đối tác nước ngoài.

- Hóa đơn bán hàng hóa, dịch vụ.

- Chứng từ thanh toán không dùng tiền mặt và tờ khai hải quan.

Như vậy, hóa đơn bán lẻ không phải là hóa đơn giá trị gia tăng nên sẽ không được khấu trừ thuế. Tuy nhiên, doanh nghiệp vẫn có thể sử dụng hóa đơn bán lẻ để làm căn cứ hạch toán chi phí vào giá thành sản phẩm, dịch vụ.

5.4. Khi nào hóa đơn bán lẻ cần chuyển sang hóa đơn điện tử?

Hóa đơn bán lẻ thông thường (giấy hoặc tự lập) phù hợp với các cơ sở kinh doanh nhỏ, giao dịch ít. Tuy nhiên, khi quy mô kinh doanh phát triển, hóa đơn bán lẻ truyền thống sẽ không còn đáp ứng đủ yêu cầu pháp lý - đặc biệt từ năm 2026.

Quy định bắt buộc chuyển sang hóa đơn điện tử từ năm 2026

Theo Nghị định 70/2025/NĐ-CP (sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP), Thông tư 32/2025/TT-BTC và Nghị định 68/2026/NĐ-CP:

- Hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm bắt buộc phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền - không thể tiếp tục dùng hóa đơn bán lẻ giấy thông thường.

- Hóa đơn điện tử phải kết nối và chuyển dữ liệu trực tiếp đến cơ quan thuế, áp dụng với mô hình bán lẻ trực tiếp cho người tiêu dùng.

- Hộ kinh doanh dưới ngưỡng 1 tỷ/năm: khi khách hàng yêu cầu hóa đơn, liên hệ cơ quan thuế để được cấp hóa đơn điện tử theo từng lần phát sinh.

Nói đơn giản hơn, bạn cần chuyển từ hóa đơn bán lẻ thông thường sang hóa đơn điện tử khi rơi vào một trong các trường hợp sau:

- Doanh thu vượt 1 tỷ đồng/năm: Đây là ngưỡng bắt buộc theo quy định 2026. Khi đó, mọi giao dịch bán lẻ đều phải được xuất hóa đơn điện tử khởi tạo từ hệ thống máy tính tiền và kết nối trực tiếp với cơ quan thuế.

- Khách hàng doanh nghiệp yêu cầu hóa đơn GTGT: Hóa đơn bán lẻ thông thường không có giá trị khấu trừ thuế. Nếu khách hàng là doanh nghiệp và cần chứng từ để kê khai thuế, bạn phải xuất hóa đơn điện tử GTGT - không thể thay thế bằng hóa đơn bán lẻ.

- Bán hàng đa kênh với số lượng lớn: Khi bán đồng thời offline và online trên Shopee, TikTok Shop, Lazada, việc xuất hóa đơn bán lẻ thủ công cho từng đơn trở nên bất khả thi. Hóa đơn điện tử tích hợp trực tiếp vào phần mềm quản lý sẽ tự động hóa toàn bộ quy trình này.

- Muốn đảm bảo an toàn pháp lý dài hạn: Cơ quan thuế ngày càng siết chặt kiểm tra chứng từ hóa đơn. Chuyển sang hóa đơn điện tử sớm giúp bạn chủ động tuân thủ, tránh rủi ro bị phạt hoặc bị từ chối chi phí khi thanh tra thuế.

Nếu bạn đang cân nhắc thời điểm chuyển đổi hoặc chưa biết bắt đầu từ đâu, giải pháp thực tế nhất là sử dụng phần mềm quản lý bán hàng có tích hợp sẵn hóa đơn điện tử như Nhanh.vn để toàn bộ quy trình từ bán hàng → xuất hóa đơn diễn ra tự động trên cùng một nền tảng.

🧾 Ecomtax - Dịch vụ tư vấn thuế, kế toán

Nếu bạn đang không chắc mình đang dùng đúng loại hóa đơn, chưa biết khi nào cần chuyển sang hóa đơn điện tử, hoặc đang lo lắng về nghĩa vụ thuế khi kinh doanh online - đây là lúc cần đến chuyên gia kế toán thuế thay vì tự mò mẫm.

Ecomtax là dịch vụ kế toán và tư vấn thuế chuyên biệt dành cho hộ kinh doanh và doanh nghiệp bán hàng online, được phát triển bởi đội ngũ Nhanh.vn. Ecomtax hỗ trợ bạn:

- Tư vấn loại hóa đơn phù hợp với quy mô và mô hình kinh doanh của bạn

- Hướng dẫn chuyển đổi từ hóa đơn bán lẻ sang hóa đơn điện tử đúng quy định 2026

- Tư vấn thuế giá trị gia tăng, thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp, thuế môn bài

Hóa đơn bán lẻ là chứng từ quan trọng giúp cửa hàng quản lý bán hàng hiệu quả và tạo sự minh bạch trong giao dịch. Tuy không có giá trị khấu trừ thuế nhưng việc sử dụng mẫu hóa đơn bán lẻ đúng chuẩn, rõ ràng và chuyên nghiệp sẽ giúp đơn vị nâng cao uy tín và tối ưu quy trình bán hàng.

Nếu bạn cần mẫu hóa đơn theo ngành nghề hoặc muốn in hóa đơn trực tiếp trên phần mềm, Nhanh.vn luôn sẵn sàng tư vấn và giải đáp mọi thắc mắc.

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)