Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Ví dụ, ca tối ghi nhận doanh thu 13,4 triệu đồng nhưng số tiền và giao dịch đã xác nhận mới đạt 12,8 triệu đồng. Khi kiểm tra, quản lý có thể phát hiện một khoản chuyển khoản chưa được đối soát, một giao dịch hoàn tiền chưa ghi nhận hoặc tiền đầu ca bị cộng nhầm vào doanh thu.

- 1. Giao ca tại shop thời trang cần bàn giao những gì?

- 2. Điều kiện cần chuẩn hóa trước khi chốt ca

- 3. Quy trình giao ca và bàn giao doanh thu gồm 8 bước

- 4. Cách xử lý các trường hợp lệch doanh thu cuối ca

- 5. Phân công trách nhiệm khi giao ca

- 6. Mẫu biên bản giao ca và bàn giao doanh thu

- 7. Checklist kiểm tra trước khi ký nhận ca

- 8. Khi nào shop nên quản lý giao ca trên phần mềm?

- 9. Câu hỏi thường gặp về giao ca và bàn giao doanh thu

Sai lệch khi giao ca thường không nằm ở một phép cộng đơn giản. Vấn đề có thể xuất phát từ việc chọn sai phương thức thanh toán, bỏ sót đơn đổi trả, chưa ghi khoản chi hoặc để hai ca cùng phát sinh giao dịch trên một tài khoản.

Quy trình giao ca và bàn giao doanh thu tại shop thời trang cần đối chiếu ba lớp dữ liệu: giao dịch bán hàng, phương thức thanh toán và số tiền thực nhận. Ca chỉ hoàn tất khi tiền, chứng từ, đơn hàng và công việc còn mở đã có người kiểm tra, tiếp nhận.

1. Giao ca tại shop thời trang cần bàn giao những gì?

Giao ca không dừng ở việc đếm tiền trong két rồi chuyển cho nhân viên tiếp theo. Một ca bán hàng còn liên quan đến đơn giữ hàng, giao dịch đổi trả, khoản hoàn tiền, thiết bị tại quầy và những công việc chưa xử lý xong.

Các nhóm thông tin cần bàn giao gồm:

- Doanh thu bán hàng phát sinh trong ca.

- Doanh thu theo từng phương thức thanh toán.

- Tiền mặt thực tế trong két.

- Tiền lẻ hoặc tiền đầu ca.

- Khoản tiền đã nộp bớt cho quản lý.

- Phiếu thu, phiếu chi và khoản hoàn tiền.

- Đơn hủy, đơn đổi trả và đơn đang chờ xử lý.

- Sản phẩm khách đặt cọc hoặc yêu cầu giữ lại.

- Thiết bị tại quầy như máy quét mã, máy in hóa đơn và két tiền.

- Sự cố hoặc công việc ca sau cần tiếp tục.

Cần phân biệt rõ hai khái niệm:

- Chốt ca: Tổng hợp và kiểm tra các giao dịch phát sinh trong ca vừa kết thúc.

- Giao ca: Chuyển tiền, dữ liệu, hàng hóa và trách nhiệm cho ca tiếp theo hoặc người quản lý.

Một ca có thể đã chốt số liệu nhưng chưa hoàn tất bàn giao. Chẳng hạn, thu ngân đã kiểm tiền nhưng chưa thông báo cho ca sau về một đơn khách đặt cọc và hẹn đến nhận trong buổi tối.

2. Điều kiện cần chuẩn hóa trước khi chốt ca

Checklist cuối ca chỉ phát huy tác dụng khi cửa hàng đã thống nhất thời điểm chốt, tài khoản nhân viên, tiền đầu ca và quyền xử lý chênh lệch.

2.1. Quy định thời điểm kết thúc ca

Mỗi ca cần có giờ bắt đầu và giờ kết thúc cụ thể. Sau thời điểm chốt, tài khoản của ca cũ không tiếp tục tạo đơn hoặc sửa giao dịch nếu chưa được quản lý cho phép.

Trường hợp khách đang thanh toán đúng lúc chuyển ca, cửa hàng nên xác định giao dịch thuộc ca nào dựa trên một tiêu chí thống nhất, chẳng hạn thời điểm hóa đơn hoàn tất.

2.2. Mỗi nhân viên sử dụng tài khoản riêng

Khi hai nhân viên dùng chung một tài khoản, quản lý khó xác định ai tạo đơn, hủy hóa đơn, sửa giá hoặc xử lý hoàn tiền.

Tài khoản riêng cũng giúp cửa hàng phân quyền theo vị trí. Nhân viên bán hàng có thể tạo đơn, trong khi các thao tác nhạy cảm như hủy hóa đơn, sửa phương thức thanh toán hoặc hoàn tiền được giao cho quản lý ca.

Shop có nhiều ca làm có thể tham khảo cách phân quyền nhân viên theo ca để xác định rõ trách nhiệm của từng vị trí.

2.3. Tách tiền đầu ca khỏi doanh thu

Tiền đầu ca là khoản tiền lẻ cửa hàng chuẩn bị để thu ngân trả lại khách. Khoản này có mặt trong két nhưng không phải doanh thu.

Ví dụ, ca sáng nhận 1 triệu đồng tiền lẻ và cuối ca két có 6 triệu đồng. Thu ngân chưa thể kết luận doanh thu tiền mặt là 6 triệu đồng. Cần tiếp tục đối chiếu doanh thu, hoàn tiền, khoản chi và số tiền đã nộp bớt.

2.4. Chuẩn hóa phương thức thanh toán

Danh mục phương thức thanh toán nên được sử dụng thống nhất giữa các nhân viên:

- Tiền mặt.

- Chuyển khoản ngân hàng.

- Thanh toán QR.

- Thẻ.

- Ví điện tử.

- Phiếu quà tặng hoặc voucher.

- Điểm khách hàng.

- Đặt cọc.

- Công nợ nếu cửa hàng có áp dụng.

Một đơn chuyển khoản bị chọn thành tiền mặt có thể không làm thay đổi tổng doanh thu, nhưng sẽ làm sai số tiền dự kiến phải có trong két.

2.5. Quy định thẩm quyền xử lý chênh lệch

Quyền sửa phương thức thanh toán, hủy hóa đơn hoặc duyệt hoàn tiền nên thuộc về quản lý ca hay người đã được phân quyền.

Quy định nội bộ cần làm rõ:

- Mức chênh lệch nào phải lập biên bản.

- Ai được sửa phương thức thanh toán.

- Ai được duyệt hoàn tiền.

- Khi nào phải báo chủ shop hoặc kế toán.

- Thời hạn xử lý một giao dịch chưa xác minh.

Chênh lệch nhỏ vẫn nên được ghi nhận. Nhiều khoản nhỏ lặp lại qua các ca có thể phản ánh một lỗi cố định trong quy trình thu tiền hoặc nhập giao dịch.

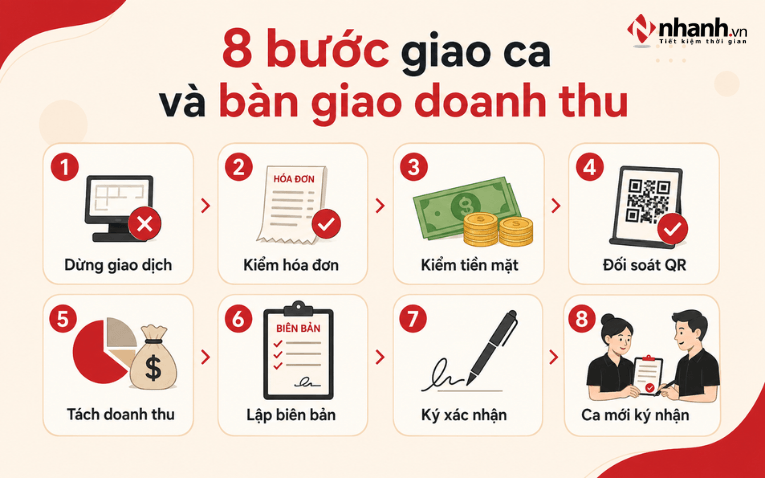

3. Quy trình giao ca và bàn giao doanh thu gồm 8 bước

Lưu ý: Quy trình dưới đây là mẫu vận hành đề xuất. Cửa hàng cần điều chỉnh theo phương thức thanh toán, quy trình thu chi, cấu hình phần mềm và quyền phê duyệt đang áp dụng.

3.1. Bước 1: Dừng các giao dịch thuộc ca cũ

Đến giờ kết thúc ca, người phụ trách kiểm tra các giao dịch đang xử lý. Đơn chưa hoàn tất cần được xử lý xong hoặc chuyển sang trạng thái chờ với người tiếp nhận cụ thể.

Trong lúc ca cũ bắt đầu đếm tiền, các giao dịch mới nên được chuyển cho ca sau. Cách làm này giúp số liệu không tiếp tục thay đổi trong quá trình đối soát.

Các điểm cần kiểm tra gồm:

- Hóa đơn đang mở.

- Sản phẩm đang quét dở tại quầy.

- Khách đang chờ xác nhận thanh toán.

- Đơn đặt cọc chưa hoàn tất.

- Giao dịch đổi trả đang xử lý.

Checkpoint: Phạm vi giao dịch của ca cũ đã được xác định và không còn phát sinh ngoài kiểm soát.

3.2. Bước 2: Rà soát đơn bán, hủy, đổi trả và hoàn tiền

Ca cũ rà soát toàn bộ giao dịch phát sinh, gồm:

- Đơn bán thành công.

- Đơn bị hủy.

- Đơn sửa sản phẩm hoặc số lượng.

- Đơn đổi size, đổi mẫu.

- Hàng khách trả lại.

- Khoản hoàn tiền.

- Đơn giữ hàng hoặc nhận đặt cọc.

Một giao dịch đổi size có thể không làm thay đổi tổng tiền nhưng vẫn ảnh hưởng đến tồn kho. Trường hợp trả hàng và hoàn tiền tác động trực tiếp đến doanh thu, tiền mặt hoặc số tiền trên tài khoản ngân hàng.

Những giao dịch ngoại lệ nên có lý do, người thực hiện và người phê duyệt để quản lý có thể truy lại khi cần.

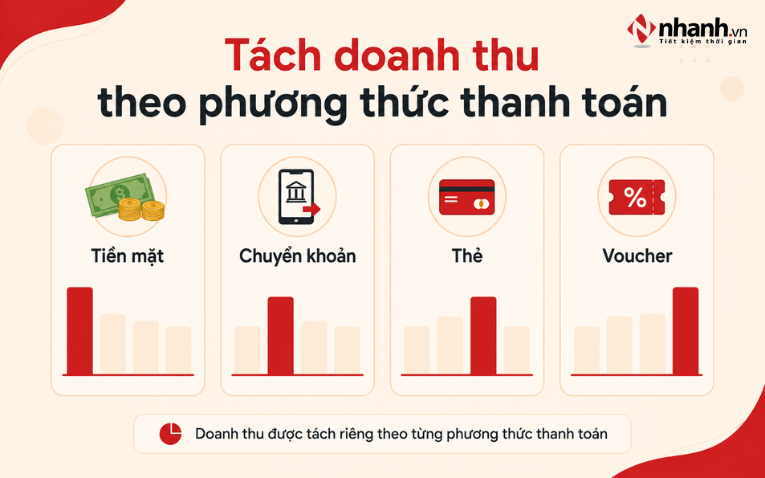

3.3. Bước 3: Tách doanh thu theo phương thức thanh toán

Tổng doanh thu chưa cho biết số tiền cần bàn giao trong két. Trước khi đếm tiền, thu ngân phải tách số liệu theo từng phương thức.

| Phương thức | Số tiền theo giao dịch |

|---|---|

| Tiền mặt | 8.600.000 đồng |

| Chuyển khoản/QR | 4.200.000 đồng |

| Thẻ | 1.500.000 đồng |

| Voucher | 300.000 đồng |

| Tổng | 14.600.000 đồng |

Trong ví dụ trên, thu ngân không bàn giao 14,6 triệu đồng tiền mặt. Số tiền trong két chỉ liên quan đến giao dịch tiền mặt, tiền đầu ca và các khoản thu chi được thực hiện bằng tiền mặt.

3.4. Bước 4: Kiểm đếm tiền mặt thực tế

Tiền được sắp xếp theo mệnh giá trước khi đếm. Với ca có lượng tiền mặt lớn, người giao và người nhận nên cùng kiểm để hạn chế tranh cãi sau khi ký bàn giao.

| Mệnh giá | Số tờ | Thành tiền |

|---|---|---|

| 500.000 đồng | 5 | 2.500.000 đồng |

| 200.000 đồng | 4 | 800.000 đồng |

| 100.000 đồng | 5 | 500.000 đồng |

| 50.000 đồng | 3 | 150.000 đồng |

| Tiền lẻ khác | 100.000 đồng | |

| Tổng thực đếm | 4.050.000 đồng |

Tiền đầu ca được tách riêng để giao lại cho ca mới. Mọi khoản đã nộp bớt cho quản lý trong ngày cũng cần có thông tin xác nhận.

3.5. Bước 5: Tính số tiền mặt dự kiến phải có

Shop có thể tham khảo công thức đối soát nội bộ dưới đây và điều chỉnh theo cách cửa hàng ghi nhận tiền đầu ca, khoản thu, hoàn tiền, chi phí và tiền đã nộp trong ngày.

Tiền mặt dự kiến phải có = Tiền đầu ca + Doanh thu tiền mặt + Khoản thu tiền mặt khác − Hoàn tiền mặt − Chi tiền mặt trong ca − Tiền đã nộp bớt

Ví dụ minh họa:

- Tiền đầu ca: 1.000.000 đồng.

- Doanh thu tiền mặt: 8.600.000 đồng.

- Khoản thu khác: 200.000 đồng.

- Hoàn tiền cho khách: 450.000 đồng.

- Chi mua vật tư: 300.000 đồng.

- Đã nộp bớt cho quản lý: 5.000.000 đồng.

Áp dụng công thức mẫu:

1.000.000 + 8.600.000 + 200.000 − 450.000 − 300.000 − 5.000.000 = 4.050.000 đồng

Nếu tổng thực đếm cũng là 4.050.000 đồng, phần tiền mặt đã khớp. Nếu két chỉ có 4 triệu đồng, ca đang chênh lệch thiếu 50.000 đồng và cần tiếp tục kiểm tra.

Checkpoint: Đã xác định tiền mặt dự kiến phải có, tiền thực đếm và giá trị chênh lệch.

3.6. Bước 6: Đối chiếu chuyển khoản, QR và thanh toán thẻ

Theo nguyên tắc kiểm soát nội bộ đề xuất, cửa hàng nên xác nhận giao dịch trên tài khoản nhận tiền hoặc nguồn đối soát đang sử dụng, thay vì chỉ dựa vào ảnh khách gửi.

Các tình huống cần đánh dấu để kiểm tra gồm:

- Khách gửi ảnh giao dịch nhưng chưa tìm thấy khoản tiền tương ứng.

- Nội dung chuyển khoản không trùng mã đơn.

- Khách chuyển thiếu hoặc thừa tiền.

- Khách chuyển hai lần.

- Tiền được chuyển vào tài khoản khác của cửa hàng.

- Giao dịch thẻ đang chờ xác nhận.

- Một khoản chuyển khoản bị gắn nhầm cho hai đơn.

Khoản chưa xác minh nên được ghi trạng thái “chờ đối soát”, kèm mã đơn, số tiền, thời điểm giao dịch và người tiếp nhận. Cách xử lý cuối cùng thực hiện theo SOP thanh toán của từng cửa hàng.

3.7. Bước 7: Ghi nhận chênh lệch và lập biên bản

Khi tiền thực tế chưa khớp, biên bản cần thể hiện:

- Số tiền theo giao dịch.

- Số tiền dự kiến phải có.

- Số tiền thực tế.

- Giá trị thiếu hoặc thừa.

- Nguyên nhân ban đầu.

- Giao dịch nghi ngờ liên quan.

- Người kiểm tra.

- Hướng xử lý.

- Thời hạn hoàn tất.

Không sửa hoặc tạo giao dịch chỉ để số tiền khớp. Mọi điều chỉnh cần bám vào giao dịch thực tế, có lý do và được người đủ thẩm quyền phê duyệt.

3.8. Bước 8: Ca mới kiểm tra, ký nhận và mở ca

Người nhận ca kiểm tra lại:

- Tiền đầu ca được giao.

- Tiền mặt cần nộp cho quản lý.

- Giao dịch đang chờ đối soát.

- Đơn giữ hàng và đặt cọc.

- Sản phẩm chờ đổi trả.

- Thiết bị và vật tư tại quầy.

- Công việc chưa hoàn tất.

Hai bên ký xác nhận sau khi kiểm tra xong. Việc ký trước rồi đối chiếu sau làm mờ thời điểm chuyển trách nhiệm giữa hai ca.

Checkpoint: Ca cũ đã kết thúc; ca mới nhận đủ tiền đầu ca, giao dịch còn mở và công việc cần tiếp tục.

4. Cách xử lý các trường hợp lệch doanh thu cuối ca

4.1. Thiếu tiền mặt nhưng báo cáo doanh thu đủ

Thứ tự kiểm tra nên đi từ thao tác đơn giản đến dữ liệu chi tiết:

- Đếm lại tiền theo mệnh giá.

- Kiểm tra tiền đầu ca.

- Kiểm tra khoản đã nộp bớt.

- Rà soát hoàn tiền và khoản chi trong ca.

- Tìm đơn bị chọn sai phương thức thanh toán.

- Kiểm tra đơn hủy và đơn sửa.

- Xem lịch sử thao tác hoặc dữ liệu hỗ trợ khác nếu cần.

Chưa nên kết luận trách nhiệm khi lần đếm đầu tiên không khớp và dữ liệu giao dịch chưa được rà soát đầy đủ.

4.2. Thừa tiền mặt so với báo cáo

Tiền thừa cũng là một sai lệch cần giải trình. Nguyên nhân có thể là:

- Bỏ sót hóa đơn.

- Khách trả thừa nhưng nhân viên chưa ghi nhận.

- Đơn chuyển khoản bị chọn nhầm thành tiền mặt.

- Khoản đặt cọc chưa được nhập.

- Tiền cá nhân bị để chung trong két.

Khoản thừa được ghi vào biên bản và giữ riêng trong lúc xác minh, thay vì tự cộng vào doanh thu.

4.3. Có ảnh chuyển khoản nhưng chưa tìm thấy tiền

Giao dịch được đánh dấu chờ xác minh và xử lý theo SOP thanh toán của cửa hàng. Thông tin nên lưu gồm mã đơn, số tiền, thời điểm chuyển, tài khoản nhận dự kiến và thông tin liên hệ của khách.

4.4. Khách chuyển khoản hai lần

Sau khi xác nhận có hai khoản tiền thực tế, cửa hàng ghi nhận khoản thu thừa và thực hiện hoàn tiền theo thẩm quyền. Chứng từ hoàn tiền phải liên kết được với giao dịch ban đầu.

4.5. Quên ghi nhận hoàn tiền hoặc đổi trả

Giao dịch được bổ sung theo đúng thực tế, kèm thời điểm phát hiện, lý do điều chỉnh và người phê duyệt. Việc sửa âm thầm khiến quản lý mất dấu nguyên nhân gây chênh lệch.

4.6. Có khoản chi trong ca nhưng thiếu chứng từ

Người thực hiện ghi lại nội dung, số tiền và người yêu cầu chi. Quản lý có thể chấp nhận, tạm treo hoặc yêu cầu bổ sung chứng từ theo quy định nội bộ.

Cửa hàng nên hạn chế lấy trực tiếp tiền doanh thu để chi các khoản lặt vặt khi chưa có quy trình thu chi, vì cách làm này khiến đối soát cuối ca phức tạp hơn.

4.7. Đơn đã tạo nhưng khách chưa nhận hàng

Cần xác định đơn đã thanh toán đủ, mới đặt cọc hay chỉ giữ hàng. Ca sau phải nhận được trạng thái cụ thể để tránh bán nhầm sản phẩm đã có khách đặt trước.

5. Phân công trách nhiệm khi giao ca

| Vai trò | Trách nhiệm chính | Không nên tự thực hiện |

|---|---|---|

| Nhân viên ca cũ | Chốt giao dịch, kiểm tiền, lập bàn giao | Tự xóa hoặc sửa chênh lệch |

| Nhân viên ca mới | Kiểm tiền đầu ca, nhận giao dịch còn mở | Ký nhận khi chưa kiểm tra |

| Thu ngân | Đối chiếu tiền và phương thức thanh toán | Tự duyệt hoàn tiền ngoài quyền hạn |

| Quản lý ca | Kiểm tra chênh lệch, duyệt ngoại lệ | Bỏ qua sai lệch không có giải trình |

| Chủ shop hoặc kế toán | Kiểm tra báo cáo tổng hợp, theo dõi sai lệch lặp lại | Sửa dữ liệu làm mất lịch sử thao tác |

Mỗi bước nên có một người chịu trách nhiệm chính. Nếu nhiều người cùng kiểm tiền nhưng không ai xác nhận bàn giao, cửa hàng vẫn khó xác định chênh lệch xuất hiện trước hay sau thời điểm đổi ca.

Quản lý nên tổng hợp chênh lệch theo nhân viên, ca làm và nguyên nhân. Một lỗi liên tục xuất hiện vào cùng khung giờ có thể bắt nguồn từ cách trả lại tiền, nhập sai phương thức thanh toán hoặc bàn giao trong lúc cửa hàng đông khách.

6. Mẫu biên bản giao ca và bàn giao doanh thu

6.1. Thông tin ca làm

| Nội dung | Thông tin |

|---|---|

| Ngày giao ca | |

| Cửa hàng/quầy | |

| Giờ bắt đầu ca | |

| Giờ kết thúc ca | |

| Người giao ca | |

| Người nhận ca | |

| Quản lý xác nhận |

6.2. Bảng bàn giao doanh thu

| Hạng mục | Số tiền |

|---|---|

| Tiền đầu ca | |

| Doanh thu tiền mặt | |

| Doanh thu chuyển khoản/QR | |

| Doanh thu thẻ | |

| Khoản thu tiền mặt khác | |

| Hoàn tiền mặt | |

| Chi tiền mặt trong ca | |

| Tiền đã nộp bớt | |

| Tiền mặt dự kiến phải có | |

| Tiền mặt thực đếm | |

| Chênh lệch |

6.3. Giao dịch và công việc còn mở

| Nội dung | Trạng thái | Người tiếp nhận | Hạn xử lý |

|---|---|---|---|

| Đơn chờ đối soát chuyển khoản | |||

| Đơn giữ hàng | |||

| Hàng chờ đổi trả | |||

| Khoản hoàn tiền đang chờ | |||

| Sự cố thiết bị |

Cuối biên bản cần có xác nhận của người giao, người nhận và quản lý đối với các trường hợp phát sinh chênh lệch hoặc giao dịch chưa hoàn tất.

7. Checklist kiểm tra trước khi ký nhận ca

- ☐ Đã dừng phát sinh giao dịch trên tài khoản ca cũ.

- ☐ Đã kiểm tra đơn bán, hủy, đổi và trả hàng.

- ☐ Đã tách doanh thu theo từng phương thức.

- ☐ Đã tách tiền đầu ca khỏi doanh thu.

- ☐ Đã kiểm đếm tiền theo mệnh giá.

- ☐ Đã ghi nhận khoản thu, chi và hoàn tiền.

- ☐ Đã đối chiếu các khoản chuyển khoản theo SOP của cửa hàng.

- ☐ Đã tính tiền mặt dự kiến phải có.

- ☐ Đã ghi chênh lệch và hướng xử lý.

- ☐ Đã bàn giao đơn giữ hàng, đặt cọc và giao dịch còn mở.

- ☐ Ca mới đã kiểm tra tiền đầu ca.

- ☐ Người giao và người nhận đã xác nhận.

Checklist có thể được đặt tại quầy hoặc đưa vào quy trình kết ca. Nhân viên mới sẽ dễ làm theo hơn, còn quản lý có căn cứ kiểm tra khi phát sinh sai lệch.

8. Khi nào shop nên quản lý giao ca trên phần mềm?

Sổ bàn giao có thể phù hợp khi cửa hàng chỉ có một người bán và ít giao dịch. Phương pháp thủ công bắt đầu bộc lộ hạn chế khi:

- Có từ hai nhân viên hoặc nhiều ca trong ngày.

- Cửa hàng nhận nhiều phương thức thanh toán.

- Thường xuyên có đổi trả và hoàn tiền.

- Chủ shop không trực tiếp có mặt khi đóng ca.

- Có nhiều quầy hoặc nhiều cửa hàng.

- Khó xác định người thực hiện giao dịch.

- Chênh lệch lặp lại nhưng không tìm được nguyên nhân.

Nhanh.POS có nghiệp vụ kết ca và báo cáo kết ca để ghi nhận hóa đơn, thu, chi phí, tiền bàn giao và chênh lệch trong ca. Chủ shop có thể xem thêm hướng dẫn nghiệp vụ kết ca để đối chiếu với quy trình của cửa hàng.

Báo cáo kết ca ghi nhận tổng hóa đơn, tổng thu, chi phí, tiền bàn giao và chênh lệch trong ca. Trang tổng quan có thể hiển thị số liệu theo thời gian và cửa hàng, giúp người quản lý theo dõi hoạt động ở phạm vi rộng hơn.

Shop có thể tham khảo phần mềm quản lý shop thời trang để đánh giá khả năng quản lý bán hàng, nhân viên, kho và báo cáo theo nhu cầu thực tế.

Với mô hình nhiều điểm bán, trang báo cáo chuỗi bán lẻ cung cấp thêm thông tin tham khảo về cách theo dõi hoạt động kinh doanh của chuỗi.

Phần mềm hỗ trợ lưu dữ liệu và rút ngắn thời gian tra cứu, nhưng cửa hàng vẫn phải thống nhất ai được kết ca, ai duyệt hoàn tiền, cách xử lý chênh lệch và thời điểm bàn giao được xem là hoàn tất.

9. Câu hỏi thường gặp về giao ca và bàn giao doanh thu

9.1. Chốt ca và giao ca có giống nhau không?

Không hoàn toàn. Chốt ca là tổng hợp và kiểm tra giao dịch của ca vừa kết thúc. Giao ca là chuyển tiền, dữ liệu và công việc còn mở cho ca tiếp theo hoặc người quản lý.

9.2. Tiền đầu ca có tính vào doanh thu không?

Không. Đây là khoản tiền cửa hàng chuẩn bị để thu ngân trả lại khách. Tiền đầu ca xuất hiện trong két và được đưa vào phép đối soát tiền mặt, nhưng không được ghi thành doanh thu bán hàng.

9.3. Chuyển khoản chưa xác minh có được tính là đã thu không?

Cửa hàng nên xử lý theo SOP thanh toán nội bộ. Phương án kiểm soát thận trọng là đánh dấu giao dịch chờ đối soát cho đến khi tìm thấy khoản tiền tương ứng trên tài khoản hoặc nguồn đối soát đang sử dụng.

9.4. Ai chịu trách nhiệm khi thiếu tiền cuối ca?

Trách nhiệm chỉ nên được xác định sau khi rà soát giao dịch, tiền đầu ca, khoản thu chi, lịch sử thao tác và thời điểm chuyển ca. Không nên kết luận dựa trên lần đếm đầu tiên.

9.5. Shop chỉ có hai nhân viên có cần giao ca không?

Có, nếu hai người làm ở các khung giờ khác nhau hoặc cùng quản lý tiền và đơn hàng. Quy trình có thể rút gọn nhưng vẫn nên có tiền đầu ca, doanh thu theo phương thức, chênh lệch và xác nhận của hai bên.

9.6. Có cần lưu bản ghi khi số tiền đã khớp không?

Cửa hàng vẫn nên lưu bản ghi kết ca. Tài liệu này xác định thời điểm chuyển trách nhiệm và hỗ trợ tra cứu nếu sai lệch được phát hiện vào ngày hôm sau.

Quy trình giao ca chỉ hoàn tất khi doanh thu đã được tách theo phương thức, tiền thực tế đã được đối chiếu, giao dịch còn mở có người tiếp nhận và hai bên đã xác nhận. Làm rõ trách nhiệm ngay tại thời điểm đổi ca giúp cửa hàng giảm thời gian dò sai và hạn chế tranh cãi khi có chênh lệch.

![[HN] NHÂN VIÊN MARKETING FULL TIME](https://pos.nvncdn.com/4e732c-26/art/1-1-.png?v=1785753201)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)