Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Chắc hẳn nhiều nhà bán hàng khi kinh doanh đã trải qua câu chuyện doanh thu cao không có nghĩa là doanh nghiệp đang có lãi thật sự. Trong bài viết này, tôi sẽ giới thiệu với các bạn một nhân tố giúp đánh giá sức khỏe tài chính chính là lợi nhuận thuần. Đây là chỉ số phản ánh toàn bộ chi phí và khả năng quản lý kinh doanh của doanh nghiệp. Hiểu và kiểm soát lợi nhuận thuần là chìa khóa để tối ưu hoạt động và phát triển bền vững.

1. Lợi nhuận thuần và vai trò của nó trong hoạt động kinh doanh

1.1. Khái niệm lợi nhuận thuần

Lợi nhuận thuần là gì? Lợi nhuận thuần thể hiện lợi nhuận bán hàng còn lại sau khi tất cả chi phí hoạt động , lãi suất, thuế và cổ tức ưu đãi (nhưng không phải cổ tức cổ phiếu phổ thông) đã được khấu trừ từ tổng doanh thu của công ty .

Lợi nhuận thuần từ hoạt động kinh doanh là khoản lợi mà doanh nghiệp thu về từ hoạt động kinh doanh thuần của doanh nghiệp. Chỉ tiêu này phản ánh kết quả hoạt động kinh doanh của doanh nghiệp, là khoảng chênh lệch ròng của doanh thu thu được trong kỳ sau khi trừ đi tất cả các khoản chi phí phát sinh trong kỳ, bao gồm cả giá thành toàn bộ sản phẩm hàng hóa tiêu thụ được.

1.2. Vai trò của lợi nhuận thuần trong hoạt động kinh doanh

Trong hoạt động kinh doanh, lợi nhuần thuần đóng vai trò rất quan trọng, cụ thể:

- Đối với chủ doanh nghiệp: Nó giúp họ có cái nhìn chân thực nhất về tình hình kinh doanh. Nhiều cửa hàng từng chỉ quan tâm đến doanh thu, nhưng khi tổng hợp chi phí mới thấy “con số đẹp” không đồng nghĩa với việc có lãi. Chính lợi nhuận thuần mới phản ánh đúng khả năng sinh lời, từ đó hỗ trợ họ điều chỉnh hướng đi kịp thời.

- Đối với kế hoạch phát triển: Khi lợi nhuận thuần duy trì ổn định, doanh nghiệp có thể mạnh dạn đầu tư mở rộng, nâng cao đãi ngộ cho nhân viên hoặc thử nghiệm những mô hình kinh doanh mới. Ngược lại, nếu chỉ số này sụt giảm, đó sẽ là lời cảnh báo để doanh nghiệp rà soát lại chi phí, tối ưu quy trình kinh doanh.

- Đối với nhà đầu tư và cổ đông: Lợi nhuận thuần đóng vai trò như “tấm gương phản chiếu” sức mạnh tài chính. Một doanh nghiệp có mức lợi nhuận thuần tốt, duy trì ổn định nhiều năm sẽ luôn tạo được sự tin cậy, từ đó thu hút thêm dòng vốn và nâng cao uy tín trên thị trường.

Tóm lại, lợi nhuận thuần chính là thước đo về hiệu quả quản lý chi phí, năng lực tạo ra giá trị và mức độ bền vững của một doanh nghiệp. Ai nắm chắc được chỉ số này sẽ có lợi thế lớn trong việc kiểm soát, điều hành và phát triển kinh doanh dài hạn.

Có một khái niệm trước khi tính lợi nhuận thuần mà các nhà bán hàng cần hiểu rõ đó chính là Lợi nhuận. Tham khảo bài viết Cách tính lợi nhuận chính xác cho chủ shop tránh "thất lạc" tiền để hiểu cơ bản khái niệm của lợi nhuận và vai trò của lợi nhuận.

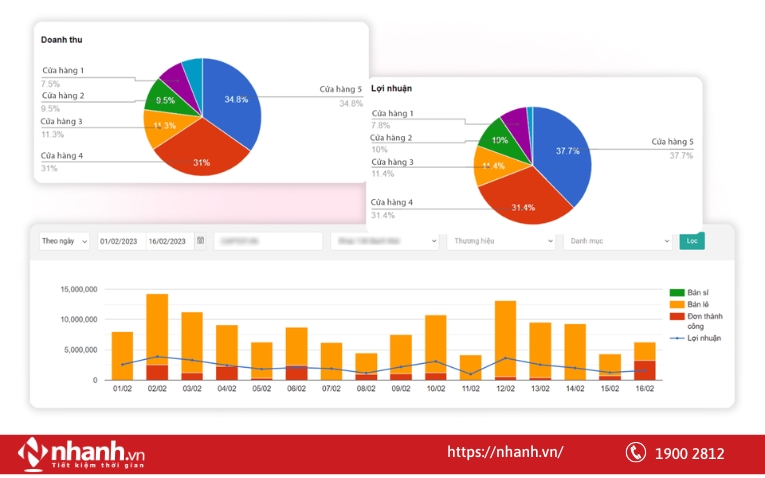

Kiểm soát doanh thu và lơi nhuận khi kinh doanh chuỗi cửa hàng hoặc các kênh bán hàng trên sàn TMĐT của bạn chỉ trên một hệ thống với phần mềm Nhanh.vn

2. Phân biệt lợi nhuận thuần và lợi nhuận ròng

Trong hoạt động kinh doanh, nhiều chủ cửa hàng thường nhầm lẫn giữa lợi nhuận thuần và lợi nhuận gộp. Trên thực tế, đây là hai khái niệm hoàn toàn khác nhau, mỗi chỉ số phản ánh một góc nhìn riêng về hiệu quả kinh doanh. Hiểu rõ sự khác biệt này sẽ giúp doanh nghiệp đưa ra quyết định chính xác hơn khi phân tích tài chính.

2.1. Khái niệm và phạm vi chi phí

- Lợi nhuận thuần: Là phần lợi nhuận còn lại sau khi lấy doanh thu trừ đi giá vốn hàng bán và tất cả các chi phí.

- Lợi nhuận gộp: Là phần lợi nhuận còn lại sau khi lấy doanh thu trừ đi giá vốn hàng bán.

2.2. Mức độ phân tích

- Lợi nhuận thuần: Giúp đánh giá hiệu quả tổng thể của hoạt động kinh doanh trong một giai đoạn. Con số này phản ánh doanh nghiệp thực sự lãi hay lỗ sau mọi khoản chi.

- Lợi nhuận gộp: Tập trung vào khả năng sinh lời của từng sản phẩm hoặc dịch vụ. Đây là cơ sở để xác định mặt hàng nào đang mang lại nhiều giá trị nhất, từ đó doanh nghiệp có thể tối ưu danh mục sản phẩm.

2.3. Tầm quan trọng

- Lợi nhuận thuần: Là tiêu chuẩn để cổ đông và nhà đầu tư đánh giá sức khỏe tài chính của doanh nghiệp. Một doanh nghiệp có lợi nhuận thuần cao, ổn định thường dễ dàng thu hút vốn và mở rộng quy mô.

- Lợi nhuận gộp: Giúp doanh nghiệp so sánh hiệu quả từng sản phẩm/dịch vụ. Từ đó, nhà quản lý có thể quyết định ngừng, cải tiến hay đẩy mạnh các mặt hàng mang lại biên lợi nhuận cao.

Bạn có thể dễ dàng theo dõi và so sánh hai khái niệm này thông qua bảng sau đây:

| Tiêu chí | Lợi nhuận thuần (Net Profit) | Lợi nhuận gộp (Gross Profit) |

|---|---|---|

| Định nghĩa | Là phần lợi nhuận còn lại sau khi lấy doanh thu trừ đi giá vốn hàng bán và tất cả các chi phí. | Là phần lợi nhuận còn lại sau khi lấy doanh thu trừ đi giá vốn hàng bán. |

| Chi phí tính đến | Bao gồm toàn bộ chi phí hoạt động của doanh nghiệp. Từ giá vốn, vận hành, tài chính, thuế. | Chỉ tính chi phí trực tiếp như nguyên vật liệu, nhân công, vận chuyển, bán hàng. |

| Mức độ phân tích | Đánh giá hiệu quả tổng thể hoạt động kinh doanh trong một giai đoạn. | Đánh giá khả năng sinh lời của từng sản phẩm hoặc dịch vụ cụ thể. |

| Tầm quan trọng | Thước đo then chốt phản ánh sức khỏe tài chính và khả năng phát triển dài hạn. | Giúp so sánh hiệu quả từng mặt hàng, hỗ trợ quyết định quản lý sản phẩm. |

| Ứng dụng thực tế | Giúp chủ doanh nghiệp, cổ đông, nhà đầu tư đánh giá toàn cảnh lãi – lỗ. | Giúp doanh nghiệp biết sản phẩm nào nên tập trung, sản phẩm nào cần điều chỉnh. |

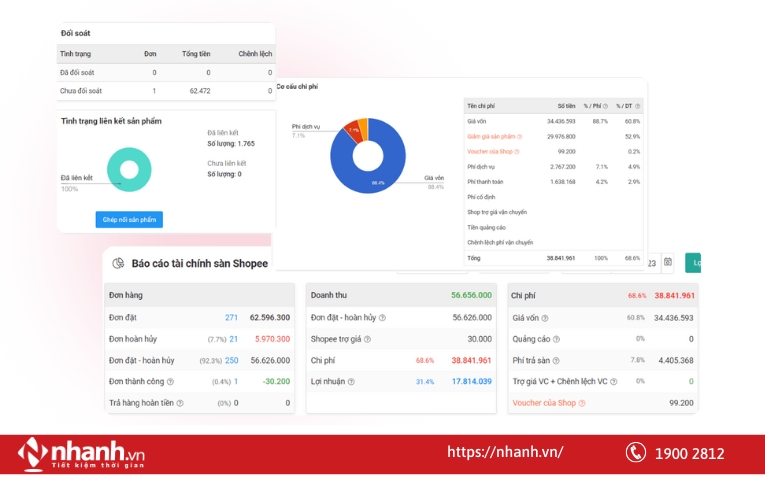

Lợi nhuận tăng, lợi nhuận giảm trên sàn TMĐT nhưng bạn không biết một phần nguyên nhân đến từ đâu. Phần mềm quản lý bán hàng Nhanh.vn có giải pháp giúp bạn xem xét tất cả các khoản chi phí sàn để biết được chi phí nào đã được tối ưu hay chưa được tối ưu.

3. Công thức tính lợi nhuận thuần

Để hiểu rõ hiệu quả thực sự của hoạt động kinh doanh, doanh nghiệp cần dựa vào công thức tính lợi nhuận thuần. Đây là chỉ số tổng hợp, phản ánh số tiền còn lại sau khi đã trừ toàn bộ chi phí khỏi doanh thu.

3.1. Công thức tính lợi nhuận thuần

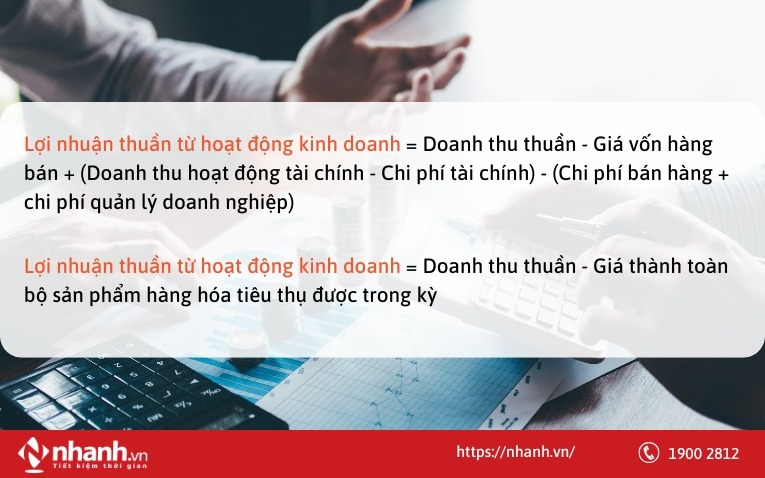

Lợi nhuận thuần từ hoạt động kinh doanh = Doanh thu thuần - Giá vốn hàng bán + (Doanh thu hoạt động tài chính - Chi phí tài chính) - (Chi phí bán hàng + chi phí quản lý doanh nghiệp)

Hoặc:

Lợi nhuận thuần từ hoạt động kinh doanh = Doanh thu thuần - Giá thành toàn bộ sản phẩm hàng hóa tiêu thụ được trong kỳ

Trong đó:

- Doanh thu thuần: là khoản doanh thu thu được từ việc bán hàng, cung cấp dịch vụ sau khi đã trừ những khoản giảm trừ như: các khoản giảm giá hàng bán, thuế tiêu thụ đặc biệt, hàng bán bị trả lại, chiết khấu thương mại, thuế xuất nhập khẩu.

- Giá vốn hàng bán: được hiểu một cách đơn giản nhất là toàn bộ khoản chi phí bỏ ra để cấu thành nên sản phẩm.

- Chi phí liên quan đến giá vốn hàng bán gồm có: Chi phí nguyên vật liệu trực tiếp, chi phí vận chuyển, chi phí nhân công trực tiếp.

- Doanh thu hoạt động tài chính: bao gồm lãi vay tài chính, các khoản thu phát sinh từ tiền bản quyền, cổ tức, tiền lãi từ việc cho vay vốn, lợi nhuận được chia trong quá trình hoạt động kinh doanh thông thường của doanh nghiệp.

- Chi phí tài chính: là các khoản chi phí phục vụ cho hoạt động tài chính.

Một trong những yếu tố ảnh hưởng trực tiếp đến lợi nhuận thuần chính là giá vốn. Nếu tính sai, kết quả lợi nhuận sẽ bị lệch đáng kể. Bạn có thể tham khảo cách xác định giá vốn hàng bán chuẩn xác để đảm bảo công thức tính lợi nhuận phản ánh đúng tình hình kinh doanh.

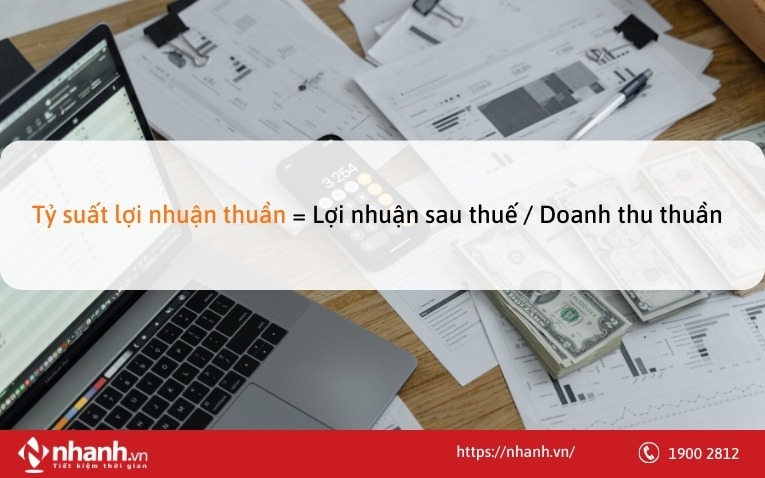

3.2. Công thức tính tỷ suất lợi nhuận thuần

Tỷ suất lợi nhuận thuần (Net profit margin ratio) là một chỉ số đánh giá khả năng sinh lời của doanh thu trong một khoảng thời gian cụ thể, thể hiện số tiền lợi nhuận thuần mà doanh nghiệp kiếm được từ mỗi đồng doanh thu.

Công thức tính tỷ suất lợi nhuận thuần là :

Tỷ suất lợi nhuận thuần = Lợi nhuận sau thuế / Doanh thu thuần

Trong đó:

- Doanh thu thuần: Doanh thu bán hàng thực tế - Các khoản giảm trừ doanh thu.

- Lợi nhuận sau thuế: Lợi nhuận trước thuế - Tổng tiền thuế phải đóng + các khoản thuế bị hoãn lại.

Để hiểu rõ lợi nhuận thuần, trước hết bạn phải nắm chắc khái niệm về doanh thu thuần. Lợi nhuận thuần chỉ có thể tính chính xác khi dựa trên doanh thu thuần.

4. Nguyên tắc tối ưu lợi nhuận thuần

Sau khi hiểu rõ khái niệm, vai trò và công thức tính toán, bước tiếp theo mà bất kỳ doanh nghiệp nào cũng quan tâm chính là: Làm sao để tối ưu lợi nhuận thuần một cách bền vững. Việc này không chỉ dựa vào tăng doanh thu mà còn đòi hỏi sự cân đối, kiểm soát chặt chẽ giữa nhiều yếu tố.

4.1. Luôn giải quyết được bài toán tài chính: Thu - Chi > 0

Để có thể kinh doanh có lãi, tất cả bài toán tài chính đều quy về các dạng: Doanh thu - chi phí, nguồn thu - vốn đầu tư, lợi nhuận = doanh thu - chi phí, thu nhập ròng = thực thu - thực chi,… Để làm được điều đó, doanh nghiệp cần lưu ý một số nguyên tắc cụ thể:

- Quản lý nguồn thu, nguồn chi căn cứ trên ước lượng, dự đoán với sự phân tích đầy đủ để có thể thấy hết nguồn thu, cắt giảm được chi phí.

- Kiểm soát công nợ thường xuyên, chặt chẽ,có chính sách xử lý nợ ráo riết triệt để tránh dẫn đến mất khả năng thanh toán, tăng chi phí lãi vay

- Kiểm soát nghiêm túc chặt chẽ vật tư hàng hóa, xuất nhập tồn kho, trên đường đi, hàng gửi làm ứ đọng vốn, đẩy mạnh khả năng xoay vòng vốn lưu động.

- Lập ra kế hoạch tài chính rõ ràng để có thể kiểm soát được dòng tiền, kế hoạch thu trả nợ.

4.2. Luôn nắm rõ nguyên tắc thu chi để tối ưu hóa lợi nhuận.

Trong doanh nghiệp, nguyên tắc thu chi cần phải luôn đảm bảo 3 vấn đề sau: Có kế hoạch (nhất là kế hoạch dòng tiền), cân đối thu chi, thu lại vốn đầu tư (chi đầu tư và ROI).

“Tăng thu, giảm chi” nghe có vẻ đơn giản nhưng không có chi (đầu tư) làm sao có nguồn thu? Chính vì vậy, người đứng đầu doanh nghiệp cần phân biệt tách bạch giữa đầu tư (thu chi của dự án đầu tư) và các khoản chi cho hoạt động sản xuất kinh doanh thường xuyên mới có thể đánh giá được hiệu quả đầu tư cũng như lợi nhuận của doanh nghiệp.

Tuy nhiên, trên thực tế, nhiều doanh nghiệp chỉ tập trung vào những hoạt động sinh lời ngay mà cắt hết bao nhiêu khoản đầu tư cho phát triển dài hạn với lý do giảm chi để cắt lỗ mà không đánh giá kỹ kết quả đầu tư sẽ dẫn đến việc doanh nghiệp không còn sản phẩm sáng tạo, hoặc không có sản phẩm mới có tính cạnh tranh.

4.3. Luôn xây dựng kế hoạch tài chính để đảm bảo lưu thông dòng tiền.

Việc lập kế hoạch tài chính rất quan trọng đối với 1 doanh nghiệp vì liên quan tới các mục tiêu tài chính đã xác lập cũng như cách thức sử dụng các nguồn lực để đạt được các mục tiêu này.

Lập kế hoạch tài chính là dùng một số giả định như dự báo doanh thu, chi phí… và các báo cáo tài chính (dòng tiền, bảng cân đối, thu nhập…) trong quá khứ để đưa ra các báo cáo tài chính trong tương lai nhằm vào các mục tiêu và ưu tiên của doanh nghiệp.

4.4. Luôn nắm rõ sức mạnh của công cụ quản trị tài chính

Excel có thể đáp ứng linh hoạt các yêu cầu đơn giản của kế toán nhưng sẽ làm bạn tốn nhiều thời gian, công sức hơn là dùng một phần mềm kế toán hoặc một công cụ với vai trò chuyên phân tích dữ liệu.

Trên thực tế, các doanh nghiệp luôn tìm đến sự hỗ trợ của công cụ quản trị tài chính, phần mềm tích hợp quản lý tổng thể thay vì chỉ sử dụng một phần mềm kế toán đơn thuần, rời rạc.

Vì vậy, bạn có thể tham khảo những phần mềm quản lý bán hàng với tính năng kế toán hỗ trợ thu chi và hệ thống báo cáo doanh thu, giúp bạn kiểm soát hiệu quả công tác thu - chi như Nhanh.vn, Misa AMIS, FastWork, Faceworks,….

Để kiểm soát lợi nhuận thuần hiệu quả, doanh nghiệp cần theo dõi chặt chẽ dòng tiền ra vào. Việc ứng dụng phần mềm quản lý thu chi doanh nghiệp sẽ giúp bạn ghi nhận chính xác, hạn chế thất thoát và tối ưu hoạt động tài chính

Trong kinh doanh, việc hiểu rõ và kiểm soát lợi nhuận thuần là nền tảng quan trọng nhất để doanh nghiệp phát triển bền vững. Khi nắm vững công thức, áp dụng đúng nguyên tắc tối ưu, bạn sẽ có khả năng chủ động trong chiến lược kinh doanh, nâng cao hiệu quả và giữ vững lợi thế cạnh tranh.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)