Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Trong hoạt động kinh doanh, một trong những mối lo ngại lớn nhất của các chủ doanh nghiệp là việc kế toán có thể tự "bịa số" hoặc ghi chép sai lệch, dẫn đến hậu quả nghiêm trọng về tài chính và pháp lý. Với kinh nghiệm hơn 20 năm trong lĩnh vực thuế và kế toán, tôi xin chia sẻ cách kiểm soát và phát hiện các sai sót hoặc gian lận trong báo cáo tài chính của kế toán.

1. Tại sao cần kiểm soát việc kế toán "bịa số"?

Kế toán là "xương sống" của hệ thống tài chính trong doanh nghiệp. Các số liệu kế toán không chỉ phản ánh sức khỏe tài chính mà còn là cơ sở để ra quyết định kinh doanh. Nếu số liệu bị "bịa" hoặc làm sai lệch, doanh nghiệp không chỉ gặp khó khăn trong việc quản lý mà còn đối mặt với các rủi ro pháp lý nghiêm trọng, đặc biệt khi bị cơ quan thuế kiểm tra.

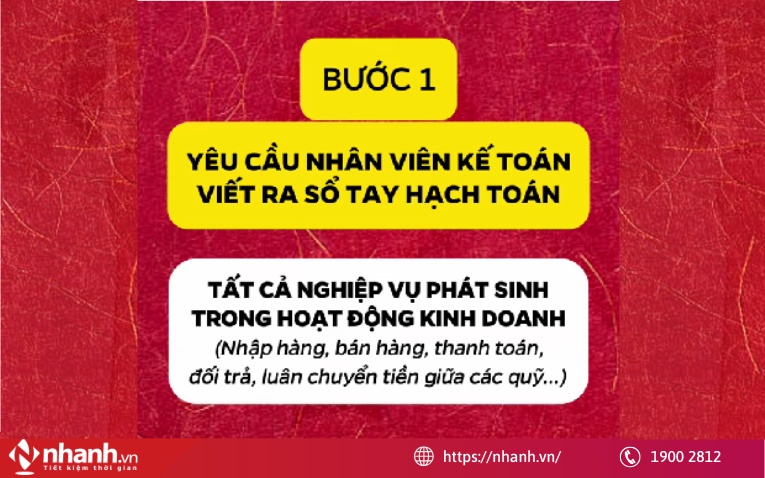

Bước 1: Yêu cầu viết sổ tay hạch toán

Một trong những cách hiệu quả để kiểm soát công việc kế toán là yêu cầu nhân viên kế toán viết một sổ tay hạch toán chi tiết. Đây là bước quan trọng giúp bạn hiểu rõ cách kế toán xử lý các nghiệp vụ phát sinh.

Nội dung sổ tay hạch toán:

(1) Các nghiệp vụ kinh tế phát sinh

- Nhập hàng hóa: Quy trình nhập kho, kiểm tra số lượng, giá trị

- Bán hàng: Quy trình xuất kho, ghi nhận doanh thu

- Đổi trả hàng hóa: Các bước xử lý và định khoản

- Thanh toán: Cách luân chuyển tiền, ghi nhận các khoản chi và thu

- Các bút toán định khoản chi tiết: Ví dụ cụ thể từng nghiệp vụ được ghi nhận như thế nào

(2) Kiểm tra tính logic

(3) Đối chiếu sổ tay với thực tế hoạt động kinh doanh để đảm bảo các nghiệp vụ được định khoản đúng.

Ví dụ: Nếu có giao dịch bán hàng, cần kiểm tra xem kế toán đã ghi nhận doanh thu và công nợ phải thu chính xác chưa. Sau đó, nhờ chuyên gia kiểm tra nếu bạn không có kiến thức chuyên môn, hãy nhờ một kiểm toán viên hoặc chuyên gia kế toán độc lập xem xét sổ tay hạch toán.

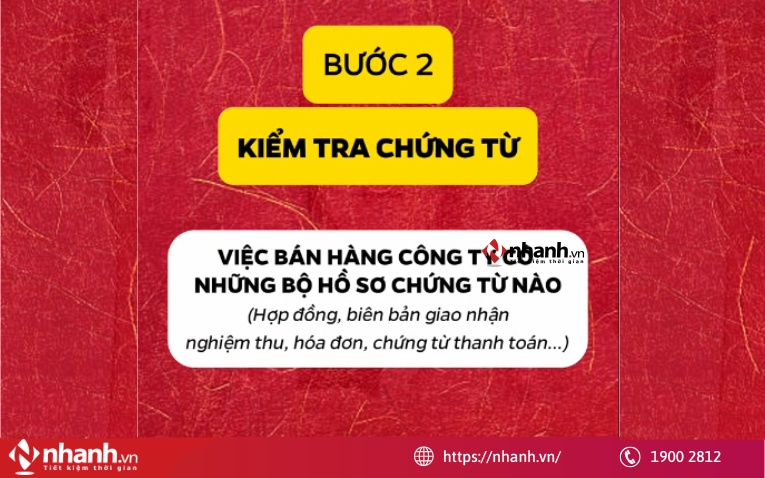

Bước 2: Kiểm tra chứng từ

Chứng từ là nền tảng để kiểm tra tính chính xác và minh bạch của các nghiệp vụ kế toán. Hãy kiểm tra kỹ các loại chứng từ sau:

Hồ sơ bán hàng

- Kiểm tra các tài liệu như hợp đồng, biên bản giao nhận, hóa đơn, chứng từ thanh toán

- Đảm bảo các tài liệu đầy đủ, không có dấu hiệu sửa chữa, tẩy xóa

Kiểm tra xác suất: Không cần kiểm tra toàn bộ chứng từ, nhưng cần chọn ngẫu nhiên một số giao dịch để kiểm tra chi tiết.

Ví dụ: Đối chiếu số liệu trên hóa đơn với dữ liệu sổ kế toán. Nếu hóa đơn ghi 10 triệu đồng nhưng sổ kế toán chỉ ghi 9 triệu đồng, rõ ràng có vấn đề.

So sánh chứng từ gốc và dữ liệu kế toán: Đảm bảo dữ liệu trên chứng từ gốc (như hợp đồng, hóa đơn) khớp với dữ liệu nhập trong hệ thống kế toán.

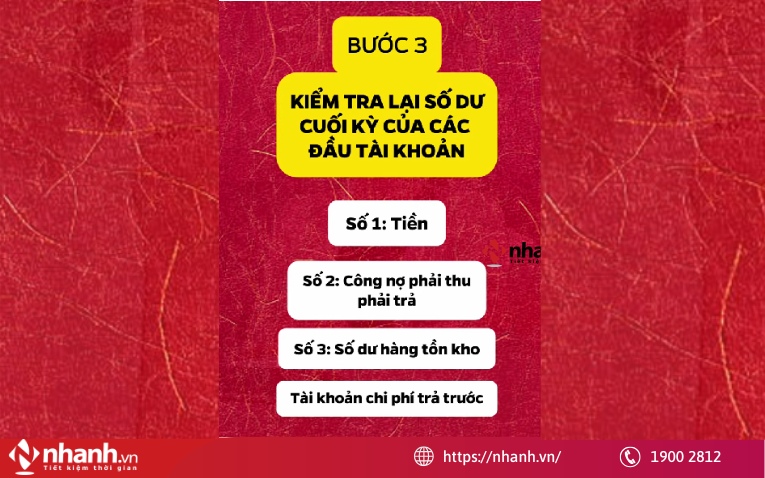

Bước 3: Kiểm tra báo cáo tài chính

Báo cáo tài chính là "bức tranh tổng thể" về tình hình tài chính của doanh nghiệp. Tuy nhiên, kế toán vẫn có thể "bịa" một báo cáo tài chính hoàn chỉnh nhưng không phản ánh đúng thực tế.

Chính vì vậy, bạn cần phải kiểm tra số dư cuối kỳ của các tài khoản quan trọng.

Tài khoản tiền mặt:

- Đối chiếu số dư trên sổ kế toán với biên bản kiểm kê quỹ

- Kiểm tra xem tiền mặt trong két có khớp với số liệu trên sổ không

Tài khoản ngân hàng: Đối chiếu số dư trên sổ kế toán với sao kê ngân hàng.

Kiểm tra công nợ: Đối chiếu số dư công nợ phải thu, phải trả với thực tế.

Ví dụ: Sổ kế toán ghi nhận khách hàng nợ 1 tỷ đồng, nhưng khi hỏi khách hàng, họ báo rằng đang nợ 1,1 tỷ. Chênh lệch này có thể do kế toán quên ghi nhận doanh thu hoặc ghi nhận sai lệch.

Kiểm tra hàng tồn kho

- Đối chiếu số liệu hàng tồn kho trên sổ kế toán với thực tế kiểm kê

- Kiểm tra các báo cáo xuất nhập tồn để phát hiện sự chênh lệch

Tài khoản chi phí trả trước (242): Kiểm tra xem các chi phí trả trước đã được phân bổ hợp lý hay chưa.

Ví dụ: Nếu chi phí thuê văn phòng được trả trước cho 12 tháng, cần đảm bảo chi phí được phân bổ đều trong từng tháng.

Đừng để sổ sách rối làm chậm bước tăng trưởng của bạn. Đội ngũ chuyên gia của Nhanh.vn sẽ giúp bạn:

- Rà soát toàn bộ sổ sách & số liệu kế toán hiện tại

- Chỉ ra sai sót, rủi ro tiềm ẩn ảnh hưởng trực tiếp đến dòng tiền

- Giải thích dễ hiểu - rõ ràng - có hướng xử lý cụ thể

- Đặt nền móng chuẩn để xây dựng báo cáo quản trị nội bộ bài bản

Bước 4: Kiểm tra quy trình luân chuyển thông tin

Kế toán thường phụ thuộc vào thông tin từ các bộ phận khác. Nếu luồng thông tin không chính xác hoặc bị gián đoạn, sẽ dẫn đến sai lệch số liệu kế toán.

- Kiểm tra luồng thông tin giữa các bộ phận

Ví dụ: Bộ phận kinh doanh cần báo cáo doanh thu kịp thời cho kế toán.

- Đảm bảo các quy trình báo cáo nội bộ được thực hiện đầy đủ

- Đối chiếu dữ liệu giữa các bộ phận

- So sánh dữ liệu giữa kế toán và các bộ phận khác như bán hàng, mua hàng, kho

Ví dụ: Sổ sách của bộ phận kho cần khớp với sổ kế toán.

Bước 5: Áp dụng công nghệ kiểm soát

Công nghệ hiện đại có thể giúp phát hiện và ngăn chặn gian lận kế toán hiệu quả:

Hệ thống ERP (Enterprise Resource Planning)

- Sử dụng hệ thống ERP để quản lý toàn bộ dữ liệu kế toán và hoạt động kinh doanh một cách đồng bộ

- Hệ thống ERP cho phép kiểm tra chéo giữa các bộ phận, giảm thiểu sai sót

Phần mềm kiểm toán tự động

Sử dụng các phần mềm kiểm toán để phát hiện bất thường trong dữ liệu kế toán.

Ví dụ: Phần mềm có thể tự động so sánh số liệu giữa các tài khoản, phát hiện chênh lệch.

Cùng theo dõi chuyên gia Dương Wiki chia sẻ những thông tin hữu ích về thuế và vận hành doanh nghiệp

@duongwiki Kiểm soát việc kế toán tự "bịa số"? #learnontiktok #edutok #100medu #tiktokmentor #nhanhvn #duongwiki #ketoan #thue #dcgr ♬ nhạc nền - Dương Wiki

Kiểm soát việc kế toán "bịa số" là một nhiệm vụ quan trọng để đảm bảo tính minh bạch và chính xác trong quản lý tài chính doanh nghiệp. Các bước trên không chỉ giúp phát hiện sai sót mà còn ngăn chặn các hành vi gian lận từ kế toán. Chủ doanh nghiệp cần chủ động, hiểu rõ quy trình và tận dụng sự hỗ trợ từ các chuyên gia để đảm bảo hệ thống kế toán hoạt động hiệu quả và đáng tin cậy

![[HN] NHÂN VIÊN MARKETING FULL TIME](https://pos.nvncdn.com/4e732c-26/art/1-1-.png?v=1785753201)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)