Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

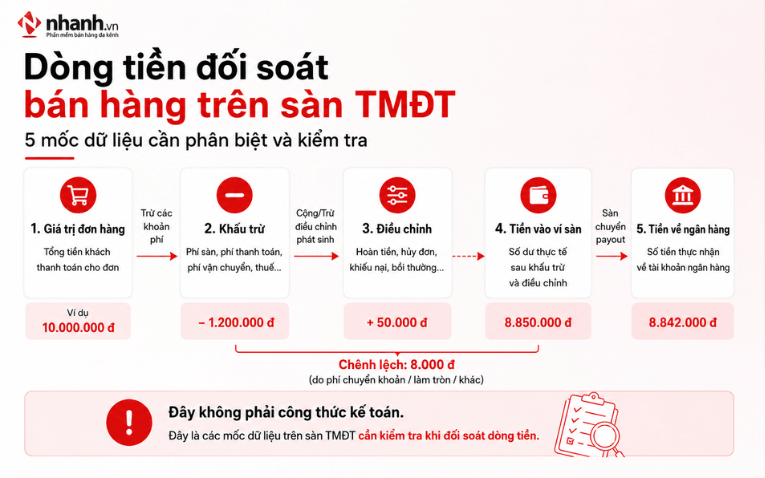

Một shop có thể ghi nhận 480 triệu đồng giá trị đơn hàng trong tháng nhưng chỉ rút được 401 triệu đồng từ ví sàn về tài khoản ngân hàng. Phần chênh lệch thường nằm ở đơn chưa được thanh toán, khoản khấu trừ, voucher, hoàn tiền hoặc giao dịch điều chỉnh từ kỳ trước.

1. Đối soát doanh thu sàn TMĐT cần kiểm tra những số liệu nào?

2. Vì sao shop thời trang dễ lệch số khi đối soát?

3. Dữ liệu cần chuẩn bị trước khi đối soát

4. Quy trình 7 bước đối soát doanh thu shop thời trang

5. Cách xử lý các chênh lệch thường gặp

6. Ví dụ đối soát một đơn hàng thời trang

7. Dấu hiệu shop nên cân nhắc hệ thống đối soát tập trung

Đối soát doanh thu là quá trình ghép dữ liệu đơn hàng với khoản sàn ghi nhận thanh toán, các khoản khấu trừ và tình trạng hàng hóa thực tế. Mục tiêu là giải thích được từng khoản chênh theo mã đơn, thay vì chỉ so tổng doanh thu với số tiền về ngân hàng.

Với shop thời trang, quy trình còn phải kiểm tra đến từng SKU, size và màu. Một đơn có thể khớp về tiền nhưng vẫn sai tồn kho nếu hàng hoàn được nhập nhầm biến thể hoặc đơn đổi size chưa được xử lý đầy đủ.

1. Đối soát doanh thu sàn TMĐT cần kiểm tra những số liệu nào?

Ba con số thường được chủ shop đặt cạnh nhau là giá trị đơn phát sinh, số tiền sàn thanh toán và số tiền đã rút về ngân hàng. Các số liệu này có thể khác nhau vì được ghi nhận ở những thời điểm và theo những trạng thái khác nhau.

1.1. Giá trị đơn hàng phát sinh

Đây là tổng giá trị của các đơn được tạo trên sàn trong một khoảng thời gian. Dữ liệu có thể bao gồm:

- Giá bán của sản phẩm.

- Khoản giảm giá do shop áp dụng.

- Voucher hoặc chương trình khuyến mại.

- Hỗ trợ từ sàn.

- Khoản vận chuyển liên quan đến đơn.

Giá trị đơn phát sinh chưa phản ánh số tiền shop chắc chắn nhận được. Đơn vẫn có thể bị hủy, giao thất bại, trả hàng hoặc chuyển sang kỳ thanh toán sau.

1.2. Giá trị đơn đủ điều kiện đối soát

Trong phạm vi bài viết này, “giá trị đơn đủ điều kiện đối soát” là giá trị của các đơn đã đạt trạng thái cần kiểm tra với giao dịch thanh toán của sàn.

Shop nên phân loại riêng:

- Đơn hoàn thành và đã được sàn thanh toán.

- Đơn hoàn thành nhưng chưa được thanh toán.

- Đơn đã thanh toán nhưng phát sinh điều chỉnh.

- Đơn hủy.

- Đơn đang trả hàng hoặc hoàn tiền.

- Đơn đã nhận hàng hoàn.

Khái niệm này phục vụ nghiệp vụ kiểm tra dòng tiền với sàn, không thay thế nguyên tắc ghi nhận doanh thu kế toán của doanh nghiệp.

1.3. Tiền sàn ghi nhận thanh toán

Dòng tiền từ sàn thường có hai giai đoạn:

- Sàn ghi nhận khoản tiền vào ví của người bán.

- Shop rút tiền từ ví sàn về tài khoản ngân hàng.

Nếu chỉ kiểm tra sao kê ngân hàng, shop có thể bỏ sót khoản tiền vẫn đang nằm trong ví sàn. Với shop cần quản lý chi tiết, có thể tạo một quỹ riêng mang tên “Ví trên sàn” để theo dõi thời điểm tiền vào ví và thời điểm chuyển về ngân hàng.

1.4. Khung kiểm tra chênh lệch dòng tiền

Giá trị đơn thuộc kỳ đối soát – các khoản khấu trừ ± khoản hoàn, bổ sung hoặc điều chỉnh = số tiền sàn ghi nhận thanh toán trong kỳ.

Đây là khung kiểm tra dòng tiền, không phải công thức ghi nhận doanh thu hoặc tính lợi nhuận kế toán. Muốn đánh giá lãi lỗ, shop cần bổ sung giá vốn, quảng cáo, nhân sự, đóng gói và các chi phí vận hành khác.

2. Vì sao shop thời trang dễ lệch số khi đối soát?

Một mẫu thời trang thường được chia thành nhiều biến thể theo màu sắc và size. Trang giải pháp ngành thời trang của Nhanh.vn cũng mô tả việc quản lý sản phẩm theo màu, size, mẫu mã và chất liệu.

Xem thêm: giải pháp quản lý shop thời trang .

2.1. SKU trên sàn khác mã sản phẩm nội bộ

Shop có thể dùng mã nội bộ SM01-TRANG-M, trong khi SKU trên sàn lại là AO-SOMI-01-M. Nếu ghép dữ liệu bằng tên sản phẩm, hệ thống hoặc nhân viên có thể nhận diện sai biến thể.

Nên duy trì một bảng ánh xạ:

| Mã nội bộ | SKU trên sàn | Sản phẩm | Màu | Size |

|---|---|---|---|---|

| SM01-T-M | AO-SOMI-01-M | Sơ mi cổ đức | Trắng | M |

| SM01-T-L | AO-SOMI-01-L | Sơ mi cổ đức | Trắng | L |

2.2. Đổi size làm lệch tiền và tồn kho

Khách đặt size M nhưng đổi sang size L. Nếu shop nhận lại size M mà chưa nhập kho, sau đó tiếp tục xuất size L, tồn kho có thể bị giảm ở cả hai biến thể.

Mỗi đơn đổi size cần ghi rõ:

- Sản phẩm khách trả lại.

- Sản phẩm shop gửi thay thế.

- Kho nhận hàng trả.

- Kho xuất hàng đổi.

- Khoản tiền phát sinh thêm hoặc hoàn lại.

2.3. Khách trả một phần đơn

Một đơn gồm áo, quần và phụ kiện nhưng khách chỉ trả phụ kiện. Nếu nhân viên xử lý ở cấp toàn đơn, doanh thu hoặc tồn kho có thể bị điều chỉnh sai.

Với đơn nhiều sản phẩm, cần kiểm tra từng dòng hàng:

- Sản phẩm khách giữ lại.

- Sản phẩm được hoàn tiền.

- Giá trị hoàn theo từng sản phẩm.

- Hàng thực tế đã về kho hay chưa.

- SKU được nhập lại.

2.4. Voucher có nhiều nguồn tài trợ

Một đơn có thể dùng đồng thời voucher của shop, hỗ trợ từ sàn hoặc chương trình vận chuyển. Nhân viên cần mở chi tiết giao dịch để xác định khoản nào thực sự được khấu trừ vào tiền của shop.

2.5. Trạng thái hàng hoàn khác trạng thái tài chính

Đơn được cập nhật “đã hoàn” chưa đồng nghĩa kho đã nhận đúng sản phẩm. Shop nên quản lý riêng:

- Trạng thái tài chính: sàn đã điều chỉnh tiền hay chưa.

- Trạng thái hàng hóa: kho đã nhận, kiểm đếm và xác nhận sản phẩm hay chưa.

Tham khảo thêm quy trình kiểm soát hàng hoàn trên sàn TMĐT .

3. Dữ liệu cần chuẩn bị trước khi đối soát

3.1. Chốt khoảng thời gian đối soát

Shop cần xác định loại ngày được dùng để lọc dữ liệu:

- Ngày khách đặt hàng.

- Ngày giao thành công.

- Ngày sàn thanh toán vào ví.

- Ngày shop rút tiền về ngân hàng.

Khi đối soát khoản tiền sàn đã trả, phạm vi file nên được lọc theo thời gian sàn ghi nhận thanh toán. Không nên lấy đơn theo ngày đặt hàng rồi so trực tiếp với tiền rút ngân hàng trong cùng khoảng ngày.

3.2. File đơn hàng từ hệ thống quản lý

Các trường nên có:

- Mã đơn nội bộ.

- ID đơn trên sàn.

- Mã vận đơn.

- Kênh bán.

- SKU và tên biến thể.

- Màu, size và số lượng.

- Giá trị sản phẩm.

- Trạng thái đơn hàng.

- Trạng thái thanh toán.

- Trạng thái hàng hoàn.

3.3. File giao dịch từ sàn

File giao dịch cần giúp xác định:

- Mã giao dịch.

- Mã đơn liên quan.

- Ngày sàn thanh toán.

- Giá trị trước khấu trừ.

- Các khoản khấu trừ hoặc điều chỉnh.

- Khoản tiền cuối cùng được ghi nhận vào ví.

Nên lưu riêng file gốc tải từ sàn trước khi thay đổi định dạng hoặc làm sạch dữ liệu.

3.4. Danh sách đơn đổi trả và hàng hoàn

Danh sách này nên bổ sung các trường vận hành:

- Ngày kho nhận hàng.

- Người nhận.

- Mã vận đơn hoàn.

- SKU, màu và size thực nhận.

- Tình trạng sản phẩm.

- Khoản tiền đã hoàn cho khách.

- Trạng thái khiếu nại.

3.5. Dữ liệu giá vốn nếu cần tính lãi lỗ

Giá vốn không bắt buộc khi mục tiêu là kiểm tra sàn đã thanh toán bao nhiêu. Tuy nhiên, dữ liệu này cần thiết khi shop muốn chuyển từ đối soát dòng tiền sang phân tích lợi nhuận.

Đọc thêm: cách xem báo cáo lãi lỗ trên Shopee, Lazada và TikTok Shop .

4. Quy trình 7 bước đối soát doanh thu shop thời trang

4.1. Bước 1: Chốt kỳ và khóa phạm vi dữ liệu

Trước khi xuất file, hãy ghi rõ:

- Thời gian bắt đầu và kết thúc.

- Sàn cần đối soát.

- Ví hoặc tài khoản nhận tiền.

- Người thực hiện.

- Người kiểm tra kết quả.

Có thể đặt mã phiên theo cấu trúc SAN-YYYYMM-KY, ví dụ SHOPEE-202606-K2, để dễ truy lại hồ sơ.

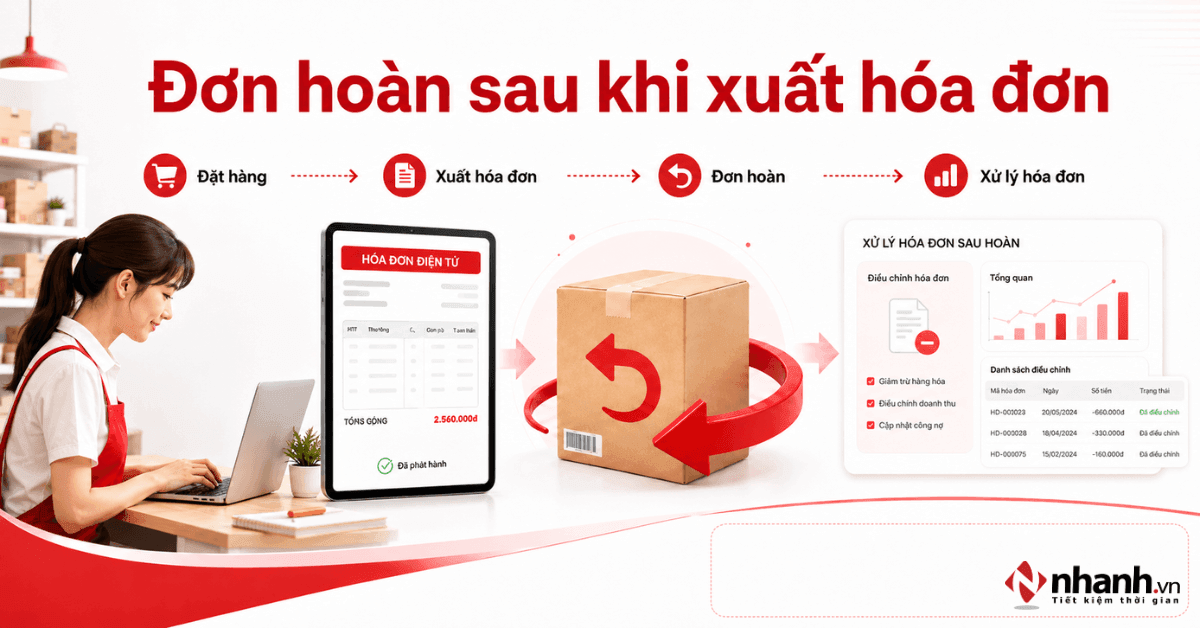

4.2. Bước 2: Xuất file giao dịch đã được sàn thanh toán

Shop cần xuất file chi tiết giao dịch trong khoảng thời gian sàn trả tiền, thay vì dùng danh sách toàn bộ đơn phát sinh.

Với Shopee, tài liệu Nhanh.vn hiện hướng dẫn vào Kênh người bán, chọn Quản lý Tài chính → Số dư tài khoản Shopee. Tại mục doanh thu, lọc các khoản đã được sàn thanh toán vào ví rồi xuất file chi tiết giao dịch.

Giao diện hoặc tên menu có thể được nền tảng cập nhật. Trước khi thao tác, nên kiểm tra lại hướng dẫn đối soát sàn chính thức .

4.3. Bước 3: Chuẩn hóa mã và định dạng dữ liệu

Thứ tự nhận diện đơn nên ưu tiên:

- ID đơn trên sàn.

- Mã đơn trên hệ thống.

- Mã vận đơn.

- SKU và biến thể sản phẩm.

Trước khi ghép dữ liệu, cần kiểm tra khoảng trắng, định dạng số, mã có số 0 ở đầu, đơn trùng và SKU bị gộp sai.

4.4. Bước 4: Phân loại trạng thái đơn

| Nhóm đơn | Cách xử lý |

|---|---|

| Hoàn thành, đã thanh toán | Ghép giao dịch và kiểm tra chênh lệch |

| Hoàn thành, chưa thanh toán | Đưa vào danh sách theo dõi kỳ sau |

| Đã thanh toán, có điều chỉnh | Mở chi tiết từng khoản |

| Đang trả hàng | Theo dõi riêng tiền và hàng |

| Đã hoàn tiền, hàng chưa về | Giữ đầu việc cho bộ phận kho |

| Hàng đã về, tiền chưa điều chỉnh | Tiếp tục theo dõi hoặc xử lý khiếu nại |

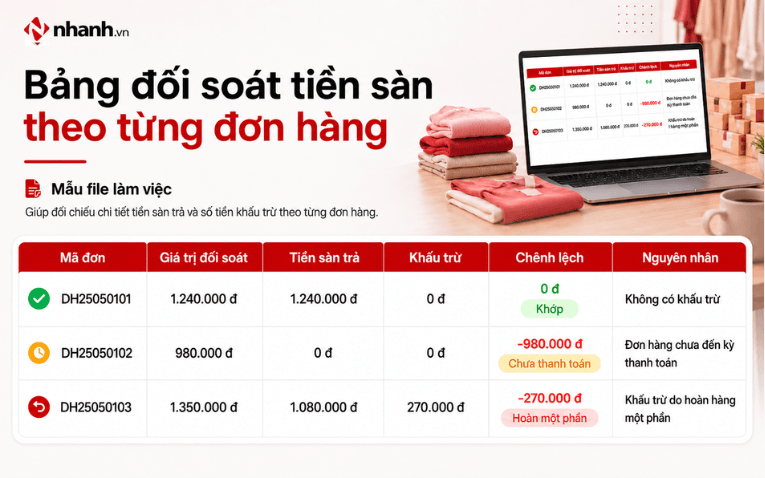

4.5. Bước 5: Đối chiếu tiền theo từng đơn

| Mã đơn | Giá trị đối soát | Tiền sàn trả | Khấu trừ | Điều chỉnh | Chênh lệch | Nguyên nhân |

|---|---|---|---|---|---|---|

| SP001 | 620.000 | 571.000 | 49.000 | 0 | 0 | Đã khớp |

| SP002 | 890.000 | 0 | 0 | 0 | 890.000 | Chưa vào kỳ thanh toán |

| SP003 | 740.000 | 465.000 | 55.000 | -220.000 | 0 | Hoàn một sản phẩm |

Kiểm tra theo từng đơn giúp tránh trường hợp một khoản thừa bù cho một khoản thiếu, khiến tổng cuối kỳ có vẻ khớp nhưng dữ liệu chi tiết vẫn sai.

4.6. Bước 6: Kiểm tra đơn hoàn và đổi size

Với mỗi đơn hoàn, cần xác nhận:

- Khách được hoàn bao nhiêu tiền.

- Khoản hoàn được đưa vào kỳ nào.

- Hàng đã thực tế về kho chưa.

- Sản phẩm có đúng mã, màu và size hay không.

- Hàng còn đủ điều kiện bán lại hay phải chuyển kho lỗi.

- Tồn kho đã được cập nhật đúng kho chưa.

4.7. Bước 7: Chốt chênh lệch và lưu hồ sơ

Một phiên đối soát nên ghi nhận:

- Tổng giá trị đơn thuộc kỳ kiểm tra.

- Tổng tiền đã vào ví sàn.

- Tổng tiền đã rút về ngân hàng.

- Tổng khoản khấu trừ và điều chỉnh.

- Danh sách đơn chưa được thanh toán.

- Danh sách đơn cần khiếu nại.

- Danh sách hàng hoàn chưa thực nhận.

- Người thực hiện và người kiểm tra.

Mỗi lần sửa file nên được lưu thành một phiên bản mới, tránh ghi đè lên dữ liệu gốc.

5. Cách xử lý các chênh lệch thường gặp

5.1. Đơn giao thành công nhưng chưa nhận tiền

Kiểm tra đơn đã vào kỳ thanh toán chưa, có yêu cầu trả hàng hoặc đang bị giữ tiền hay không. Nếu chưa đủ căn cứ, chuyển đơn sang danh sách chờ và đặt ngày kiểm tra lại.

5.2. Sàn trả ít hơn số shop dự kiến

Mở chi tiết giao dịch để tách từng khoản khấu trừ. Phần chênh có thể liên quan đến voucher, vận chuyển, hoàn tiền, dịch vụ shop tham gia hoặc điều chỉnh từ kỳ trước.

Không nên dùng một bảng phí cũ để áp cho mọi kỳ. Số liệu đối soát cần căn cứ vào sao kê và chính sách có hiệu lực tại thời điểm phát sinh giao dịch.

5.3. Tiền đã về nhưng đơn vẫn báo chưa đối soát

Kiểm tra lần lượt:

- ID đơn có bị thay đổi định dạng trong Excel không.

- Mã vận đơn có thay đổi sau khi giao lại không.

- File được xuất đúng kỳ chưa.

- Sheet và định dạng import có đúng yêu cầu không.

- Giao dịch có xuất hiện trong hai file khác nhau không.

5.4. Đã hoàn tiền nhưng hàng chưa về kho

Bộ phận đối soát xác nhận phần tiền; bộ phận kho tiếp tục theo dõi kiện hoàn. Đơn chỉ nên được đóng hoàn toàn khi hàng đã được nhận hoặc đã có hồ sơ xử lý thất lạc, sai hàng.

5.5. Hàng hoàn sai size, màu hoặc tình trạng

Nhân viên kho cần quét mã vận đơn, đối chiếu SKU, ghi nhận tình trạng sản phẩm và tách hàng lỗi khỏi tồn có thể bán. Trường hợp nhận sai hàng cần có hình ảnh hoặc biên bản phục vụ khiếu nại.

5.6. Chênh lệch do sai giá bán hoặc giá vốn

- Sai giá bán: ảnh hưởng giá trị đơn và khoản dự kiến nhận.

- Sai giá vốn: ảnh hưởng báo cáo lợi nhuận.

- Sai SKU hoặc số lượng: ảnh hưởng tồn kho và giá vốn.

- Sai khoản khấu trừ: ảnh hưởng dòng tiền đối soát.

Đọc thêm hướng dẫn kiểm soát chênh lệch đối soát COD .

6. Ví dụ đối soát một đơn hàng thời trang

Giả sử shop có một đơn gồm:

| Sản phẩm | SKU | Giá bán |

|---|---|---|

| Áo sơ mi trắng size M | SM01-T-M | 420.000 |

| Quần kaki be size L | QK02-B-L | 580.000 |

| Tổng tiền hàng | 1.000.000 |

Khách giữ áo và trả quần. Nhân viên cần xử lý theo bốn bước:

- Xác định giá trị sản phẩm khách giữ lại.

- Kiểm tra khoản hoàn và điều chỉnh trong giao dịch sàn.

- Đối chiếu sản phẩm thực tế kho nhận về.

- Cập nhật đúng SKU và trạng thái hàng.

Nếu kho nhận quần màu đen size L trong khi đơn ghi màu be size L, nhân viên không nhập vào SKU cũ. Sản phẩm cần được ghi nhận theo thực tế và chuyển sang quy trình xử lý sai hàng.

Đơn chỉ hoàn tất về mặt vận hành khi khoản tiền, hàng hoàn và tồn kho đều được giải trình.

7. Dấu hiệu shop nên cân nhắc hệ thống đối soát tập trung

Không có một ngưỡng số đơn hoặc số sàn phù hợp cho mọi cửa hàng. Shop có thể tự đánh giá dựa trên mức độ lặp lại của các vấn đề dưới đây.

7.1. Excel vẫn có thể phù hợp khi

- Dữ liệu ít và chỉ do một người phụ trách.

- Cấu trúc SKU đơn giản.

- Số file cần ghép không nhiều.

- Đơn đổi trả ít phát sinh.

- Shop có quy trình lưu file và kiểm tra chéo rõ ràng.

7.2. Nên cân nhắc hệ thống tập trung khi

- Nhân viên thường xuyên mất thời gian ghép nhiều file.

- Một lỗi định dạng hoặc trùng dữ liệu lặp lại qua nhiều kỳ.

- Shop khó xác định đơn nào đã nhận tiền, đơn nào còn treo.

- Nhiều người cùng sửa file nhưng không có lịch sử thay đổi.

- Tiền đối soát, hàng hoàn và tồn kho được quản lý ở các nơi tách rời.

- Việc tìm nguyên nhân chênh lệch tốn nhiều thời gian hơn kiểm tra nghiệp vụ chính.

Đây là dấu hiệu tự đánh giá, không phải quy tắc bắt buộc. Công cụ phù hợp còn phụ thuộc quy mô, nhân sự và cách tổ chức dữ liệu của từng shop.

Tham khảo giải pháp quản lý bán hàng trên các sàn thương mại điện tử .

8. Cách thực hiện đối soát sàn trên Nhanh.vn

Các bước dưới đây được rà theo tài liệu hướng dẫn Nhanh.vn tại ngày 23/6/2026. Biên tập viên nên kiểm tra lại tài liệu chính thức ngay trước ngày xuất bản vì giao diện hoặc định dạng file từ sàn có thể thay đổi.

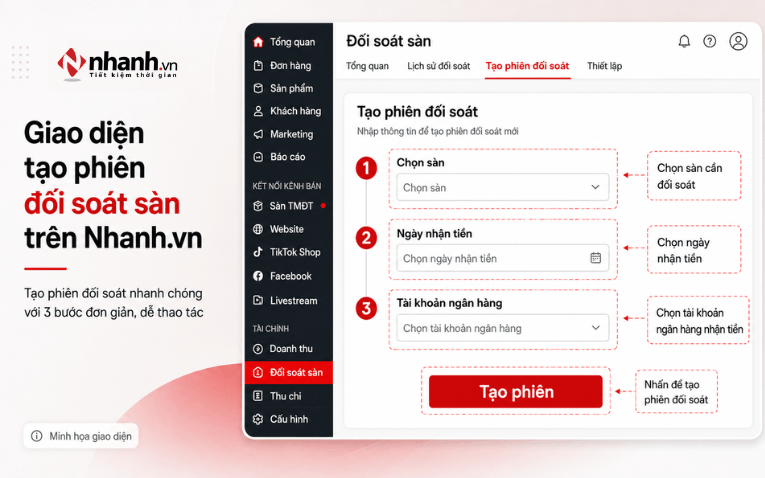

8.1. Tạo phiên đối soát

Truy cập:

Kênh bán → Tài chính sàn TMĐT → Đối soát COD → Thêm mới → Chọn sàn.

Ngoài ra, người dùng có thể vào sàn tương ứng, mở danh sách đơn đã đồng bộ và chọn thao tác thêm đối soát.

8.2. Chuẩn bị file giao dịch Shopee

Theo tài liệu hiện tại:

- Vào Kênh người bán Shopee.

- Chọn Quản lý Tài chính → Số dư tài khoản Shopee.

- Tại mục doanh thu, lọc các khoản đã được thanh toán vào ví.

- Xuất file chi tiết giao dịch.

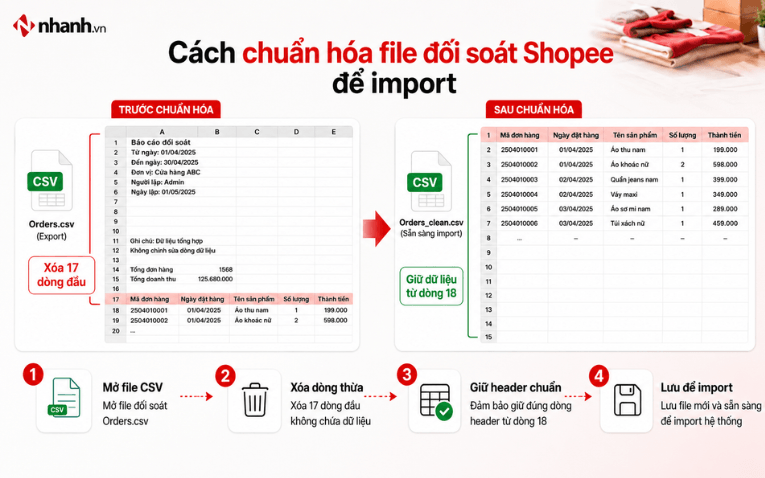

File tải xuống có định dạng CSV. Hướng dẫn hiện tại yêu cầu chuyển file sang XLS, đổi tên sheet thành Orders, xóa 17 dòng đầu và giữ dữ liệu từ dòng 18.

Một cách khác là tải file mẫu đối soát từ Nhanh.vn rồi sao chép dữ liệu từ file Shopee sang đúng cấu trúc mẫu. Khi dữ liệu CSV dồn vào một cột, có thể dùng chức năng tách cột theo dấu phân cách trong Excel.

8.3. Import file đối soát

- Chọn sàn cần đối soát.

- Chọn file đã chuẩn hóa.

- Chọn ngày nhận tiền đối soát.

- Chọn tài khoản hoặc ví nhận tiền.

- Thực hiện import.

- Kiểm tra các dòng thành công và lỗi.

Các dòng lỗi cần được xử lý riêng vì có thể chứa đơn bị sai mã, sai định dạng hoặc chưa ghép được giao dịch.

8.4. Trường hợp shop ít đơn

Shop có thể vào danh sách đơn của sàn, chọn nhóm Hoàn thành → Chưa thanh toán, tìm theo ID đơn, ID sàn hoặc mã vận đơn, sau đó đánh dấu đơn đã đối soát khi đã xác nhận tiền.

8.5. Trường hợp có quản lý dòng tiền kế toán

Shop có thể tạo một quỹ “Ví trên sàn”. Khi import đối soát, chọn ví này làm tài khoản nhận tiền. Khi rút tiền về ngân hàng, tạo giao dịch chuyển từ ví sàn sang tài khoản ngân hàng tương ứng.

Cách tổ chức này giúp phân biệt ngày sàn trả tiền với ngày doanh nghiệp thực tế rút tiền.

8.6. Kiểm tra chênh lệch sau import

Sau khi import, mở tab chênh lệch đối soát để kiểm tra khoản phải trả theo từng đơn. Báo cáo tài chính sàn có thể được dùng để xem chi tiết hơn về các khoản chi phí và chênh lệch.

Trước khi đóng phiên, hãy rà lại:

- Đơn chưa ghép được.

- Đơn bị trùng.

- Đơn có chênh lệch chưa rõ nguyên nhân.

- Đơn hoàn hoặc đổi trả.

- Tài khoản nhận tiền đã chọn đúng hay chưa.

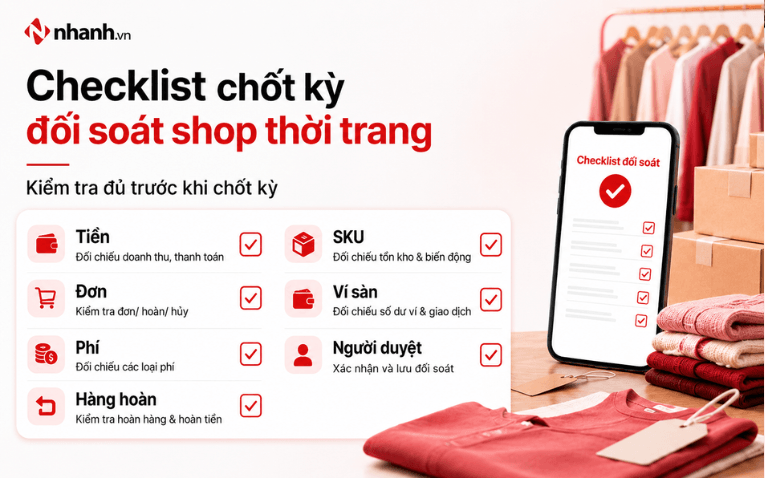

9. Checklist chốt kỳ đối soát

- ☐ Đã ghi rõ ngày bắt đầu và kết thúc kỳ.

- ☐ File giao dịch được xuất theo đúng khoảng thời gian sàn thanh toán.

- ☐ Đã giữ bản gốc của file sàn.

- ☐ Đơn hoàn thành đã được phân loại.

- ☐ Đơn chưa nhận tiền có người phụ trách theo dõi.

- ☐ Mỗi khoản chênh lệch có nguyên nhân hoặc trạng thái xử lý.

- ☐ Đơn hoàn đã kiểm tra cả tiền và hàng.

- ☐ Hàng hoàn được nhập đúng SKU, màu và size.

- ☐ Hàng lỗi được tách khỏi tồn có thể bán.

- ☐ Tiền vào ví và tiền về ngân hàng được theo dõi riêng.

- ☐ Không có giao dịch bị import trùng.

- ☐ Kết quả có người kiểm tra trước khi chốt.

Nguyên tắc cuối cùng là không để chênh lệch vô chủ. Một khoản chưa xử lý xong vẫn có thể được chuyển sang kỳ theo dõi tiếp theo, nhưng phải có mã đơn, số tiền, thời hạn và người chịu trách nhiệm.

10. Câu hỏi thường gặp

10.1. Doanh thu trên sàn có bằng tiền chuyển về ngân hàng không?

Không nhất thiết. Giá trị đơn hàng, tiền sàn ghi nhận vào ví và tiền shop rút về ngân hàng có thể khác nhau về thời điểm. Các khoản khấu trừ, hoàn tiền và điều chỉnh cũng tạo ra chênh lệch.

10.2. Đơn giao thành công nhưng chưa được thanh toán xử lý thế nào?

Đưa đơn vào danh sách theo dõi, kiểm tra kỳ thanh toán, yêu cầu trả hàng và trạng thái giữ tiền. Chỉ kết luận thiếu tiền khi đã có đủ dữ liệu giao dịch.

10.3. Hàng hoàn đã về nhưng tiền chưa điều chỉnh có chốt kỳ được không?

Có thể chốt phần đã xác minh, nhưng đơn cần tiếp tục nằm trong danh sách theo dõi. Trạng thái hàng hóa và trạng thái tài chính chỉ được đóng khi cả hai đã hoàn tất.

10.4. Nên đối soát theo ngày, tuần hay tháng?

Shop có lượng đơn đều có thể kiểm tra ngắn theo ngày hoặc tuần và chốt tổng hợp cuối tháng. Tần suất phù hợp phụ thuộc số đơn, nhân sự và mức độ phức tạp của giao dịch.

10.5. Shop ít đơn có cần dùng phần mềm đối soát không?

Chưa bắt buộc. Excel vẫn có thể phù hợp nếu dữ liệu ít và quy trình đơn giản. Shop nên cân nhắc hệ thống tập trung khi lỗi ghép file, sai phiên bản hoặc chênh lệch không rõ nguyên nhân xuất hiện thường xuyên.

10.6. Đối soát xong có biết shop đang lãi hay lỗ chưa?

Chưa. Đối soát giúp xác định dòng tiền sàn đã thanh toán và nguyên nhân chênh lệch. Để tính lợi nhuận, shop cần bổ sung giá vốn và các chi phí vận hành liên quan.

Với shop thời trang bán nhiều kênh, dữ liệu đối soát nên được kết nối với đơn hàng, tồn kho và từng biến thể sản phẩm. Phần mềm quản lý shop thời trang có thể được cân nhắc khi cửa hàng cần tập trung dữ liệu màu, size, kho và doanh thu, tùy theo quy mô và nhu cầu vận hành.

![[HN] NHÂN VIÊN MARKETING FULL TIME](https://pos.nvncdn.com/4e732c-26/art/1-1-.png?v=1785753201)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)