Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Bảo hiểm xã hội tự nguyện (BHXH tự nguyện) là hình thức an sinh xã hội, giúp người dân đảm bảo tài chính cho tương lai. Năm 2026 có những điều chỉnh quan trọng về mức đóng và quyền lợi liên quan đến BHXH tự nguyện. Trong bài viết này, tôi sẽ chia sẻ khái niệm BHXH tự nguyện là gì. Chi tiết mức đóng bảo hiểm xã hội tự nguyện 2026

1. Bảo hiểm xã hội tự nguyện là gì?

1.1. Lợi ích khi tham gia bảo hiểm xã hội tự nguyện

Bảo hiểm xã hội tự nguyện là loại hình bảo hiểm xã hội do Nhà nước tổ chức, cho phép công dân Việt Nam tự nguyện tham gia. Người tham gia sẽ chủ động chọn mức đóng và phương thức đóng, phù hợp với khả năng tài chính.

Căn cứ theo Khoản 4, Điều 3 của Luật Bảo hiểm xã hội 2024, bảo hiểm xã hội tự nguyện không mang tính bắt buộc, tạo điều kiện cho mọi người có thể tự hoạch định kế hoạch an sinh cho bản thân trong tương lai.

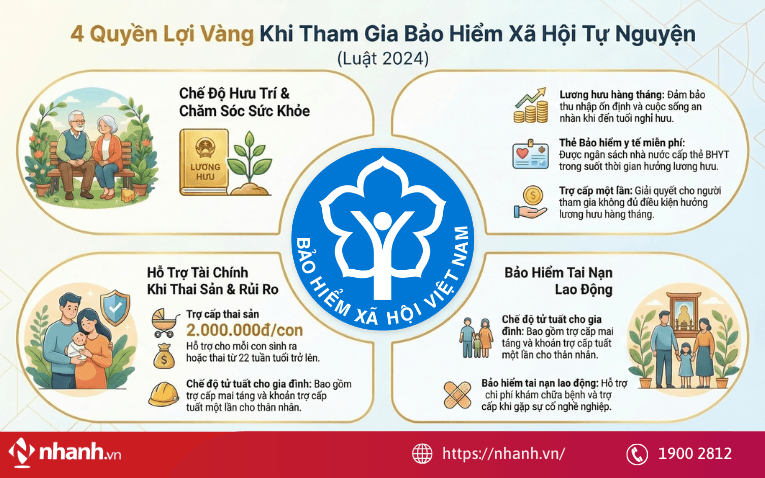

Tham gia bảo hiểm xã hội tự nguyện mang lại nhiều lợi ích:

- An sinh xã hội: Khi đến tuổi nghỉ hưu hoặc không còn khả năng làm việc, người tham gia bảo hiểm xã hội tự nguyện sẽ có lương hưu.

- Quyền lợi bảo hiểm: Người tham gia còn được hưởng quyền lợi khi gặp rủi ro, như tai nạn lao động hay bệnh nghề nghiệp.

- Linh hoạt: Với cơ chế tự nguyện, người tham gia có thể lựa chọn mức đóng phù hợp với thu nhập.

1.2. Điều kiện tham gia bảo hiểm xã hội tự nguyện

Để tham gia bảo hiểm xã hội tự nguyện, công dân cần đáp ứng các điều kiện cơ bản:

- Công dân từ 15 tuổi trở lên.

- Không thuộc bảo hiểm xã hội bắt buộc: Những người không tham gia bảo hiểm xã hội bắt buộc hoặc không nhận lương hưu, trợ cấp bảo hiểm xã hội hàng tháng.

- Mức đóng: Người tham gia có thể lựa chọn mức đóng là 22% thu nhập tự chọn, với mức tối thiểu khoảng 700.000 VNĐ mỗi tháng. Điều này giúp người tham gia có thể cân đối nguồn lực tài chính của mình một cách hợp lý.

1.3. Đối tượng tham gia bảo hiểm xã hội tự nguyện

Theo quy định tại Khoản 4, Điều 2 của Luật Bảo hiểm xã hội 2024, các đối tượng đủ điều kiện tham gia bảo hiểm xã hội tự nguyện:

- Công dân Việt Nam từ 15 tuổi trở lên, không thuộc diện tham gia bảo hiểm xã hội bắt buộc.

- Người không nhận lương hưu hoặc trợ cấp bảo hiểm xã hội hàng tháng.

- Người tạm hoãn hợp đồng lao động/hợp đồng làm việc, trừ khi có thỏa thuận đóng bảo hiểm xã hội bắt buộc.

Bảo hiểm xã hội tự nguyện giúp bảo vệ quyền lợi của cá nhân, đóng góp vào sự phát triển bền vững của xã hội. Sự tham gia của người dân vào hệ thống bảo hiểm xã hội mang lại lợi ích cho bản thân, cho cộng đồng và quốc gia trong việc chăm lo cho an sinh xã hội.

Xem thêm: [MỚI] Bảo hiểm xã hội là gì? Quy định chế độ BHXH hiện hành 2026

2. Bảo hiểm xã hội gồm những chế độ nào?

Bảo hiểm xã hội là hệ thống bảo vệ tài chính cho người lao động, đặc biệt là khi họ gặp rủi ro trong cuộc sống. Theo quy định tại Khoản 3, Điều 4 của Luật Bảo hiểm xã hội số 2024, quyền lợi khi tham gia bảo hiểm xã hội tự nguyện gồm nhiều chế độ khác nhau, mỗi chế độ mang lại những lợi ích thiết thực cho người tham gia:

- Chế độ hưu trí:

Chế độ hưu trí là chế độ quan trọng nhất của bảo hiểm xã hội, nhằm đảm bảo cuộc sống ổn định cho người lao động khi họ đã đến tuổi nghỉ hưu.

Khi đến tuổi nghỉ hưu, người lao động sẽ nhận được một khoản lương hưu hàng tháng, giúp họ duy trì cuộc sống.

Trong trường hợp không đủ điều kiện để hưởng lương hưu, người tham gia có thể nhận khoản trợ cấp một lần để trang trải chi phí sinh hoạt và các nhu cầu khác.

Hưởng bảo hiểm y tế: Người tham gia bảo hiểm xã hội tự nguyện sẽ được hỗ trợ bảo hiểm y tế do ngân sách nhà nước cấp.

- Chế độ tử tuất:

Chế độ tử tuất nhằm hỗ trợ gia đình người tham gia khi họ gặp rủi ro và không may qua đời. Các quyền lợi trong chế độ:

Tiền trợ cấp mai táng: Gia đình của người tham gia sẽ nhận được một khoản tiền để trang trải chi phí mai táng.

Tiền trợ cấp tuất một lần: Ngoài khoản tiền mai táng, gia đình còn nhận được khoản trợ cấp tuất một lần. Khoản tiền này giúp gia đình có thêm nguồn lực tài chính với tình hình khủng hoảng sau khi người trụ cột trong nhà qua đời.

- Trợ cấp thai sản:

- Trợ cấp 2.000.000 đồng cho mỗi con: Người tham gia sẽ nhận được khoản trợ cấp là 2.000.000 đồng cho mỗi con được sinh ra hoặc cho mỗi thai từ 22 tuần tuổi trở lên đã chết trong tử cung, hoặc trong quá trình chuyển dạ.

- Chính sách hỗ trợ khác: Nếu nữ lao động là dân tộc thiểu số hoặc có chồng là dân tộc thiểu số

- Chế độ bảo hiểm tai nạn lao động

Được quy định bởi Luật An toàn, vệ sinh lao động, nhằm bảo vệ quyền lợi của người lao động khi gặp phải các tai nạn trong quá trình làm việc. Người lao động sẽ được hưởng các khoản trợ cấp, khám chữa bệnh liên quan đến tai nạn lao động, giúp họ nhanh chóng hồi phục sức khỏe và quay trở lại làm việc.

Nhiều lao động tự do và chủ hộ kinh doanh hiện nay vẫn chưa rõ mình có thể tham gia bảo hiểm xã hội tự nguyện hay không.

Nếu xác định sai đối tượng hoặc mức đóng không phù hợp, người tham gia có thể không tối ưu được quyền lợi về hưu trí sau này. Bạn có thể tham khảo dịch vụ BHXH cho hộ kinh doanh của Nhanh.vn để được:

- Tư vấn điều kiện tham gia BHXH tự nguyện

- Tính mức đóng phù hợp với thu nhập

- Hướng dẫn thủ tục đăng ký BHXH

3. Mức đóng bảo hiểm xã hội tự nguyện

3.1. Những thay đổi về mức đóng bảo hiểm xã hội tự nguyện

Cách tham gia bảo hiểm xã hội tự nguyện là một phần quan trọng trong hệ thống an sinh xã hội, chăm lo cho người dân trước những rủi ro trong cuộc sống. Các thay đổi trong quy định về mức đóng bảo hiểm xã hội tự nguyện theo Điều 36 của Luật Bảo hiểm xã hội số 2024 đã cải thiện quyền lợi cho người tham gia và đa dạng mức đóng.

Mức đóng/tháng = 22% × Mức thu nhập chọn đóng - Mức hỗ trợ từ ngân sách (Nhà nước + Tỉnh)

Tỷ lệ 22% được áp dụng cho mức thu nhập mà người tham gia lựa chọn đóng. Đây là tỷ lệ khá hợp lý, người tham gia có thể đóng góp dựa trên khả năng tài chính của mình, công bằng hơn trong việc tính toán mức đóng. Người có thu nhập cao hơn sẽ đóng nhiều hơn, nhận về những quyền lợi lớn hơn trong tương lai.

Mức thu nhập chọn đóng: Người tham gia được tự do lựa chọn mức thu nhập để tính mức đóng bảo hiểm xã hội, phù hợp với khả năng kinh tế và nhu cầu của bản thân.

3.2 Mức đóng bảo hiểm xã hội tự nguyện 2026

Từ ngày 01/07/2025, theo quy định của Luật Bảo hiểm xã hội (BHXH) 2024, mức đóng bảo hiểm xã hội tự nguyện có nhiều thay đổi quan trọng. Những thay đổi về cơ hội cho người tham gia tự lựa chọn mức đóng phù hợp với thu nhập của mình và các khoản hỗ trợ từ ngân sách nhà nước và ngân sách địa phương (nếu có).

Người tham gia bảo hiểm xã hội tự nguyện sẽ có quyền lựa chọn mức đóng dựa trên khả năng tài chính của họ.

Theo quy định Khoản 2, Điều 31 của Luật BHXH 2024, mức đóng được quy định ở khoảng tối thiểu là 330.000 đồng/tháng và tối đa là 10.296.000 đồng/tháng. Người tham gia có thể linh hoạt trong việc lựa chọn mức đóng, từ mức thấp nhất cho đến mức cao nhất, phù hợp với tình hình tài chính của bản thân.

Đối với những đối tượng tham gia bảo hiểm xã hội tự nguyện thuộc nhóm đặc thù do Chính phủ quy định, họ sẽ được hỗ trợ thêm mức đóng BHXH từ ngân sách nhà nước và ngân sách tỉnh (nếu có chính sách đặc biệt). Khác với các đối tượng tham gia bình thường, nhóm đặc thù này sẽ có mức đóng BHXH tự nguyện thấp hơn, nhờ vào sự hỗ trợ từ ngân sách.

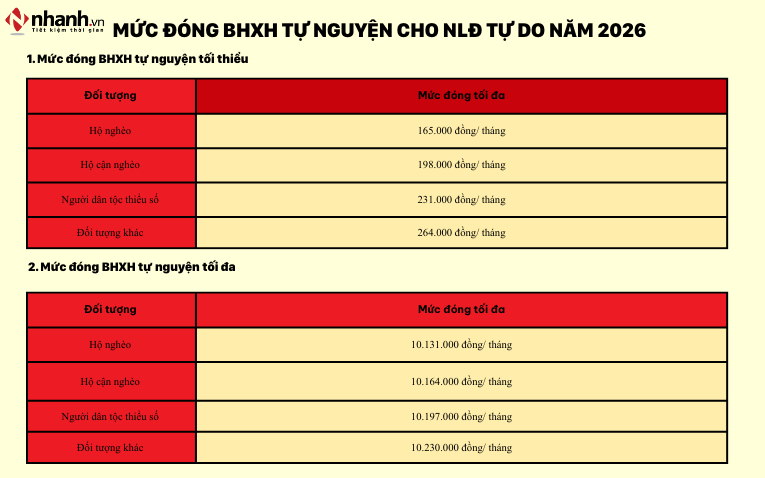

Bảng Phạm vi mức đóng (tối thiểu và tối đa) đối với nhóm đối tượng được Ngân sách nhà nước hỗ trợ.

| Đối tượng | Mức hỗ trợ (đồng/tháng) | Mức đóng tối thiểu (đồng/tháng) | Mức đóng tối đa (đồng/tháng) |

| Hộ nghèo | 165.000 | 165.000 | 10.131.000 |

| Hộ cận nghèo | 132.000 | 198.000 | 10.164.000 |

| Người dân tộc thiểu số | 99.000 | 231.000 | 10.197.000 |

| Đối tượng khác | 66.000 | 264.000 | 10.230.000 |

4. Phương thức đóng bảo hiểm xã hội tự nguyện

Khoản 2, Điều 36 của Luật Bảo hiểm xã hội (BHXH) 2024 quy định người tham gia BHXH tự nguyện có thể lựa chọn từ nhiều phương thức đóng khác nhau:

- Đóng định kỳ: đóng bảo hiểm theo các khoảng thời gian khác nhau, giúp họ dễ dàng quản lý tài chính cá nhân.

- Đóng hàng tháng: Người tham gia có thể chọn phương thức đóng bảo hiểm hàng tháng. Đây là lựa chọn phổ biến và thuận tiện cho những người có thu nhập ổn định hàng tháng. Việc đóng hàng tháng giúp người tham gia dễ dàng lập kế hoạch tài chính cá nhân, bởi khoản đóng sẽ được phân bổ đồng đều trong suốt năm.

- Đóng 03 tháng một lần: Những cá nhân có thu nhập không đều hoặc những ai muốn giảm thiểu tần suất thực hiện các giao dịch tài chính.

- Đóng 06 tháng một lần: Đối với những người muốn hạn chế số lần đóng, phương thức đóng 06 tháng một lần là lựa chọn tiết kiệm thời gian và công sức trong việc thực hiện các giao dịch hàng tháng.

- Đóng 12 tháng một lần: Phương thức này là lựa chọn tiện lợi nhất cho những người có khả năng tài chính ổn định và muốn một lần đóng bảo hiểm cho cả năm. Đóng một lần cho 12 tháng không chỉ giúp giảm bớt tần suất giao dịch mà còn giúp người tham gia có thể nghỉ ngơi mà không cần lo lắng về việc phải thực hiện giao dịch trong suốt năm.

Ngoài các phương thức đóng định kỳ, người tham gia cũng có thể chọn các phương thức đóng một lần

- Đóng một lần cho nhiều năm về sau: Người tham gia có thể chọn đóng một lần cho tối đa 05 năm tương lai như một khoản tiết kiệm dài hạn.

- Đóng một lần cho những năm còn thiếu: Áp dụng cho những người đã đến tuổi nghỉ hưu theo quy định nhưng còn thiếu tối đa 10 năm đóng bảo hiểm xã hội để đủ điều kiện hưởng lương hưu.

Xem thêm: Luật bảo hiểm xã hội mới nhất: 10+ thay đổi quan trọng bạn cần biết

5. Mức hưởng bảo hiểm xã hội tự nguyện

Theo quy định tại Luật Bảo hiểm xã hội 2024, mức hưởng từ bảo hiểm xã hội tự nguyện được phân thành nhiều chế độ khác nhau, bao gồm chế độ lương hưu, chế độ tử tuất, và chế độ thai sản.

Về chế độ lương hưu

Theo Điều 66, Luật BHXH 2024, tiền lương hưu hàng tháng được tính:

Lương hưu = Tỷ lệ hưởng (%) x Mức bình quân thu nhập tháng đóng BHXH.

Nếu người tham gia chọn rút bảo hiểm xã hội một lần, mức hưởng sẽ được tính như sau:

- Mỗi năm đóng BHXH trước năm 2014: 1,5 tháng mức bình quân thu nhập tháng.

- Mỗi năm đóng BHXH từ năm 2014 trở đi: 2 tháng mức bình quân thu nhập tháng.

- Nếu thời gian đóng chưa đủ 1 năm, mức hưởng sẽ là tổng số tiền đã đóng, tối đa không quá 2 tháng mức bình quân thu nhập tháng.

Về chế độ tử tuất: Căn cứ theo điều 109, 110 Luật Bảo hiểm xã hội 2024

- Trợ cấp mai táng: Người thân của người tham gia sẽ nhận được khoản trợ cấp mai táng trị giá 10 lần mức lương cơ sở tại tháng người đó mất. Nếu người lao động bị tuyên bố chết, thân nhân vẫn đủ điều kiện nhận trợ cấp này.

- Trợ cấp tuất một lần: Đối với người lao động đang đóng hoặc bảo lưu BHXH:

- Trước năm 2014: 1,5 lần bình quân thu nhập đóng BHXH cho mỗi năm đã đóng.

- Từ năm 2014 trở đi: 2 lần bình quân thu nhập đóng BHXH cho mỗi năm.

- Nếu người tham gia có thời gian đóng dưới 60 tháng, mức hưởng sẽ bằng tổng số tiền đã đóng.

- Khi kết hợp BHXH bắt buộc và tự nguyện: Người lao động tối thiểu sẽ nhận được 3 lần bình quân tiền lương/thu nhập đóng BHXH.

- Mức hưởng cho người đang hưởng/tạm dừng lương hưu: Sự kiện xảy ra trong 2 tháng đầu thì thân nhân được nhận 48 lần lương hưu tháng đang hưởng. Từ tháng thứ 3 trở đi, số tiền giảm còn 0,5 lần lương hưu/tháng, với mức tối thiểu không dưới 3 lần lương hưu tháng đang hưởng.

Về chế độ thai sản: Chế độ này áp dụng cho người lao động tự nguyện, gồm lao động nữ sinh con và lao động nam có vợ sinh con.

Mỗi trường hợp sinh con sẽ được hưởng trợ cấp trị giá 2 triệu đồng. Ngoài ra, những lao động nữ thuộc các nhóm dân tộc thiểu số hoặc có chồng là người dân tộc thiểu số thuộc hộ nghèo còn được nhận hỗ trợ bổ sung theo quy định của Chính phủ.

Về chế độ lương hưu

Theo quy định tại Điều 98 của Luật Bảo hiểm xã hội năm 2024, người lao động tham gia bảo hiểm xã hội tự nguyện sẽ được hưởng lương hưu khi đáp ứng các điều kiện nhất định:

- Điều kiện hưởng lương hưu: Người tham gia phải đạt được độ tuổi nghỉ hưu theo quy định pháp luật

- Thời gian đóng BHXH: Người lao động phải có ít nhất 15 năm tham gia đóng bảo hiểm xã hội. Đủ tuổi nghỉ hưu theo quy định.

- Tỷ lệ hưởng lương hưu: Tỷ lệ số tiền lương hưu mà người lao động nhận được sẽ được xác định dựa trên thời gian tham gia đóng bảo hiểm xã hội.

- Nữ: 15 năm đóng góp thì tỷ lệ hưởng là 45%. Mỗi năm đóng thêm sẽ được tăng thêm 2%, với mức tối đa đạt được là 75%.

- Nam: 15 năm đóng góp thì tỷ lệ hưởng bắt đầu là 40%. 20 năm đóng góp thì tỷ lệ này sẽ tăng lên 45%. Mỗi năm đóng thêm tiếp theo sẽ được tăng 2%, tối đa cũng là 75%.

6. Thủ tục, hồ sơ Đăng ký, đăng ký lại, điều chỉnh đóng BHXH tự nguyện

Cách tham gia bảo hiểm xã hội tự nguyện đúng pháp luật là người dân cần thực hiện theo quy trình nhằm đảm bảo việc đăng ký và điều chỉnh đóng BHXH thuận lợi và hợp lệ:

Bước 1: Chuẩn bị hồ sơ, tài liệu

Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT điền đầy đủ thông tin theo mẫu TK1-TS.

Xuất trình Căn cước công dân hoặc Hộ chiếu: Người tham gia cần mang theo một trong hai loại giấy tờ còn giá trị sử dụng, để xác minh danh tính và thông tin cá nhân.

Bước 2: Nộp hồ sơ

Sau khi chuẩn bị đầy đủ hồ sơ, người tham gia bảo hiểm xã hội có thể lựa chọn phương thức nộp hồ sơ:

- Nộp trực tiếp: Hồ sơ có thể được nộp tại các tổ chức dịch vụ được ủy quyền thu BHXH và BHYT như Viettel, các ngân hàng hợp tác, Bưu điện hoặc Ủy ban Nhân dân xã/phường/thị trấn nơi người tham gia cư trú. Ngoài ra, người tham gia cũng có thể nộp trực tiếp tại Cơ quan BHXH quận/huyện/thành phố nơi cư trú hoặc tạm trú.

- Nộp hồ sơ online: Người tham gia có thể sử dụng các nền tảng kỹ thuật số để nộp hồ sơ, bao gồm Cổng Dịch vụ công Quốc gia hoặc ứng dụng VssID.

Bước 3: Đóng tiền tham gia BHXH

Sau khi nộp hồ sơ, bạn cần đóng tiền bảo hiểm tại các Đại lý thu hoặc Cơ quan BHXH. Nếu đã nộp hồ sơ online, người tham gia có thể thanh toán tiền thông qua các ứng dụng ngân hàng, VssID, hoặc Cổng Dịch vụ công.

Bước 4: Nhận xác nhận tham gia BHXH

Sau khi hoàn tất việc nộp tiền, người tham gia sẽ nhận được một trong hai loại tài liệu:

- Sổ BHXH chứng nhận thời gian tham gia BHXH của người lao động.

- Xác nhận qua VssID: Nếu thực hiện giao dịch online, người tham gia sẽ nhận được thông báo xác nhận qua ứng dụng VssID.

Bảo hiểm xã hội tự nguyện là một phần thiết yếu trong chính sách an sinh xã hội của quốc gia. Hiểu rõ về BHXH tự nguyện, các mức đóng trong năm 2026 để đảm bảo lợi ích cá nhân cho từng người lao động, xây dựng mạng lưới an sinh xã hội bền vững. Trên đây tôi đã chia sẻ cho bạn những kiến thức và thông tin về BHXH tự nguyện, chi tiết mức đóng bảo hiểm xã hội tự nguyện 2026. Hy vọng mỗi người dân có thể chủ động chăm sóc cho tương lai của chính mình.

![[HN] NHÂN VIÊN MARKETING FULL TIME](https://pos.nvncdn.com/4e732c-26/art/1-1-.png?v=1785753201)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)