Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Shop bán trên nhiều sàn không nên chỉ giữ một file doanh thu tổng hoặc báo cáo số tiền thực nhận từ sàn. Để phục vụ việc lập, kiểm tra và đối soát hóa đơn điện tử, cách thực tế hơn là tổ chức dữ liệu sao cho có thể lần ngược từ đơn hàng → trạng thái giao dịch → hóa đơn → kỳ đối soát.

Về pháp lý, khi bán hàng hóa, cung cấp dịch vụ, người bán thuộc phạm vi áp dụng phải lập hóa đơn điện tử giao cho người mua, đồng thời vẫn cần lưu ý các trường hợp không phải sử dụng hóa đơn điện tử theo quy định tại Nghị định 254/2026/NĐ-CP.

Đối với giao dịch qua nền tảng thương mại điện tử, nền tảng số, pháp luật cũng quy định về việc cung cấp các thông tin liên quan để người bán có dữ liệu phục vụ lập hóa đơn. Từ góc độ vận hành, shop đa sàn nên xây dựng tối thiểu 6 nhóm báo cáo hoặc tập dữ liệu dưới đây để dễ truy xuất và đối chiếu.

- 1. Shop bán đa sàn cần lưu những báo cáo gì?

- 2. Người bán trên sàn có quyền yêu cầu nền tảng cung cấp dữ liệu để lập hóa đơn điện tử?

- 3. 6 nhóm báo cáo, dữ liệu shop bán đa sàn nên lưu

- 4. Shop bán nhiều sàn nên dùng khóa nào để đối soát?

- 5. Checklist lưu dữ liệu định kỳ cho shop đa sàn

- 6. 4 lỗi khiến dữ liệu sàn và hóa đơn khó đối chiếu

- 7. Khi nào shop đa sàn nên quản lý tập trung thay vì ghép Excel thủ công?

1. Shop bán đa sàn cần lưu những báo cáo gì?

Có thể tổ chức dữ liệu theo bảng sau:

| Nhóm dữ liệu | Nội dung chính | Mục đích đối soát |

|---|---|---|

| Báo cáo chi tiết đơn hàng | Mã đơn, kênh bán, sản phẩm, số lượng, giá trị giao dịch | Xác định giao dịch gốc |

| Báo cáo trạng thái giao hàng | Thời điểm giao, trạng thái hoàn tất | Theo dõi tiến trình thực hiện đơn |

| Báo cáo hủy, hoàn, trả | Đơn bị hủy, hoàn hàng, trả hàng, thay đổi sau bán | Tách giao dịch có biến động |

| Báo cáo thanh toán, đối soát | Kỳ đối soát, số tiền ghi nhận, số tiền chuyển | Kiểm tra dòng tiền và chênh lệch |

| Báo cáo phí, voucher, trợ giá | Phí sàn, khuyến mại, khoản điều chỉnh | Giải thích chênh lệch giữa các báo cáo |

| Báo cáo hóa đơn | Số hóa đơn, ngày lập, mã đơn liên quan | Nối đơn hàng với hóa đơn tương ứng |

Đây là checklist vận hành được đề xuất, không phải tên của một bộ 6 biểu mẫu mà pháp luật quy định mọi shop bắt buộc phải tải và lưu theo đúng cấu trúc trên.

Pháp luật quy định quyền, nghĩa vụ liên quan đến lập hóa đơn và việc cung cấp thông tin giao dịch trong một số trường hợp. Còn cách chia dữ liệu thành 6 nhóm như trên là phương án để shop dễ kiểm tra, truy xuất và đối soát đơn hàng với hóa đơn điện tử.

2. Người bán trên sàn có quyền yêu cầu nền tảng cung cấp dữ liệu để lập hóa đơn điện tử?

2.1. Các nhóm thông tin liên quan đến giao dịch trên nền tảng

Theo điểm c khoản 1 Điều 17 Nghị định 254/2026/NĐ-CP, tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ có quyền yêu cầu chủ quản nền tảng thương mại điện tử, nền tảng số cung cấp:

- Thông tin người mua;

- Thông tin liên quan đến giao dịch;

- Thời điểm giao hàng;

- Xác nhận trạng thái hoàn tất đơn hàng trên hệ thống.

Mục đích của việc cung cấp các thông tin này là để người bán lập hóa đơn điện tử theo quy định đối với giao dịch bán hàng hóa, cung cấp dịch vụ qua nền tảng.

Ở chiều ngược lại, Nghị định 254/2026/NĐ-CP cũng quy định trách nhiệm của chủ quản nền tảng trong việc cung cấp các thông tin thuộc phạm vi quy định cho người bán.

Cần phân biệt rõ: quy định này không đồng nghĩa pháp luật bắt buộc người bán phải tự tạo và lưu đúng 6 loại báo cáo có tên như bài viết đề xuất. Sáu nhóm dữ liệu trong bài là cách tổ chức vận hành để shop dễ sử dụng thông tin giao dịch khi cần lập, kiểm tra và đối chiếu hóa đơn.

2.2. Phân biệt dữ liệu phục vụ lập hóa đơn và báo cáo shop nên lưu

Có hai lớp thông tin cần tách biệt.

- Dữ liệu có căn cứ pháp lý, chẳng hạn thông tin người mua, thông tin liên quan đến giao dịch, thời điểm giao hàng và trạng thái hoàn tất đơn hàng trong trường hợp thuộc phạm vi Điều 17 Nghị định 254/2026/NĐ-CP.

- Cách shop tổ chức dữ liệu nội bộ, ví dụ tách báo cáo đơn hàng, báo cáo hoàn trả, báo cáo đối soát và bảng liên kết mã đơn với số hóa đơn.

Lớp thứ hai là khuyến nghị vận hành. Mục tiêu là giúp shop trả lời được ba câu hỏi:

- Giao dịch này bắt nguồn từ đơn hàng nào?

- Đơn hàng đã trải qua trạng thái gì?

- Hóa đơn nào đang gắn với giao dịch đó?

Việc lưu đầy đủ báo cáo từ sàn giúp shop có cơ sở kiểm tra lại giao dịch, nhưng khi bán đồng thời trên nhiều nền tảng, dữ liệu rất dễ bị phân tán thành nhiều file và nhiều định dạng khác nhau.

Nếu không có cách tổ chức dữ liệu thống nhất, shop sẽ mất nhiều thời gian để xác định đơn thuộc sàn nào, trạng thái hiện tại ra sao và đơn nào đã được xử lý hóa đơn.

👉 Giải pháp quản lý bán hàng trên sàn TMĐT của Nhanh.vn giúp shop tập trung dữ liệu đơn hàng từ nhiều kênh về một hệ thống, thuận tiện hơn cho việc theo dõi và đối soát trong quá trình vận hành.

2.3. Lưu báo cáo vận hành không đồng nghĩa với lưu trữ hóa đơn điện tử

Shop cũng cần phân biệt giữa lưu dữ liệu vận hành và bảo quản, lưu trữ hóa đơn điện tử, chứng từ điện tử.

Sáu nhóm báo cáo trong bài là checklist dữ liệu được đề xuất để hỗ trợ quản lý và đối soát. Bài viết không mặc định tất cả các báo cáo này có cùng chế độ hoặc thời hạn lưu trữ với hóa đơn điện tử.

Đối với hóa đơn điện tử, chứng từ điện tử, Điều 5 Nghị định 254/2026/NĐ-CP có quy định riêng về việc bảo quản, lưu trữ, bảo đảm tính an toàn, bảo mật, toàn vẹn và đầy đủ của dữ liệu theo quy định pháp luật có liên quan.

Vì vậy, shop không nên lấy thời hạn lưu trữ áp dụng cho hóa đơn điện tử rồi tự động áp dụng giống nhau cho toàn bộ file Excel, báo cáo sàn hoặc dữ liệu vận hành nếu chưa xác định căn cứ pháp lý cụ thể.

3. 6 nhóm báo cáo, dữ liệu shop bán đa sàn nên lưu

3.1. Báo cáo chi tiết đơn hàng

Đây nên là dữ liệu gốc đầu tiên trong hệ thống đối soát.

Shop nên có khả năng xác định:

- Mã đơn hàng gốc;

- Sàn hoặc kênh phát sinh đơn;

- Thời điểm phát sinh giao dịch;

- Sản phẩm hoặc SKU;

- Số lượng;

- Giá trị giao dịch;

- Thông tin người mua trong phạm vi cần thiết và được phép sử dụng;

- Trạng thái hiện tại của đơn.

Điểm quan trọng là không làm mất mã đơn gốc và thông tin kênh bán khi tổng hợp dữ liệu.

Ví dụ, hai sàn khác nhau có thể phát sinh mã đơn giống nhau. Nếu shop chỉ nhập về một file chung với cột “Mã đơn” mà bỏ cột “Kênh bán”, việc truy ngược giao dịch sau này có thể gặp khó khăn.

Một khóa định danh vận hành có thể được thiết kế theo cấu trúc:

Kênh bán + Mã đơn gốc

Ví dụ minh họa:

SAN-A | 123456789

thay vì chỉ lưu:

123456789

3.2. Báo cáo trạng thái giao hàng và hoàn tất đơn

Một đơn phát sinh có thể thay đổi trạng thái nhiều lần.

Với mỗi giao dịch, shop nên giữ được lịch sử hoặc ít nhất các mốc trạng thái quan trọng như:

- Đơn mới;

- Đã xác nhận;

- Đang giao;

- Đã giao;

- Hoàn tất;

- Hủy;

- Hoàn hoặc trả hàng.

Báo cáo trạng thái giao hàng và hoàn tất đơn

Thông tin về thời điểm giao hàng và xác nhận trạng thái hoàn tất đơn cũng thuộc nhóm thông tin liên quan đến việc lập hóa đơn đối với giao dịch qua nền tảng theo Điều 17 Nghị định 254/2026/NĐ-CP.

Thực hành nên làm: định kỳ xuất hoặc đồng bộ dữ liệu trạng thái thay vì chỉ lưu ảnh chụp màn hình tại một thời điểm.

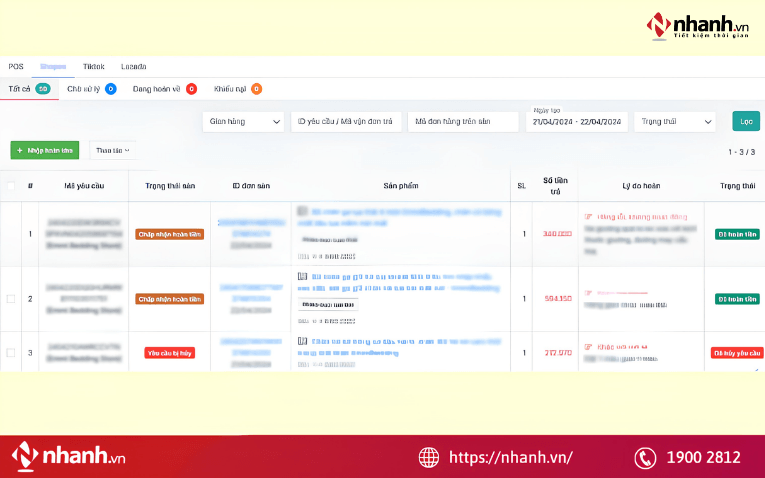

3.3. Báo cáo đơn hủy, hoàn, trả và các thay đổi sau bán

Đơn hủy, hoàn hoặc trả nên được tách thành một nhóm theo dõi riêng để shop dễ phát hiện giao dịch đã thay đổi sau khi phát sinh.

Bảng theo dõi có thể gồm:

- Mã đơn;

- Kênh bán;

- Trạng thái ban đầu;

- Trạng thái sau cùng;

- Ngày phát sinh thay đổi;

- Loại thay đổi;

- Hóa đơn liên quan, nếu có;

- Trạng thái xử lý nội bộ.

Báo cáo này có mục đích phát hiện giao dịch cần kiểm tra.

Shop không nên tự động hiểu rằng cứ có đơn hoàn hoặc trả là có thể xóa hóa đơn hoặc không cần xử lý hóa đơn. Việc xử lý hóa đơn đã lập phải được xác định theo đúng tình huống và quy định áp dụng cho trường hợp cụ thể.

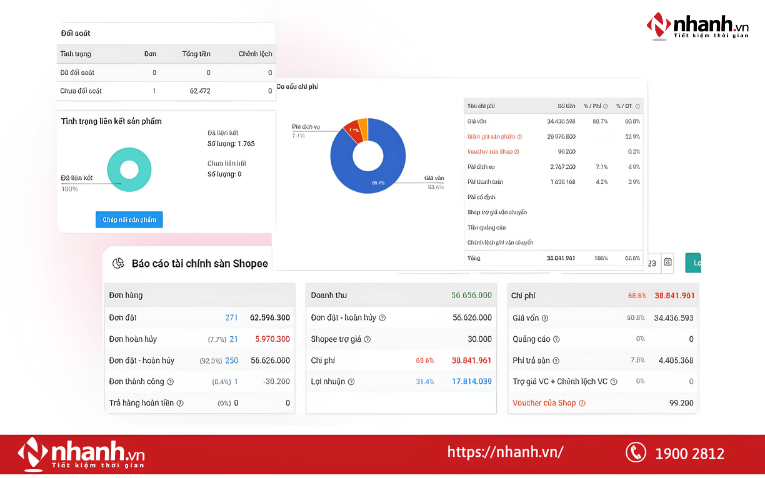

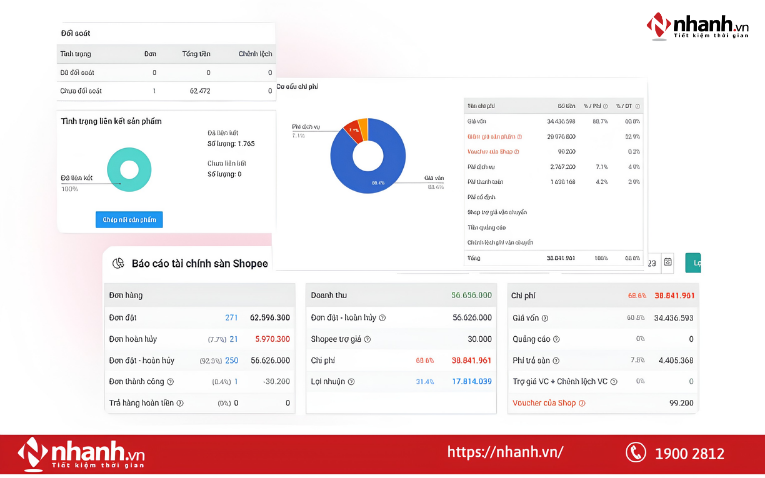

3.4. Báo cáo thanh toán, đối soát và tiền sàn chuyển về

Một kỳ đối soát có thể bao gồm nhiều đơn và nhiều khoản điều chỉnh.

Shop nên giữ:

- Mã kỳ đối soát;

- Thời gian bắt đầu và kết thúc kỳ;

- Danh sách đơn thuộc kỳ;

- Giá trị giao dịch được ghi nhận;

- Các khoản điều chỉnh;

- Số tiền thực tế được chuyển;

- Ngày nhận tiền.

Mục tiêu là trả lời được:

Một khoản tiền được chuyển về tài khoản đang liên quan đến những đơn hàng nào?

Không nên coi số tiền sàn chuyển về là nguồn dữ liệu duy nhất để xác định hóa đơn.

Theo Điều 4 Nghị định 254/2026/NĐ-CP, người bán phải lập hóa đơn theo quy định khi bán hàng hóa, cung cấp dịch vụ thuộc phạm vi áp dụng và chịu trách nhiệm về tính chính xác của hóa đơn đã lập.

3.5. Báo cáo phí, voucher, trợ giá và các khoản điều chỉnh

Khi đối chiếu, shop thường gặp tình huống:

Tổng giá trị đơn hàng ≠ số tiền thực nhận từ sàn.

Do đó, nên lưu riêng các dữ liệu có thể giải thích chênh lệch, chẳng hạn:

- Phí nền tảng;

- Phí thanh toán;

- Phí vận chuyển liên quan đến kỳ đối soát;

- Voucher hoặc chương trình khuyến mại;

- Khoản trợ giá;

- Khoản bù trừ;

- Điều chỉnh khác.

Nhóm dữ liệu này giúp shop giải thích chênh lệch giữa báo cáo bán hàng và dòng tiền thực nhận.

Tuy nhiên, không nên từ bảng phí hoặc số tiền thực nhận tự suy ra rằng mọi khoản bị khấu trừ đều được trừ khỏi doanh thu tính thuế hoặc giá trị phải lập hóa đơn. Kết luận về thuế cần dựa trên quy định áp dụng cho đúng chủ thể và giao dịch cụ thể.

3.6. Báo cáo hóa đơn và bảng đối chiếu đơn - hóa đơn

Đây là nhóm dữ liệu giúp nối hoạt động bán hàng với hóa đơn điện tử.

Shop nên có một bảng hoặc một hệ thống mà từ mã đơn có thể tìm được hóa đơn liên quan, đồng thời từ hóa đơn có thể truy ngược về giao dịch gốc.

Các trường tham khảo:

| Trường dữ liệu | Ví dụ minh họa |

|---|---|

| Kênh bán | Sàn A |

| Mã đơn gốc | 123456789 |

| Mã giao dịch | GD-001 |

| Trạng thái đơn | Hoàn tất |

| Ngày giao/hoàn tất | 10/07/2026 |

| Số hóa đơn | 00001234 |

| Ngày lập hóa đơn | 10/07/2026 |

| Trạng thái hóa đơn | Đã lập |

| Kỳ đối soát | T07-02 |

Bảng này không nhất thiết phải là một file Excel riêng. Shop có thể quản lý trên hệ thống nếu hệ thống cho phép truy xuất mối liên hệ giữa các dữ liệu.

Mục tiêu cuối cùng là:

Một đơn hàng không trở thành một dòng dữ liệu “mất dấu” sau khi đã lập hóa đơn.

4. Shop bán nhiều sàn nên dùng khóa nào để đối soát?

Không nên chỉ dùng số tiền làm khóa đối soát.

Hai đơn có thể có cùng giá trị. Một đơn cũng có thể xuất hiện trong nhiều báo cáo ở những thời điểm khác nhau.

Một cấu trúc tham khảo là:

Kênh bán + Mã đơn gốc + Mã giao dịch + Trạng thái + Hóa đơn liên quan + Kỳ đối soát

Trong đó, Kênh bán + Mã đơn gốc có thể đóng vai trò định danh giao dịch ban đầu.

Ví dụ minh họa

Shop nhận một đơn trên Sàn A:

- Kênh: Sàn A;

- Mã đơn: 686868;

- Ngày phát sinh: 08/07/2026;

- Ngày giao hàng: 10/07/2026;

- Trạng thái: Hoàn tất;

- Hóa đơn liên quan: 000123;

- Kỳ đối soát: 08–14/07/2026.

Khi cần kiểm tra hóa đơn 000123, shop có thể truy ngược ra đơn 686868.

Ngược lại, khi phát hiện đơn 686868 thay đổi trạng thái, bộ phận vận hành có thể tìm hóa đơn liên quan để xác định bước kiểm tra tiếp theo.

Đó là giá trị của việc lưu dữ liệu theo chuỗi thay vì để mỗi bộ phận giữ một file riêng không có khóa nối.

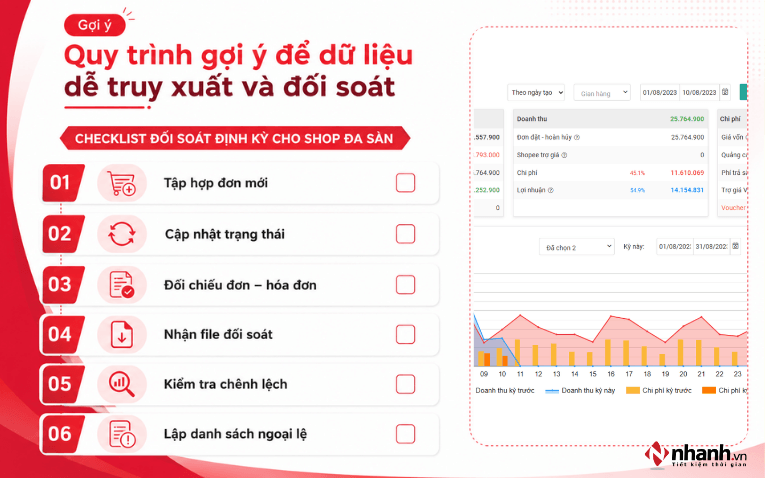

5. Checklist lưu dữ liệu định kỳ cho shop đa sàn

Shop có thể áp dụng quy trình sau:

Bước 1: Tập hợp đơn mới từ từng kênh

Giữ nguyên mã đơn gốc và thông tin kênh bán.

Bước 2: Cập nhật trạng thái giao dịch

Theo dõi các đơn hoàn tất, hủy, hoàn hoặc trả.

Bước 3: Đối chiếu đơn với dữ liệu hóa đơn

Xác định đơn nào đã có hóa đơn liên quan và đơn nào cần kiểm tra thêm.

Bước 4: Nhận file thanh toán hoặc đối soát

Nối từng kỳ đối soát với danh sách đơn tương ứng.

Bước 5: Kiểm tra các khoản chênh lệch

Tách phí, voucher, trợ giá và các khoản điều chỉnh để giải thích chênh lệch dữ liệu.

Bước 6: Lập danh sách ngoại lệ

Có thể gồm:

- Đơn chưa tìm thấy hóa đơn liên quan;

- Hóa đơn chưa tìm được đơn gốc;

- Đơn đã thay đổi trạng thái;

- Đơn xuất hiện ở báo cáo bán hàng nhưng chưa có trong kỳ đối soát;

- Số liệu giữa các nguồn chưa khớp.

Đây là quy trình quản trị dữ liệu được đề xuất, không phải chế độ hoặc thời hạn lưu trữ bắt buộc áp dụng giống nhau cho mọi loại dữ liệu.

6. 4 lỗi khiến dữ liệu sàn và hóa đơn khó đối chiếu

6.1. Chỉ lưu báo cáo tiền về

Tiền về giúp kiểm tra dòng tiền nhưng không thay thế dữ liệu chi tiết từng giao dịch.

Khi một khoản chuyển tiền gồm hàng trăm đơn, shop vẫn cần xác định mỗi đơn liên quan đến hóa đơn nào.

6.2. Gộp nhiều sàn nhưng xóa mất thông tin nguồn đơn

Mã 12345 trên Sàn A và 12345 trên Sàn B có thể trở thành hai dòng khó phân biệt nếu cột kênh bán bị bỏ đi.

Khi tổng hợp dữ liệu, nên giữ nguồn phát sinh giao dịch.

6.3. Không lưu thay đổi trạng thái

Một file tải đầu tháng có thể ghi đơn “đang giao”, trong khi cuối tháng đơn đã chuyển sang “hoàn tất” hoặc “hoàn hàng”.

Nếu chỉ giữ dữ liệu tại một thời điểm, shop có thể khó giải thích lịch sử giao dịch khi cần kiểm tra.

6.4. Không có khóa nối đơn hàng với hóa đơn

Khi hóa đơn nằm trong một hệ thống, còn mã đơn chỉ nằm trên từng sàn, nhân sự có thể phải tìm thủ công từng giao dịch.

Cách khắc phục là thiết kế trường hoặc bảng liên kết giữa đơn hàng và hóa đơn ngay từ quy trình vận hành.

7. Khi nào shop đa sàn nên quản lý tập trung thay vì ghép Excel thủ công?

Excel vẫn có thể phù hợp khi số lượng đơn chưa lớn, số kênh ít và một người có thể kiểm soát toàn bộ quy trình.

Shop nên cân nhắc quản lý dữ liệu tập trung khi:

- Bán đồng thời trên nhiều kênh;

- Số lượng đơn tăng khiến việc tải và ghép file mất nhiều thời gian;

- Thường xuyên phát sinh đơn hủy, hoàn, trả;

- Khó xác định một đơn đã gắn với hóa đơn nào;

- Nhiều nhân sự cùng xử lý đơn hàng, kế toán và hóa đơn;

- Cuối kỳ phải đối chiếu thủ công nhiều nguồn dữ liệu.

Giá trị của hệ thống quản lý tập trung không nằm ở việc thay shop quyết định nghĩa vụ pháp lý, mà ở khả năng tổ chức dữ liệu bán hàng nhất quán hơn để người vận hành dễ kiểm tra.

Shop có nhu cầu quản lý nhiều đơn, nhiều kênh và đối chiếu đơn với hóa đơn có thể tham khảo phần mềm quản lý bán hàng tích hợp hóa đơn điện tử, đồng thời kiểm tra phạm vi tính năng theo kênh bán, gói và cấu hình triển khai thực tế.

Với shop bán đa sàn, câu hỏi quan trọng không chỉ là “đã tải đủ file từ sàn chưa?”, mà là:

Từ một đơn hàng bất kỳ, shop có thể tìm được lịch sử giao dịch, hóa đơn liên quan và kỳ đối soát tương ứng hay không?

Nếu làm được điều đó, dữ liệu sẽ hữu ích hơn cho cả vận hành, kiểm tra hóa đơn và xử lý chênh lệch phát sinh.

Nguồn tham khảo: Nghị định số 254/2026/NĐ-CP của Chính phủ về hóa đơn điện tử, chứng từ điện tử; đặc biệt các quy định tại Điều 4 về nguyên tắc lập hóa đơn, Điều 5 về bảo quản và lưu trữ hóa đơn điện tử, Điều 17 về quyền của tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ và Điều 19 về trách nhiệm của chủ quản nền tảng thương mại điện tử, nền tảng số.

Lưu ý: Nội dung trên chỉ mang tính chất tham khảo. Để được tư vấn cụ thể và giải đáp chính xác theo từng trường hợp, bạn có thể liên hệ đội ngũ chuyên môn tại EcomTax để được hỗ trợ.

![[CHI TIẾT] ĐIỂM MỚI Thông tư 89/2026/TT-BTC hướng dẫn Nghị định 252/2026/NĐ-CP và Luật Quản lý thuế 2025](https://pos.nvncdn.com/4e732c-26/art/thong-tu-89-2026.png?v=1784283285)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)