Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Chỉ cần xuất hiện một vài chỉ số bất thường, doanh nghiệp có thể nhanh chóng bị đưa vào danh sách rủi ro cao về thuế, kéo theo việc bị thanh tra, kiểm tra thuế thường xuyên, truy thu thuế, phạt tiền chậm nộp, thậm chí bị siết chặt hoạt động hoàn thuế hoặc khấu trừ thuế.

Trong bài viết này, tôi sẽ tổng hợp 20 rủi ro thuế phổ biến nhất khiến doanh nghiệp rơi vào “danh sách đen” của cơ quan thuế, dựa trên thực

1. Báo cáo tài chính & Chỉ số tài chính bất thường

1.1. Biến động doanh thu bất thường trong 3 năm liền

Trong giai đoạn 2025, cơ quan Thuế Việt Nam đang chuyển sang quản lý rủi ro dựa trên dữ liệu lớn (Big Data), kết nối hóa đơn điện tử, hải quan, bảo hiểm, ngân hàng, sàn TMĐT.

Doanh nghiệp rủi ro về thuế thường có các dấu hiệu bất thường trong hoạt động kinh doanh, kê khai và tuân thủ pháp luật thuế. Những dấu hiệu này được Tổng cục Thuế Việt Nam liệt kê chi tiết trong các công văn như 1873/TCT-TTKT, giúp cơ quan Thuế phát hiện và xử lý kịp thời.

Doanh thu biến động bất thường trong 3 năm liên tiếp là một trong những tiêu chí rủi ro quan trọng mà cơ quan Thuế sẽ ưu tiên đưa vào diện phân tích, đánh giá sớm. Trên thực tế, doanh thu của doanh nghiệp có thể tăng hoặc giảm theo chu kỳ kinh doanh, thị trường hoặc chiến lược phát triển. Nhưng khi mức biến động quá lớn và lặp lại liên tục trong nhiều năm, cơ quan Thuế sẽ đặt dấu hỏi về tính trung thực của số liệu kê khai.

Cụ thể, trường hợp doanh thu tăng đột biến từ 3 lần trở lên so với năm trước, nhưng số thuế GTGT phải nộp lại rất thấp (dưới 1% doanh thu) là một dấu hiệu rủi ro rõ ràng. Theo logic thông thường, khi doanh thu tăng mạnh thì nghĩa vụ thuế TNDN, thuế GTGT cũng phải tăng tương ứng, trừ khi doanh nghiệp hoạt động trong lĩnh vực có đặc thù biên lợi nhuận rất thấp và có hồ sơ chứng minh rõ ràng.

Rủi ro càng lớn hơn khi doanh nghiệp không chứng minh được các yếu tố hợp lý cho sự tăng trưởng này: không tăng vốn, không mở rộng quy mô sản xuất và kinh doanh, thị trường không có biến động tích cực tương ứng, không đầu tư thêm máy móc, kho bãi, nhân sự,... Khi “doanh thu” tăng nhanh hơn nhiều so với năng lực vận hành thực tế, cơ quan Thuế sẽ coi đây là dấu hiệu bất thường cần kiểm tra sâu.

Dưới góc độ quản lý của cơ quan Thuế, biến động doanh thu bất thường trong 3 năm liền thường được xếp vào nhóm nguy cơ cao, liên quan đến các hành vi như ghi nhận doanh thu không phát sinh thực tế (doanh thu ảo), mua bán hóa đơn hoặc điều chuyển doanh thu giữa các doanh nghiệp có quan hệ liên kết nhằm mục đích né thuế, “làm đẹp” cho báo cáo tài chính hoặc che giấu lợi nhuận thực.

Với các doanh nghiệp có doanh thu biến động mạnh trong nhiều năm liên tiếp, bạn phải chuẩn bị hồ sơ giải trình đầy đủ, chứng minh rõ nguồn gốc doanh thu, hợp đồng, dòng tiền, mô hình kinh doanh và năng lực thực tế. Nếu không, doanh nghiệp rất dễ bị đưa vào danh sách theo dõi trọng điểm hoặc thanh tra, yêu cầu kiểm tra thuế chuyên sâu.

1.2. Chi phí bán hàng - quản lý tăng bất thường

Chi phí bán hàng và chi phí quản lý tăng bất thường là một trong những nguy cơ mà cơ quan Thuế thường kiểm tra rất kỹ khi phân tích rủi ro doanh nghiệp. Về nguyên tắc, chi phí chỉ được chấp nhận khi có mối quan hệ hợp lý với hoạt động kinh doanh thực tế và doanh thu. Khi doanh thu chỉ tăng nhẹ, không biến động nhiều, nhưng chi phí bán hàng hoặc chi phí quản lý lại tăng gấp 2, gấp 3 lần thì chính là dấu hiệu bất thường.

Cơ quan Thuế đặc biệt lưu ý các doanh nghiệp có tỷ trọng chi phí quản lý hoặc doanh thu quá lớn, vượt mặt bằng chung của ngành. Các khoản chi này thường được xem là “vùng xám” vì dễ bị lợi dụng để làm giảm lợi nhuận chịu thuế TNDN, hợp thức hóa chi phí. Nếu doanh nghiệp không chứng minh được lý do hợp lý cho chi phí tăng đột biến, rủi ro bị đưa vào diện thanh tra là rất cao.

Nguy cơ càng lớn hơn đối với các khoản chi phí tiếp khách, marketing, hoa hồng, chi phí quảng cáo, khi không có đầy đủ hồ sơ chứng từ kèm theo. Ví dụ: không có kế hoạch marketing, báo cáo kết quả thực hiện, hợp đồng dịch vụ, chi phí phát sinh nhưng không chứng minh được liên quan trực tiếp đến hoạt động tạo doanh thu. Trong quá trình thanh tra, những khoản chi này thường bị cơ quan thuế yêu cầu giải trình rất sâu.

Những khoản chi phí thuê ngoài (thuê dịch vụ, thuê kho bãi, thuê tư vấn, thuê nhân sự,…) với giá trị lớn nhưng không có hợp đồng, chứng từ thanh toán không dùng tiền mặt, biên bản nghiệm thu cũng là rủi ro điển hình. Cơ quan thuế thường đánh giá đây là chi phí không đủ điều kiện hợp lý, hợp pháp.

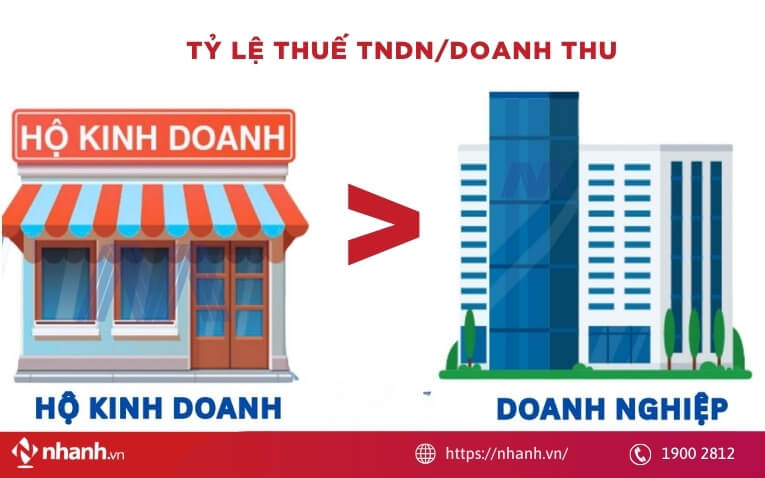

1.3. Tỷ lệ Thuế TNDN/Doanh thu thấp hơn cả hộ kinh doanh

Tỷ lệ thuế TNDN/Doanh thu thấp hơn cả hộ kinh doanh là một nghịch lý khiến cơ quan thuế đặc đặt câu hỏi khi phân tích rủi ro. Về mặt logic kinh doanh, doanh nghiệp có quy mô lớn, doanh thu cao thì mức thuế phải nộp tối thiểu phải tương xứng với hoạt động thực tế. Tuy nhiên, không ít doanh nghiệp rơi vào tình huống: doanh thu trên 10 tỷ đồng/năm nhưng số thuế TNDN phải nộp chưa tới 100 triệu đồng.

Các doanh nghiệp này thường không phát sinh chi phí thuê kho, lưu trữ, logistics hoặc không có hệ thống kho hàng tương xứng với quy mô doanh thu. Với những ngành thương mại, phân phối hàng hóa thì rất là bất hợp lý, doanh thu càng lớn thì chi phí kho bãi, lưu trữ, vận chuyển càng khó có thể bằng 0 hoặc ở mức rất thấp.

Nhiều hộ kinh doanh nộp thuế khoán lại có số thuế phải nộp cao hơn doanh nghiệp có doanh thu gấp nhiều lần. Với cơ quan thuế, đây là dấu hiệu cho thấy doanh nghiệp có khả năng đang “tránh” nghĩa vụ thuế một cách không phù hợp với thực tế kinh doanh.

Những trường hợp này sẽ bị nghi ngờ có các hành vi như: che giấu lợi nhuận, hạch toán chi phí không phục vụ trực tiếp cho hoạt động tạo doanh thu, đẩy chi phí lên cao không đúng bản chất. Khi bị đưa vào diện thanh tra, doanh nghiệp sẽ bị yêu cầu giải trình toàn bộ mô hình kinh doanh, phương thức lưu trữ, cơ cấu chi phí, phân phối hàng hóa và dòng tiền thực tế. Nếu không chứng minh được tính hợp lý, doanh nghiệp sẽ bị truy thu thuế TNDN và xử phạt.

Đọc ngay: Tài khoản cá nhân trên 1 tỷ/năm có bị soi thuế? Cách xử lý đúng luật

1.4. Biến động mạnh về thuế GTGT - TNDN không tương ứng doanh thu

Thuế GTGT - Thuế TNDN biến động không tương ứng với doanh thu là một trong những nhóm chỉ số rủi ro được cơ quan thuế theo dõi rất sát trong quá trình phân tích dữ liệu và xếp hạng mức độ tuân thủ của doanh nghiệp.

Một số mô hình rủi ro cao thường xuyên bị “đánh dấu”:

- Thuế GTGT đầu ra gần bằng thuế GTGT đầu vào trong nhiều kỳ liên tiếp: doanh nghiệp gần như không phát sinh giá trị gia tăng thực tế.

- Doanh thu lớn nhưng thuế GTGT âm kéo dài: thường xuất hiện ở các doanh nghiệp có hoạt động mua hóa đơn đầu vào với thuế suất cao hoặc kê khai đầu vào không phù hợp với thực tế kinh doanh.

- Có lãi kế toán trên báo cáo tài chính nhưng thuế TNDN phải nộp gần như bằng 0: liên tục điều chỉnh chi phí hoặc chuyển lỗ bất thường.

Đây là những dấu hiệu bất thường vì chúng phản ánh khả năng bóp méo nghĩa vụ thuế thông qua kỹ thuật kế toán, phân bổ chi phí hoặc cấu trúc giao dịch không lành mạnh. Doanh nghiệp rơi vào nhóm này thường dễ bị đưa vào diện kiểm tra theo chuyên đề, kiểm tra hoàn thuế hoặc thanh tra toàn diện, đặc biệt khi có đề nghị hoàn thuế GTGT với số tiền lớn.

Đọc thêm: Truy thu Thuế là gì? Quy định các trường hợp truy thu cần lưu ý

1.5. Biên lợi nhuận gộp bất thường, không phù hợp ngành

Hiện nay, cơ quan Thuế không chỉ nhìn vào từng doanh nghiệp riêng lẻ mà còn so sánh biên lợi nhuận gộp theo ngành nghề, theo quy mô hoạt động, theo địa bàn. Doanh nghiệp có biên lợi nhuận gộp quá thấp hoặc quá cao so với mức trung bình ngành đều có nguy cơ bị cảnh báo.

Ví dụ như doanh nghiệp bán lẻ nhưng biên lợi nhuận gộp chỉ dưới 5%, trong khi mặt bằng ngành thường dao động 10% - 20%. Hoặc doanh nghiệp thương mại thuần túy nhưng lại kê khai lãi gộp 40% - 50%, vượt xa mức hợp lý của mô hình mua và bán thông thường.

Khi chỉ số lợi nhuận gộp lệch chuẩn kéo dài, doanh nghiệp rất dễ lọt vào danh sách theo dõi trọng điểm và bị yêu cầu giải trình sâu về cấu trúc giá vốn, mô hình kinh doanh, nguồn gốc chi phí.

2. Tiền mặt - dòng tiền - vay mượn

2.1. Quỹ tiền mặt phình to, vay nhiều → nguy cơ bóc lãi vay

Trong quá trình phân tích hồ sơ thuế, chỉ số dễ khiến doanh nghiệp bị “soi” là tồn quỹ tiền mặt lớn nhưng đồng thời vẫn phát sinh các khoản vay ngân hàng hoặc vay cá nhân với giá trị đáng kể. Với cơ quan Thuế, câu hỏi đầu tiên luôn được đặt ra là: “Doanh nghiệp đang có sẵn tiền, vậy tại sao vẫn phải đi vay?”

Nếu doanh nghiệp không chứng minh được mục đích sử dụng vốn vay rõ ràng và phục vụ trực tiếp cho hoạt động sản xuất, kinh doanh, rất dễ phát sinh các rủi ro:

- Chi phí lãi vay bị loại khi quyết toán thuế TNDN: Cơ quan Thuế có thể kết luận khoản vay không cần thiết, không phục vụ hoạt động kinh doanh và không chấp nhận chi phí lãi vay là chi phí được trừ.

- Nghi ngờ hành vi “bóc lãi vay”: Doanh nghiệp có thể bị nghi ngờ sử dụng hình thức vay - trả lãi để chuyển lợi ích cho cá nhân.

- Đặt vấn đề về tính trung thực của số dư tiền mặt: Quỹ tiền mặt quá lớn kéo dài cũng khiến cơ quan Thuế nghi ngờ khả năng ghi nhận tiền không có thật, tiền luân chuyển ngoài sổ sách hoặc dòng tiền nội bộ không minh bạch.

2.2. Dấu hiệu mua bán hóa đơn: đối chiếu tiền mặt - tiền nộp ngân hàng

Thực tế thanh tra, kiểm tra thuế, đối chiếu dòng tiền là công cụ hiệu quả để cơ quan Thuế phát hiện hành vi mua bán, sử dụng hóa đơn không hợp pháp. Cơ quan Thuế sẽ đặt toàn bộ dữ liệu tài chính của doanh nghiệp lên bàn cân để so sánh chéo. Dòng tiền vào, ra trên tài khoản ngân hàng, số tiền thực tế đã nộp thuế, số dư và biến động quỹ tiền mặt hay giá trị hóa đơn đầu vào, đầu ra đã kê khai không khớp thì sẽ dễ gặp rủi ro thuế.

Với góc nhìn của cơ quan Thuế, hóa đơn chỉ là bề nổi, còn dòng tiền mới là bằng chứng quan trọng nhất để xác định giao dịch có thật hay không. Nếu hóa đơn thể hiện giao dịch mua và bán lớn nhưng tiền không đi đúng, đi hợp lý, đi đủ thì doanh nghiệp rất dễ bị xếp vào nhóm rủi ro cao.

Doanh nghiệp không chỉ cần hóa đơn hợp lệ về hình thức, mà còn phải đảm bảo dòng tiền đi kèm minh bạch, đúng bản chất giao dịch.

Xem ngay: Cảnh báo: Hậu quả cực kỳ nghiêm trọng khi mua bán hóa đơn

2.3. Hạch toán sai chi phí lãi vay giai đoạn xây dựng cơ bản

Theo chuẩn mực kế toán và quy định về thuế, lãi vay phát sinh trong giai đoạn đầu tư xây dựng cơ bản (trước khi tài sản hoàn thành và đưa vào sử dụng) không được ghi nhận ngay vào chi phí, mà bắt buộc phải vốn hóa, tức là cộng vào nguyên giá của tài sản hình thành từ khoản đầu tư đó.

Trong thực tế thanh tra, cơ quan Thuế thường rà soát rất kỹ các khoản vay trung và dài hạn, đối chiếu với:

- Tiến độ đầu tư, xây dựng dự án

- Thời điểm nghiệm thu, đưa tài sản vào sử dụng

- Thời điểm hạch toán chi phí lãi vay

Nếu phát hiện doanh nghiệp đã hạch toán chi phí lãi vay vào chi phí được trừ trong khi dự án vẫn đang xây dựng cơ bản, khoản chi phí này gần như bị loại khi quyết toán thuế.

Tiền mặt, vay mượn nội bộ và dòng tiền không minh bạch là nhóm rủi ro rất dễ bị “soi” khi kiểm tra thuế. Phần mềm bán hàng tích hợp hóa đơn điện tử Nhanh.vn giúp doanh nghiệp:

- Quản lý dòng tiền - doanh thu - hóa đơn tập trung

- Giảm lệch số liệu giữa bán hàng và kế toán

- Hạn chế rủi ro bị đánh giá dòng tiền bất thường

2.4. Không khai thuế đầu ra hàng khuyến mại

Theo quy định của pháp luật về thuế và hóa đơn, dịch vụ hàng hóa dùng để khuyến mại vẫn phải lập hóa đơn và kê khai thuế, dù người mua không phải trả tiền. Khuyến mại không đồng nghĩa với “không cần hóa đơn”.

Khi doanh nghiệp xuất hàng khuyến mại, bắt buộc phải lập hóa đơn theo đúng hình thức khuyến mại đã thông báo hoặc đăng ký. Doanh nghiệp vẫn phải kê khai thuế GTGT, trong đó:

- Giá tính thuế có thể bằng 0 đồng nếu là khuyến mại đúng quy định

- Hoặc xác định theo giá tính thuế theo luật thuế GTGT trong một số trường hợp đặc thù

Nhiều doanh nghiệp thường mắc lỗi phổ biến không lập hóa đơn, không phản ánh trên tờ khai thuế mà chỉ xuất kho hàng khuyến mại để giao cho khách.

Khi kiểm tra, hàng đã xuất nhưng không có hóa đơn tương ứng, cơ quan Thuế có thể đánh giá đây là khai thiếu thuế GTGT đầu ra, thất thoát doanh thu chịu thuế hoặc nghi ngờ xuất hàng không đúng mục đích khuyến mại.

2.5. Khách hàng ứng trước nhiều nhưng không xuất hóa đơn

Nếu doanh nghiệp nhận tiền ứng trước của khách hàng nhưng đã cung cấp hàng hóa hoặc hoàn thành dịch vụ mà không xuất hóa đơn kịp thời thì sẽ bị coi là xuất hóa đơn sai thời điểm. Theo quy định, thời điểm lập hóa đơn gắn với thời điểm chuyển giao hàng hóa hoặc hoàn thành dịch vụ, không phụ thuộc vào việc đã thu đủ tiền hay chưa.

Doanh nghiệp có thể bị quy kết hành vi trốn thuế nếu có dấu hiệu cố tình trì hoãn để dồn doanh thu sang kỳ khác hoặc che giấu nghĩa vụ thuế. Khi thanh tra, cơ quan Thuế thường đối chiếu dòng tiền ứng trước, hợp đồng và thời điểm nghiệm thu để xác định sai phạm, từ đó truy thu thuế và xử phạt vi phạm hành chính.

Đọc ngay: 14 vấn đề cơ quan thuế thường yêu cầu giải trình khi thanh tra thuế

3. Hàng tồn kho & doanh thu ngoài sổ sách

3.1. Hàng tồn kho cao bất thường, không tương xứng doanh thu

Hàng tồn kho ở mức cao bất thường và kéo dài nhiều năm là dấu hiệu rủi ro thuế điển hình. Khi hàng tồn không luân chuyển, không thanh lý hay giảm giá, cơ quan Thuế sẽ đặt dấu hỏi lớn về tính trung thực của số liệu kế toán. Tình trạng này thường bị nghi ngờ là doanh nghiệp chưa ghi nhận đầy đủ doanh thu đã phát sinh, hoặc nghiêm trọng hơn là tồn kho chỉ tồn tại trên sổ sách để che giấu doanh thu bán ra ngoài sổ.

Cơ quan Thuế sẽ đối chiếu thêm với dòng tiền, doanh thu các kỳ sau và thực tế kho hàng để xác định rủi ro và truy thu thuế nếu có sai phạm.

3.2. DN thường xuyên mượn tiền từ giám đốc

Doanh nghiệp thường xuyên phát sinh các khoản “vay tiền từ giám đốc” cũng là một điểm rủi ro, đặc biệt khi các khoản vay này lặp đi lặp lại, không có hợp đồng, không quy định lãi suất, thời hạn trả rõ ràng.

Trong quá trình kiểm tra, cơ quan Thuế sẽ đặt câu hỏi về bản chất dòng tiền: liệu đây có thực sự là tiền vay, hay là cách hợp thức hóa doanh thu phát sinh ngoài sổ sách được đưa ngược trở lại doanh nghiệp. Khi doanh nghiệp không chứng minh được nguồn gốc và mục đích sử dụng tiền sẽ dẫn đến rủi ro bị ấn định thuế và truy thu.

3.3. CEO rút tiền không rõ lý do - điểm mù tài chính nguy hiểm

Một rủi ro thuế rất hay bị bỏ qua là các khoản CEO hoặc người quản lý rút tiền mặt với giá trị lớn, ghi nhận dưới dạng tạm ứng nhưng kéo dài nhiều tháng, nhiều năm mà không quyết toán, không chứng minh được mục đích sử dụng. Trên sổ sách, đây là một khoản phải thu nội bộ, nhưng với cơ quan Thuế, đây có thể là điểm mù tài chính.

Trong quá trình thanh tra, nếu doanh nghiệp không giải trình được dòng tiền này gắn với hoạt động sản xuất, kinh doanh cụ thể, cơ quan Thuế có thể quy kết đây là hành vi phân phối lợi nhuận trá hình, chi thu nhập cho cá nhân nhưng không kê khai thuế TNCN.

3.4. Giao dịch liên kết nhưng không kê khai

Nhiều doanh nghiệp có phát sinh giao dịch với công ty cùng chủ sở hữu, người thân của lãnh đạo hoặc các cá nhân, tổ chức có liên quan, nhưng lại cho rằng quy mô nhỏ nên không cần kê khai giao dịch liên kết. Pháp luật quy định chỉ cần tồn tại mối quan hệ liên kết theo quy định, DN đã có nghĩa vụ kê khai đầy đủ.

Không xây dựng hồ sơ xác định giá giao dịch liên kết, không lập tờ khai giao dịch liên kết, khiến doanh nghiệp đối mặt với rủi ro rất lớn. Trong thời gian cơ quan Thuế siết chặt kiểm tra chuyển giá và giao dịch nội bộ, DN không tuân thủ pháp luật có thể bị truy thu thuế TNDN, chịu mức phạt cao và tiền chậm nộp, ảnh hưởng trực tiếp đến dòng tiền và uy tín doanh nghiệp.

Hàng tồn kho cao bất thường, doanh thu không phản ánh đúng thực tế kinh doanh là dấu hiệu phổ biến khiến DN bị xếp nhóm rủi ro cao. Dịch vụ khám kho của Ecomtax sẽ hỗ trợ doanh nghiệp:

- Khám & tư vấn về cách thức quản lý kho hiệu quả

- Dịch vụ nhập liệu & chuẩn hóa dữ liệu sản phẩm

- Đào tạo & hướng dẫn thực hiện nghiệp vụ kiểm kho thực tế một cách hiệu quả

- Tư vấn & hướng dẫn xây dựng quy trình quản lý kho

4. Hóa đơn & chi phí đầu vào - đầu ra

4.1. Đầu vào nhiều hơn đầu ra → nghi vấn mua hóa đơn

Dấu hiệu rất thường xuyên bị cơ quan Thuế đưa vào diện “kiểm tra” là sự mất cân đối giữa hóa đơn đầu vào và doanh thu đầu ra. Doanh nghiệp có hóa đơn đầu vào phát sinh đều đặn, giá trị lớn qua các kỳ, nhưng doanh thu ghi nhận lại thấp hoặc không tương xứng với quy mô chi phí đã bỏ ra. Trong một số trường hợp, thuế GTGT đầu ra gần như bằng 0, trong khi số thuế GTGT đầu vào lại lớn và liên tục được khấu trừ.

Dưới góc nhìn quản lý rủi ro của cơ quan Thuế, đây là mô hình điển hình của hành vi mua bán hóa đơn nhằm hợp thức hóa chi phí, tạo điều kiện hoàn thuế không đúng thực tế. Mức độ rủi ro càng tăng cao nếu hóa đơn đầu vào tập trung vào một vài nhà cung cấp “quen mặt”, giao dịch lặp đi lặp lại với giá trị lớn nhưng không có sự đa dạng về đối tác.

Thực tế thanh tra, kiểm tra thuế, nhóm chi phí thuộc diện nghi vấn mua hóa đơn thường bị loại gần như toàn bộ, kéo theo truy thu thuế TNDN, thuế GTGT, các khoản phạt, tiền chậm nộp.

Xem ngay: [Giải đáp] Không có hóa đơn đầu vào có được xuất hóa đơn đầu ra?

4.2. Có chi phí nhưng không có doanh thu → DN “ma”

Một dấu hiệu rủi ro khác thường xuyên khiến doanh nghiệp bị cơ quan Thuế chú ý là vẫn phát sinh chi phí đều đặn nhưng gần như không tạo ra doanh thu. Trên sổ sách, doanh nghiệp vẫn ghi nhận đầy đủ các khoản như chi phí thuê văn phòng, chi phí dịch vụ thuê ngoài, điện, nước, tiền lương nhân sự,… trong nhiều kỳ liên tiếp. Tuy nhiên, doanh thu bán hàng hoặc cung cấp dịch vụ lại không có hoặc chỉ ở mức rất thấp, không phản ánh hoạt động kinh doanh thực tế.

Trong quá trình phân tích rủi ro, những doanh nghiệp có đặc điểm như vậy rất dễ bị xếp vào các nhóm doanh nghiệp “ma”, doanh nghiệp được lập ra chủ yếu để xuất hóa đơn, hoặc doanh nghiệp trung gian nhằm hợp thức hóa dòng tiền cho các đơn vị khác. Đây là những mô hình bị quản lý thuế theo dõi chặt chẽ trong nhiều năm gần đây.

4.3. Chi trả NCC lớn nhưng doanh thu thấp → nghi doanh thu “ngoài”

Một mô hình rủi ro thường gặp trong thực tế là doanh nghiệp chi trả số tiền rất lớn để mua hàng hóa, dịch vụ từ nhà cung cấp, nhưng doanh thu ghi nhận trên sổ sách lại ở mức thấp, không tương xứng với quy mô đầu vào. Biên lợi nhuận gộp lúc này có thể âm, trái ngược với logic kinh doanh thông thường.

Với cơ quan Thuế, đây là dấu hiệu cho thấy khả năng doanh nghiệp không xuất hóa đơn đầy đủ đối với hàng hóa, dịch vụ đã bán ra. Doanh nghiệp có thể có doanh thu “ngoài sổ sách”, tức là một phần doanh thu đã được thu tiền mặt hoặc thanh toán không qua ngân hàng nhưng không kê khai, không lập hóa đơn để giảm nghĩa vụ thuế.

4.4. Chi tiền đầu tư mua TSCĐ nhưng không có khấu hao/VAT đầu vào

Trong quá trình hoạt động, nhiều doanh nghiệp vẫn phát sinh các khoản chi lớn để mua sắm máy móc, đầu tư trang thiết bị hoặc tài sản có giá trị cao, phục vụ trực tiếp cho sản xuất và kinh doanh. Tuy nhiên, sổ sách kế toán lại không ghi nhận tài sản cố định, không thực hiện trích khấu hao theo quy định và cũng không có hóa đơn VAT đầu vào tương ứng.

Với cơ quan Thuế, tài sản có thể được mua bằng nguồn tiền “ngoài sổ sách”, hoặc doanh nghiệp cố tình không đưa tài sản vào hệ thống kế toán để né thuế, hoặc ghi nhận sai bản chất chi phí, làm sai lệch kết quả kinh doanh và nghĩa vụ thuế phải nộp.

Khi thanh tra, cơ quan Thuế sẽ yêu cầu doanh nghiệp giải trình nguồn tiền hình thành tài sản, chứng minh quyền sở hữu hợp pháp và mục đích sử dụng. Trong nhiều trường hợp, doanh nghiệp buộc phải điều chỉnh lại toàn bộ sổ sách kế toán, ghi nhận lại tài sản cố định, khấu hao đúng quy định và bị truy thu thuế GTGT, thuế TNDN kèm tiền phạt, tiền chậm nộp nếu phát hiện sai phạm.

Tham khảo: Tối ưu Thuế Thu Nhập Doanh Nghiệp: Chiến lược an toàn - hợp pháp

5. Quản trị dòng tiền & giá bán

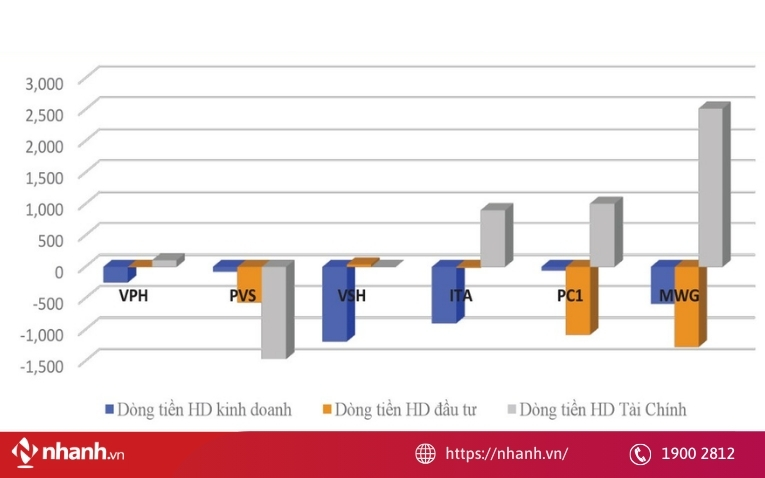

5.1. Dòng tiền kinh doanh âm nhiều kỳ

Sự mâu thuẫn giữa kết quả kinh doanh trên sổ sách và dòng tiền thực tế là rủi ro Thuế khiến DN rơi vào danh sách đen. Doanh nghiệp báo cáo có lãi kế toán, doanh thu tăng trưởng đều, nhưng dòng tiền từ hoạt động kinh doanh lại âm liên tục trong nhiều kỳ.

Tình trạng này có thể xuất phát từ việc doanh thu đã được ghi nhận nhưng không thực sự thu được tiền, hoặc doanh nghiệp có dòng tiền thu thực tế nhưng không phản ánh đầy đủ vào sổ sách kế toán. Ngoài ra, cũng không loại trừ khả năng chi phí bị hạch toán “đội lên” không đúng bản chất nhằm làm giảm lợi nhuận chịu thuế.

5.2. Giá bán cùng mặt hàng khác nhau bất thường

Tình trạng bán cùng một mặt hàng, trong cùng thời điểm, nhưng giá bán cho các khách hàng khác nhau chênh lệch lớn mà không có cơ sở hợp lý. Khi dữ liệu hóa đơn được đối chiếu tự động, giá bất thường sẽ khiến cơ quan Thuế đặt ra các nghi vấn:

- Chuyển giá

- Bán giá thấp cho doanh nghiệp có liên quan

- Ghi giá thấp trên hóa đơn để giảm thuế, trong khi phần chênh lệch được thu thêm ngoài sổ sách

Mức độ rủi ro càng tăng nếu khách hàng là công ty cùng chủ sở hữu, người thân, hoặc các bên có quan hệ liên kết, nhưng doanh nghiệp lại không xây dựng được chính sách giá và chiết khấu rõ ràng. Khi không chứng minh được lý do hợp lý cho sự chênh lệch về giá bán (số lượng, thời điểm giao hàng, điều kiện thanh toán, khuyến mại…), doanh nghiệp rất dễ bị ấn định lại doanh thu, truy thu thuế và xử phạt.

Thực tế cho thấy, phần lớn doanh nghiệp bị đưa vào diện thanh tra, kiểm tra thuế không hẳn do cố tình vi phạm, mà xuất phát từ những rủi ro về tài chính - kế toán bị tích tụ qua nhiều năm nhưng không được nhận diện và xử lý kịp thời.

Để tránh rơi vào “danh sách đen”, doanh nghiệp cần chuyển từ tư duy đối phó sang chủ động phòng ngừa rủi ro thuế: chuẩn hóa hồ sơ kế toán - thuế, rà soát lại báo cáo tài chính, kiểm soát chặt chẽ dòng tiền, hóa đơn và các chỉ số rủi ro ngay từ đầu. Việc quản trị thuế bài bản sẽ giúp doanh nghiệp giảm áp lực thanh tra, vận hành ổn định và phát triển bền vững hơn trong dài hạn.

Xem thêm: Hướng dẫn chi tiết cách tính thuế ngược 2026

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)