Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Không phải lúc nào giá bán hàng hóa, dịch vụ cũng được niêm yết dưới dạng giá chưa bao gồm thuế GTGT. Để xác định chính xác giá trị trước thuế và số thuế GTGT phải kê khai, kế toán bắt buộc phải áp dụng cách tính thuế VAT ngược. Trong bài viết này, tôi sẽ hướng dẫn chi tiết cách tính thuế ngược 2026 đơn giản, dễ áp dụng trong bài viết dưới đây.

1. Thuế VAT ngược là gì? Khi nào cần tính thuế VAT ngược?

1.1. Thuế VAT ngược là gì?

Trong hoạt động kinh doanh, thuế giá trị gia tăng (VAT/GTGT) có thể được tính theo hai cách khác nhau, tùy vào giá bán hàng hóa, dịch vụ đã bao gồm thuế hay chưa. Từ đó hình thành hai khái niệm: tính thuế VAT thông thường (VAT xuôi) và tính thuế VAT ngược.

Tính thuế VAT thông thường (VAT xuôi) là cách tính quen thuộc nhất. Doanh nghiệp xác định giá tính thuế chưa có VAT, sau đó áp dụng thuế suất GTGT tương ứng (0%, 5%, 8%, 10%…) để tính ra số tiền thuế phải nộp. Kết quả cuối cùng là giá bán chưa thuế + thuế VAT = giá thanh toán.

Cách tính VAT ngược là trường hợp ngược lại. Khi doanh nghiệp đã biết giá bán hoặc số tiền thanh toán đã bao gồm VAT, kế toán cần “tách ngược” phần thuế GTGT ra khỏi tổng giá trị đó để xác định:

- Giá chưa có VAT

- Số thuế GTGT phải nộp hoặc được khấu trừ

Nói cách khác, cách tính thuế ngược là xác định thuế GTGT trong trường hợp giá bán đã bao gồm thuế.

VAT ngược (giá đã có thuế VAT) được hiểu là việc xác định số thuế GTGT phải nộp cho hàng hóa, dịch vụ khi người bán niêm yết hoặc thỏa thuận giá đã bao gồm VAT, không tách riêng phần thuế trên hóa đơn hoặc chứng từ thanh toán.

Cách tính thuế ngược giúp doanh nghiệp:

- Xác định đúng giá tính thuế GTGT

- Hạch toán chính xác thuế GTGT đầu ra hoặc đầu vào

- Tránh sai sót khi kê khai và quyết toán thuế

Xem thêm: Hướng dẫn cách tính thuế VAT chi tiết theo quy định mới nhất 2026

1.2. Khi nào cần tính thuế VAT ngược?

Trong thực tế, công thức tính VAT ngược được áp dụng khá phổ biến, đặc biệt trong các tình huống:

- Mua dịch vụ hoặc hàng hóa từ nhà cung cấp nước ngoài như: Google, Facebook, Netflix, AWS, Zoom, Microsoft…

- Người bán không có cơ sở thường trú tại Việt Nam và không xuất được hóa đơn VAT theo quy định của Việt Nam

- Doanh nghiệp Việt Nam phải tự kê khai, nộp thuế GTGT thay cho nhà cung cấp nước ngoài theo cơ chế thuế nhà thầu hoặc thuế GTGT khấu trừ

Ví dụ: Doanh nghiệp Việt Nam mua dịch vụ quảng cáo Facebook với tổng chi phí thanh toán là 100.000.000 đồng (giá đã bao gồm thuế). Khi đó:

- Doanh nghiệp phải tự tính công thức tính thuế VAT ngược 10%, tương đương 10.000.000 đồng

- Số thuế này được nộp thay cho Facebook

Nếu đủ điều kiện, doanh nghiệp vẫn được khấu trừ thuế GTGT đầu vào theo quy định. Hiện nay, rất nhiều hàng hóa và dịch vụ trên thị trường được báo giá đã bao gồm VAT, đặc biệt là dịch vụ số, dịch vụ nước ngoài hoặc các hợp đồng không tách riêng thuế. Nếu không tính VAT ngược đúng cách, doanh nghiệp có thể:

- Xác định sai giá tính thuế

- Kê khai sai thuế GTGT đầu ra/đầu vào

- Dẫn đến thiếu thuế, thừa thuế hoặc bị xử phạt hành chính về thuế

Do đó, việc nắm rõ cách tính thuế ngược giúp doanh nghiệp chủ động xác định chính xác giá trị hàng hóa, dịch vụ chưa có VAT, từ đó tính đúng số thuế GTGT phải nộp theo phương pháp khấu trừ và đảm bảo tuân thủ quy định pháp luật thuế hiện hành.

Trong thực tế, nhiều ngành nghề áp dụng giá bán đã bao gồm thuế VAT ngay từ đầu. Khi đó, trên chứng từ thanh toán hoặc hợp đồng không tách riêng giá trước thuế và tiền thuế GTGT. Nếu doanh nghiệp muốn xác định số thuế GTGT phải nộp hoặc giá trị hàng hóa, dịch vụ trước thuế, bắt buộc phải áp dụng phương pháp công thức tính thuế VAT ngược. Các trường hợp thường gặp gồm:

- Dịch vụ cầm đồ

- Dịch vụ du lịch, lữ hành áp dụng giá trọn gói đã bao gồm chi phí ăn, ở, đi lại

- Sách chịu thuế GTGT bán theo đúng giá in trên bìa (giá phát hành) theo quy định của Luật Xuất bản

- Hàng hóa, dịch vụ sử dụng chứng từ thanh toán thể hiện giá đã gồm thuế VAT như vé số kiến thiết, vé cước vận tải, tem các loại,…

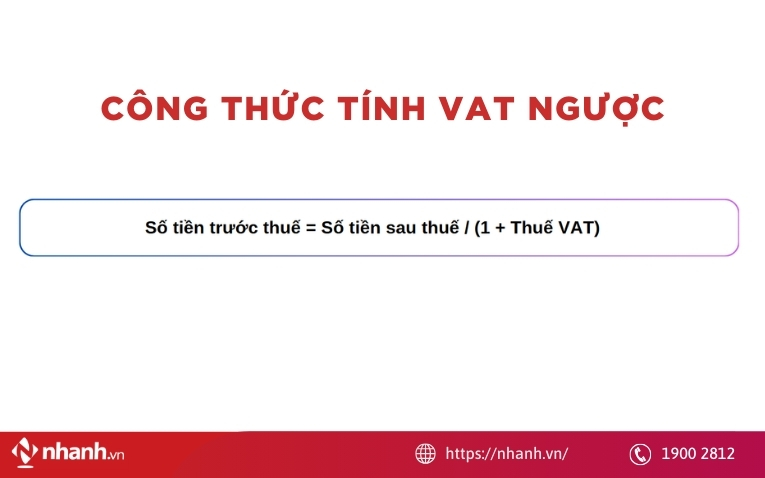

2. Công thức tính VAT ngược

Về nguyên tắc, giá đã có VAT được cấu thành từ hai phần:

- Giá trị hàng hóa, dịch vụ chưa có thuế

- Thuế GTGT tính trên giá trị trước thuế đó

Vậy nên, công thức tính VAT ngược được xác định như sau:

Số tiền trước thuế = Số tiền sau thuế / (1 + thuế VAT)

Trong đó:

- Số tiền sau thuế là tổng số tiền người mua thực tế phải thanh toán, đã bao gồm thuế GTGT

- Thuế suất VAT là tỷ lệ thuế GTGT áp dụng cho hàng hóa, dịch vụ tương ứng theo quy định pháp luật (thông thường là 10% hoặc 5%).

Giả sử doanh nghiệp bán hàng hóa A với giá 32.000.000 đồng, đây là giá đã bao gồm 10% VAT.

Áp dụng công thức tính VAT ngược, ta xác định:

- Giá trị trước thuế = 32.000.000 / (1 + 10%) = 29.090.909 đồng

- Thuế GTGT phải nộp = 29.090.909 × 10% = 2.909.090 đồng

Cách tính VAT ngược giúp doanh nghiệp xác định đúng giá tính thuế, số thuế GTGT đầu ra cần kê khai, đồng thời đảm bảo việc hạch toán và quyết toán thuế được thực hiện chính xác.

3. Lưu ý khi tính thuế VAT ngược

Trong quá trình áp dụng công thức tính thuế VAT ngược, nhiều cá nhân và doanh nghiệp thường mắc phải những sai sót cơ bản nhưng lại ảnh hưởng trực tiếp đến số thuế phải kê khai, nộp:

- Áp dụng sai thuế suất VAT (nhầm giữa 5%, 8% hoặc 10%);

- Nhập không chính xác giá trị hàng hóa, dịch vụ đã bao gồm thuế;

- Không rà soát, đối chiếu lại kết quả tính toán sau khi đã tách thuế.

Những sai sót này nếu không được phát hiện kịp thời có thể dẫn đến kê khai thuế sai, làm phát sinh rủi ro về thuế hoặc bị truy thu, xử phạt.

Những trường hợp cần tính thuế VAT ngược:

- Kiểm tra hóa đơn: Giúp xác định phần thuế VAT đã được tính đúng hay chưa, hạn chế rủi ro bị thiệt hại khi thanh toán

- Lập kế hoạch tài chính: Tách được giá trị trước thuế giúp doanh nghiệp đánh giá chính xác chi phí thực tế của hàng hóa, dịch vụ

- Đàm phán giá với đối tác: Nắm rõ giá gốc chưa thuế sẽ tạo lợi thế khi thương lượng với nhà cung cấp

- Kê khai và quyết toán thuế: Xác định đúng thuế GTGT đầu vào, đầu ra để kê khai, khấu trừ và nộp thuế đúng quy định.

Nếu doanh nghiệp thường xuyên phải xử lý các trường hợp tính VAT ngược, việc chuẩn hóa quy trình xuất hóa đơn và kê khai thuế là rất cần thiết. Dịch vụ tư vấn Thuế Ecomtax sẵn sàng hỗ trợ doanh nghiệp:

- Kiểm tra cách xác định giá tính thuế

- Tư vấn trình tự các bước xử lý hóa đơn, chứng từ có liên quan

- Tư vấn xử lý khi phát sinh sai sót về VAT

Để hạn chế sai sót khi sử dụng cách tính thuế ngược, bạn cần chú ý:

- Thường xuyên cập nhật quy định thuế: Chính sách thuế GTGT có thể thay đổi theo từng giai đoạn, do đó cần nắm rõ mức thuế suất đang áp dụng để tránh tính sai

- Ưu tiên sử dụng công cụ hỗ trợ: Phần mềm kế toán hoặc các công cụ tính VAT ngược trực tuyến có công thức tính VAT ngược trong excel giúp giảm thiểu sai sót, nhất là khi xử lý nhiều hóa đơn cùng lúc

- Lưu trữ hóa đơn, chứng từ đầy đủ: Căn cứ quan trọng khi cơ quan thuế kiểm tra, thanh tra hoặc đối chiếu số liệu

- Tham khảo ý kiến chuyên môn khi cần thiết: Trong trường hợp phát sinh nghiệp vụ phức tạp hoặc chưa chắc chắn cách xử lý, việc trao đổi với kế toán hoặc chuyên gia thuế sẽ giúp bạn đảm bảo tuân thủ đúng quy định pháp luật.

Công thức tính VAT ngược là kỹ năng quan trọng giúp doanh nghiệp và kế toán xác định đúng giá trước thuế và số thuế GTGT phải nộp trong trường hợp giá bán đã bao gồm VAT. Chỉ cần nắm đúng công thức và hiểu rõ bản chất của từng khoản thu, bạn hoàn toàn có thể kiểm soát tốt số liệu thuế, tránh những sai sót không đáng có khi kê khai.

Trong bối cảnh chính sách thuế thường xuyên cập nhật, doanh nghiệp và cá nhân kinh doanh nên chủ động tìm hiểu và áp dụng đúng cách tính thuế ngược để giúp doanh nghiệp tuân thủ pháp luật, hỗ trợ hiệu quả cho công tác quản trị chi phí và lập kế hoạch tài chính dài hạn. Nếu phát sinh các tình huống phức tạp, bạn nên tham khảo công cụ hỗ trợ như phần mềm hoặc tham khảo ý kiến chuyên gia thuế để đảm bảo an toàn và chính xác.

Xem thêm: 20 Rủi ro Thuế khiến DN rơi vào danh sách đen của cơ quan Thuế

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)