Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Tài khoản cá nhân có phát sinh doanh thu lớn đang ngày càng được nhắc đến nhiều trong các cuộc trao đổi về quản lý thuế. Tuy nhiên, con số hơn 1 tỷ đồng mỗi năm không tự động đồng nghĩa với nghĩa vụ thuế hay nguy cơ bị truy thu. Điều quan trọng mà cơ quan thuế quan tâm là khoản tiền đó đến từ đâu, có gắn với hoạt động kinh doanh hay không, và cá nhân đã thực hiện đúng nghĩa vụ kê khai theo quy định chưa.

Trong bài viết này, tôi sẽ phân tích cách cơ quan thuế rà soát dòng tiền cá nhân và hướng dẫn cách xử lý phù hợp với pháp luật, giúp bạn chủ động phòng ngừa rủi ro và bảo vệ quyền lợi hợp pháp của mình.

1. Tài khoản cá nhân trên 1 tỷ/năm có bị CQT soi không?

Câu trả lời là CÓ. CQT hiện nay không cần kiểm tra thủ công từng tài khoản mà sử dụng hệ thống lọc dữ liệu tự động kết nối với các Ngân hàng thương mại.

Cơ sở để CQT thực hiện việc này dựa trên quy định về cung cấp thông tin tại Nghị định 126/2020/NĐ-CP. Ngân hàng có trách nhiệm cung cấp tên chủ tài khoản, số hiệu và lịch sử giao dịch của người nộp thuế cho CQT theo định kỳ hoặc khi có yêu cầu thanh tra.

Căn cứ pháp lý cụ thể tại Điểm c, Khoản 2, Điều 30 Nghị định số 126/2020/NĐ-CP quy định:

“Ngân hàng thương mại cung cấp thông tin giao dịch qua tài khoản, số dư tài khoản, số liệu giao dịch theo đề nghị của Thủ trưởng cơ quan quản lý thuế để phục vụ cho mục đích thanh tra, kiểm tra xác định nghĩa vụ thuế phải nộp và thực hiện các biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế theo quy định của pháp luật về thuế.”

Đặc biệt, Nghị định 70/2025/NĐ-CP vừa ban hành đã bổ sung các loại chứng từ giúp CQT đối soát doanh thu phát sinh từ môi trường số một cách chính xác. Căn cứ tại Khoản 16, Điều 1, Nghị định 70/2025/NĐ-CP (Sửa đổi, bổ sung Khoản 1 Điều 30 Nghị định số 123/2020/NĐ-CP):

“1. Chứng từ trong lĩnh vực quản lý thuế, phí, lệ phí của cơ quan quản lý thuế bao gồm:

a) Chứng từ khấu trừ thuế thu nhập cá nhân, chứng từ khấu trừ thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số.”

Khi bạn cung cấp dịch vụ hoặc nhận các khoản thu nhập từ các tổ chức/doanh nghiệp, họ sẽ xuất chứng từ khấu trừ thuế điện tử cho bạn và đẩy dữ liệu này lên hệ thống Thuế.

Nếu CQT thấy hệ thống ghi nhận bạn có thu nhập (thể hiện qua chứng từ khấu trừ), nhưng tài khoản ngân hàng lại nhận về hàng tỷ đồng mà không kê khai hoặc kê khai thấp hơn thực tế, hệ thống sẽ báo động rủi ro. Tại ngưỡng trên 1 tỷ đồng/năm, tần suất giao dịch dày đặc sẽ khiến tài khoản của bạn lọt vào "tầm ngắm" giải trình nguồn gốc dòng tiền.

Xem thêm: [Cập Nhật Mới] Đối tượng chịu thuế suất GTGT 0% từ ngày 01/07

2. Khi nào nhận tiền vào tài khoản cá nhân bị truy thu thuế?

CQT không truy thu "bừa bãi" họ chỉ tập trung vào những khoản tiền mang bản chất doanh thu kinh doanh mà bạn "quên" kê khai. Để CQT xác định dòng tiền này dựa trên hai yếu tố cốt lõi: Tính thường xuyên (lặp đi lặp lại nhiều lần) và nội dung chuyển khoản (các từ khóa nhạy cảm như "thanh toán", "mua hàng", "tiền cọc", "ship cod"...).

Bạn cần lưu ý về nghĩa vụ lập hóa đơn theo quy định mới nhất. Khoản 3, Điều 1, Nghị định 70/2025/NĐ-CP (Sửa đổi, bổ sung Khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP) đã quy định:

“1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ...)

Nếu bạn phát sinh hoạt động bán hàng mà không lập hóa đơn, dù nhận tiền qua tài khoản cá nhân, bạn vẫn vi phạm nguyên tắc quản lý hóa đơn. CQT có thể yêu cầu giải trình khi phát hiện các giao dịch lớn hoặc bất thường qua tài khoản của bạn. Nếu bạn không thể đưa ra các chứng cứ hợp pháp để giải trình bản chất dòng tiền, bạn sẽ phải đối mặt với các hình phạt nghiêm khắc sau:

- Phạt 1 đến 3 lần số tiền thuế trốn (tùy theo tình tiết tăng nặng/giảm nhẹ).

- Thông thường là phạt 1,5 lần số tiền thuế trốn.

- Buộc nộp đủ 100% tiền thuế gốc và tiền chậm nộp.

Cụ thể theo Điều 17, Nghị định 125/2020/NĐ-CP, hành vi trốn thuế sẽ bị xử phạt dựa trên số tiền thuế trốn:

1. Phạt tiền 1 lần số thuế trốn đối với người nộp thuế có từ một tình tiết giảm nhẹ trở lên khi thực hiện một trong các hành vi vi phạm sau đây:

a) Không nộp hồ sơ đăng ký thuế; không nộp hồ sơ khai thuế hoặc nộp hồ sơ khai thuế sau 90 ngày, kể từ ngày hết thời hạn nộp hồ sơ khai thuế hoặc kể từ ngày hết thời hạn gia hạn nộp hồ sơ khai thuế, trừ trường hợp quy định tại điểm b, c khoản 4 và khoản 5 Điều 13 Nghị định này;

b) Không ghi chép trong sổ kế toán các khoản thu liên quan đến việc xác định số tiền thuế phải nộp, không khai, khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được hoàn, được miễn, giảm thuế, trừ hành vi quy định tại Điều 16 Nghị định này;

c) Không lập hóa đơn khi bán hàng hóa, dịch vụ, trừ trường hợp người nộp thuế đã khai thuế đối với giá trị hàng hóa, dịch vụ đã bán, đã cung ứng vào kỳ tính thuế tương ứng; lập hóa đơn bán hàng hóa, dịch vụ sai về số lượng, giá trị hàng hóa, dịch vụ để khai thuế thấp hơn thực tế và bị phát hiện sau thời hạn nộp hồ sơ khai thuế;

d) Sử dụng hóa đơn không hợp pháp; sử dụng không hợp pháp hóa đơn để khai thuế làm giảm số thuế phải nộp hoặc tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm;

đ) Sử dụng chứng từ không hợp pháp; sử dụng không hợp pháp chứng từ; sử dụng chứng từ, tài liệu không phản ánh đúng bản chất giao dịch hoặc giá trị giao dịch thực tế để xác định sai số tiền thuế phải nộp, số tiền thuế được miễn, giảm, số tiền thuế được hoàn; lập thủ tục, hồ sơ hủy vật tư, hàng hóa không đúng thực tế làm giảm số thuế phải nộp hoặc làm tăng số thuế được hoàn, được miễn, giảm;

e) Sử dụng hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn thuế không đúng mục đích quy định mà không khai báo việc chuyển đổi mục đích sử dụng, khai thuế với cơ quan thuế;

g) Người nộp thuế có hoạt động kinh doanh trong thời gian xin ngừng, tạm ngừng hoạt động kinh doanh nhưng không thông báo với cơ quan thuế, trừ trường hợp quy định tại điểm b khoản 4 Điều 10 Nghị định này.

2. Phạt tiền 1,5 lần số tiền thuế trốn đối với người nộp thuế thực hiện một trong các hành vi quy định tại khoản 1 Điều này mà không có tình tiết tăng nặng, giảm nhẹ.

3. Phạt tiền 2 lần số thuế trốn đối với người nộp thuế thực hiện một trong các hành vi quy định tại khoản 1 Điều này mà có một tình tiết tăng nặng.

4. Phạt tiền 2,5 lần số tiền thuế trốn đối với người nộp thuế thực hiện một trong các hành vi quy định tại khoản 1 Điều này có hai tình tiết tăng nặng.

5. Phạt tiền 3 lần số tiền thuế trốn đối với người nộp thuế thực hiện một trong các hành vi quy định tại khoản 1 Điều này có từ ba tình tiết tăng nặng trở lên.

Về Xử lý hình sự: Đối với hành vi trốn thuế với số tiền lớn, cá nhân có thể bị truy cứu trách nhiệm hình sự theo quy định tại Khoản 47, Điều 1 Luật số 12/2017/QH14 (sửa đổi bổ sung, Điều 200 Bộ luật Hình sự 2015)

- Trốn thuế từ 100 triệu đến dưới 300 triệu đồng: Phạt tiền tới 500 triệu hoặc phạt tù từ 03 tháng đến 01 năm.

- Trốn thuế từ 1 tỷ đồng trở lên: Phạt tiền tới 4,5 tỷ đồng hoặc phạt tù từ 02 năm đến 07 năm.

Rõ ràng, việc không minh bạch dòng tiền kinh doanh có thể dẫn đến những hậu quả khủng khiếp về tài chính và tự do cá nhân. Do đó, việc duy trì một hệ thống chứng từ minh bạch để giải trình "nguồn gốc dòng tiền" là yếu tố sống còn cho bất kỳ ai có nguồn thu lớn qua tài khoản.

Việc bị truy thu hay không phụ thuộc vào bản chất dòng tiền, không chỉ dựa vào số tiền nhận vào tài khoản. Dịch vụ tư vấn Thuế Ecomtax sẽ hỗ trợ doanh nghiệp bạn:

- Phân loại đúng các khoản tiền chịu thuế

- Xác định nghĩa vụ kê khai phù hợp

- Tránh rủi ro bị truy thu và xử phạt

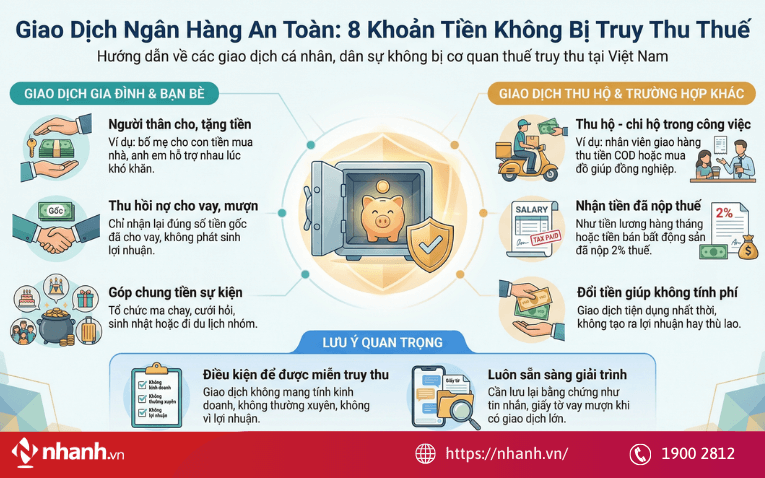

3. Những khoản tiền không bị truy thu Thuế

CQT sẽ không truy thu những khoản tiền mang tính chất dân sự, cá nhân. Dưới đây là 8 trường hợp điển hình bạn cần biết:

- Người thân cho tặng nhau: Tiền bố mẹ cho con cái mua nhà, anh em hỗ trợ nhau lúc khó khăn là giao dịch dân sự, tình cảm gia đình. Đây là khoản không mang tính chất kinh doanh nên không chịu thuế.

- Góp chung tiền sự kiện: Tiền đóng góp chung để tổ chức ma chay, cưới hỏi, sinh nhật hoặc đi du lịch nhóm là khoản thu hộ - chi hộ. Khoản này không tạo ra lợi nhuận cho người đứng ra nhận tiền nên an toàn trước CQT.

- Thu hồi nợ vay, mượn giữa người thân - bạn bè: Bạn cho bạn bè vay 500 triệu và nhận lại đúng 500 triệu tiền gốc. Đây là hoạt động hoàn vốn, không phải thu nhập. Tuy nhiên, bạn nên giữ lại tin nhắn hoặc giấy viết tay vay mượn để giải trình.

- Thu hộ - chi hộ trong công việc: Nhân viên giao hàng nhận tiền COD từ khách rồi chuyển trả lại cho công ty, hoặc bạn đứng ra nhận tiền mua đồ giúp đồng nghiệp. Dòng tiền này chỉ "đi ngang" qua tài khoản, bạn không phải người hưởng lợi.

- Giúp người khác đổi tiền không tính phí: Giao dịch này phát sinh do nhu cầu tiện dụng nhất thời, không tạo ra giá trị gia tăng hay thù lao dịch vụ nên không phát sinh nghĩa vụ thuế.

- Nhận tiền bán bất động sản hoặc tiền lương đã nộp thuế: Khi bán nhà, bạn đã nộp 2% thuế TNCN tại cơ quan chức năng. Tiền lương cũng đã được công ty khấu trừ thuế. Do đó, dòng tiền này hoàn toàn hợp pháp.

- Cho vay hoặc cho mượn cá nhân: Các giao dịch hỗ trợ tiền bạc lẫn nhau mang tính chất dân sự, không diễn ra thường xuyên và liên tục với mục tiêu lợi nhuận thì không nằm trong diện truy thu của CQT.

Cụ thể, các khoản không bị truy thu phải đảm bảo:

- Không mang tính chất kinh doanh kiếm lời.

- Không mang tính chất thường xuyên, lặp lại với giá trị lớn một cách bất thường.

- Không có mục tiêu lợi nhuận từ hoạt động thương mại.

Tuy nhiên, CQT có quyền yêu cầu giải trình nếu phát hiện giao dịch lớn. Nếu không thể đưa ra bằng chứng (tin nhắn, giấy tờ dân sự...), bạn có thể bị phạt vi phạm hành chính hoặc truy cứu trách nhiệm hình sự nếu số tiền trốn thuế lớn.

Đọc ngay: 20 Rủi ro Thuế khiến DN rơi vào danh sách đen của cơ quan Thuế

4. Cách xử lý đúng luật khi tài khoản cá nhân có nguồn vào lớn

Khi dòng tiền đổ về tài khoản cá nhân đã đạt đến ngưỡng tiền tỷ, việc quản lý một cách cảm tính sẽ dẫn đến những hậu quả pháp lý nặng nề. Lời khuyên cho bạn là nếu đã lỡ nhận chung các khoản tiền vào tài khoản cá nhân, hãy chủ động xuất file excel bóc tách rõ ràng: đâu là thu nhập từ kinh doanh, đâu là tiền lương, tiền công và thu nhập khác.

Dưới đây là các bước xử lý đúng luật để xây dựng "lá chắn" bảo vệ hoạt động kinh doanh của bạn:

- Tách bạch rõ ràng tài khoản ngay từ đầu: Việc tách bạch tài khoản là lá chắn đầu tiên để bảo vệ bạn. Bạn nên dùng một tài khoản riêng cho mục đích kinh doanh và một tài khoản riêng cho tiêu dùng cá nhân. Việc tách bạch này giúp quá trình giải trình nguồn tiền trở nên đơn giản, tránh việc phải lục lại từng sao kê của nhiều năm trước.

- Đăng ký Hộ kinh doanh hoặc thành lập Doanh nghiệp: Kinh doanh tiền tỷ dưới danh nghĩa cá nhân tự phát là lựa chọn đầy rủi ro. Đăng ký Hộ kinh doanh giúp bạn nộp thuế đúng luật với mức thuế suất ưu đãi (chỉ từ 1,5% với phân phối hàng hóa). Sau khi nộp thuế, dòng tiền còn lại trong tài khoản là hoàn toàn hợp pháp để bạn tích lũy tài sản bền vững.

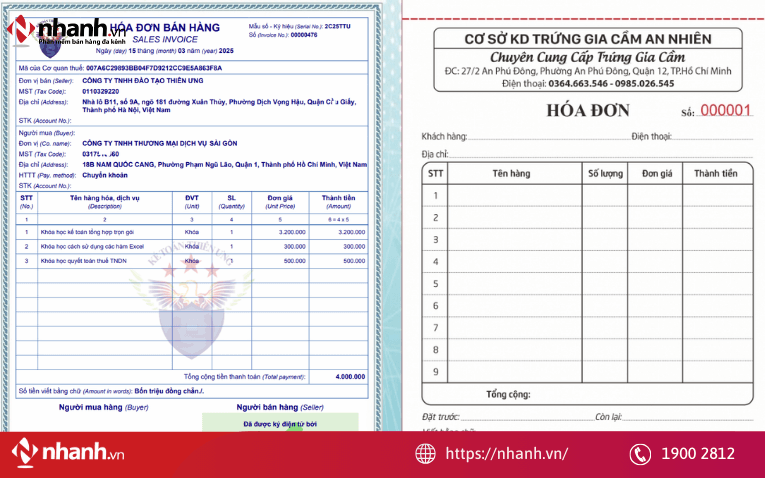

- Làm chủ hóa đơn: Đối với các shop có lượng đơn hàng lớn, giải pháp tối ưu nhất là sử dụng hóa đơn máy tính tiền để khớp đúng doanh thu thực tế. Căn cứ nguyên văn tại Khoản 8, Điều 1, Nghị định số 70/2025/NĐ-CP (Sửa đổi, bổ sung Điều 11 Nghị định số 123/2020/NĐ-CP) quy định về nội dung loại hóa đơn này:

“3. Hóa đơn điện tử khởi tạo từ máy tính tiền có các nội dung sau đây: ... b) Tên, địa chỉ, mã số thuế/số định danh cá nhân/số điện thoại của người mua theo quy định

Quy định này cho phép bạn bỏ trống thông tin người mua trên hóa đơn điện tử khởi tạo từ máy tính tiền nếu khách lẻ không yêu cầu. Bạn có thể sử dụng các giải pháp phần mềm để tự động xuất hóa đơn hàng loạt, giúp doanh thu hóa đơn khớp 100% với sao kê ngân hàng mà không tốn nhiều công sức nhập liệu.

Quy trình Xuất hóa đơn điện tử khởi tạo từ máy tính tiền cho Hộ kinh doanh như sau:

Việc minh bạch hóa dòng tiền trên 1 tỷ đồng/năm không chỉ là tuân thủ pháp luật mà còn là cách để cá nhân kinh doanh bảo vệ tài sản và sự tự do của chính mình. Hãy nhớ rằng mọi dòng tiền đều để lại dấu vết, và sự chủ động kê khai luôn tốt hơn việc chờ đợi bị thanh tra. Đừng đợi đến khi bị CQT gửi giấy mời mới bắt đầu đi tìm cách giải trình. Hãy chủ động chuẩn hóa dòng tiền ngay hôm nay để yên tâm phát triển sự nghiệp kinh doanh bền vững và an toàn pháp lý.

Bạn đang lo lắng về dòng tiền cá nhân? Liên hệ ngay Nhanh.vn để được tư vấn giải pháp hóa đơn an toàn 100%

Xem thêm: [Giải đáp] Tiền chuyển vào tài khoản có bị tính thuế không?

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)