Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Buổi sáng, cửa hàng nhận nước ngọt từ nhà phân phối A và thanh toán trước một phần. Buổi chiều, đại lý bánh kẹo B giao thiếu hai thùng nhưng vẫn ghi đủ trên phiếu. Cuối ngày, nhân viên nhận thêm hàng hóa mỹ phẩm từ nhà cung cấp C, trong đó có vài sản phẩm cận hạn cần đổi lại.

Từng giao dịch riêng lẻ có vẻ dễ kiểm soát. Nhưng đến cuối tháng, chủ cửa hàng có thể gặp tình trạng số tiền ghi trong sổ khác với số nhà cung cấp thông báo. Khi đó, việc tìm khoản lệch thuộc đơn hàng nào thường mất nhiều thời gian hơn cả việc cộng lại tổng công nợ.

Muốn quản lý công nợ nhà cung cấp hiệu quả, cửa hàng cần theo dõi theo từng đối tượng, từng phiếu nhập và từng lần thanh toán. Chỉ ghi một con số tổng “còn nợ bao nhiêu” chưa đủ để truy vết khi xảy ra sai sót.

1. Vì sao nhập hàng từ nhiều nhà cung cấp dễ làm sai công nợ?

2. Những sai sót công nợ nhà cung cấp thường gặp ở cửa hàng tạp hóa

3. Bước 1: Lập bảng tổng hợp công nợ theo từng nhà cung cấp

4. Bước 2: Phân loại các khoản công nợ cần ưu tiên kiểm tra

5. Bước 3: Khoanh vùng và truy vết từng khoản công nợ bị lệch

6. Bước 4: Đối chiếu và xác nhận công nợ định kỳ với nhà cung cấp

7. Quy trình rà soát khi nhà cung cấp báo số nợ khác cửa hàng

8. Khi nào Excel còn đáp ứng, khi nào cửa hàng nên dùng phần mềm?

1. Vì sao nhập hàng từ nhiều nhà cung cấp dễ làm sai công nợ?

Cửa hàng tạp hóa thường nhập hàng từ nhiều nguồn. Nước giải khát có thể lấy từ nhà phân phối khu vực, bánh kẹo lấy từ đại lý, đồ gia dụng nhập từ đầu mối khác, còn một số mặt hàng mua trực tiếp qua nhân viên thị trường.

Mỗi nhà cung cấp lại có cách giao nhận và thanh toán riêng:

- Nhà cung cấp yêu cầu trả đủ ngay khi nhận hàng.

- Nhà cung cấp cho thanh toán sau 7, 15 hoặc 30 ngày.

- Một đơn hàng được trả trước một phần, phần còn lại ghi nợ.

- Chiết khấu được xác nhận sau khi cửa hàng đạt doanh số.

- Hàng lỗi hoặc cận hạn được đổi trả vào lần giao tiếp theo.

- Một người nhận hàng nhưng người khác thực hiện thanh toán.

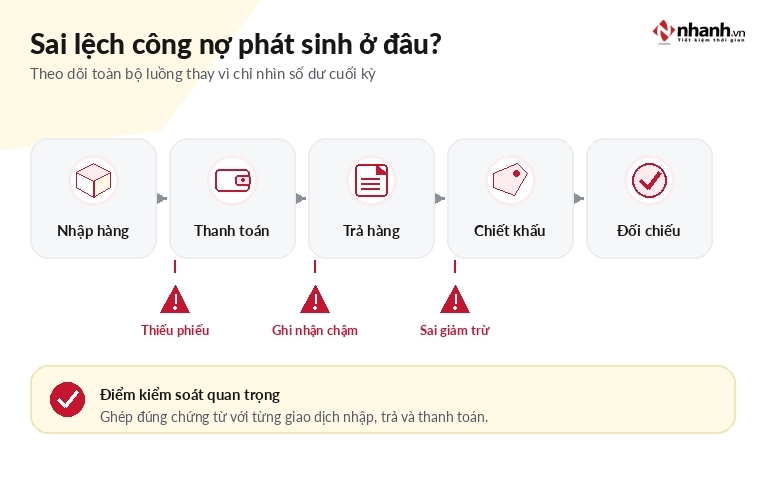

Sai lệch công nợ thường bắt đầu từ những điểm giao nhau này. Phiếu giao hàng nằm ở quầy, giao dịch chuyển khoản nằm trong điện thoại của chủ cửa hàng, hàng trả lại do nhân viên kho xử lý, còn số công nợ được ghi trong một file Excel khác.

Khi các dữ liệu chưa được nối với nhau, cửa hàng có thể biết mình đã nhập hàng và đã trả tiền nhưng lại khó xác định khoản thanh toán đang được trừ cho phiếu nào.

Vì vậy, công nợ nên được xem là một mắt xích trong toàn bộ quy trình quản lý cửa hàng tạp hóa, thay vì một cuốn sổ chỉ được mở ra khi đến cuối tháng.

2. Những sai sót công nợ nhà cung cấp thường gặp ở cửa hàng tạp hóa

2.1. Đã nhận hàng nhưng chưa ghi nhận khoản phải trả

Nhân viên nhận hàng, kiểm đếm rồi đưa sản phẩm lên kệ nhưng quên lập phiếu nhập. Hàng đã có trong cửa hàng, nhà cung cấp đã ghi nhận giao dịch, nhưng sổ công nợ nội bộ chưa có khoản phải trả tương ứng.

Sai sót này dễ xảy ra khi nhà cung cấp giao hàng vào giờ đông khách hoặc giao nhiều chuyến trong cùng một ngày.

2.2. Một lần nhập hàng được ghi nhận hai lần

Nhà cung cấp giao hàng trước, gửi chứng từ sau. Người nhận hàng ghi tay một lần, chủ cửa hàng hoặc kế toán lại nhập thêm lần nữa khi nhận được hóa đơn.

Kết quả là giá trị công nợ tăng lên dù cửa hàng chỉ nhận hàng một lần.

2.3. Đã thanh toán nhưng chưa cập nhật công nợ

Chủ cửa hàng chuyển tiền bằng tài khoản cá nhân nhưng không ghi chú rõ nội dung. Người quản lý sổ công nợ không biết giao dịch đó dùng để thanh toán cho đơn hàng nào nên vẫn giữ nguyên số nợ.

Trường hợp trả tiền mặt cũng dễ bị bỏ sót nếu không có phiếu chi hoặc xác nhận của người nhận tiền.

2.4. Thanh toán bị gắn nhầm nhà cung cấp

Hai nhà phân phối có tên gần giống nhau hoặc cùng cung cấp một nhóm hàng. Khi nhập nhanh, nhân viên có thể chọn nhầm đối tượng công nợ.

Tổng tiền đã chi của cửa hàng vẫn đúng nhưng công nợ chi tiết lại sai: một nhà cung cấp bị ghi trả thừa, nhà cung cấp còn lại vẫn hiện chưa thanh toán.

2.5. Hàng trả lại chưa được giảm trừ

Hàng móp, giao sai, cận hạn hoặc không đạt chất lượng có thể được trả lại sau vài ngày. Nếu cửa hàng chỉ giao hàng lại cho nhân viên thị trường mà không lập phiếu hoặc lưu xác nhận, số phải trả vẫn có thể được theo dõi theo lượng hàng ban đầu.

2.6. Bỏ sót chiết khấu và khoản giảm giá

Một số khoản chiết khấu được áp dụng ngay trên phiếu giao hàng. Một số khoản khác chỉ được xác nhận sau khi kết thúc chương trình hoặc khi cửa hàng đạt mức nhập nhất định.

Nếu khoản giảm trừ chưa được cập nhật, số tiền cửa hàng theo dõi có thể cao hơn số thực tế hai bên đã thỏa thuận.

2.7. Chỉ đối chiếu tổng nợ, không kiểm tra từng phiếu nhập

Nhà cung cấp báo cửa hàng còn nợ 32 triệu đồng, trong khi sổ nội bộ ghi 30,5 triệu đồng. Nếu hai bên chỉ so sánh tổng số tiền, rất khó xác định 1,5 triệu đồng chênh lệch đến từ đâu.

Cách rà soát thực tế là đối chiếu từng phiếu nhập, từng lần thanh toán, từng phiếu trả hàng và từng khoản giảm trừ.

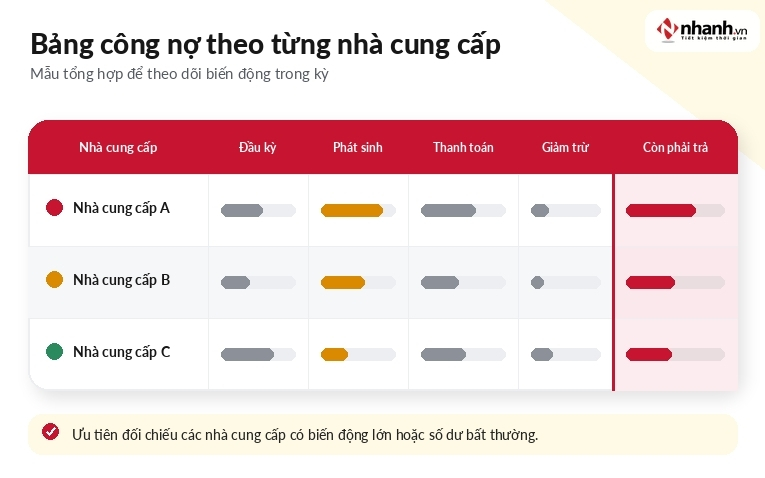

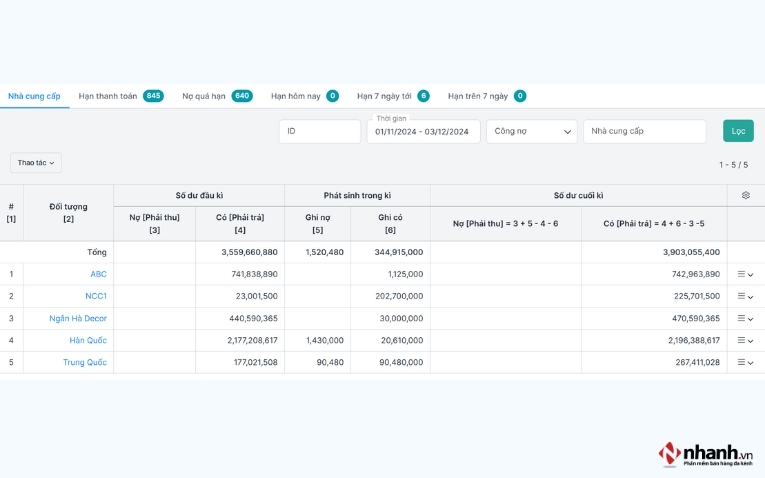

3. Bước 1: Lập bảng tổng hợp công nợ theo từng nhà cung cấp

Bảng tổng hợp công nợ giúp chủ cửa hàng nhìn nhanh nghĩa vụ thanh toán với từng đối tác trong một khoảng thời gian.

Mỗi nhà cung cấp nên có một mã riêng. Không nên gộp chung thành “nhà cung cấp hàng tiêu dùng” hoặc “đại lý nước ngọt” vì khi có chênh lệch, cửa hàng sẽ khó tìm được đúng đối tượng.

| Nhóm thông tin | Nội dung cần theo dõi |

|---|---|

| Nhà cung cấp | Mã, tên, người phụ trách, số điện thoại |

| Công nợ đầu kỳ | Khoản còn phải trả từ kỳ trước |

| Phát sinh nhập hàng | Giá trị hàng thực tế đã nhận trong kỳ |

| Điều chỉnh | Hàng trả lại, giảm giá, chiết khấu |

| Thanh toán | Số đã trả, ngày trả, hình thức thanh toán |

| Số còn phải trả | Khoản chưa thanh toán sau khi cập nhật điều chỉnh |

| Hạn thanh toán | Ngày đến hạn theo thỏa thuận |

| Trạng thái | Chưa đối chiếu, đã xác nhận hoặc đang chờ xử lý |

Bảng tổng hợp dùng để phát hiện nhà cung cấp hoặc khoản nợ có dấu hiệu bất thường. Khi cần tìm nguyên nhân, cửa hàng vẫn phải mở dữ liệu chi tiết của từng giao dịch.

Tình huống thực tế: Cửa hàng thấy công nợ nhà phân phối sữa tăng mạnh trong tháng. Thay vì kiểm tra chứng từ của tất cả đối tác, chủ cửa hàng có thể khoanh vùng riêng nhà phân phối này rồi đối chiếu từng phiếu nhập và từng lần thanh toán.

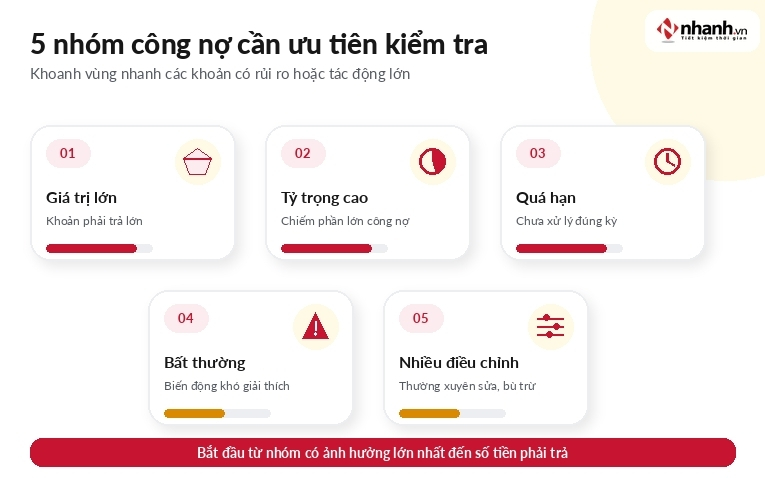

4. Bước 2: Phân loại các khoản công nợ cần ưu tiên kiểm tra

Không phải khoản công nợ nào cũng có mức độ ảnh hưởng giống nhau. Chủ cửa hàng nên ưu tiên rà soát những nhóm có khả năng tác động lớn đến dòng tiền hoặc dễ phát sinh sai sót.

4.1. Khoản nhập hàng có giá trị lớn

Một đơn nhập lớn cần được kiểm tra kỹ số lượng thực nhận, đơn giá, chiết khấu và số tiền đã thanh toán. Chỉ một dòng hàng bị ghi sai cũng có thể tạo ra chênh lệch đáng kể.

4.2. Nhà cung cấp chiếm tỷ trọng công nợ cao

Với cửa hàng tạp hóa, nhóm này thường gồm nhà phân phối bia, nước giải khát, sữa, hóa mỹ phẩm hoặc hàng tiêu dùng nhanh.

Nếu một nhà cung cấp chiếm phần lớn số tiền phải trả, sai lệch tại đây có thể ảnh hưởng đến kế hoạch nhập hàng và khả năng thanh toán của cửa hàng.

4.3. Khoản nợ gần hoặc quá hạn

Những khoản sắp đến hạn nên được kiểm tra trước khi thanh toán. Chủ cửa hàng cần chắc chắn số tiền đã phản ánh đúng hàng thực nhận, hàng trả lại và các khoản giảm trừ đã được hai bên xác nhận.

4.4. Khoản có số dư bất thường

Một số dấu hiệu cần được chú ý:

- Công nợ tăng mạnh dù lượng nhập hàng không thay đổi.

- Cửa hàng đã ngừng nhập nhưng số nợ vẫn phát sinh.

- Số liệu thể hiện cửa hàng trả thừa.

- Nhà cung cấp báo số nợ khác số nội bộ.

- Một khoản thanh toán xuất hiện nhưng không gắn với chứng từ nào.

4.5. Nhà cung cấp thường xuyên có điều chỉnh sau nhập

Nhà cung cấp thường có hàng đổi trả, chiết khấu doanh số hoặc giao bổ sung cần được rà soát thường xuyên hơn. Càng nhiều điều chỉnh sau khi nhận hàng, cửa hàng càng cần lưu rõ chứng từ liên quan.

Mức độ ưu tiên cũng phải dựa trên quy mô thực tế. Khoản nợ 10 triệu đồng có thể bình thường với một siêu thị mini nhưng lại chiếm phần lớn vốn lưu động của cửa hàng tạp hóa gia đình.

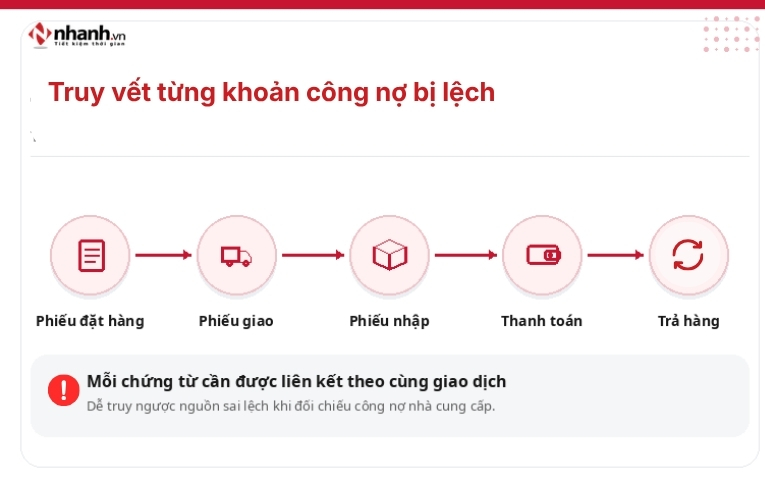

5. Bước 3: Khoanh vùng và truy vết từng khoản công nợ bị lệch

Sau khi xác định nhà cung cấp cần kiểm tra, cửa hàng phải chuyển từ bảng tổng hợp sang sổ chi tiết hoặc danh sách chứng từ.

Các tài liệu nên được đặt cạnh nhau gồm:

- Nội dung đặt hàng.

- Phiếu giao hàng.

- Phiếu nhập kho.

- Hóa đơn hoặc chứng từ bán hàng.

- Phiếu xuất trả nhà cung cấp.

- Xác nhận giảm giá hoặc chiết khấu.

- Phiếu chi tiền mặt.

- Giao dịch chuyển khoản.

- Tin nhắn hoặc biên bản xác nhận điều chỉnh.

Quá trình truy vết cần trả lời được bốn câu hỏi:

- Cửa hàng đã đặt những mặt hàng nào?

- Số lượng thực tế nhận được là bao nhiêu?

- Sau hàng trả và các khoản giảm trừ, số tiền cần thanh toán là bao nhiêu?

- Cửa hàng đã thanh toán khoản nào và vào ngày nào?

Ví dụ:

Giả sử cửa hàng nhận một đơn hàng trị giá 12 triệu đồng và trả trước 7 triệu đồng. Hai ngày sau, cửa hàng trả lại một số thùng bị móp. Cuối tuần, nhà cung cấp xác nhận thêm một khoản chiết khấu doanh số.

Nếu sổ nội bộ chỉ lưu giá trị phiếu nhập ban đầu, số công nợ theo dõi sẽ cao hơn sau khi phát sinh các khoản điều chỉnh. Chủ cửa hàng cần ghép bốn dữ liệu: phiếu nhập, giao dịch trả trước, phiếu trả hàng và xác nhận chiết khấu.

Mỗi khoản điều chỉnh nên ghi rõ đang liên quan đến phiếu nhập nào. Đây là điểm quyết định cửa hàng có thể tìm nhanh nguyên nhân hay phải rà lại toàn bộ giao dịch trong tháng.

Khi chuẩn hóa quy trình, cửa hàng có thể tham khảo hướng dẫn tạo phiếu nhập và phiếu xuất trả nhà cung cấp để hình dung cách tách riêng từng nghiệp vụ nhập hàng và trả hàng.

6. Bước 4: Đối chiếu và xác nhận công nợ định kỳ với nhà cung cấp

Không nên chờ đến khi nhà cung cấp nhắc nợ mới bắt đầu kiểm tra. Càng để nhiều kỳ nhập hàng chồng lên nhau, việc tìm một khoản sai càng mất thời gian.

Khi đối chiếu, hai bên cần thống nhất:

- Số còn phải trả từ kỳ trước.

- Danh sách phiếu nhập phát sinh.

- Các khoản đã thanh toán.

- Hàng trả lại hoặc hàng giao thiếu.

- Chiết khấu và giảm giá.

- Khoản còn phải trả sau điều chỉnh.

- Thời hạn thanh toán tiếp theo.

Gợi ý vận hành: Tần suất dưới đây mang tính tham khảo. Cửa hàng nên điều chỉnh theo giá trị giao dịch, kỳ thanh toán, số lần nhập hàng và mức độ chênh lệch thực tế.

| Nhóm nhà cung cấp | Tần suất đối chiếu gợi ý |

|---|---|

| Giao hàng nhiều lần mỗi tuần | Theo tuần hoặc theo kỳ thanh toán |

| Giá trị nhập hàng lớn | Kiểm tra trước mỗi lần thanh toán |

| Ít phát sinh giao dịch | Có thể đối chiếu vào cuối tháng |

| Đang có số liệu chênh lệch | Rà soát ngay khi phát hiện |

Với cửa hàng nhỏ, việc xác nhận có thể thực hiện bằng bảng đối chiếu, email hoặc nội dung được hai bên thống nhất rõ ràng. Các khoản lớn hoặc kéo dài qua nhiều kỳ nên có chứng từ đầy đủ để thuận tiện kiểm tra về sau.

7. Quy trình rà soát khi nhà cung cấp báo số nợ khác cửa hàng

Khi nhận được thông báo công nợ khác với sổ nội bộ, chủ cửa hàng không nên điều chỉnh ngay theo số tổng mà nhà cung cấp đưa ra. Hãy kiểm tra theo sáu bước sau.

7.1. Yêu cầu bảng chi tiết từ nhà cung cấp

Bảng cần có từng phiếu giao hàng, ngày giao, giá trị, khoản đã thu và các khoản điều chỉnh. Một con số tổng không đủ để tìm nguyên nhân.

7.2. So sánh từng phiếu nhập

Đối chiếu mã phiếu, ngày nhập, số lượng và giá trị. Đánh dấu những phiếu chỉ xuất hiện ở một bên hoặc có số tiền khác nhau.

7.3. Kiểm tra toàn bộ giao dịch thanh toán

Rà lại tiền mặt, tài khoản ngân hàng của cửa hàng và tài khoản cá nhân nếu chủ cửa hàng từng dùng để chuyển tiền.

Những giao dịch có nội dung chuyển khoản không rõ ràng cần được xác nhận lại với nhà cung cấp.

7.4. Tìm các khoản giảm trừ chưa ghi nhận

- Hàng trả lại.

- Hàng giao thiếu.

- Đổi hàng cận hạn.

- Giảm giá sau giao hàng.

- Chiết khấu theo doanh số.

- Khoản đặt cọc đã có từ trước.

7.5. Lập danh sách từng khoản chênh lệch

Không nên ghi chung “lệch 1,5 triệu đồng”. Cần tách thành từng dòng, nêu rõ chứng từ liên quan, nguyên nhân dự kiến và bên cần điều chỉnh.

| Chứng từ | Chênh lệch | Nguyên nhân | Hướng xử lý |

|---|---|---|---|

| Phiếu nhập 00125 | 500.000 đồng | Chưa cập nhật hàng trả | Bổ sung phiếu hoặc xác nhận trả hàng |

| Thanh toán ngày 12/6 | 700.000 đồng | Nhà cung cấp chưa ghi nhận | Gửi lại chứng từ chuyển khoản |

| Chiết khấu tháng | 300.000 đồng | Cửa hàng chưa cập nhật | Bổ sung khoản giảm trừ đã xác nhận |

7.6. Xác nhận lại số dư sau điều chỉnh

Chỉ chốt công nợ khi hai bên đã thống nhất từng khoản chênh lệch. Bảng xác nhận cuối cùng nên được lưu cùng bộ chứng từ của kỳ đối chiếu.

8. Khi nào Excel còn đáp ứng, khi nào cửa hàng nên dùng phần mềm?

Sổ tay hoặc Excel vẫn có thể phù hợp khi cửa hàng có ít nhà cung cấp, số lần nhập không nhiều và chỉ có một người chịu trách nhiệm ghi nhận.

Cửa hàng có thể tham khảo mẫu file quản lý công nợ bằng Excel để chuẩn hóa danh sách nhà cung cấp, số dư đầu kỳ, phát sinh, thanh toán và số dư cuối kỳ.

Tuy nhiên, bảng tính bắt đầu khó kiểm soát khi:

- Một đơn nhập được thanh toán nhiều lần.

- Cửa hàng thường xuyên trả hàng hoặc nhận chiết khấu.

- Nhiều người cùng nhận hàng và thanh toán.

- Số lượng phiếu nhập tăng nhanh.

- Cửa hàng có nhiều kho hoặc nhiều điểm bán.

- Chủ cửa hàng thường xuyên phải tìm lại chứng từ cũ.

- File xuất hiện nhiều phiên bản và không rõ bản nào mới nhất.

Lúc này, bạn cần tìm một phần mềm có dữ liệu nhập hàng, thanh toán và công nợ được quản lý trong cùng một hệ thống để dễ kiểm tra.

Quản lý bán hàng, công nợ dễ dàng hơn với phần mềm quản lý bán hàng Nhanh.POS:

- Nhập hàng, trả hàng nhà cung cấp

- Dễ dàng lọc, quản lý hàng hóa theo từng nhà cung cấp

- Báo cáo doanh thu sản phẩm theo từng nhà cung cấp

- Kiểm soát thu chi - công nợ với từng nhà cung cấp

👉 Dùng thử miễn phí để quản lý nhà cung cấp, hàng hóa và công nợ hiệu quả trên cùng một hệ thống.

9. Câu hỏi thường gặp về quản lý công nợ nhà cung cấp

9.1. Cửa hàng nên đối chiếu công nợ bao lâu một lần?

Không có một tần suất phù hợp cho mọi cửa hàng. Nhà cung cấp giao hàng thường xuyên có thể được đối chiếu theo tuần hoặc theo kỳ thanh toán. Đối tác ít phát sinh có thể rà soát vào cuối tháng. Khoản đang có chênh lệch nên được kiểm tra ngay.

9.2. Có nên quản lý công nợ theo từng phiếu nhập không?

Nên theo dõi theo từng phiếu khi cửa hàng có nhiều lần nhập, trả tiền nhiều đợt hoặc thường xuyên phát sinh hàng trả. Cách này giúp xác định đơn nào chưa thanh toán, đã trả một phần hoặc đang chờ điều chỉnh.

9.3. Nhà cung cấp báo nợ cao hơn số cửa hàng ghi thì xử lý ra sao?

Hãy yêu cầu bảng chi tiết, đối chiếu từng phiếu nhập, kiểm tra giao dịch thanh toán và rà lại hàng trả, chiết khấu. Không nên điều chỉnh theo số tổng khi chưa tìm được chứng từ tạo ra chênh lệch.

9.4. Cửa hàng tạp hóa nhỏ dùng Excel quản lý công nợ có đủ không?

Excel có thể đáp ứng nếu số nhà cung cấp và giao dịch còn ít, dữ liệu do một người quản lý và quy trình thanh toán đơn giản. Khi số phiếu tăng, nhiều người cùng thao tác hoặc thường xuyên phát sinh điều chỉnh, cửa hàng nên cân nhắc công cụ quản lý tập trung.

Quản lý công nợ nhà cung cấp tốt không bắt đầu từ việc lập một bảng thật phức tạp. Điểm quan trọng là mỗi khoản nợ cần truy được về đúng nhà cung cấp, đúng phiếu nhập, đúng lần thanh toán và đúng khoản điều chỉnh. Khi dữ liệu được ghi nhận rõ ràng, cửa hàng có thể phát hiện chênh lệch sớm và chủ động hơn trong kế hoạch trả tiền.

![[HN] NHÂN VIÊN MARKETING FULL TIME](https://pos.nvncdn.com/4e732c-26/art/1-1-.png?v=1785753201)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)