Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Đăng ký thuế lần đầu là bước bắt buộc đối với cá nhân và hộ kinh doanh khi bắt đầu phát sinh hoạt động có nghĩa vụ với ngân sách Nhà nước. Trên thực tế, không ít trường hợp bị xử phạt hành chính chỉ vì đăng ký chậm, đăng ký sai thủ tục hoặc thiếu thông tin, dù quy mô kinh doanh không lớn.

Trong nội dung dưới đây, tôi sẽ tổng hợp hướng dẫn đăng ký thuế lần đầu cho cá nhân và hộ kinh doanh một cách đầy đủ, dễ hiểu và đúng quy định, giúp bạn tiết kiệm thời gian thực hiện thủ tục, đồng thời hạn chế rủi ro về thuế trong quá trình hoạt động sau này.

![[Mới] Hướng dẫn đăng ký thuế lần đầu cho cá nhân, hộ kinh doanh](https://pos.nvncdn.com/4e732c-26/art/dang-ky-thue-lan-dau-1-1-.png?v=1769566716)

1. Đăng ký thuế là gì?

Đăng ký thuế là thủ tục hành chính bắt buộc mà người nộp thuế (cá nhân, hộ kinh doanh, doanh nghiệp hoặc tổ chức) thực hiện với cơ quan quản lý thuế hoặc cơ quan đăng ký kinh doanh để kê khai và cung cấp các thông tin cơ bản phục vụ cho việc định danh thuế.

Thông qua việc đăng ký thuế, cơ quan thuế sẽ cấp mã số thuế hoặc ghi nhận thông tin thuế tương ứng, làm căn cứ để theo dõi, quản lý toàn bộ nghĩa vụ thuế của người nộp thuế trong suốt quá trình hoạt động.

Đăng ký thuế là bước khởi đầu bắt buộc trước khi cá nhân, hộ kinh doanh hay doanh nghiệp thực hiện các nghĩa vụ liên quan đến thuế. Việc đăng ký thuế lần đầu không chỉ mang tính thủ tục mà còn có ý nghĩa quan trọng trong quá trình hoạt động:

- Đảm bảo tuân thủ quy định pháp luật về thuế, tránh các rủi ro pháp lý ngay từ giai đoạn đầu.

- Là cơ sở để kê khai, nộp thuế và quyết toán thuế theo đúng quy định.

- Điều kiện bắt buộc để sử dụng hóa đơn, hoàn thuế, khấu trừ thuế và thực hiện các giao dịch tài chính hợp pháp.

- Giúp cơ quan thuế quản lý, theo dõi nghĩa vụ thuế của từng đối tượng một cách thống nhất và minh bạch.

- Tránh bị xử phạt hành chính: theo quy định hiện hành, hành vi chậm đăng ký thuế có thể bị phạt tiền từ 2 triệu đồng đến 20 triệu đồng, tùy mức độ và thời gian vi phạm.

Xem thêm: Hướng dẫn chi tiết khai thuế hộ kinh doanh nộp theo phương pháp kê khai

2. Đối tượng bắt buộc phải thực hiện đăng ký thuế

Theo quy định tại Điều 4 Thông tư 86/2024/TT-BTC, việc đăng ký thuế không chỉ áp dụng cho doanh nghiệp mà còn mở rộng cho nhiều nhóm tổ chức, cá nhân có phát sinh nghĩa vụ với ngân sách nhà nước.

Cụ thể, các đối tượng bắt buộc phải đăng ký thuế lần đầu được phân loại như sau:

| Đối tượng chính đăng ký thuế lần đầu | Ghi chú |

| Tổ chức kinh tế | Bao gồm các tổ chức hoạt động kinh tế không thực hiện đăng ký qua cơ quan đăng ký kinh doanh nhưng vẫn phát sinh nghĩa vụ thuế, chẳng hạn: Doanh nghiệp chuyên ngành, tổ chức lực lượng vũ trang, tổ chức chính trị xã hội, đơn vị sự nghiệp có hoạt động kinh tế, tổ chức biên giới, văn phòng đại diện nước ngoài, tổ hợp tác không đăng ký kinh doanh |

| Tổ chức khác | Tổ chức không kinh doanh nhưng có nghĩa vụ nộp ngân sách nhà nước; tổ chức, cá nhân sử dụng viện trợ để mua hàng hóa, dịch vụ tại Việt Nam; cơ quan đại diện ngoại giao, dự án ODA được hoàn VAT. |

| Nhà thầu nước ngoài | Là tổ chức hoặc cá nhân nước ngoài không có pháp nhân tại Việt Nam, không cư trú tại Việt Nam, có phát sinh thu nhập hoặc nghĩa vụ thuế tại Việt Nam. |

| Nhà cung cấp nước ngoài | Nhà cung cấp không có cơ sở thường trú hay cư trú tại Việt Nam, kinh doanh TMĐT, nền tảng số với tổ chức hoặc cá nhân Việt Nam. |

| Tổ chức/cá nhân khấu trừ nộp thay | Các đơn vị có trách nhiệm khấu trừ và nộp thuế thay (trừ cơ quan chi trả thu nhập từ tiền lương, tiền công); ngân hàng thương mại, trung gian thanh toán, tổ chức được ủy quyền của NCC nước ngoài. |

| Đối tác dầu khí | Người điều hành hoạt động dầu khí, doanh nghiệp liên doanh, nhà thầu dầu khí, Tập đoàn Dầu khí Việt Nam (phần chia dầu khí vùng chồng lấn). |

| Hộ và cá nhân kinh doanh | Cá nhân biên giới mua bán hàng hóa; hộ gia đình, cá nhân sản xuất kinh doanh không phải đăng ký hộ kinh doanh. |

| Cá nhân chịu TNCN | Cá nhân có phát sinh thu nhập chịu thuế TNCN (trừ cá nhân kinh doanh). |

| Người phụ thuộc | Cá nhân được đăng ký là người phụ thuộc để giảm trừ gia cảnh theo quy định thuế TNCN. |

| Ủy nhiệm thu | Tổ chức/cá nhân được cơ quan thuế ủy nhiệm thu thuế theo quy định. |

| Khác | Tổ chức, hộ gia đình, cá nhân khác có phát sinh nghĩa vụ với ngân sách nhà nước theo quy định của pháp luật thuế. |

Cá nhân kinh doanh và hộ kinh doanh có phương pháp tính thuế khác nhau không? Đây là câu hỏi được các cá nhân kinh doanh quan tâm. Video dưới đây sẽ giải thích rõ hơn về vấn đề này.

Không ít cá nhân, hộ kinh doanh gặp vướng mắc ngay từ bước đầu khi đăng ký thuế do chưa xác định đúng đối tượng áp dụng hoặc lựa chọn nhầm loại hình theo quy định pháp luật. Việc này dễ dẫn đến đăng ký chậm, đăng ký sai và tiềm ẩn rủi ro bị xử phạt.. Dịch vụ tư vấn Thuế Ecomtax sẽ giúp bạn:

- Xác định chính xác đối tượng thuộc diện phải đăng ký thuế

- Định hướng loại hình đăng ký phù hợp ngay từ đầu

- Hạn chế tối đa nguy cơ bị xử phạt do đăng ký sai hoặc không đúng thời hạn

3. Hướng dẫn đăng ký thuế lần đầu cho cá nhân, hộ kinh doanh

Theo khoản 1 Điều 22 Thông tư 86/2024/TT-BTC, cá nhân kinh doanh và hộ kinh doanh bắt buộc phải thực hiện đăng ký thuế lần đầu ngay khi phát sinh hoạt động kinh doanh hoặc nghĩa vụ thuế.

Việc đăng ký lần đầu không chỉ là yêu cầu pháp lý mà còn là điều kiện để được cấp mã số thuế, kê khai nộp thuế và sử dụng hóa đơn hợp pháp.

Đăng ký thuế lần đầu cho hộ kinh doanh

| Phân loại | Địa điểm nộp | Hồ sơ đăng ký thuế lần đầu | Ghi chú |

| Đăng ký qua một cửa liên thông | Cơ quan đăng ký hộ kinh doanh | Thực hiện theo bộ hồ sơ đăng ký hộ kinh doanh do Chính phủ quy định. | Cơ quan thuế sẽ tự động cấp mã số thuế đồng thời với Giấy chứng nhận đăng ký hộ kinh doanh. |

| Đăng ký trực tiếp tại cơ quan thuế | Chi cục Thuế /Chi cục Thuế khu vực nơi: Có địa điểm kinh doanh cố định hoặc bất động sản cho thuê hoặc nơi cư trú (nếu không có địa điểm kinh doanh cố định). | Tờ khai đăng ký thuế mẫu 03-ĐK-TCT hoặc hồ sơ khai thuế theo quy định. Trường hợp cá nhân nước ngoài hoặc cá nhân hoạt động thương mại biên giới cần kèm: Bản sao hộ chiếu hoặc giấy tờ thương mại biên giới theo Nghị định 14/2018/NĐ-CP. | Tùy từng trường hợp, cá nhân có thể sử dụng mã số thuế cá nhân (10 số) hoặc mã số định danh cá nhân để thực hiện nghĩa vụ thuế. |

| Đăng ký thông qua hồ sơ khai thuế | Chi cục Thuế nơi phát sinh nghĩa vụ ngân sách nhà nước | Hồ sơ khai thuế theo quy định hoặc Phiếu chuyển thông tin (trường hợp liên thông thủ tục) |

Đăng ký thuế lần đầu cho cá nhân

Căn cứ khoản 2 Điều 22 Thông tư 86/2024/TT-BTC, khi phát sinh nghĩa vụ thuế, cá nhân phải thực hiện đăng ký thuế lần đầu. Đăng ký có thể theo hai hướng: sử dụng số định danh cá nhân (SDĐCN) hoặc được cấp mã số thuế (MST) riêng 10 số. Mỗi trường hợp sẽ tương ứng với cách nộp hồ sơ và cơ quan tiếp nhận khác nhau.

| Phân loại trường hợp | Loại MST | Địa điểm nộp | Hồ sơ đăng ký thuế lần đầu |

| Trường hợp 1: Dùng số định danh cá nhân (SDĐCN) - hình thức phổ biến với cá nhân cư trú tại Việt Nam. | SDĐCN | ||

| a) Qua cơ quan chi trả thu nhập có ủy quyền | Cơ quan chi trả thu nhập (chỉ chọn 01 đơn vị). | Cá nhân lập Văn bản ủy quyền 41/UQ-ĐKT. Cơ quan chi trả tổng hợp và lập: mẫu 05-ĐK-TH-TCT (đối với cá nhân) và mẫu 20-ĐK-TH-TCT (đối với người phụ thuộc) sau đó gửi cơ quan thuế quản lý trực tiếp. | |

| b) Không qua/ không thông qua ủy quyền cho các cơ quan chi trả | Cục Thuế nơi cá nhân làm việc (tổ chức quốc tế, ĐSQ chưa khấu trừ) hoặc nơi phát sinh công việc tại Việt Nam (thu nhập nước ngoài) hoặc Chi cục Thuế nơi cư trú (trường hợp khác) | Cá nhân: 05-ĐK-TCT Người phụ thuộc: 20-ĐK-TCT | |

| c) Đăng ký thuế lần đầu thông qua hồ sơ khai thuế | Chi cục Thuế nơi phát sinh nghĩa vụ ngân sách nhà nước | Hồ sơ khai thuế hoặc Phiếu chuyển thông tin theo cơ chế liên thông. | |

| Trường hợp 2: Được cấp MST riêng | MST 10 số | ||

| a) Qua cơ quan chi trả thu nhập có ủy quyền | Cơ quan nơi chi trả thu nhập (chỉ 1 nơi) | Hồ sơ cá nhân: 41/UQ-ĐKT; Bản sao hộ chiếu/giấy tờ cá nhân. Cơ quan chi trả tổng hợp: 05-ĐK-TH-TCT (cá nhân); 20-ĐK-TH-TCT (người phụ thuộc) và gửi cơ quan thuế quản lý. | |

| b) Không qua/ không ủy quyền cơ quan chi trả | Cục Thuế nơi làm việc (tổ chức quốc tế, ĐSQ) hoặc nơi phát sinh công việc tại Việt Nam (thu nhập nước ngoài) | Cá nhân: 05-ĐK-TCT kèm bản sao hộ chiếu (và văn bản bổ nhiệm nếu có). Người phụ thuộc: 20-ĐK-TCT kèm giấy tờ hợp lệ. | |

| c) Thông qua hồ sơ khai thuế | Chi cục Thuế nơi phát sinh nghĩa vụ thuế | Hồ sơ khai thuế kèm bản sao Hộ chiếu / giấy tờ cá nhân | |

| Trường hợp 3: Cá nhân khấu trừ/nộp thay hoặc ủy nhiệm thu (điểm g, m) | Thực hiện như điểm a, c, d khoản 6 Điều 7 Thông tư 86/2024/TT-BTC. | Hồ sơ tương ứng tại điểm a, c, d khoản 6 Điều 7 Thông tư 86/2024/TT-BTC. | |

| Trường hợp 4: Cá nhân nước ngoài không cư trú hoặc nhà cung cấp nước ngoài (điểm e) | Theo Thông tư hướng dẫn Luật Quản lý thuế và các quy định riêng đối với nhà cung cấp nước ngoài. | Theo quy định riêng |

Đọc thêm: 7 bước nộp thuế điện tử online nhanh, đúng quy định và dễ hiểu

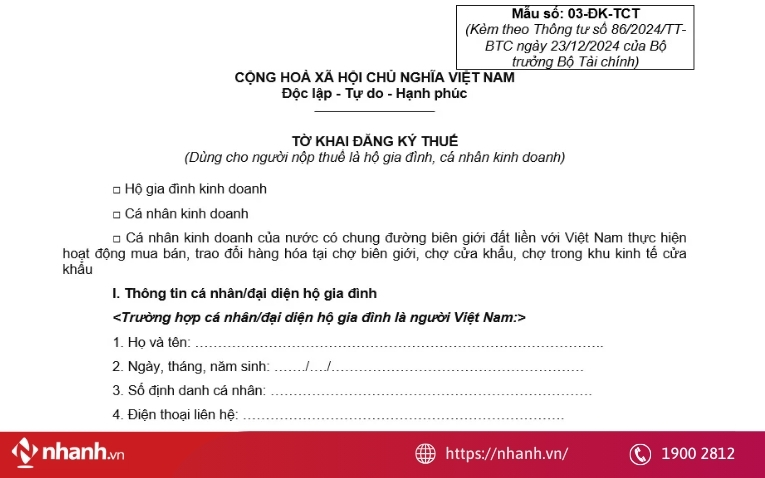

4. Cách ghi và nộp tờ khai đăng ký thuế mẫu số 03-ĐK-TCT online

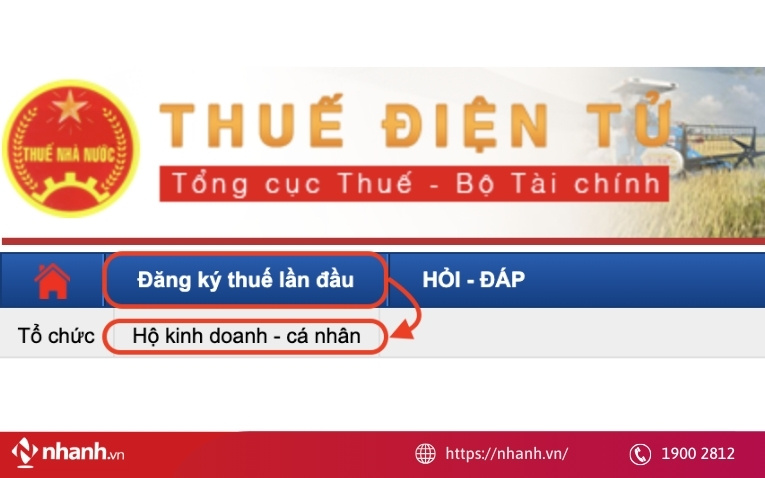

Nộp mẫu 03-ĐK-TCT có thể thực hiện hoàn toàn trên Cổng Thuế điện tử.

Bước 1: Đăng nhập vào tài khoản thuế điện tử

Truy cập Cổng Thuế điện tử (https://thuedientu.gdt.gov.vn/), sau đó chọn Hộ kinh doanh - Cá nhân > Đăng nhập. Bạn có thể đăng nhập bằng tài khoản Thuế điện tử, hoặc tài khoản Định danh điện tử (VNeID).

Trường hợp chưa có tài khoản thuế điện tử, bạn có thể đăng nhập trực tiếp bằng VNeID:

- Nhập số định danh cá nhân + mật khẩu (hoặc quét QR trên app VNeID)

- Nhập mã OTP gửi qua SMS

- Xác nhận và nhập Passcode VNeID để hoàn tất đăng nhập.

Bước 2: Chọn loại hồ sơ đăng ký thuế lần đầu

Sau khi vào hệ thống: Chọn Đăng ký thuế lần đầu > Kê khai và nộp hồ sơ

Chọn hồ sơ: 03-ĐK-TCT Tờ khai đăng ký (dành cho hộ gia đình, cá nhân kinh doanh) > Nhấn Tiếp tục.

Bước 3: Kiểm tra và bổ sung thông tin cá nhân

Hệ thống sẽ hiển thị thông tin định danh của bạn. Nếu còn thiếu hoặc sai, bạn cập nhật các trường cho phép chỉnh sửa, sau đó tiếp tục sang bước kê khai chi tiết.

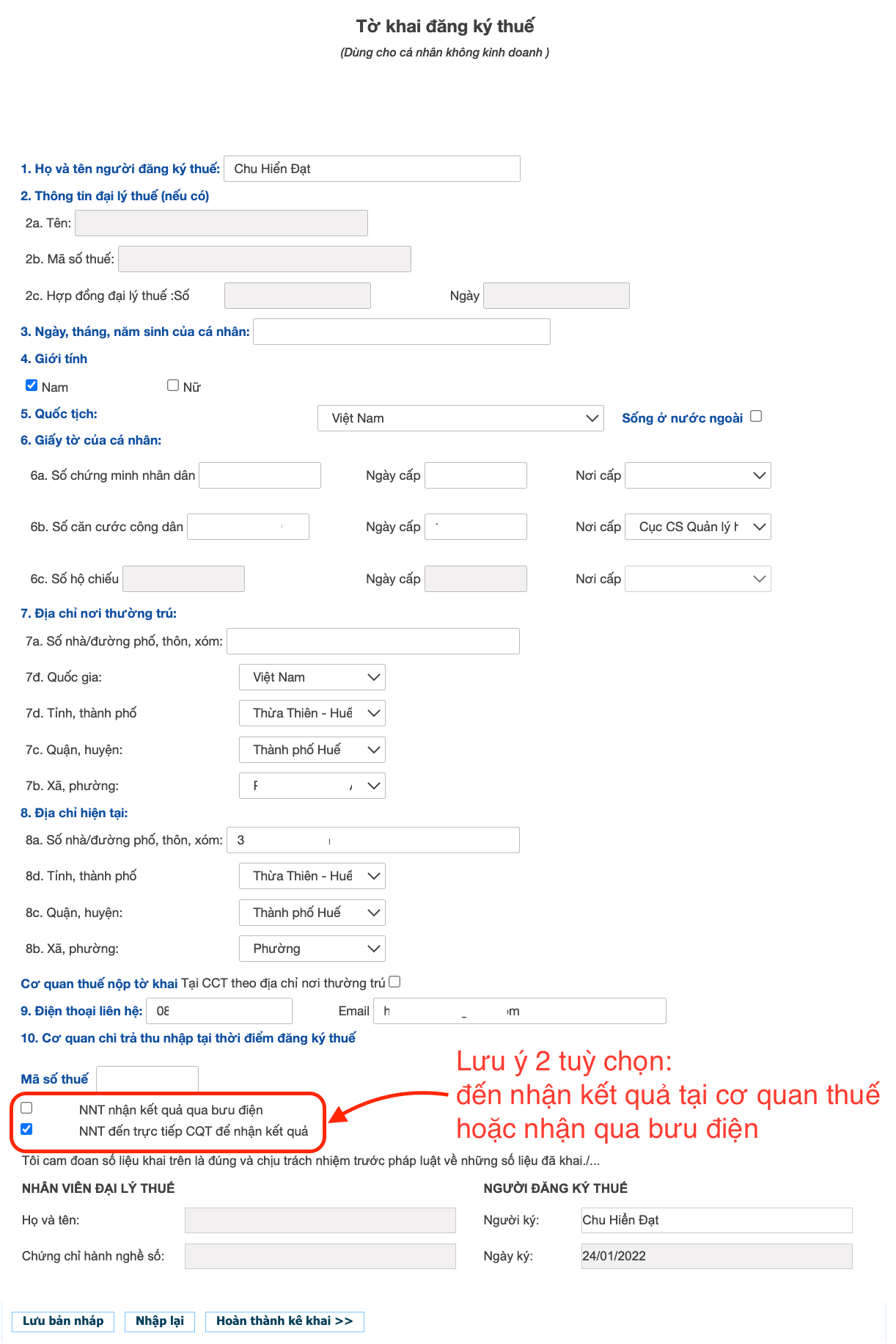

Bước 4: Kê khai nội dung trên mẫu 03-ĐK-TCT

Khi nhập dữ liệu, cần lưu ý:

- Trường có dấu (*) là bắt buộc

- Trường màu xám: hệ thống tự động lấy từ VNeID, không chỉnh sửa

- Trường màu trắng: được phép nhập hoặc sửa.

Xác định đối tượng kê khai 1 trong 3 nhóm:

- Hộ gia đình kinh doanh

- Cá nhân kinh doanh

- Cá nhân kinh doanh khu vực biên giới.

Thông tin người nộp thuế:

- Với người Việt Nam: họ tên, ngày sinh, SDĐCN thường được khóa sẵn. Bạn chỉ bổ sung điện thoại, email khi cần.

- Với người nước ngoài/Việt Nam ở nước ngoài: khai đầy đủ giới tính, quốc tịch, số giấy tờ, ngày và nơi cấp giấy tờ cá nhân.

Địa chỉ:

- Người có SDĐCN: hệ thống tự động lấy địa chỉ thường trú; bạn chỉ điều chỉnh “nơi ở hiện tại” nếu khác thực tế.

- Người không có SDĐCN: phải nhập đầy đủ cả địa chỉ thường trú và hiện tại.

Thông tin hoạt động kinh doanh:

- Tên cửa hàng/thương hiệu

- Địa chỉ kinh doanh (hoặc địa chỉ BĐS cho thuê / địa chỉ cư trú nếu không cố định)

- Số điện thoại, email (nếu có)

- Địa chỉ nhận thông báo thuế (chỉ khai khi khác địa chỉ kinh doanh)

- Ngành nghề kinh doanh chính

- Ngày bắt đầu hoạt động

- Phương pháp tính thuế GTGT (kê khai hoặc khoán - đa số hộ/cá nhân nhỏ lẻ chọn khoán).

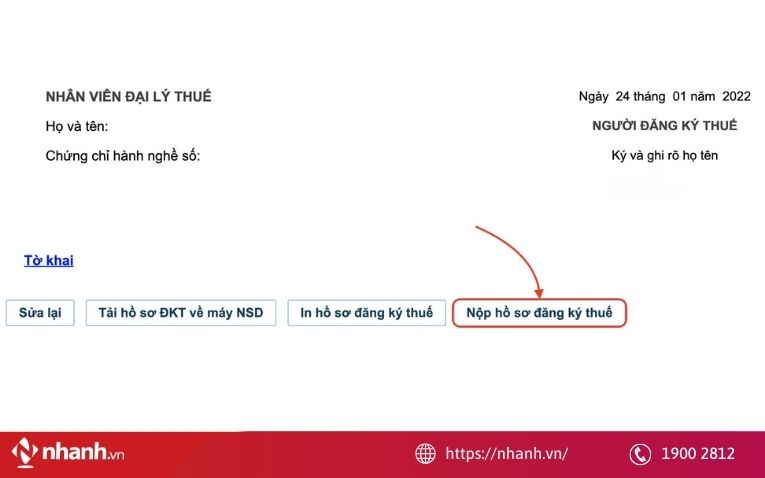

Bước 5: Ký và nộp tờ khai

Nhập họ tên người ký (cá nhân hoặc đại diện hộ gia đình). Kiểm tra lại toàn bộ thông tin > Chọn Hoàn thành kê khai > Nộp hồ sơ đăng ký thuế.

Khi hệ thống báo gửi thành công, hồ sơ đăng ký thuế lần đầu của bạn đã được chuyển đến cơ quan thuế để xử lý.

Xem thêm:

Đăng ký thuế lần đầu không chỉ là yêu cầu pháp lý mà còn là nền tảng để cá nhân, hộ kinh doanh thực hiện kê khai, nộp thuế, xuất hóa đơn và quản lý hoạt động kinh doanh một cách hợp lệ. Hy vọng với Hướng dẫn đăng ký thuế lần đầu cho cá nhân, hộ kinh doanh mà tôi đã chia sẻ, bạn có thể nắm rõ hồ sơ, đúng nơi nộp và thực hiện theo quy trình hướng dẫn.

Doanh nghiệp, hộ kinh doanh, cá nhân cần chủ động hoàn thành thủ tục nhanh chóng, tránh các khoản phạt không đáng có và đảm bảo hoạt động kinh doanh diễn ra ổn định, minh bạch.

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[HN] NHÂN VIÊN MARKETING FULL TIME](https://pos.nvncdn.com/4e732c-26/art/1-1-.png?v=1785753201)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)