Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Sáng ngày 10/12/2025, Quốc hội đã thông qua Luật thuế thu nhập cá nhân (sửa đổi) với nhiều thay đổi mang tính bước ngoặt. Một trong những nội dung nổi bật được thông qua tại Luật thuế TNCN (sửa đổi) này là quy định: Hộ và Cá nhân kinh doanh có doanh thu dưới 500 triệu đồng/năm được miễn thuế và xóa bỏ cơ chế thuế khoán. Hãy cùng với tôi cập nhập những thay đổi quan trọng, cách áp dụng chính sách mới này trong bài chia sẻ dưới đây nhé!

![[Mới] Hộ kinh doanh có doanh thu dưới 500 triệu đồng không phải đóng thuế](https://pos.nvncdn.com/4e732c-26/art/moi-ho-kinh-doanh-co-doanh-thu-duoi-500-trieu-nam-khong-phai-nop-thue-thu-nhap-ca-nhan.jpg?v=1772076025)

1. Hộ kinh doanh có doanh thu dưới 500 triệu đồng được miễn thuế

Sáng ngày 10/12/2025, Quốc hội tiến hành biểu quyết bằng hình thức biểu quyết điện tử. Kết quả có 438/443 đại biểu tham gia biểu quyết tán thành, chiếm 92,60%, như vậy Quốc hội đã thông qua Luật Thuế thu nhập cá nhân (sửa đổi) với 4 Chương, 30 Điều.

Tại Luật Thuế thu nhập cá nhân 2025 (sửa đổi), Quốc hội đã chính thức xác định ngưỡng doanh thu chịu thuế đối với hộ và cá nhân kinh doanh tại Luật Thuế Thu nhập cá nhân 2025 (sửa đổi). Theo quy định mới, mức doanh thu 500 triệu đồng/năm sẽ là mốc để xác định nghĩa vụ thuế: phần doanh thu dưới mức này không phải nộp thuế TNCN, đồng thời mức doanh thu không chịu thuế GTGT cũng được điều chỉnh tương ứng lên 500 triệu đồng/năm. Điều này đồng nghĩa những hộ kinh doanh có doanh thu dưới ngưỡng quy định sẽ được miễn hoàn toàn hai sắc thuế.

Trước khi chốt mức 500 triệu đồng, dự thảo Luật từng đề xuất ngưỡng 200 triệu đồng/năm tại Luật Thuế GTGT 2024. Tuy nhiên, mức này được đánh giá là không phù hợp với thực tế hoạt động của hộ kinh doanh và chưa đảm bảo sự tương đồng với chính sách giảm trừ gia cảnh dành cho người lao động.

Với mức điều chỉnh lên 500 triệu đồng/năm và áp dụng theo cơ chế trừ trước khi tính thuế, các hộ và cá nhân kinh doanh sẽ giảm đáng kể nghĩa vụ thuế phải nộp. Theo ước tính của cơ quan thuế cho thấy tổng số thuế được giảm cho nhóm đối tượng này vào khoảng 11.800 tỷ đồng mỗi năm, tạo ra tác động tích cực trong bối cảnh sản xuất, kinh doanh còn nhiều khó khăn.

=> Như vậy, hộ kinh doanh có doanh thu dưới 500 triệu/năm không phải nộp thuế thu nhập cá nhân, cũng như không phải nộp thuế giá trị gia tăng.

Theo Điều 4 Thông tư 40/2021/TT-BTC quy định hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

Hộ kinh doanh, cá nhân kinh doanh theo hình thức nhóm cá nhân, hộ gia đình thì mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế TNCN được xác định cho một (01) người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

Đọc ngay: Hướng dẫn chế độ kế toán cho hộ kinh doanh theo quy định mới từ năm 2026

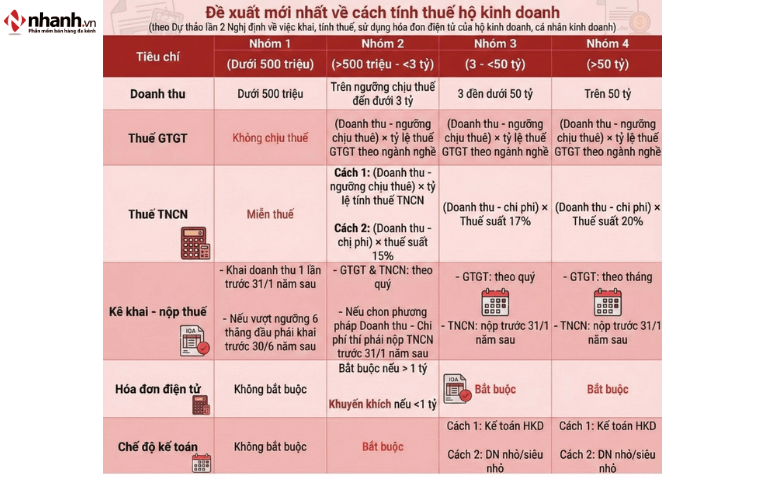

2. Quy định về phương pháp tính thuế theo doanh thu cho hộ kinh doanh

Luật Thuế thu nhập cá nhân (sửa đổi) quy định rằng nhóm hộ và cá nhân kinh doanh có doanh thu từ trên 500 triệu đến 3 tỷ đồng/năm được lựa chọn phương pháp tính thuế phù hợp với hoạt động kinh doanh của mình.

Điểm mới quan trọng là việc bổ sung phương pháp tính thuế dựa trên thu nhập (lợi nhuận). Tức là lấy (doanh thu - chi phí hợp lệ) sau đó áp thuế trên phần chênh lệch.

Từ năm 2026, hộ kinh doanh trong ngưỡng doanh thu 500 triệu - 3 tỷ đồng có thể lựa chọn một trong hai cách tính thuế sau:

- Tính thuế theo thu nhập thực tế (doanh thu - chi phí hợp lý): Phần thu nhập chịu thuế được áp thuế suất 15%.

- Tính thuế theo tỷ lệ trên doanh thu: Chỉ doanh thu vượt mức 500 triệu đồng/năm mới được đưa vào căn cứ tính thuế; thuế suất áp dụng theo tỷ lệ 0,5% - 2% tùy lĩnh vực, tương tự cách tính hiện hành.

Ngoài ra:

- Hộ kinh doanh có doanh thu trên 3 tỷ đến 50 tỷ đồng/năm: Áp thuế suất 17%.

- Hộ kinh doanh có doanh thu trên 50 tỷ đồng/năm: Áp thuế suất 20%.

Đối với thuế GTGT (VAT), các hộ có doanh thu trên 500 triệu đồng/năm tiếp tục nộp thuế theo tỷ lệ 1% - 5% trên doanh thu tùy ngành nghề.

Căn cứ theo Công văn 18491/BTC-CST năm 2025 tiếp thu, giải trình ý kiến thẩm tra, ý kiến của Đại biểu về dự án Luật Thuế TNCN (sửa đổi) như sau:

- Về thuế đối với cá nhân kinh doanh

Dự thảo Luật trình Quốc hội đưa lại mức doanh thu không phải nộp thuế mà Luật Thuế giá trị gia tăng số 48/2024/QH15 sửa đổi Luật Thuế TNCN đã quy định là 200 triệu đồng /năm, đồng thời quy định cá nhân có doanh thu trên 3 tỷ đồng áp dụng thuế theo thu nhập nhân với thuế suất (tương tự như doanh nghiệp nhỏ và vừa), trong đó trường hợp cá nhân có doanh thu trên 3 tỷ đến 50 tỷ đồng áp dụng thuế suất 17%, trường hợp cá nhân có doanh thu trên 50 tỷ đồng áp dụng thuế suất 20%, giao Chính phủ điều chỉnh mức doanh thu không phải nộp thuế. Đối với cá nhân kinh doanh có doanh thu trên 200 triệu đến 3 tỷ đồng/năm thì áp dụng thuế theo tỷ lệ trên doanh thu mà dự thảo Luật kế thừa quy định của Luật hiện hành.

[...]

- Bổ sung quy định đối với hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng/năm áp dụng tính thuế theo thu nhập (doanh thu - chi phí) để đảm bảo thu thuế theo đúng bản chất của thuế thu nhập cá nhân và áp dụng thuế suất 15% tương tự như thuế suất thuế thu nhập doanh nghiệp quy định tại Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15 đối với doanh nghiệp có doanh thu dưới 3 tỷ đồng/năm. Theo đó, tất cả hộ, cá nhân kinh doanh đều nộp thuế theo thu nhập thực tế, nếu có thu nhập ít thì nộp ít, thậm chí nếu không có thu nhập thì không phải nộp thuế. Vì vậy, mức doanh thu không phải nộp thuế sẽ không còn nhiều tác động đến hộ, cá nhân kinh doanh phải nộp thuế. Trường hợp, hộ, cá nhân kinh doanh không xác định được chi phí thì mới nộp thuế theo tỷ lệ trên doanh thu.

[...]

Theo đó, tại Công văn 18491 đề xuất tính thuế theo thu nhập (doanh thu - chi phí) đối với hộ kinh doanh có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng/năm để đảm bảo thu thuế theo đúng bản chất của thuế thu nhập cá nhân.

Mặt khác, ngày 10/12/2025, Quốc hội thông qua Luật Thuế thu nhập cá nhân (sửa đổi). Trong đó, về huế đối với hộ và cá nhân kinh doanh: Luật Thuế thu nhập cá nhân (sửa đổi) nhằm giảm gánh nặng tuân thủ và tạo thuận lợi cho hộ, cá nhân kinh doanh, đặc biệt là các hộ kinh doanh nhỏ và vừa, Chính phủ đã rà soát và chỉnh lý quy định về thuế đối với hộ, cá nhân kinh doanh như sau:

1) Điều chỉnh mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỉ lệ trên doanh thu. Đồng thời điều chỉnh mức doanh thu không chịu thuế giá trị gia tăng tương ứng lên 500 triệu.

(2) Bổ sung phương pháp tính thuế trên thu nhập đối với hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng. Áp dụng thuế suất 15% tương tự như thuế suất thuế thu nhập doanh nghiệp đối với doanh nghiệp có doanh thu dưới 3 tỷ đồng/năm. Đồng thời, quy định các cá nhân này được lựa chọn phương pháp tính thuế theo tỉ lệ trên doanh thu hoặc theo thu nhập

Việc xác định doanh thu tính thuế và kê khai đúng theo phương pháp doanh thu dễ gây nhầm lẫn, đặc biệt với hộ kinh doanh mới chuyển sang kê khai. Dịch vụ EcomTax hỗ trợ hộ kinh doanh kê khai thuế đúng quy định, theo dõi doanh thu - chi phí - nghĩa vụ thuế rõ ràng, tránh rủi ro truy thu hoặc phạt không đáng có.

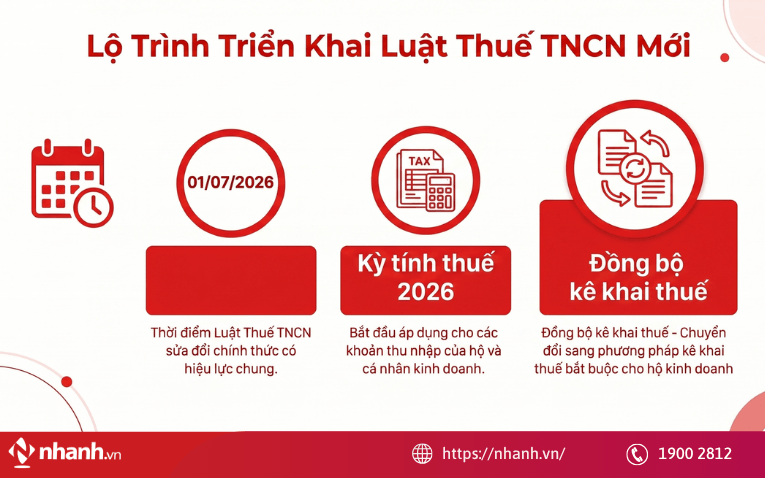

3. Thời điểm áp dụng Luật Thuế thu nhập cá nhân (sửa đổi)

Theo cập nhật mới nhất từ Quốc hội, thời điểm áp dụng của Luật Thuế thu nhập cá nhân (sửa đổi) được quy định rõ ràng như sau:

- Luật Thuế TNCN (sửa đổi) sẽ chính thức có hiệu lực từ ngày 01/07/2026.

- Riêng nhóm hộ và cá nhân kinh doanh, các quy định thuế mới sẽ được triển khai ngay từ kỳ tính thuế năm 2026. Điều này đồng nghĩa các khoản thu nhập phát sinh trong năm 2026 sẽ được tính theo quy định mới, đồng bộ với lộ trình chuyển sang phương pháp kê khai thuế bắt buộc đối với hộ kinh doanh.

Bên cạnh những thay đổi lớn liên quan đến hộ kinh doanh, Luật Thuế TNCN (sửa đổi) còn bổ sung nhiều điều chỉnh quan trọng khác, bao gồm:

- Rút gọn biểu thuế lũy tiến từ 7 bậc còn 5 bậc, giúp cách tính đơn giản, minh bạch hơn.

- Điều chỉnh mức giảm trừ gia cảnh, phù hợp biến động kinh tế - xã hội.

- Áp dụng thuế suất 0,1% đối với giao dịch chuyển nhượng vàng, tính trên giá trị từng lần chuyển nhượng.

Những thay đổi này dự kiến sẽ tác động lớn đến cá nhân, hộ kinh doanh và người nộp thuế trong những năm tới.

Xem thêm: Quyết định 3389/QĐ-BTC phê duyệt Đề án về bỏ thuế khoán HKD

4. Nhanh.vn - Đồng hành hỗ trợ hộ kinh doanh trong giai đoạn chuyển đổi

Các quy định mới tại Luật Thuế thu nhập cá nhân (sửa đổi) mang lại nhiều lợi thế cho hộ kinh doanh, đặc biệt là việc nâng ngưỡng doanh thu miễn thuế. Tuy nhiên, để được áp dụng đúng chính sách, hộ kinh doanh thì việc quản lý minh bạch doanh thu, chi phí và chứng từ là điều mà các đơn vị cần phải chú ý. Đây cũng chính là thách thức lớn khi chuyển từ cơ chế thuế khoán sang phương pháp kê khai.

Trong bối cảnh đó, Nhanh.vn cung cấp bộ công cụ quản lý toàn diện giúp hộ kinh doanh vận hành thuận lợi và tuân thủ quy định mới, bao gồm các tính năng nổi bật sau:

- Phần mềm bán hàng theo dõi doanh thu chi tiết từng ngày, từng sản phẩm

- Quản lý hóa đơn, chứng từ điện tử theo đúng chuẩn Nghị định 123 và Nghị định 70 về việc sửa đổi, bổ sung về hóa đơn, chứng từ.

- Báo cáo kinh doanh tự động, hỗ trợ đối chiếu số liệu phục vụ kê khai thuế tự động hiệu quả, chính xác.

- Đồng bộ dữ liệu đa kênh, tránh sai lệch doanh thu khi cơ quan thuế kiểm tra

- Hỗ trợ tận tâm triển khai nhanh, hướng dẫn chi tiết, đầy đủ và hỗ trợ 24/7

Nhanh.vn đồng hành để hộ kinh doanh, cá nhân kinh doanh vận hành chuyên nghiệp hơn, đáp ứng đầy đủ các yêu cầu mới của chính sách thuế và phát triển bền vững trong giai đoạn chuyển đổi.

Những thay đổi trong Luật Thuế thu nhập cá nhân (sửa đổi) đánh dấu bước chuyển mạnh mẽ trong quản lý thuế đối với hộ và cá nhân kinh doanh. Để thích ứng kịp thời, hộ kinh doanh cần chủ động cập nhật quy định mới, tổ chức lại quy trình quản lý bán hàng và chứng từ để đảm bảo kê khai chính xác, tránh rủi ro về thuế trong giai đoạn chuyển đổi.

Nếu bạn đang tìm một giải pháp hỗ trợ quản lý doanh thu, hóa đơn và chứng từ hiệu quả, Nhanh.vn chính là lựa chọn đáng tin cậy. Với hệ thống phần mềm bán hàng - hóa đơn điện tử - báo cáo kinh doanh tự động, Nhanh.vn giúp hộ kinh doanh vận hành minh bạch, đúng chuẩn quy định và tối ưu thời gian trong công tác thuế.

Xem thêm: [Giải Đáp] Doanh thu vượt 3 tỷ từ 2026 còn áp dụng thuế 1,5%?

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)