Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Hóa đơn điện tử in ra giấy có được coi là hóa đơn đỏ không? Có được phép mua bán hóa đơn đỏ để cân đối thuế? Nếu bạn đang mơ hồ giữa những khái niệm này, hãy dành 3 phút đọc ngay bài phân tích chuyên sâu về hóa đơn điện tử và hóa đơn đỏ từ Nhanh.vn. tôi sẽ giúp bạn gỡ rối mọi thắc mắc pháp lý một cách chính xác nhất.

1. Khái niệm của hai loại hóa đơn

Để so sánh chính xác, trước hết chúng ta cần tìm hiểu lại hai thuật ngữ này dựa trên các văn bản quy phạm pháp luật của ngành Thuế Việt Nam.

1.1. Hóa đơn đỏ là gì?

"Hóa đơn đỏ" thực chất không phải là một thuật ngữ chính thức trong các văn bản luật hiện hành. Đây là tên gọi khác của Hóa đơn Giá trị gia tăng (GTGT).

Về mặt pháp lý loại chứng từ này được định nghĩa cụ thể tại Khoản 1 Điều 8 Nghị định 123/2020/NĐ-CP như sau:

"Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

a) Bán hàng hóa, cung cấp dịch vụ trong nội địa;

b) Hoạt động vận tải quốc tế;

c) Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

d) Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài."

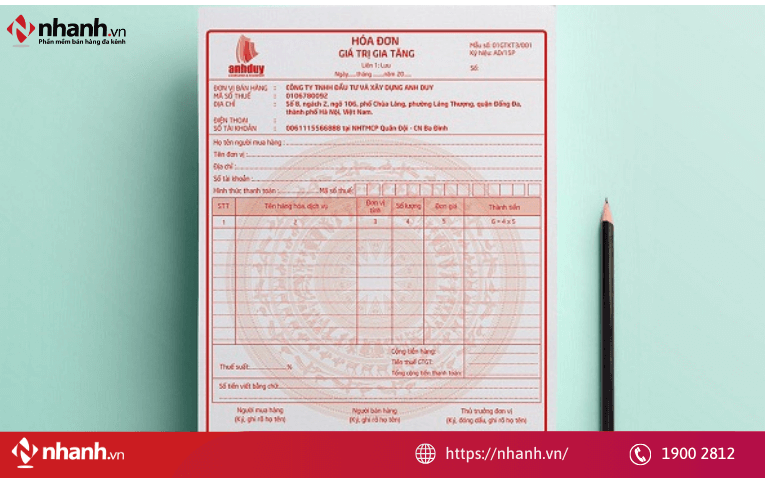

Trước ngày 01/07/2022 (khi Nghị định 51/2010/NĐ-CP còn hiệu lực), hóa đơn GTGT chủ yếu tồn tại dưới dạng Hóa đơn đặt in hoặc Hóa đơn tự in trên giấy. Theo quy ước chung thời đó, một quyển hóa đơn thường có 3 liên:

- Liên 1 (Màu tím hoặc trắng): Lưu tại cuống (người bán giữ).

- Liên 2 (Màu đỏ hoặc hồng): Giao cho khách hàng (người mua).

- Liên 3 (Màu xanh hoặc vàng): Dùng để lưu chuyển nội bộ.

Vì người mua hàng (các doanh nghiệp cần khấu trừ thuế) luôn nhận được tờ liên 2 có màu đỏ/hồng, nên khái niệm "Hóa đơn đỏ" ra đời từ đó. Nó trở thành biểu tượng cho loại hóa đơn có giá trị khấu trừ thuế đầu vào, phân biệt với "Hóa đơn bán lẻ" (thường chỉ có màu trắng và không có giá trị khấu trừ thuế GTGT).

1.2. Hóa đơn điện tử là gì?

Về mặt pháp lý căn cứ Khoản 2 Điều 3 Luật Quản lý thuế số 38/2019/QH14, pháp luật định nghĩa hóa đơn điện tử như sau:

"Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế."

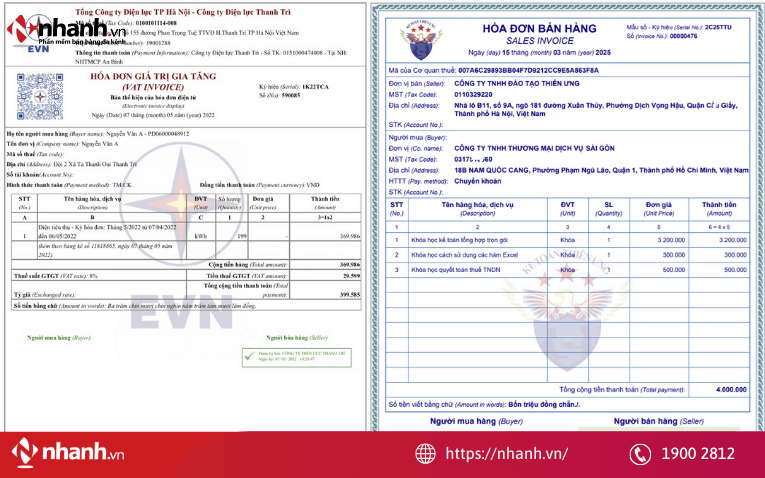

Khác với hóa đơn giấy (thông tin hiện hữu trên mặt giấy), hóa đơn điện tử là tập hợp các thông điệp dữ liệu.

- Dữ liệu gốc (Legal File): Là file định dạng XML. Đây là file chứa toàn bộ thông tin hóa đơn và Chữ ký số, có giá trị pháp lý trước cơ quan thuế.

- Bản thể hiện (Display File): Là file định dạng PDF. Đây là bản chuyển đổi từ XML để mắt thường có thể đọc được nội dung.

Tham khảo: [MỚI NHẤT] Đăng ký sử dụng hóa đơn điện tử đơn giản và chính xác

1.3. Mối quan hệ giữa hai khái niệm

- Hóa đơn đỏ: Là tên gọi chỉ LOẠI hóa đơn (Hóa đơn GTGT).

- Hóa đơn điện tử: Là tên gọi chỉ HÌNH THỨC thể hiện của hóa đơn (Dữ liệu số).

Hiện nay, khi bạn nói "xuất hóa đơn đỏ", về mặt bản chất nghiệp vụ, chính là bạn đang yêu cầu xuất Hóa đơn GTGT dưới hình thức điện tử. Hai khái niệm này đang dần hòa nhập làm một.

2. Hóa đơn đỏ và hóa đơn điện tử có điểm gì khác biệt

Mặc dù có cùng chức năng là ghi nhận doanh thu và tính thuế, nhưng xét về hình thức vận hành, chi phí và tính bảo mật, hai loại hóa đơn này khác nhau.

Dưới đây là bảng phân tích chi tiết 5 điểm khác biệt lớn nhất:

| Tiêu chí so sánh | Hóa đơn đỏ (Giấy truyền thống) | Hóa đơn điện tử (Hiện hành) |

| 1. Hình thức thể hiện | Là bản giấy vật lý. Cầm nắm được. Phải viết tay hoặc in từ máy in kim. | Là dữ liệu số. Hiển thị trên màn hình máy tính/điện thoại. Bản in ra giấy chỉ để tra cứu, không có giá trị giao dịch. |

| 2. Số liên hóa đơn | Quy định cứng nhắc: Phải có nhiều liên (thường là 3). Màu sắc các liên phải khác nhau. | Không phân biệt liên. Chỉ có 01 bản gốc duy nhất là file dữ liệu điện tử lưu trên hệ thống. |

| 3. Ký và đóng dấu | - Chữ ký: Ký tươi bằng bút mực xanh. - Con dấu: Đóng dấu tròn đỏ (mộc) của doanh nghiệp. | - Chữ ký: Chữ ký số (Token) có giá trị pháp lý ngang mộc đỏ. - Không cần đóng dấu mộc lên bản thể hiện. |

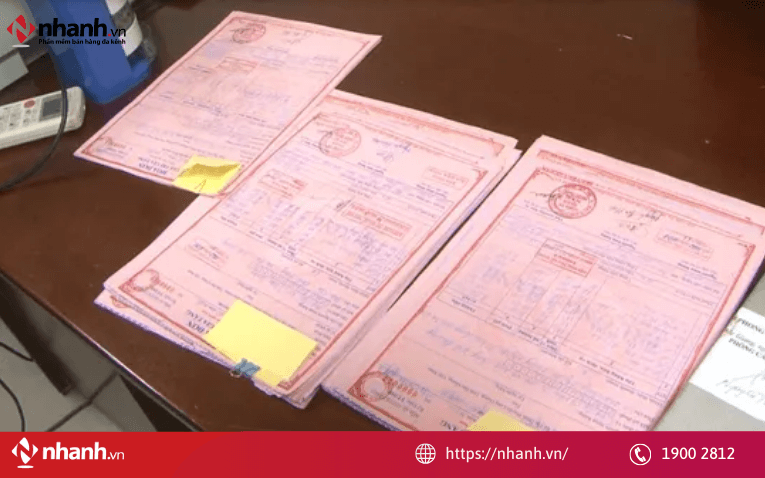

| 4. Chi phí vận hành | Rất cao: Chi phí in ấn phôi, mua mực in, chi phí chuyển phát nhanh (EMS) cho khách, chi phí kho bãi lưu trữ. | Tiết kiệm 80%: Không tốn giấy mực, gửi qua Email/Zalo trong 1 giây, không tốn phí chuyển phát, không tốn kho lưu trữ. |

| 5. Rủi ro bảo quản | Dễ rách nát, cháy hỏng, mối mọt, thất lạc. Mất hóa đơn bị phạt rất nặng. | Lưu trữ trên Cloud/Server. An toàn tuyệt đối, không lo mất mát, cháy nổ. |

Nhìn vào bảng trên, bạn có thể thấy HĐĐT giải quyết được vấn đề lớn nhất của doanh nghiệp là sự chậm trễ. Trước đây, để khách hàng nhận được "hóa đơn đỏ", kế toán phải viết, ký, đóng dấu rồi gọi shipper/bưu điện gửi đi. Nhanh thì 1-2 ngày, chậm thì cả tuần khách mới nhận được để thanh toán. Với HĐĐT, ngay khi bạn bấm nút "Ký", khách hàng nhận được email hóa đơn ngay lập tức. Dòng tiền về nhanh hơn, công việc trôi chảy hơn.

So với hóa đơn giấy trước đây, hóa đơn điện tử giúp doanh nghiệp tiết kiệm chi phí, quản lý thuận tiện và giảm rủi ro sai sót. Phần mềm hóa đơn điện tử Nhanh.vn hỗ trợ doanh nghiệp phát hành và quản lý hóa đơn điện tử dễ dàng, phù hợp với mọi quy mô.

3. Những câu hỏi thường gặp về hóa đơn đỏ và hóa đơn điện tử

3.1. Có được mua bán hóa đơn đỏ không?

Nhiều doanh nghiệp vì muốn "làm đẹp" sổ sách, tăng chi phí đầu vào để giảm thuế TNDN, hoặc để được hoàn thuế GTGT mà tìm cách "mua hóa đơn" (mua khống, không có hàng hóa đi kèm).

Câu trả lời là TUYỆT ĐỐI KHÔNG. Đây là hành vi vi phạm pháp luật nghiêm trọng, có thể bị truy cứu trách nhiệm hình sự.

Căn cứ Khoản 1 Điều 28 Nghị định 125/2020/NĐ-CP, mức phạt tiền được quy định cụ thể:

“Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng đối với hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn thuộc trường hợp quy định tại Điều 4, Điều 16, Điều 17 Nghị định này.”

Tham khảo: Lợi ích của việc sử dụng hóa đơn điện tử đối với cá nhân, doanh nghiệp

3.2. Thời điểm và nguyên tắc xuất hóa đơn đỏ (điện tử)

Dù là điện tử hay giấy, nguyên tắc "Thời điểm xuất" (Timing) vẫn là yếu tố then chốt. Xuất sai thời điểm sẽ bị phạt hành chính.

Để đảm bảo tính đúng hạn, Điều 9 Nghị định 123/2020/NĐ-CP quy định rõ:

- Thời điểm lập hóa đơn đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền…

Đối với những hộ kinh doanh, doanh nghiệp, nên xuất hóa đơn điện tử vào thời điểm nào?

3.3. Đối tượng phải sử dụng hóa đơn điện tử

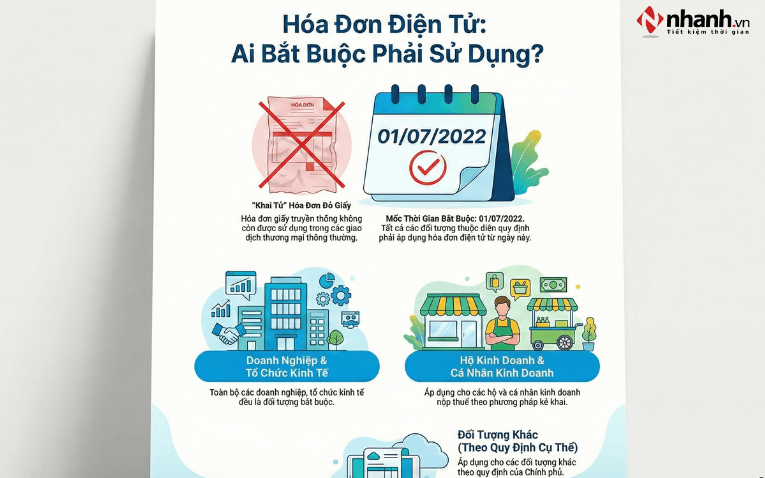

Vấn đề này đã được chốt lại từ lâu, nhưng nhiều hộ kinh doanh mới thành lập vẫn còn mơ hồ. Căn cứ Khoản 1 Điều 13 Nghị định 123/2020/NĐ-CP và hiệu lực thi hành tại Điều 59: Kể từ ngày 01/07/2022, toàn bộ các đối tượng sau bắt buộc phải áp dụng hóa đơn điện tử:

- Doanh nghiệp, tổ chức kinh tế.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai.

Nghĩa là ở thời điểm hiện tại (năm 2025), khái niệm "hóa đơn đỏ giấy" đã chính thức bị "khai tử" trong các giao dịch thương mại thông thường (trừ một số trường hợp đặc thù in từ máy tính tiền hoặc vé giấy in sẵn mệnh giá cũ còn thời hạn).

3.4. Xử lý thế nào khi hóa đơn điện tử gặp sai sót?

Khác với việc gạch xóa hay xé bỏ hóa đơn giấy, hóa đơn điện tử sai sót phải được xử lý trên hệ thống. Căn cứ Khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP chia làm 2 trường hợp:

Trường hợp 1: Sai sót nhẹ (Sai tên, địa chỉ người mua - Tiền và MST đúng) Không cần lập lại hóa đơn. Quy trình xử lý như sau:

"Người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT..."

Trường hợp 2: Sai sót nặng (Sai MST, Số tiền, Thuế suất, Tên hàng hóa) Doanh nghiệp phải lựa chọn 1 trong 2 cách:

"a) Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót... b) Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót..."

- Hóa đơn điều chỉnh: Dùng để điều chỉnh tăng/giảm số tiền, số lượng.

- Hóa đơn thay thế: Hủy bỏ giá trị hóa đơn cũ hoàn toàn và thay bằng hóa đơn mới.

Tham khảo: Điều chỉnh hóa đơn điện tử khi có sai sót: Hướng dẫn chi tiết

3.5. Lưu trữ hóa đơn điện tử thế nào cho đúng luật?

Một sai lầm lớn của nhiều kế toán là chỉ tải file PDF về lưu trữ, in ra kẹp chứng từ rồi xóa email đi. Khi thanh tra thuế yêu cầu file gốc thì không có.

Về nguyên tắc bảo quản, Khoản 1 Điều 6 Nghị định 123/2020/NĐ-CP quy định:

"Hóa đơn điện tử, chứng từ điện tử phải được bảo quản, lưu trữ bằng phương tiện điện tử... Hóa đơn điện tử, chứng từ điện tử phải sẵn sàng in được ra giấy hoặc tra cứu được khi có yêu cầu."

Lưu ý quan trọng:

- File XML: Là bản gốc có giá trị pháp lý. Bắt buộc lưu trữ 10 năm.

- File PDF: Chỉ là bản thể hiện để xem. Không có giá trị chứng minh tính toàn vẹn của chữ ký số.

Khi sử dụng phần mềm Nhanh.vn, hệ thống của chúng tôi sẽ tự động lưu trữ song song cả file XML và PDF trên hạ tầng Cloud bảo mật tiêu chuẩn quốc tế. Bạn có thể tra cứu lại hóa đơn từ 5-10 năm trước chỉ trong 1 cú click chuột, không bao giờ lo mất dữ liệu do hỏng máy tính hay virus.

Tóm lại, hóa đơn đỏ thực chất là tên gọi truyền thống của Hóa đơn GTGT, còn Hóa đơn điện tử là hình thức pháp lý bắt buộc hiện nay (từ 01/07/2022). Việc hiểu đúng bản chất sẽ giúp bạn tránh xa rủi ro mua bán hóa đơn trái phép, đồng thời tận dụng công nghệ để tối ưu chi phí vận hành.

Đừng để thủ tục giấy tờ kìm hãm sự phát triển của bạn. Hãy trải nghiệm Nhanh.vn - Giải pháp hóa đơn điện tử tự động, đồng bộ đơn hàng đa kênh và an toàn tuyệt đối ngay hôm nay!

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)