Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

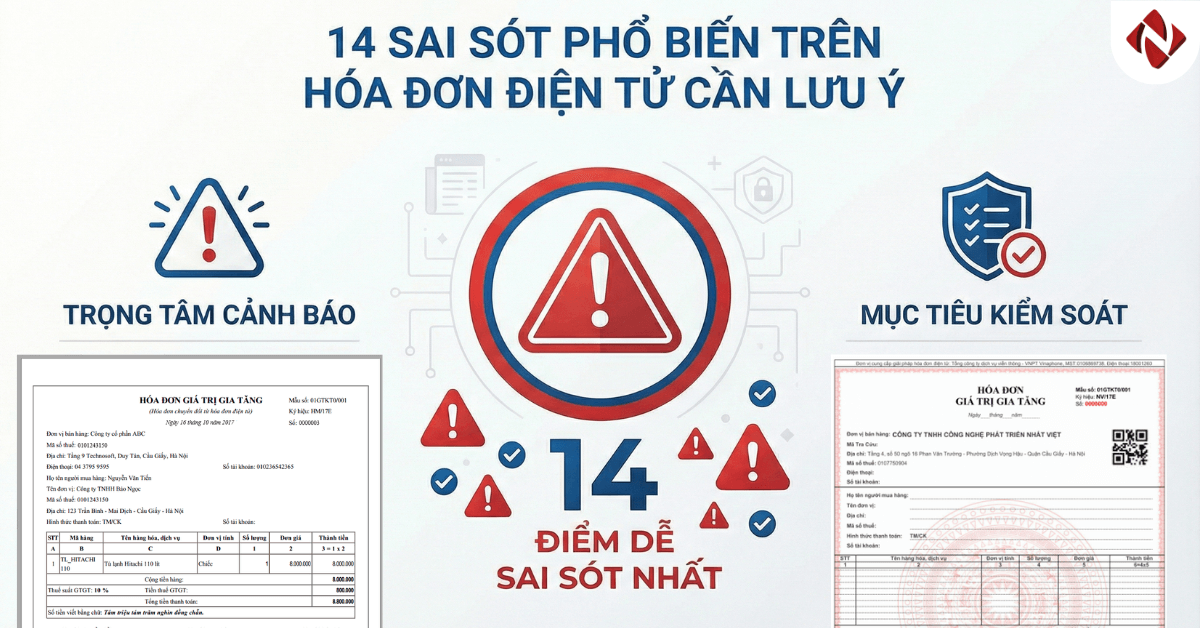

Hóa đơn điện tử không phức tạp, nhưng lại tồn tại nhiều điểm sai mà hộ kinh doanh thường vô tình mắc phải, dẫn đến rủi ro xử phạt và sai lệch doanh thu. Từ thời điểm lập hóa đơn, thông tin người mua, thuế suất, đến cách xử lý hóa đơn sai sót… chỉ cần lệch một chi tiết nhỏ cũng có thể gây hậu quả lớn.

Trong bài viết dưới đây, tôi sẽ tổng hợp 14 điểm dễ sai nhất về hóa đơn điện tử, giúp hộ kinh doanh nhận diện rủi ro và chủ động phòng tránh.

- 1. Khi nào HKD phải xuất hóa đơn điện tử?

- 2. Không có hóa đơn đầu vào → có được xuất đầu ra?

- 3. Tên hàng đầu vào & đầu ra có phải giống hệt nhau?

- 4. Thuế suất trên hóa đơn HKD khác DN thế nào?

- 5. Nếu HKD đăng ký giảm 20% VAT thì sao?

- 6. Đã áp dụng HĐĐT → phải xuất 100%

- 7. Xuất gộp hóa đơn có được không?

- 8. Combo sản phẩm → xử lý thuế thế nào?

- 9. Hàng biếu tặng / không thu tiền

- 10. Thông tin khách mua bị ẩn trên sàn TMĐT

- 12. Phí ship có phải xuất hóa đơn không?

- 13. Chiết khấu trên hóa đơn - nên ghi sao cho an toàn?

- 14. Xuất hóa đơn sai chủ thể / xuất hộ – Lỗi rất nặng nhưng hay bị xem nhẹ

1. Khi nào HKD phải xuất hóa đơn điện tử?

Theo quy định tại Luật Quản lý thuế, Nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung tại Nghị định 70/2025/NĐ-CP) và các văn bản hướng dẫn mới, hộ kinh doanh/cá nhân kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên thuộc diện bắt buộc phải sử dụng hóa đơn điện tử (HĐĐT).

Quy định này được áp dụng thống nhất:

- Không phụ thuộc bán hàng online hay offline

- Không phụ thuộc khách yêu cầu hay không yêu cầu hóa đơn

- Không phụ thuộc ngành nghề bán hàng

- Không phụ thuộc việc có dùng phần mềm hay không

Chỉ cần doanh thu đạt ngưỡng theo luật → phải xuất hóa đơn điện tử đầy đủ, đúng thời điểm.

Trên thực tế, nhiều HKD hiểu nhầm rằng chỉ doanh nghiệp mới phải xuất hóa đơn, hoặc bán lẻ nhỏ lẻ không cần quan tâm. Đây chính là điểm sai hóa đơn điện tử cần lưu ý vì quy định về HĐĐT được áp dụng rộng, đặc biệt từ 2025 - 2026 khi cơ chế quản lý thuế chuyển mạnh sang mô hình số hóa.

Lưu ý quan trọng:

Ngưỡng doanh thu này là điểm kích hoạt nghĩa vụ hóa đơn điện tử. Một số hộ kinh doanh chia sẻ rằng họ nghĩ chỉ doanh nghiệp mới phải xuất - hiểu nhầm rất phổ biến.

Khi đã thuộc diện nhưng không xuất hóa đơn, hành vi này có thể bị xử phạt theo Nghị định 310/2025 (sửa đổi NĐ 125/2020), mức tối đa lên đến 40 triệu đồng.

Thực tế hiện nay bạn cần nhìn nhận đúng:

- Việc xử phạt HKD vì không xuất hóa đơn điện tử chưa diễn ra dày đặc

- Nhưng quy định đã tồn tại → rủi ro pháp lý là hoàn toàn có thật, đặc biệt khi dữ liệu thuế ngày càng được liên thông

Một số HKD lo sợ rằng không xuất hóa đơn là trốn thuế. Tuy nhiên bản chất xử lý không phải lúc nào cũng nặng như vậy.

- Trường hợp 1: Không xuất hóa đơn nhưng vẫn kê khai - nộp thuế đầy đủ

→ Thường xử lý dưới dạng lỗi hóa đơn, mức phạt rõ ràng, ít phức tạp hơn. - Trường hợp 2: Không xuất hóa đơn + không kê khai thuế

→ Có thể bị xem xét là thiếu thuế hoặc trốn thuế, mức độ vi phạm cao hơn nhiều.

Chính vì vậy, dù đã lập HĐĐT hay chưa, điều quan trọng nhất là phải kê khai và nộp thuế đầy đủ, minh bạch.

2. Không có hóa đơn đầu vào → có được xuất đầu ra?

Theo hệ thống pháp luật hiện hành về thuế và hóa đơn, không có bất kỳ điều khoản nào bắt buộc người bán phải có hóa đơn đầu vào tương ứng trước khi xuất hóa đơn đầu ra.

Nói cách khác: Thiếu đầu vào không đồng nghĩa với việc bị cấm xuất hóa đơn điện tử.

Điều cơ quan thuế quan tâm không phải là “bạn mua từ đâu”, mà là:

- Hoạt động kinh doanh có thật hay không?

- Doanh thu bạn ghi nhận có đúng bản chất hay không?

- Bạn có chứng minh được quy trình bán hàng một cách logic hay không?

Nguyên tắc này đặc biệt rõ ràng trong các ngành dịch vụ, nơi giá trị đầu vào rất thấp so với doanh thu tạo ra, chẳng hạn:

- Spa

- Salon tóc

- Đào tạo - tư vấn

- Dịch vụ chăm sóc sức khỏe

- Dịch vụ sáng tạo (thiết kế, nội dung, nhiếp ảnh…)

Điểm chung của các lĩnh vực này là đầu vào chủ yếu đến từ chất xám và lao động con người, thay vì hàng hóa hữu hình. Do đó, việc không có hoặc rất ít hóa đơn đầu vào là tình huống hoàn toàn bình thường.

Đối với trường hợp thiếu hóa đơn đầu vào khi bán hàng hóa do người bán không xuất được hóa đơn, quản lý chứng từ kém, làm mất hoặc không lưu trữ hóa đơn, hậu quả pháp lý thường là:

- Bị xử phạt về công tác kế toán, lưu trữ chứng từ

- Hoặc không được ghi nhận chi phí hợp lệ, dẫn đến tăng thu nhập chịu thuế

Những vi phạm này không đồng nghĩa với việc bị cấm xuất hóa đơn đầu ra. Ngược lại, nếu không lập hóa đơn đầu ra khi phát sinh doanh thu, người bán vẫn bị xử phạt lỗi không xuất hóa đơn.

Tóm lại, việc không có hóa đơn đầu vào không làm thay đổi nghĩa vụ xuất hóa đơn điện tử. Khi bán hàng hóa hoặc cung ứng dịch vụ và phát sinh doanh thu, người bán vẫn phải lập và xuất HĐĐT theo đúng quy định pháp luật.

Chi tiết: [Giải đáp] Không có hóa đơn đầu vào có được xuất hóa đơn đầu ra?

3. Tên hàng đầu vào & đầu ra có phải giống hệt nhau?

Đây là một điểm sai hóa đơn điện tử mà rất nhiều hộ kinh doanh (HKD), đặc biệt là các shop bán hàng online, thường xuyên mắc phải: nghĩ rằng “Tên hàng hóa trên hóa đơn đầu vào phải giống 100% hóa đơn đầu ra thì mới hợp lệ.”

Thực tế, không có quy định nào trong Luật Thuế, Luật Hóa đơn điện tử hay các nghị định hướng dẫn bắt buộc người bán phải:

- Sao chép nguyên văn tên hàng hóa từ hóa đơn đầu vào sang hóa đơn đầu ra

- Giữ tên hàng theo đúng từng chữ, từng ký tự

Cơ quan thuế không quan tâm bạn đặt tên sản phẩm dài hay ngắn, mà quan tâm:

- Tên hàng hóa có phản ánh đúng bản chất không

- Người kiểm tra có thể nhận diện được loại hàng đang bán không

- Sổ sách có được ghi nhận logic từ mua vào → xuất bán không

Điều quan trọng nhất: Tên hàng phải thể hiện đúng bản chất hàng hóa/dịch vụ.

Đặc biệt khi bán online trên sàn TMĐT, tên sản phẩm thường được đội marketing đặt rất dài và phức tạp để phục vụ SEO. Điều này lại vô tình gây khó khăn cho kế toán khi lập hóa đơn điện tử, dễ dẫn đến sai sót không cần thiết. hãy sử dụng Phần mềm bán hàng kết hợp hóa đơn điện tử Nhanh.vn để:

- Chủ động rút gọn hoặc đổi tên sản phẩm khi xuất hóa đơn

- Lựa chọn xuất theo sản phẩm cha, gộp các phân loại màu - size nhằm tối giản tên hàng trên hóa đơn nhưng vẫn đảm bảo đúng bản chất giao dịch

giúp vừa đúng quy định hóa đơn, vừa dễ quản lý sổ sách, lại tránh rủi ro khi cơ quan thuế kiểm tra.

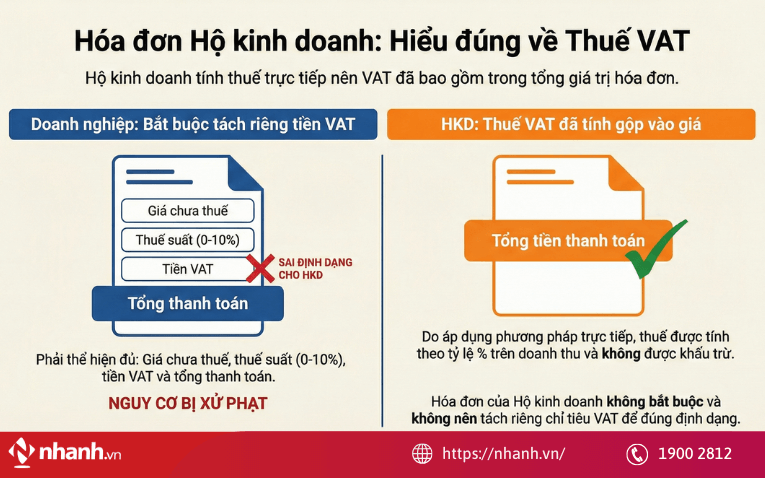

4. Thuế suất trên hóa đơn HKD khác DN thế nào?

Sai sót về thuế suất trên hóa đơn điện tử xuất hiện rất phổ biến ở hộ kinh doanh (HKD), đặc biệt là tình trạng ghi sai thuế suất hoặc hiểu nhầm rằng hóa đơn của HKD phải có dòng VAT giống doanh nghiệp (DN).

Cách hiểu và thực hiện không đúng sẽ khiến nhiều hóa đơn được lập sai định dạng, sai chỉ tiêu bắt buộc, từ đó tiềm ẩn nguy cơ bị xử phạt khi cơ quan thuế thực hiện kiểm tra, đối chiếu.

Để hiểu đúng, trước hết chúng ta cần phân biệt rõ cơ chế tính thuế của DN và HKD hoàn toàn khác nhau, nên hiển nhiên cách thể hiện thuế suất trên hóa đơn điện tử cũng khác nhau.

Doanh nghiệp thuộc phương pháp khấu trừ VAT luôn phải thể hiện rõ:

- Giá chưa VAT

- Thuế suất VAT (0%, 5%, 8%, 10%)

- Tiền VAT

- Tổng tiền thanh toán

Ngược lại, HKD áp dụng phương pháp trực tiếp (thuế khoán hoặc thuế theo tỷ lệ doanh thu) không phải kê khai VAT theo phương pháp khấu trừ. Vì vậy: Hóa đơn điện tử của HKD thường không ghi riêng dòng thuế VAT.

Nhiều HKD nghĩ rằng “không có dòng VAT thì hóa đơn không hợp lệ”, nhưng đây là hiểu nhầm. Cơ chế thuế của HKD được thiết kế đơn giản hơn:

- VAT đã được tính gộp trong doanh thu

- Thuế được tính theo tỷ lệ phần trăm trên doanh thu

- Không có khấu trừ đầu vào → Không cần tách thuế đầu ra

Chính vì thế, hóa đơn HKD chỉ cần thể hiện tổng tiền thanh toán, không bắt buộc có chỉ tiêu VAT riêng biệt.

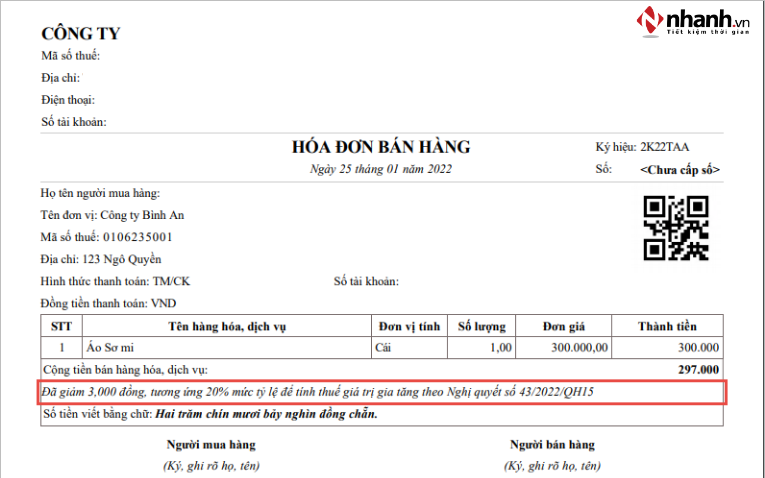

5. Nếu HKD đăng ký giảm 20% VAT thì sao?

Giảm 20% VAT là chính sách hỗ trợ quen thuộc trong giai đoạn phục hồi kinh tế. Tuy nhiên, đối với hộ kinh doanh (HKD), đây lại là một điểm sai hóa đơn điện tử thường gặp, khi nhiều người hiểu nhầm rằng giảm VAT đồng nghĩa với giảm doanh thu hoặc thuế phải nộp sẽ giảm cả VAT và TNCN.

Thực tế, cơ chế giảm thuế áp dụng cho HKD hoàn toàn khác với doanh nghiệp, và nếu không hiểu đúng, việc xuất hóa đơn có thể sai ngay lập tức.

Theo chính sách giảm thuế trong kỳ áp dụng (ví dụ Nghị định 174/2025), khi hộ kinh doanh được giảm VAT:

- VAT theo tỷ lệ doanh thu được giảm 20%,

- Nhưng thuế TNCN không thay đổi.

Ví dụ:

- HKD thương mại có VAT 1% → giảm còn 0,8%

- Nhưng TNCN vẫn là 0,5% như cũ.

Tuy nhiên, nhiều HKD lại hiểu nhầm rằng giảm thuế đồng nghĩa với giảm doanh thu tính thuế, dẫn đến lập hóa đơn sai - điểm sai hóa đơn điện tử cần lưu ý trong giai đoạn áp dụng chính sách.

Một số HKD nghĩ rằng nếu VAT giảm thì tổng tiền thu của khách hàng cũng phải giảm tự động. Nhưng cách ghi hóa đơn chuẩn lại rất rõ ràng:

Ví dụ:

- Giá bán: 100.000đ

- VAT giảm tương ứng: 200đ

Tổng thanh toán cho khách: 99.800đ

Và trên hóa đơn phải ghi bổ sung một dòng chú thích, chẳng hạn: “Đã giảm thuế 200đ theo Nghị định 174/2025”

Lưu ý quan trọng:

- Doanh thu tính VAT: 100.000đ → giảm 200đ

- Doanh thu tính TNCN: vẫn là 100.000đ

Dù khách trả ít hơn 200đ, nhưng doanh thu tính thuế thu nhập cá nhân KHÔNG thay đổi.

Nếu HKD hiểu sai và ghi doanh thu là 99.800đ → dẫn đến:

- Sai doanh thu

- Sai căn cứ tính thuế

- Rủi ro bị truy thu và phạt

Đây chính là lý do cơ quan thuế nhấn mạnh việc ghi rõ dòng chú thích giảm thuế, thay vì thay đổi giá bán gốc.

Lưu ý: Trên Sàn không đăng ký áp dụng giảm thuế đc ngay khá phức tạp vì sàn đã thu của khách 100.000 Đ, luật quy định giảm thuế phải giảm cho người mua không được giữ cho mình là sai . Nên không thể đk giảm thuế cho sàn TMĐT, sẽ gây ra xuất hóa đơn sai .

6. Đã áp dụng HĐĐT → phải xuất 100%

Khi hộ kinh doanh (HKD) đã đăng ký và được cơ quan thuế kích hoạt hóa đơn điện tử (HĐĐT), nhiều người vẫn nghĩ rằng mình có thể tùy chọn xuất hóa đơn theo yêu cầu khách hàng.

Thực tế, khi đã thuộc diện sử dụng hóa đơn điện tử, bạn phải xuất hóa đơn cho tất cả giao dịch bán hàng hóa, cung cấp dịch vụ, không phụ thuộc vào:

- Giá trị đơn hàng

- Khách có yêu cầu hay không

- Đơn offline hay online

- Khách quen hay khách mới

Hóa đơn điện tử không còn là “tờ giấy theo yêu cầu”, mà là dữ liệu quản lý doanh thu bắt buộc.

Khi HKD đã thuộc diện sử dụng HĐĐT:

- Mỗi giao dịch → phải có hóa đơn

- Hóa đơn → gắn liền với doanh thu

- Doanh thu → là căn cứ tính thuế

Do đó, nếu thiếu hóa đơn sẽ bị xem là hành vi không lập hóa đơn khi bán hàng hóa/dịch vụ - lỗi có mức phạt cao nhất trong nhóm vi phạm hóa đơn.

Bên cạnh việc bị phạt do không xuất hóa đơn, còn có rủi ro nào khác?

7. Xuất gộp hóa đơn có được không?

“Có được xuất gộp hóa đơn hay không?” là một câu hỏi cực kỳ phổ biến ở các hộ kinh doanh (HKD), đặc biệt là những shop có lượng đơn lớn mỗi ngày.

Theo quy định, chỉ một số lĩnh vực đặc thù có tính chất cung cấp dịch vụ theo kỳ, theo gói hoặc theo hợp đồng mới được phép xuất hóa đơn gộp, ví dụ:

- Tài chính - ngân hàng

- Bảo hiểm

- Logistics - vận tải

- Điện - nước - viễn thông

- Dịch vụ theo chu kỳ ổn định

Những ngành này được phép xuất gộp vì:

- Dữ liệu dịch vụ phát sinh theo kỳ

- Khách hàng ký hợp đồng dài hạn

- Doanh thu có thể tổng hợp cuối kỳ

Nhưng hầu hết HKD không thuộc nhóm đặc thù này.

Vì vậy, bạn phải xuất hóa đơn theo từng giao dịch, không được gộp nhiều đơn vào một hóa đơn duy nhất.

Việc gộp hóa đơn sẽ bị xem là:

- Không lập hóa đơn đúng thời điểm

- Sai bản chất giao dịch

- Một hóa đơn không phản ánh đúng nhiều đơn nhỏ

Hệ quả là người bán có nguy cơ bị xử phạt lỗi lập hóa đơn sai quy định, đặc biệt trong quá trình kiểm tra, đối chiếu dữ liệu bán hàng.

Chi tiết: [Giải đáp] Hộ kinh doanh có được xuất gộp hóa đơn cuối ngày không?

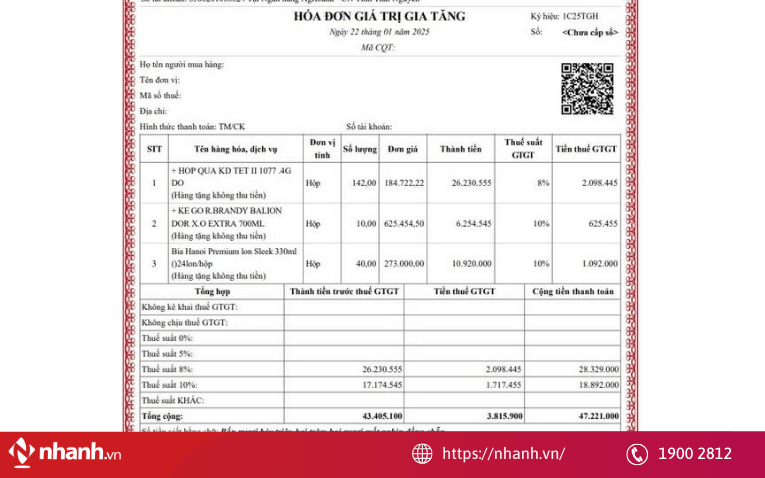

8. Combo sản phẩm → xử lý thuế thế nào?

Trong kinh doanh bán lẻ, đặc biệt là bán online, việc tạo combo sản phẩm để tăng giá trị đơn hàng là chiến lược rất phổ biến.

Tuy nhiên, nhiều hộ kinh doanh (HKD) dễ mắc phải: không biết combo được xem là một sản phẩm mới hay nhiều sản phẩm gộp lại, từ đó dẫn đến việc áp sai thuế suất.

Cơ quan thuế không quan tâm bạn đặt tên combo như thế nào, mà quan tâm:

- Bản chất combo là một sản phẩm hoàn chỉnh, hay

- Chỉ là nhiều sản phẩm gộp chung để bán?

Vì mỗi trường hợp dẫn đến cách áp thuế suất khác nhau.

Trường hợp 1: Combo được xem là một sản phẩm mới hoàn chỉnh

Combo được coi là một sản phẩm độc lập, khi:

- Được đóng gói lại như một đơn vị hoàn chỉnh

- Tạo ra giá trị mới so với từng món riêng lẻ

- Có tên sản phẩm mới khi bán ra

Ví dụ:

- Set quà tặng 3 món (khăn + tinh dầu + nến thơm)

- Set skincare 5 bước

- Hộp quà tết gộp nhiều mặt hàng

Cách áp thuế suất trong trường hợp này: Nếu các thành phần trong combo có thuế suất khác nhau, thì combo phải áp thuế suất cao nhất.

Trường hợp 2: Combo nhưng được ghi tách từng món

Một cách phổ biến nhất và ít rủi ro nhất cho HKD.

Thay vì coi combo là một sản phẩm mới, bạn có thể:

- Ghi từng sản phẩm trong combo thành một dòng trên hóa đơn

- Mỗi dòng áp thuế suất riêng của từng sản phẩm

- Tổng cộng lại thành giá combo

Cách này hoàn toàn hợp lệ nếu:

- Sản phẩm vẫn được bán lẻ theo từng món

- Thuế suất từng sản phẩm rõ ràng

- Combo chỉ là chiến lược giá, không tạo ra sản phẩm mới

Đặc biệt, đây cũng là cách tối ưu thuế suất cho nhiều shop.

Để hạn chế rủi ro, HKD nên:

- Xác định bản chất combo (sản phẩm mới hay gộp nhiều món)

- Nếu không chắc: ghi tách từng món

- Ghi rõ từng sản phẩm - số lượng - đơn giá

- Đảm bảo thuế suất phù hợp

- Lưu lại logic giải trình (combo giá tốt / giảm giá theo chương trình)

Cách làm này:

- An toàn khi cơ quan thuế kiểm tra

- Tránh bị áp thuế suất cao nhất

- Dễ quản lý tồn kho và doanh thu

- Khớp logic với hệ thống bán hàng

9. Hàng biếu tặng / không thu tiền

Hàng biếu tặng là hoạt động quen thuộc của hộ kinh doanh (HKD), đặc biệt trong bán lẻ, F&B, mỹ phẩm, thời trang hoặc các shop online thường xuyên “tặng quà”, “tặng kèm” để kích thích mua hàng.

Theo quy định của Luật Thuế GTGT và Luật Hóa đơn:

- Hàng biếu tặng vẫn phải xuất hóa đơn

- Giá tính VAT là giá của hàng hóa cùng loại hoặc tương đương

- VAT vẫn phải tính theo thuế suất của sản phẩm

Điều này áp dụng cho doanh nghiệp nhưng không được quy định rõ ràng đối với HKD. Tuy nhiên, nguyên tắc quản lý thuế áp dụng theo hướng: Cơ quan thuế ưu tiên tính đúng bản chất giao dịch, chứ không chỉ dựa vào hình thức.

HKD hiện chưa có quy định bắt buộc phải:

- Xuất hóa đơn biếu tặng

- Tính thuế như doanh nghiệp

Nhưng không vì vậy mà HKD có thể tặng hàng tùy tiện.

Cơ quan thuế xem xét quy mô - số lượng - tính chất tặng hàng để đánh giá rủi ro:

- Nếu tặng số ít, có tính chất khuyến mãi, chăm sóc khách hàng → ít rủi ro.

- Nhưng nếu tặng số lượng lớn, giá trị cao, tặng nhiều lần trong kỳ → dễ bị yêu cầu giải trình bản chất giao dịch.

Với HKD, điều quan trọng nhất là:

- Tặng hàng không được làm sai lệch doanh thu thực tế

- Tặng hàng phải có logic vận hành rõ ràng

Nhiều shop có đơn hàng bị:

- Sai màu

- Hỏng nhẹ

- Lỗi do vận chuyển

- Hàng bảo hành đổi mới

Và sau đó shop gửi hàng bù cho khách với giá 0đ và ghi trên hóa đơn: “Tên sản phẩm - 0 đồng”

Nhìn tưởng hợp lý, nhưng đây là điểm sai hóa đơn điện tử cần lưu ý, vì:

- Sản phẩm đó không phải hàng biếu tặng, mà là hàng bảo hành / hàng lỗi

- Nếu shop xuất hóa đơn ghi 0đ, cơ quan thuế có thể xem là ghi sai bản chất giao dịch

- Một số trường hợp còn bị coi là khai thiếu doanh thu, dù shop không cố tình

Vấn đề nằm ở chỗ: Shop không có mã hàng chuyên biệt cho “hàng lỗi”, “hàng bảo hành”, “hàng đổi trả” để tách khỏi hóa đơn thông thường.

Để xuất hóa đơn (hoặc không xuất hóa đơn) đúng luật và an toàn, HKD nên: Tách rõ 3 loại hàng hóa:

- Hàng biếu tặng thật sự (cho khách, cho đối tác)

- Hàng khuyến mại theo chương trình

- Hàng bù / hàng lỗi / hàng bảo hành

Với hàng biếu tặng

- Có thể xuất hoặc không xuất hóa đơn tùy quy mô

- Nếu xuất → ghi theo hướng dẫn như doanh nghiệp

- Nếu không xuất → phải có giải trình logic

Với hàng bù / bảo hành

- Tuyệt đối không ghi 0đ cho sản phẩm chính

- Nên tạo mã hàng riêng: “Hàng bảo hành”, “Hàng đổi lỗi”, “Hàng gửi bù”

- Không xuất hóa đơn bán hàng

- Lưu đầy đủ dữ liệu khiếu nại - đổi trả - giao bù

Với hàng khuyến mại

- Nếu giảm giá → giảm trực tiếp vào sản phẩm

- Nếu tặng kèm → ghi rõ sản phẩm tặng theo chính sách

Cách làm này giúp HKD:

- Không ghi sai bản chất giao dịch

- Không bị nhầm thành doanh thu ảo hoặc doanh thu bị thiếu

- Có cơ sở giải trình khi cơ quan thuế hậu kiểm

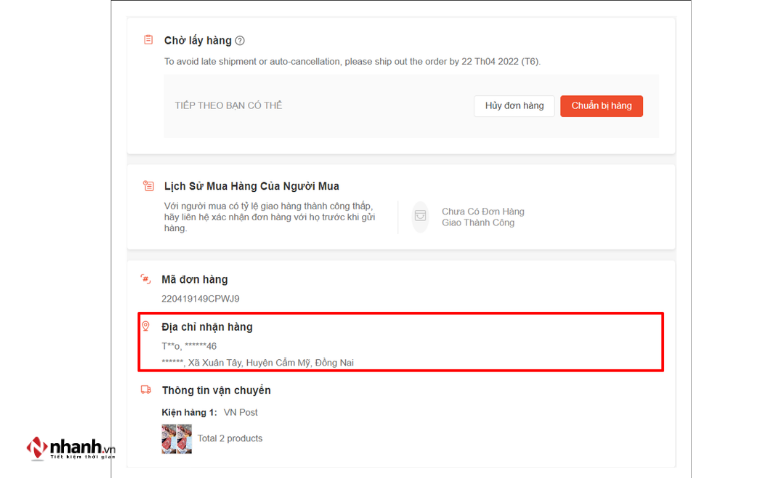

10. Thông tin khách mua bị ẩn trên sàn TMĐT

Trong bán hàng trên Shopee, TikTok Shop, Lazada…, việc thông tin khách bị ẩn là chuyện quá quen thuộc: chỉ hiển thị tên viết tắt, một phần số điện thoại, hoặc địa chỉ không đầy đủ khiến nhiều hộ kinh doanh (HKD) lúng túng khi xuất hóa đơn điện tử.

Để tránh sai, điều đầu tiên cần nhớ là: Luật không bắt buộc phải ghi đúng 100% thông tin khách lẻ nếu giao dịch không phục vụ mục đích khấu trừ thuế.

Nhưng điều đó không có nghĩa là ghi sao cũng được.

Theo quy định về hóa đơn điện tử:

- Với cá nhân mua hàng để tiêu dùng (không lấy hóa đơn GTGT để khấu trừ):

→ Không bắt buộc phải ghi đầy đủ tên - địa chỉ - mã số thuế.

Vì vậy:

- Nếu sàn TMĐT ẩn thông tin người mua

- Nếu khách không yêu cầu xuất hóa đơn đủ thông tin

→ HKD hoàn toàn có thể xuất hóa đơn theo dữ liệu sẵn có từ sàn, miễn là không được làm sai lệch bản chất giao dịch.

Nói cách khác, pháp luật cho phép một “biên độ linh hoạt” để HKD xử lý thực tế bán lẻ trên sàn.

HKD có thể áp dụng 1 trong 3 cách sau:

Cách 1 - Ghi đúng như thông tin sàn cung cấp

- Người mua: “N.T.Anh (Shopee)”

- Địa chỉ: “Phường X…, Quận Y…, TP.HCM (theo Shopee)”

Cách 2 - Ghi thông tin chung cho cá nhân mua lẻ

- Người mua: “Khách lẻ Shopee”

- Địa chỉ: “Theo thông tin đơn hàng từ Shopee”

Áp dụng khi:

- Khách không yêu cầu lấy hóa đơn đầy đủ

- Shop không thể truy xuất thông tin chi tiết vì sàn ẩn dữ liệu

- Shop muốn đảm bảo hệ thống hóa đơn thống nhất

Cách 3 - Chỉ ghi tên, không ghi địa chỉ chi tiết

Nếu sàn chỉ cung cấp tên viết tắt, shop có thể ghi:Người mua: “Lê T.T – đơn Shopee #98765”

Cách này hợp lệ nhưng nên có biên bản / screenshot lưu lại toàn bộ thông tin đơn hàng để phục vụ đối soát hoặc giải trình sau này.

Lưu ý: Mỗi cơ quan thuế có thể hướng dẫn yêu cầu khác nhau tham khảo thêm ý kiến cơ quan quản lý. Quan trọng là logic chứng từ khớp với đơn hàng

11. Thời điểm xuất hóa đơn - ONLINE là điểm dễ sai nhất

Thời điểm xuất hóa đơn luôn nằm trong nhóm rủi ro cao nhất, đặc biệt đối với hộ kinh doanh (HKD) bán hàng online trên Shopee, TikTok Shop, Facebook, website… Vì quy trình bán hàng online khác biệt hoàn toàn so với bán tại cửa hàng, dẫn đến nhiều tình huống “khó xác định thời điểm ghi nhận doanh thu”.

Đây cũng là lý do rất nhiều HKD thắc mắc:

- Xuất hóa đơn khi khách đặt hàng, hay khi xác nhận đơn?

- Phải xuất trước hay sau khi đơn giao thành công?

- Nếu đơn bị hủy, trả hàng, hoàn tiền → xử lý hóa đơn thế nào?

Và chính sự không rõ ràng này đã khiến không ít shop bị rơi vào tình trạng xuất hóa đơn quá sớm, quá muộn hoặc không khớp với thời điểm giao dịch, dẫn đến rủi ro khi bị kiểm tra.

Theo Luật Thuế GTGT và quy định về hóa đơn điện tử:

- Đối với bán hàng hóa: xuất hóa đơn tại thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng cho người mua.

- Đối với cung ứng dịch vụ: xuất hóa đơn khi hoàn thành dịch vụ, hoặc khi thu tiền (nếu thu trước).

Hóa đơn phải được lập tại thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa, không phụ thuộc vào việc đã thu được tiền hay chưa.

Tức là:

- Không phải “khi khách đặt hàng”

- Không phải “khi tạo đơn trên sàn”

- Không phải “khi soạn hàng tại kho”

Mà là khi hàng được bàn giao cho đơn vị vận chuyển hoặc khi khách đã nhận hàng, tùy mô hình.

Nhưng trong thực tế bán online, 2 thời điểm này lại khác nhau giữa từng nền tảng, khiến HKD rất dễ nhầm.

Trường hợp bán tại cửa hàng:

Khách mua – thanh toán – nhận hàng ngay → xuất hóa đơn ngay lúc giao hàng.

Quy trình đơn giản, ít rủi ro.

Trường hợp bán online:

Giao dịch được chia thành nhiều giai đoạn:

- Khách đặt hàng

- Cửa hàng xác nhận

- Soạn hàng

- Giao cho đơn vị vận chuyển

- Vận chuyển thành công

- Khách nhận hàng

- Phát sinh trả hàng / hủy hàng / không nhận hàng

Và chính việc đơn hàng “có thể thay đổi trạng thái liên tục” khiến thời điểm xuất hóa đơn trở thành điểm sai phổ biến nhất.

Vì vậy, hộ kinh doanh có thể xuất hóa đơn: Khi bàn giao ngay từ kho cho đơn vị vận chuyển → Xuất hóa đơn khi giao hàng cho đơn vị vận chuyển

Vì lúc này:

- Shop đã giao quyền kiểm soát hàng hóa

- Giao dịch được coi là hoàn thành về mặt chuyển giao

Dù khách chưa nhận hàng, hóa đơn vẫn có thể lập.

Áp dụng cho:

- Shopee

- TikTok Shop

- Lazada

- Tự giao qua GHN, GHTK, Viettel Post…

Tuy nhiên, một số shop muốn chắc chắn đơn không bị hủy, khách không bom hàng, nên chọn xuất hóa đơn sau khi đơn giao thành công.

Điều này được phép, nhưng:

- Không được xuất hóa đơn quá muộn sang kỳ thuế sau

- Phải đảm bảo đối chiếu chính xác số liệu doanh thu theo tháng

Nhưng cách này cần hệ thống kiểm soát tốt, nếu không rất dễ bị bỏ sót hóa đơn chưa xuất.

Chi tiết: [Cập nhật mới nhất] Quy định về thời điểm xuất hóa đơn TMĐT

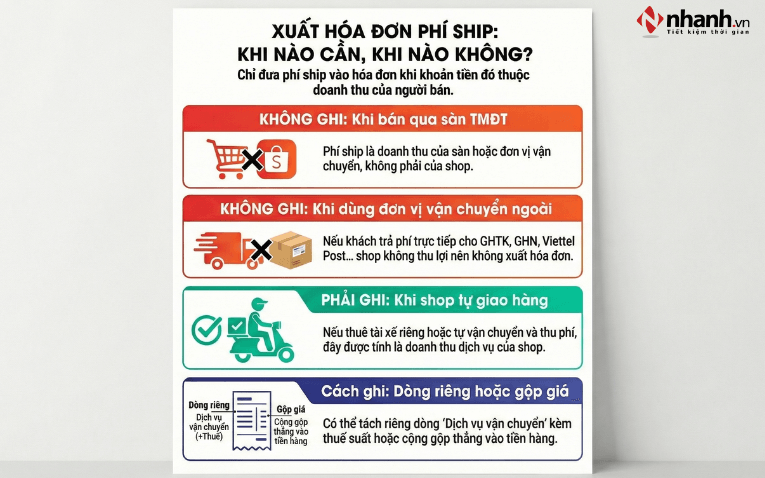

12. Phí ship có phải xuất hóa đơn không?

Trong bán hàng online, câu hỏi “phí ship có cần ghi trên hóa đơn không?” xuất hiện liên tục, nhưng lại là một trong những điểm sai hóa đơn điện tử phổ biến nhất. Nguyên nhân đến từ việc mỗi shop áp dụng một kiểu:

- Có shop ghi phí ship như một dòng doanh thu

- Có shop ghi phí ship bằng 0

- Có shop không ghi gì cả

- Có shop để phí ship âm để bù vào sản phẩm

Tuy nhiên, luật lại quy định rất rõ:

- Chỉ những khoản tiền thuộc doanh thu của người bán mới phải đưa vào hóa đơn.

- Phí ship chỉ phải đưa vào hóa đơn khi shop là đơn vị thu hộ hoặc cung cấp dịch vụ vận chuyển.

Nếu hiểu đúng bản chất này, HKD sẽ tránh được rất nhiều sai sót.

Trường hợp 1: Bán trên sàn

Phí ship thường là doanh thu của sàn/đơn vị vận chuyển→ Không phải doanh thu người bán

Trường hợp 2: Tự bán (FB/Zalo/Web):

Ship COD do đơn vị vận chuyển thu (GHN, GHTK, Viettel Post…)

Khách trả phí ship trực tiếp cho đơn vị vận chuyển.

Shop không thu - không nhận - không hưởng lợi từ phí ship.

→ Không đưa phí ship vào hóa đơn

Shop thu hộ phí ship → Không đưa vào hóa đơn

Ở nhiều đơn hàng COD, đơn vị vận chuyển thu cả:

- Tiền hàng

- Tiền ship

Sau đó:

- Chuyển tiền hàng cho shop

- Giữ lại tiền ship

Trong trường hợp này:

→ Không đưa phí ship vào hóa đơn, vì shop không có doanh thu từ phí vận chuyển.

Shop tự giao và thu phí ship riêng → PHẢI đưa vào hóa đơn

Nếu shop:

- Thuê tài xế riêng

- Tự giao nội bộ

- Cộng phí ship vào đơn

→ Phí vận chuyển lúc này là doanh thu dịch vụ vận chuyển, nên phải đưa vào hóa đơn.

Ghi rõ dòng riêng:

- Dịch vụ vận chuyển

- Số tiền

- Thuế suất (thường cùng thuế suất với hàng hóa nếu là HKD khoán/KKTT, nhưng nên tham khảo lại theo từng loại hình)

Hoặc có thể lựa chọn + gộp vào tiền hàng

Ví dụ:

- Hàng 100k

- Ship 20k

Xuất 120k → sạch logic thuế

Tách dòng “phí vận chuyển” → dễ bị áp VAT 3% ( Dịch vụ vận tải ) chứ không được ghi VAT 1% như thương mại thông thường

13. Chiết khấu trên hóa đơn - nên ghi sao cho an toàn?

Chiết khấu là một trong những nghiệp vụ tưởng đơn giản nhưng lại dễ gây sai hóa đơn điện tử, đặc biệt với hộ kinh doanh (HKD) bán lẻ hoặc bán trên sàn TMĐT.

Lý do rất rõ ràng: mỗi shop hiểu “chiết khấu” theo một kiểu khác nhau.

- Có shop giảm giá trực tiếp từng sản phẩm

- Có shop chiết khấu theo tổng hóa đơn

- Có shop tạo dòng chiết khấu âm

- Có shop “gộp giá sau giảm” vào giá sản phẩm

- Có shop ghi số tiền chiết khấu sai thuế suất

Trong khi đó, pháp luật có quy định rất cụ thể về cách ghi chiết khấu. Nếu ghi không đúng bản chất, shop có thể:

- bị lệch doanh thu

- bị sai thuế suất

- bị yêu cầu điều chỉnh hóa đơn

- hoặc khi kiểm tra, phải chứng minh lý do giảm giá

Vì vậy, hiểu đúng và ghi đúng chiết khấu là một kỹ năng quan trọng của bất kỳ HKD nào.

Theo quy định: Chiết khấu thương mại là khoản giảm giá cho người mua, căn cứ theo số lượng hoặc giá trị hàng hóa mua trong một lần hoặc nhiều lần.

Nói đơn giản:

- Nếu giảm giá theo sản phẩm → giảm giá sản phẩm

- Nếu giảm theo tổng đơn → chiết khấu theo hóa đơn

- Nếu giảm theo chương trình marketing → phải ghi rõ nguồn gốc chiết khấu

Điều quan trọng là chiết khấu phải phản ánh đúng bản chất giao dịch, không làm sai lệch doanh thu.

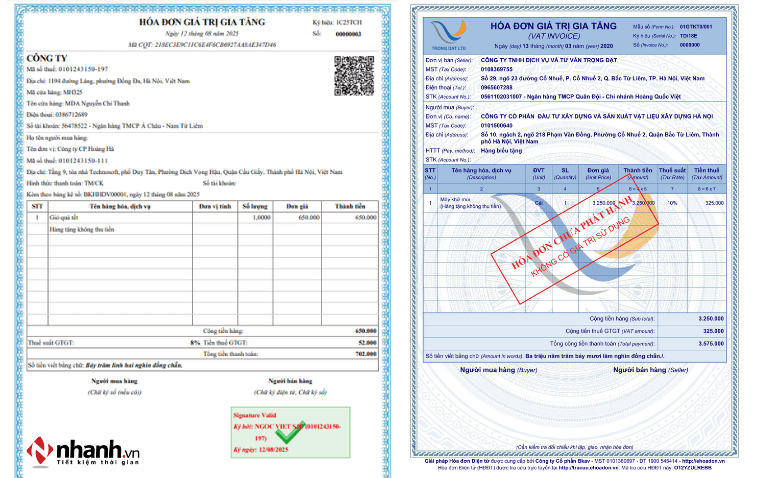

14. Xuất hóa đơn sai chủ thể / xuất hộ – Lỗi rất nặng nhưng hay bị xem nhẹ

Lỗi “xuất hóa đơn sai chủ thể” hoặc “xuất hộ cho người khác” là một trong những lỗi nặng nhất, nhưng lại thường bị xem nhẹ nhất – đặc biệt trong cộng đồng hộ kinh doanh (HKD), shop online, cửa hàng thời trang, mỹ phẩm, F&B,…

Nhiều người nghĩ đơn giản:

- “Shop mình chưa có hóa đơn, nhờ bạn khác xuất tạm cho khách cũng được.”

- “Bán hộ anh chị trong nhà thì xuất hóa đơn hộ có sao đâu.”

- “Miễn sao có hóa đơn là được, đứng tên ai cũng vậy.”

Nhưng đối với cơ quan thuế, đây là hành vi vi phạm nghiêm trọng, vì hóa đơn là chứng từ pháp lý xác nhận doanh thu và nghĩa vụ thuế. Khi xuất sai chủ thể, toàn bộ giao dịch trở nên sai lệch.

Điều đáng nói là lỗi này không chỉ dẫn đến phạt, mà còn có thể làm phát sinh các rủi ro pháp lý kéo dài nhiều năm.

Xuất hóa đơn sai chủ thể là khi hóa đơn:

- Ghi tên người bán sai

- Ghi mã số thuế sai

- Ghi địa chỉ sai

- Hóa đơn do chủ thể không phải là người bán thực tế lập

Có hai dạng sai phổ biến:

Dạng 1 - Xuất hóa đơn hộ người khác

- Bán hàng/dịch vụ cho A nhưng xuất hóa đơn cho B (do nhờ xuất hộ)

Dạng 2 - Xuất hóa đơn sai người bán

- Người bán thực tế là A nhưng lại nhờ B xuất hóa đơn

- Shop A bán hàng nhưng nhờ Shop B xuất hóa đơn cho khách

- Shop không đăng ký ngành nghề → nhờ đơn vị khác xuất hộ

Cả hai dạng đều bị xem là hóa đơn không hợp pháp.

Bởi vì nó ảnh hưởng trực tiếp đến:

- Doanh thu thực tế của người bán

- Nghĩa vụ thuế phát sinh

- Tính hợp pháp của hóa đơn

- Khả năng khấu trừ và tính chi phí (đối với khách là doanh nghiệp)

Cơ quan thuế quy lỗi này vào nhóm: “Hóa đơn không hợp pháp / sử dụng hóa đơn bất hợp pháp” - rủi ro cho cả hai bên

Bên xuất hóa đơn:

- Lập hóa đơn cho giao dịch không phát sinh

- Rủi ro bị xác định xuất hóa đơn sai bản chất

Bên sử dụng hóa đơn:

- Dùng hóa đơn không đúng giao dịch thực tế

- Có thể bị xem là sử dụng hóa đơn bất hợp pháp

Khi đó mức xử phạt có thể áp dụng lên đến 20 - 50 triệu đồng / hành vi (tùy tính chất & mức độ vi phạm), chưa kể:

- Loại chi phí

- Truy thu thuế

- Tiền chậm nộp

Vì vậy, hộ kinh doanh và doanh nghiệp cần tự mình xuất hóa đơn đúng quy định, đúng bản chất giao dịch, không xuất hộ, không đứng tên thay, nhằm tránh rủi ro bị xử phạt và truy trách nhiệm pháp lý về sau.

Nếu bạn đang:

- Sắp chạm hoặc vượt mốc 1 tỷ doanh thu

- Vừa triển khai hóa đơn điện tử

- Bán hàng online, bán trên sàn với số lượng đơn lớn

Đây là thời điểm cần rà soát lại toàn bộ quy trình xuất hóa đơn để tránh sai sót phát sinh về sau.

Một phần mềm xuất hóa đơn hiểu đúng quy định và bám sát logic vận hành thực tế sẽ giúp kế toán shop giảm đáng kể thời gian xử lý, hạn chế lỗi thủ công và chủ động hơn khi đối soát dữ liệu bán hàng. Hãy liên hệ ngay Nhanh.vn để nhận tư vấn phần mềm xuất hóa đơn điện tử tự động bán hàng đa kênh Shopee, TikTok, Facebook, Offine đa ngành.

Hiểu đúng về hóa đơn điện tử không đơn giản chỉ là yêu cầu tuân thủ, mà còn là một phần quan trọng trong chiến lược kinh doanh bền vững. Việc tránh những sai sót nhỏ ngay từ hôm nay chính là cách hiệu quả nhất để ngăn ngừa các rủi ro pháp lý và tài chính lớn trong tương lai.

Khi nắm vững 14 điểm sai thường gặp, bạn sẽ chủ động hơn trong mọi giao dịch, tối ưu công tác tuân thủ và đảm bảo nền tảng pháp lý an toàn cho hoạt động kinh doanh lâu dài.

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)