Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Hộ kinh doanh bán hàng trên sàn không mặc nhiên được miễn việc sử dụng hóa đơn điện tử chỉ vì bán hàng qua sàn thương mại điện tử. Tuy nhiên, cũng không nên hiểu rằng cứ mở gian hàng trên sàn là mọi hộ kinh doanh đều phải áp dụng hóa đơn điện tử theo cùng một cách.

Bài viết dưới đây giúp hộ kinh doanh đang bán hàng trên sàn xác định trường hợp của mình, hiểu rõ vai trò của sàn và những vấn đề cần kiểm tra trong quy trình đơn hàng - hóa đơn.

- 1. Hộ kinh doanh bán hàng trên sàn có phải xuất hóa đơn điện tử không?

- 2. Cách xác định hộ kinh doanh của bạn thuộc trường hợp nào

- 3. Bán qua sàn thì người bán hay sàn chịu trách nhiệm lập hóa đơn?

- 4. Checklist cho hộ kinh doanh đang bán hàng trên sàn

- 5. Những cách hiểu dễ gây nhầm khi bán hàng trên sàn

- 6. Hộ kinh doanh bán trên sàn cần kiểm tra gì?

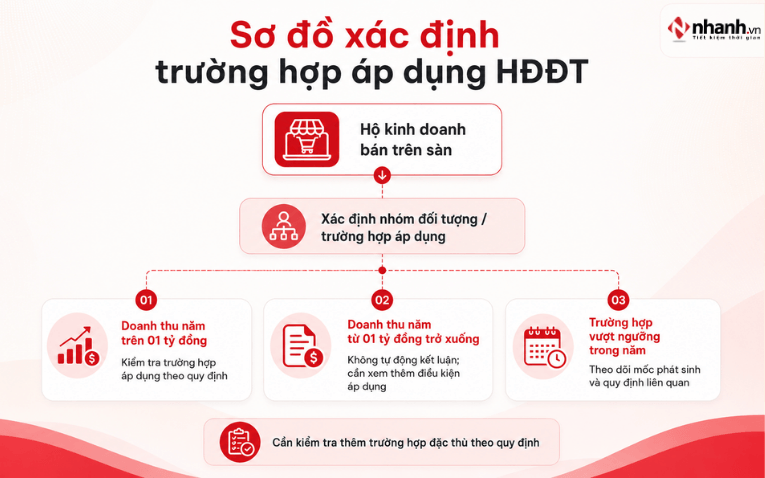

1. Hộ kinh doanh bán hàng trên sàn có phải xuất hóa đơn điện tử không?

Câu trả lời phụ thuộc vào trường hợp áp dụng hóa đơn điện tử của hộ kinh doanh, chứ không chỉ dựa vào việc người bán có kinh doanh trên sàn thương mại điện tử hay không.

Với nhóm hộ kinh doanh, cá nhân kinh doanh bán hàng hóa, cung cấp dịch vụ thông thường, có thể đối chiếu nhanh như sau:

| Trường hợp | Cách hiểu về HĐĐT |

|---|---|

| HKD/CNKD có doanh thu năm trên 01 tỷ đồng | Thuộc trường hợp phải áp dụng HĐĐT theo hình thức được pháp luật quy định |

| HKD/CNKD có doanh thu năm từ 01 tỷ đồng trở xuống | Nếu đáp ứng điều kiện và có nhu cầu sử dụng HĐĐT thì đăng ký sử dụng theo quy định |

| Một số HKD/CNKD mới kinh doanh hoặc có doanh thu năm trước chưa trên 01 tỷ đồng nhưng vượt ngưỡng trong năm | Phải kiểm tra quy định về thời điểm phát sinh nghĩa vụ và thời hạn đăng ký HĐĐT |

Khoản 2 Điều 1 Nghị định 141/2026/NĐ-CP quy định các trường hợp trên khi sửa đổi khoản 5 Điều 8 Nghị định 68/2026/NĐ-CP. Trong đó, văn bản sử dụng ngưỡng “doanh thu năm trên 01 tỷ đồng” đối với trường hợp tại điểm a; vì vậy không nên tự đổi thành “từ 01 tỷ đồng trở lên”.

Bảng trên tập trung vào trường hợp phổ biến của hộ kinh doanh bán hàng hóa, cung cấp dịch vụ. Đây không phải danh sách bao quát mọi trường hợp áp dụng HĐĐT. Chẳng hạn, Nghị định 254/2026/NĐ-CP còn có quy định đối với hộ kinh doanh, cá nhân kinh doanh bán tài sản phải đăng ký quyền sở hữu, quyền sử dụng.

Như vậy, việc bán hàng qua sàn không phải là căn cứ độc lập để kết luận hộ kinh doanh được miễn HĐĐT. Người bán cần xác định đúng nhóm đối tượng và điều kiện áp dụng đối với trường hợp thực tế của mình.

Xem thêm: Xuất hóa đơn điện tử tự động cho công ty/hộ kinh doanh bán hàng trên sàn TMĐT

2. Cách xác định hộ kinh doanh của bạn thuộc trường hợp nào

2.1. Hộ kinh doanh có doanh thu năm trên 01 tỷ đồng

Theo điểm a khoản 5 Điều 8 Nghị định 68/2026/NĐ-CP sau khi được sửa đổi bởi Nghị định 141/2026/NĐ-CP, hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 01 tỷ đồng thuộc trường hợp phải áp dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế theo quy định.

Vì vậy, nếu hộ kinh doanh bán hàng trên sàn thuộc nhóm doanh thu này, cần thực hiện việc áp dụng HĐĐT theo quy định dành cho chính nhóm đối tượng đó. Việc giao dịch được thực hiện thông qua sàn không đồng nghĩa nghĩa vụ liên quan đến hóa đơn tự động chuyển toàn bộ sang nền tảng.

2.2. Hộ kinh doanh có doanh thu năm từ 01 tỷ đồng trở xuống

Với hộ kinh doanh, cá nhân kinh doanh có doanh thu năm từ 01 tỷ đồng trở xuống, Nghị định 141/2026/NĐ-CP quy định trường hợp đáp ứng điều kiện và có nhu cầu sử dụng HĐĐT thì đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

Do đó, không nên diễn giải quy định này thành hai kết luận tuyệt đối:

- “Cứ doanh thu từ 01 tỷ đồng trở xuống là bắt buộc áp dụng HĐĐT như nhóm trên 01 tỷ đồng”.

- “Doanh thu từ 01 tỷ đồng trở xuống thì trong mọi trường hợp đều không liên quan đến HĐĐT”.

Hộ kinh doanh cần xác định đúng điều kiện áp dụng, tình trạng đăng ký HĐĐT và trường hợp pháp lý cụ thể của mình.

2.3. Trường hợp doanh thu vượt 01 tỷ đồng trong năm

Đây là trường hợp người bán cần lưu ý vì việc áp dụng HĐĐT có thể phát sinh trong quá trình kinh doanh.

Theo điểm c khoản 5 Điều 8 được Nghị định 141/2026/NĐ-CP sửa đổi, quy định này áp dụng đối với:

- Hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh thuộc Điều 9 Nghị định 68/2026/NĐ-CP; hoặc

- Hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trước chưa trên 01 tỷ đồng,

trừ trường hợp đã đăng ký sử dụng HĐĐT theo nhánh dành cho nhóm có doanh thu từ 01 tỷ đồng trở xuống, đáp ứng điều kiện và có nhu cầu sử dụng.

Khi trong năm tính thuế doanh thu thuộc trường hợp được quy định vượt ngưỡng, hộ kinh doanh phải áp dụng hình thức HĐĐT tương ứng và đăng ký sử dụng HĐĐT trong thời gian 30 ngày kể từ ngày cuối cùng của kỳ tính thuế có doanh thu lũy kế trên 01 tỷ đồng.

Vì vậy, hộ kinh doanh có doanh thu tăng nhanh trong năm không nên chỉ dựa vào doanh thu của năm trước để kết luận rằng tình trạng áp dụng HĐĐT sẽ giữ nguyên cho đến hết năm.

Khi doanh thu vượt ngưỡng trong năm, hộ kinh doanh không nên chờ đến cuối năm mới rà soát lại hóa đơn điện tử.

Việc cần làm là kiểm tra thời điểm phát sinh doanh thu, chuẩn bị dữ liệu bán hàng, đăng ký sử dụng hóa đơn điện tử và thiết lập quy trình lập hóa đơn cho các đơn hàng tiếp theo.

Dịch vụ tư vấn Thuế Ecomtax có thể hộ trợ bạn tư vấn lộ trình triển khai phù hợp với tình trạng hiện tại của hộ kinh doanh, tránh xử lý bị động khi đơn hàng trên sàn tăng nhanh.

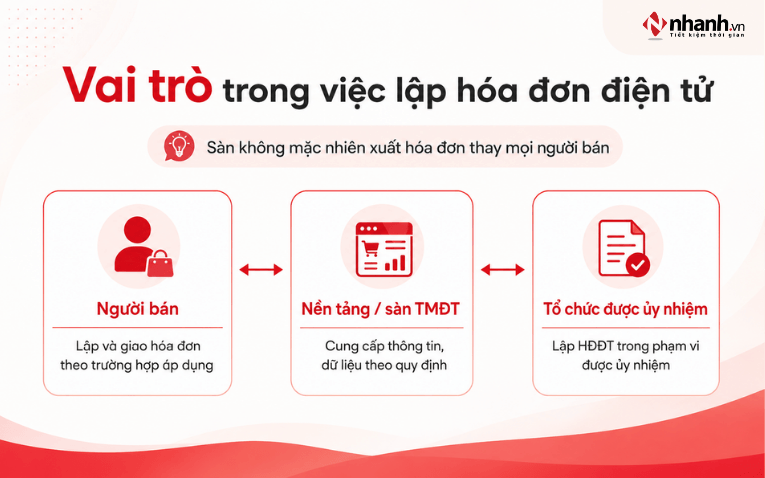

3. Bán qua sàn thì người bán hay sàn chịu trách nhiệm lập hóa đơn?

3.1. Người bán vẫn có nghĩa vụ lập và giao hóa đơn theo quy định

Nghị định 254/2026/NĐ-CP quy định tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ có nghĩa vụ lập và giao hóa đơn khi bán hàng hóa, cung cấp dịch vụ cho khách hàng theo quy định, đồng thời thực hiện các nghĩa vụ liên quan đến quản lý, đăng ký và chuyển dữ liệu HĐĐT trong trường hợp tương ứng.

Vì vậy, khi hộ kinh doanh thuộc diện áp dụng HĐĐT và phát sinh giao dịch phải lập hóa đơn theo quy định, việc bán hàng thông qua nền tảng trung gian không làm trách nhiệm của người bán tự động biến mất.

Cần phân biệt ba vai trò:

- Người bán thực hiện nghĩa vụ lập và giao hóa đơn theo quy định áp dụng cho giao dịch của mình.

- Nền tảng cung cấp các thông tin cần thiết để hỗ trợ người bán lập HĐĐT theo phạm vi pháp luật quy định.

- Tổ chức được ủy nhiệm lập HĐĐT thực hiện trách nhiệm trong phạm vi được ủy nhiệm.

Vai trò của người bán sàn thương mại điện tử và tổ chức được ủy nhiệm trong lập hóa đơn điện tử

3.2. Sàn thương mại điện tử cung cấp dữ liệu hỗ trợ việc lập HĐĐT

Nghị định 254/2026/NĐ-CP quy định người bán có quyền yêu cầu chủ quản nền tảng thương mại điện tử, nền tảng số cung cấp các thông tin phục vụ việc lập HĐĐT, gồm:

- Thông tin người mua;

- Thông tin liên quan đến giao dịch;

- Thời điểm giao hàng;

- Xác nhận trạng thái hoàn tất đơn hàng trên hệ thống.

Đồng thời, chủ quản nền tảng có trách nhiệm cung cấp các thông tin này theo quy định.

Với hộ kinh doanh có nhiều đơn hàng trên sàn, các dữ liệu về người mua, giao dịch và trạng thái đơn có thể là đầu vào quan trọng để tổ chức quy trình lập hóa đơn.

Tuy nhiên, việc nền tảng cung cấp dữ liệu không đồng nghĩa mọi sàn đều mặc nhiên trở thành bên lập hóa đơn thay cho người bán.

Xem thêm: Cách xuất hóa đơn điện tử cho sàn TMĐT mới nhất năm 2026

3.3. Khi nào sàn hoặc bên thứ ba có thể lập hóa đơn theo ủy nhiệm?

Nghị định 254/2026/NĐ-CP có quy định riêng về tổ chức được ủy nhiệm lập hóa đơn điện tử.

Theo Điều 19, tổ chức được ủy nhiệm phải lập HĐĐT trong phạm vi được ủy nhiệm, bảo đảm phản ánh đúng nghiệp vụ kinh tế phát sinh và thể hiện đầy đủ thông tin của bên ủy quyền là người bán. Tổ chức được ủy nhiệm cũng phải thực hiện các trách nhiệm liên quan theo quy định.

Do đó, không nên mặc định một sàn TMĐT sẽ tự động xuất hóa đơn thay shop chỉ vì đơn hàng phát sinh trên sàn. Trường hợp có tổ chức lập hóa đơn theo ủy nhiệm thì cần xác định rõ cơ chế và phạm vi ủy nhiệm tương ứng.

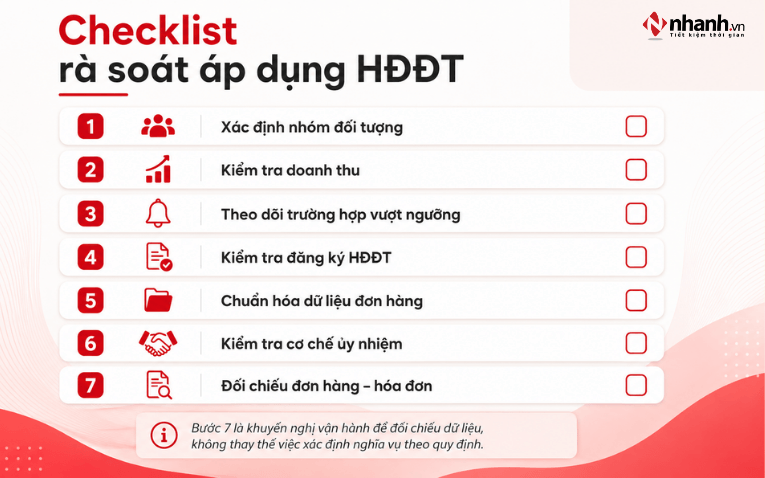

4. Checklist cho hộ kinh doanh đang bán hàng trên sàn

Để xác định đúng trường hợp của mình, hộ kinh doanh có thể rà soát theo các bước sau:

Bước 1: Xác định mình thuộc nhóm đối tượng nào

Trước hết, kiểm tra hoạt động kinh doanh có thuộc trường hợp thông thường theo ngưỡng doanh thu hay thuộc một trường hợp đặc thù được pháp luật quy định riêng.

Bước 2: Xác định doanh thu năm

Với nhóm áp dụng theo doanh thu, kiểm tra mình đang thuộc nhóm trên 01 tỷ đồng hay từ 01 tỷ đồng trở xuống.

Bước 3: Kiểm tra tình trạng kinh doanh và doanh thu năm trước

Nếu mới ra kinh doanh hoặc doanh thu năm trước chưa trên 01 tỷ đồng, cần theo dõi thêm doanh thu trong năm để xác định có phát sinh trường hợp vượt ngưỡng theo Nghị định 141/2026/NĐ-CP hay không.

Bước 4: Kiểm tra tình trạng đăng ký HĐĐT

Xác định hộ kinh doanh đã đăng ký sử dụng HĐĐT hay chưa và đang áp dụng hình thức nào. Không nên chỉ dựa vào việc “đang bán trên sàn” để kết luận tình trạng áp dụng HĐĐT.

Bước 5: Xác định nguồn dữ liệu đơn hàng

Rà soát khả năng lấy thông tin người mua, giao dịch, thời điểm giao hàng và trạng thái hoàn tất đơn từ nền tảng để phục vụ quy trình lập hóa đơn khi cần.

Bước 6: Kiểm tra cơ chế ủy nhiệm nếu có bên khác lập hóa đơn

Nếu một tổ chức khác đang lập HĐĐT theo ủy nhiệm, cần xác định rõ bên được ủy nhiệm và phạm vi ủy nhiệm, thay vì mặc định đây là trách nhiệm đương nhiên của sàn.

Bước 7: Tổ chức đối chiếu đơn hàng và hóa đơn

Đây là khuyến nghị vận hành, không phải một nghĩa vụ pháp lý độc lập. Với hộ kinh doanh có nhiều đơn hoặc bán trên nhiều kênh, nên có quy trình đối chiếu dữ liệu đơn hàng – trạng thái giao dịch – hóa đơn để việc xử lý giữa các kênh được nhất quán hơn.

5. Những cách hiểu dễ gây nhầm khi bán hàng trên sàn

5.1. “Bán trên sàn thì không cần xuất hóa đơn điện tử”

Cách hiểu này quá rộng. Việc hộ kinh doanh có thuộc diện áp dụng HĐĐT hay không cần xét theo quy định áp dụng cho chính trường hợp của hộ kinh doanh đó. Bán hàng qua sàn không phải một căn cứ chung để được miễn HĐĐT.

5.2. “Sàn sẽ tự động xuất hóa đơn thay shop”

Không nên mặc định như vậy. Cần phân biệt giữa việc nền tảng cung cấp dữ liệu phục vụ lập HĐĐT và trường hợp một tổ chức được ủy nhiệm lập HĐĐT trong phạm vi ủy nhiệm.

5.3. “Doanh thu từ 01 tỷ đồng trở xuống thì chắc chắn không cần quan tâm HĐĐT”

Cách hiểu này chưa đầy đủ. Nhóm có doanh thu năm từ 01 tỷ đồng trở xuống, đáp ứng điều kiện và có nhu cầu có thể đăng ký sử dụng HĐĐT theo quy định. Một số hộ mới kinh doanh hoặc có doanh thu năm trước chưa trên 01 tỷ đồng cũng cần theo dõi trường hợp doanh thu vượt ngưỡng trong năm.

5.4. “Nếu vượt ngưỡng trong năm thì cứ chờ sang năm sau”

Không đúng với nhóm đối tượng thuộc phạm vi điểm c khoản 5 Điều 8 sau sửa đổi. Khi đáp ứng điều kiện của trường hợp này, quy định đặt ra thời hạn đăng ký sử dụng HĐĐT trong 30 ngày kể từ ngày cuối cùng của kỳ tính thuế có doanh thu lũy kế trên 01 tỷ đồng.

6. Hộ kinh doanh bán trên sàn cần kiểm tra gì?

Với câu hỏi “Hộ kinh doanh bán hàng trên sàn có phải xuất hóa đơn điện tử không?”, không thể chỉ dựa vào kênh bán hàng để trả lời “có” hoặc “không”.

Người bán cần xác định đúng đối tượng và trường hợp áp dụng HĐĐT, kiểm tra ngưỡng doanh thu và tình trạng vượt ngưỡng nếu có, đồng thời phân biệt rõ trách nhiệm của người bán, vai trò cung cấp dữ liệu của sàn và trường hợp lập hóa đơn theo ủy nhiệm.

Với hộ kinh doanh có nhiều đơn hoặc bán đồng thời trên nhiều kênh, việc tổ chức dữ liệu đơn hàng và đối chiếu với hóa đơn cũng là một vấn đề vận hành đáng lưu ý. Có thể tham khảo phần mềm quản lý bán hàng tích hợp hóa đơn điện tử của Nhanh.vn để lựa chọn phương án phù hợp với nhu cầu quản lý thực tế.

Nguồn tham khảo

- Nghị định 141/2026/NĐ-CP - sử dụng trọng tâm khoản 2 Điều 1; Điều 3 và các quy định chuyển tiếp có liên quan.

- Nghị định 254/2026/NĐ-CP - sử dụng trọng tâm Điều 6, Điều 17 và Điều 19.

- Nghị định 68/2026/NĐ-CP - trong phạm vi khoản 5 Điều 8 được Nghị định 141/2026/NĐ-CP sửa đổi, bổ sung.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)