Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Công ty chưa có doanh thu có phải nộp thuế không là câu hỏi nhiều doanh nghiệp mới thành lập quan tâm. Trên thực tế, doanh thu bằng 0 không đồng nghĩa doanh nghiệp được bỏ qua toàn bộ nghĩa vụ thuế. Bài viết sau đây sẽ giúp bạn hiểu rõ các loại thuế sẽ phải nộp thế nào trong trường hợp chưa có doanh thu theo quy định của pháp luật.

![[Giải đáp] Không có doanh thu thì có phải nộp thuế không?](https://pos.nvncdn.com/4e732c-26/art/khong-co-doanh-thu-thi-co-phai-nop-thue-khong-1-.png?v=1767775880)

1. Các loại thuế doanh nghiệp phải nộp hiện nay?

Để điều hành doanh nghiệp một cách an toàn và bền vững, chủ doanh nghiệp không chỉ cần biết “đóng thuế bao nhiêu” mà quan trọng hơn là phải hiểu “thuế phát sinh từ đâu, khi nào và vì sao”. Trên thực tế, rất nhiều rủi ro thuế không đến từ việc cố tình vi phạm, mà xuất phát từ tư duy nhầm lẫn rằng chỉ khi có doanh thu thì mới phát sinh nghĩa vụ thuế.

1.1. Thuế Giá trị gia tăng (VAT)

Thuế Giá trị gia tăng là loại thuế gián thu, được tính trên phần giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong suốt chuỗi hoạt động từ sản xuất, lưu thông đến tiêu dùng. Bản chất quan trọng nhất của thuế GTGT là tính liên hoàn và đối soát chéo giữa đầu vào và đầu ra thông qua hệ thống hóa đơn điện tử.

Trong giai đoạn doanh nghiệp mới thành lập hoặc đang chuẩn bị kinh doanh, dù chưa phát sinh doanh thu đầu ra, doanh nghiệp vẫn thường xuyên phát sinh các chi phí đầu vào như: thuê văn phòng, mua sắm máy móc thiết bị, chi phí phần mềm, dịch vụ tư vấn, marketing… Các khoản chi này đều đi kèm hóa đơn GTGT đầu vào và phải được kê khai đúng kỳ, đúng thời hạn.

Nếu doanh nghiệp không thực hiện kê khai thuế GTGT trong các kỳ không có doanh thu, hậu quả không chỉ dừng lại ở việc bị phạt chậm nộp hồ sơ, mà còn có thể:

- Mất quyền khấu trừ thuế GTGT đầu vào cho các kỳ có doanh thu sau này;

- Bị cơ quan thuế nghi ngờ về tính xác thực và liên tục của hoạt động kinh doanh;

- Bị đưa vào nhóm đối tượng có rủi ro cao khi cơ quan thuế thực hiện phân tích dữ liệu đối soát hóa đơn.

Nói cách khác, với thuế GTGT, kê khai đều đặn quan trọng không kém việc phát sinh doanh thu, vì nó phản ánh sự tồn tại thực tế và hợp pháp của doanh nghiệp trên hệ thống quản lý thuế.

Xem thêm: Luật Thuế GTGT mới nhất: Những thay đổi doanh nghiệp cần biết

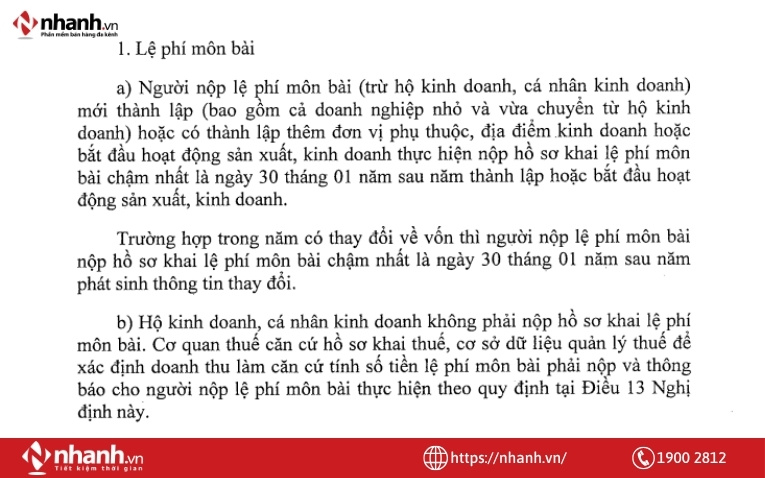

1.2. Lệ phí môn bài

Theo khoản 7 Điều 10 Nghị quyết số 198/2025/QH15, việc thu, nộp lệ phí môn bài được chấm dứt từ ngày 01/01/2026. Như vậy, kể từ năm 2026, không còn phát sinh nghĩa vụ nộp lệ phí môn bài hằng năm.

Tuy nhiên, cơ quan thuế vẫn sẽ tiếp tục rà soát các trường hợp còn phát sinh nghĩa vụ lệ phí môn bài từ năm 2025 trở về trước. Việc nộp lệ phí môn bài được thực hiện theo quy định của khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP. Những đối tượng thuộc quy định này hoàn tất việc kê khai chậm nhất là ngày 30/01 của năm sau năm phát sinh thay đổi.

1.3. Thuế Thu nhập doanh nghiệp

Thuế Thu nhập doanh nghiệp là loại thuế trực thu, tính trên thu nhập chịu thuế sau khi đã trừ các khoản chi phí hợp lý, hợp lệ theo quy định của pháp luật. Về nguyên tắc, khi doanh thu bằng 0, doanh nghiệp sẽ không phát sinh số thuế TNDN phải nộp trong kỳ.

Tuy nhiên, điều đó không đồng nghĩa doanh nghiệp được bỏ qua nghĩa vụ kê khai và quyết toán thuế TNDN. Dù không có doanh thu, doanh nghiệp vẫn phải:

- Lập báo cáo tài chính năm;

- Thực hiện quyết toán thuế TNDN đúng thời hạn.

Đây là một công cụ quản trị thuế hợp pháp và cực kỳ giá trị, giúp doanh nghiệp giảm đáng kể nghĩa vụ thuế trong tương lai.

Tham khảo: Luật thuế TNDN 2025: Điểm mới quan trọng doanh nghiệp cần biết

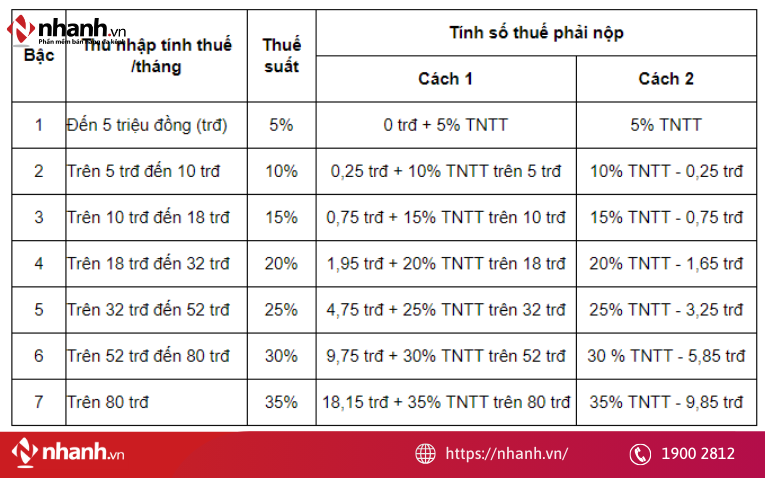

1.4. Thuế Thu nhập cá nhân

Thuế Thu nhập cá nhân là loại thuế đánh vào thu nhập của người lao động, trong đó doanh nghiệp chỉ đóng vai trò là tổ chức khấu trừ và nộp thay cho cá nhân. Điểm quan trọng cần nhấn mạnh là nghĩa vụ thuế TNCN phát sinh từ dòng tiền chi ra, cụ thể là tiền lương, tiền công và các khoản thu nhập chịu thuế khác trả cho người lao động.

Do đó, việc doanh nghiệp có hay không có doanh thu không ảnh hưởng đến nghĩa vụ khấu trừ và nộp thuế TNCN. Chỉ cần doanh nghiệp trả lương:

- Đến ngưỡng chịu thuế

- Có hợp đồng lao động hoặc thỏa thuận chi trả

thì nghĩa vụ khấu trừ và nộp thuế TNCN sẽ phát sinh ngay lập tức.

Trong thực tế, nhiều doanh nghiệp giai đoạn đầu chưa bán được hàng nhưng vẫn phải chi trả mức lương cao cho đội ngũ kỹ thuật, chuyên gia hoặc quản lý cấp cao, dẫn đến việc phát sinh nghĩa vụ thuế TNCN đáng kể dù doanh thu bằng 0.

1.5. Các loại thuế khác (TTĐB, Thuế nhập khẩu...)

Các loại thuế này thường phát sinh ngay tại cửa khẩu hoặc tại khâu sản xuất đầu tiên. Chỉ cần bạn phát sinh hành vi "mua vào" hoặc "nhập khẩu" hàng hóa thuộc diện chịu thuế, nghĩa vụ nộp tiền sẽ xuất hiện ngay lập tức, bất kể bạn có bán được hàng đó hay không.

2. Không có doanh thu thì có phải nộp thuế không?

Câu trả lời dưới góc độ pháp lý là: Tiền thuế phải nộp có thể bằng 0, nhưng nghĩa vụ kê khai thì KHÔNG ĐƯỢC BỎ.

Nhiều chủ shop lầm tưởng rằng không có doanh thu thì không cần làm gì cả. Tuy nhiên, theo quy định tại Nghị định 126/2020/NĐ-CP, người nộp thuế vẫn phải nộp hồ sơ khai thuế đúng thời hạn quy định, trừ trường hợp tạm ngừng kinh doanh và đã thông báo với CQT.

Căn cứ tại Khoản 3, Điều 1, Nghị định số 70/2025/NĐ-CP (Sửa đổi, bổ sung Khoản 1 Điều 4 Nghị định số 123/2020/NĐ-CP) quy định về nguyên tắc lập hóa đơn:

“1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và các trường hợp lập hóa đơn theo quy định tại Điều 19 Nghị định này. Hóa đơn phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này. Trường hợp sử dụng hóa đơn điện tử phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

Quy định này nhấn mạnh vào hành vi "bán hàng hóa, cung cấp dịch vụ". Nếu bạn không bán, bạn không lập hóa đơn đầu ra. Tuy nhiên, hệ thống quản lý Thuế hiện nay là hệ thống đối soát chéo. Khi bạn mua hàng (đầu vào), người bán cho bạn đã đẩy dữ liệu hóa đơn lên hệ thống của CQT. Nếu bạn không kê khai tương ứng, hệ thống sẽ ghi nhận sự bất thường giữa dòng vốn chi ra và doanh thu báo cáo bằng 0, dẫn đến việc bị đưa vào diện thanh tra rủi ro.

Doanh nghiệp không phát sinh doanh thu vẫn có thể phải thực hiện một số nghĩa vụ kê khai thuế theo quy định. Ecomtax sẽ hỗ trợ doanh nghiệp:

- Xác định đúng loại thuế vẫn phải kê khai

- Tránh nhầm lẫn giữa “không doanh thu” và “không nghĩa vụ”

- Hạn chế rủi ro bị xử phạt do hiểu sai quy định

3. Các khoản chi phí/đầu vào vẫn phải nộp thuế dù không phát sinh doanh thu

Đây là phần nội dung quan trọng nhất mà CEO cần bóc tách rõ ràng. Dưới đây là bảng phân tích chi tiết các khoản thuế phát sinh từ chi phí/đầu vào:

| Chi phí/đầu vào | Có phải nộp thuế? | Ghi chú & Phân tích chuyên sâu |

| Thuê lao động có trả lương đến ngưỡng nộp thuế | CÓ | Doanh nghiệp có trách nhiệm khấu trừ thuế TNCN trước khi trả cho người lao động. Việc nộp hay không nộp khoản này căn cứ vào mức lương chi trả, không phụ thuộc doanh thu công ty. |

| Nhập khẩu mặt hàng thuộc diện chịu thuế TTĐB: điều hòa (>24.000 BTU), thuốc lá, rượu bia… | CÓ | Người nộp là tổ chức, cá nhân sản xuất, nhập khẩu hàng hóa dịch vụ đó. Thuế này thu ở khâu nhập khẩu, nghĩa là bạn phải nộp tiền ngay để được thông quan hàng hóa. |

| Thuê mặt bằng của cá nhân (Doanh thu chủ nhà >100tr/năm) | CÓ | Thường trong hợp đồng, doanh nghiệp sẽ thỏa thuận nộp thay thuế GTGT và TNCN cho chủ nhà. Đây là chi phí "cứng" phát sinh hàng tháng dù bạn chưa có đơn hàng nào. |

| Sử dụng dịch vụ quảng cáo nước ngoài (FB, Google, TikTok) | CÓ | Phát sinh thuế Nhà thầu (FCT). Dù doanh thu bằng 0, bạn vẫn phải nộp loại thuế này cho các chi phí quảng cáo đã thực hiện đểduy trì thương hiệu. |

Đặc biệt với Hộ kinh doanh, việc khai nộp thuế dựa trên doanh thu gốc hay số tiền thực nhận vào tài khoản luôn là băn khoăn lớn. Cơ quan Thuế hiện nay có xu hướng giám sát chặt chẽ dòng tiền thực nhận vào tài khoản ngân hàng để làm căn cứ ấn định doanh thu kinh doanh.

4. Hậu quả khi không thực hiện nghĩa vụ thuế

CQT có thể yêu cầu giải trình khi phát hiện các giao dịch lớn hoặc bất thường. Nếu không thể giải trình hoặc không thực hiện nghĩa vụ kê khai đúng hạn, bạn có thể bị:

- Truy thu Thuế GTGT, TNCN: Ấn định mức nộp dựa trên dòng tiền thực tế qua ngân hàng.

- Phạt vi phạm hành chính: Theo Nghị định 125/2020/NĐ-CP, mức phạt chậm nộp hồ sơ khai thuế có thể lên đến 25 triệu đồng.

- Xử lý hình sự: Nếu trốn thuế số tiền lớn (từ 100 triệu đồng trở lên), cá nhân có thể bị truy cứu theo Điều 200 Bộ luật Hình sự.

Nếu đã lỡ nhận chung các nguồn tiền vào tài khoản cá nhân, bạn hãy xuất ra file excel bóc tách rõ ràng: đâu là thu nhập từ kinh doanh, đâu là tiền lương, tiền công và thu nhập khác. Để tránh những rắc rối không đáng có (kiểm tra, truy nguồn tiền) và quá trình giải trình phức tạp với cơ quan Thuế, bạn nên tách bạch rõ ràng giữa Tài khoản cá nhân và Tài khoản kinh doanh ngay từ đầu.

Xem thêm: [Mới] Cách hạch toán các khoản giảm trừ doanh thu theo Thông tư 99

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)