Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Trong kinh doanh, việc hiểu rõ về giá vốn hàng bán được xem là một phần quan trọng giúp doanh nghiệp có thể quản lý tài chính hiệu quả và đưa ra các quyết định chiến lược đúng đắn.

Trong bài viết hôm nay, hãy cùng Nhanh.vn tìm hiểu sâu hơn về thuật ngữ này và cách hạch toán giá vốn hàng bán chi tiết - Tài khoản 632. Cùng tìm hiểu ngay dưới đây nhé!

1. Giá vốn hàng bán là gì?

Giá vốn hàng bán (viết tắt của cụm từ Cost of Goods Sold) là tất cả những chi phí có liên quan đến quá trình tạo ra sản phẩm của doanh nghiệp đã được tiêu thụ trong một kỳ kế toán. Có nghĩa rằng nó sẽ bao gồm tất cả các chi phí để đưa sản phẩm từ trạng thái nguyên liệu thô đến thành phẩm.

Hay cũng có thể hiểu theo một cách khác, giá vốn hàng bán chính (GVHB) là nguồn vốn mà doanh nghiệp sử dụng cho các hoạt động sản xuất hàng hóa để bán ra thị trường. Nguồn vốn này bao gồm các chi phí từ mua nguyên vật liệu, nhân công, quản lý doanh nghiệp rồi đến chi phí vận chuyển hàng hóa,…

Mỗi doanh nghiệp sẽ có những định nghĩa và cách hiểu khác nhau về GVHB. Điều này sẽ phụ thuộc vào từng loại hình kinh doanh cũng như các điều khoản hợp đồng. Chẳng hạn, nếu là công ty sản xuất trực tiếp thì GVHB sẽ bao gồm giá nguyên liệu đầu vào, máy móc, nhân công, chi phí vận chuyển,… Trong khi đó, một công ty thương mại thì sẽ bao gồm hết các chi phí nhập hàng như giá nhập hàng từ bên cung cấp, vận chuyển hàng hóa từ đơn vị cung cấp về kho, bảo hiểm hàng hóa, thuế và nhiều khoản chi phí khác liên quan khác.

Giá vốn hàng bán là gì?

Xem thêm: Các cách xử lý chênh lệch hàng tồn kho hiệu quả năm 2024

2. Tầm quan trọng của giá vốn hàng bán trong hoạt động kinh doanh

GVHB được đánh giá là một trong những chỉ tiêu quan trọng trong báo cáo tài chính. Đồng thời cũng có ảnh hưởng trực tiếp đến lợi nhuận của mỗi doanh nghiệp. Chính vì vậy, nhà quản trị cần phải tính toán vốn hàng bán một cách chính xác để có thể đưa ra các chiến lược và quyết định kinh doanh phù hợp

Vậy GVHB có tầm quan trọng như thế nào đối với hoạt động kinh doanh của doanh nghiệp. Chúng ta hãy cùng nhau tìm hiểu ngay dưới đây nhé!

Quản lý tài chính

GVHB được xem là một trong những yếu tố quan trọng nhất trong việc quản lý tài chính của một doanh nghiệp. Việc hiểu rõ cũng như kiểm soát GVHB sẽ giúp doanh nghiệp có một cái nhìn rõ ràng, chi tiết hơn về chi phí sản xuất và bán hàng. Qua đó có thể đưa ra các chiến lược kinh doanh và tài chính hiệu quả.

Tối ưu hóa lợi nhuận

GVHB có ảnh hưởng trực tiếp đến lợi nhuận của một doanh nghiệp. Chính vì vậy, doanh nghiệp cần quản lý GVHB một cách hiệu quả, từ đó có thể giúp tối ưu hóa lợi nhuận thông qua việc giảm chi phí hoặc tăng giá bán của sản phẩm.

Xác định giá sản phẩm

GVHB là một trong những yếu tố quan trọng giúp doanh nghiệp có thể xác định giá bán ra thị trường của sản phẩm. Bằng cách xác định GVHB một cách chính xác, doanh nghiệp có thể đưa ra mức giá hợp lý, cạnh tranh trên thị trường. Qua đó, đảm bảo cân đối giữa lợi nhuận và sức mua của khách hàng.

Tầm quan trọng của giá bán hàng vốn trong hoạt động kinh doanh

Quản lý hàng tồn kho

GVHB đóng vai trò trong việc cung cấp thông tin về giá trị hàng tồn kho của doanh nghiệp. Do đó, việc hiểu rõ về GVHB giúp công ty của bạn có thể quản lý và điều chỉnh hàng tồn kho sao cho hiệu quả và hợp lý. Đồng thời hạn chế tối đa tình trạng tồn kho quá nhiều gây lãng phí hay quá thấp gây thiếu hụt hàng hóa.

Đánh giá hiệu suất kinh doanh

GVHB cung cấp thông tin quan trọng để chúng ta đánh giá hiệu suất kinh doanh. Bằng cách so sánh GVHB với doanh thu cùng các chỉ số khác, doanh nghiệp hoàn toàn có thể đánh giá hiệu suất sản xuất và bán hàng của mình, từ đó thúc đẩy sự phát triển.

Nói tóm lại, GVHB đóng một vai trò quan trọng trong việc quản lý tài chính, tối ưu hóa lợi nhuận và xác định giá bán sản phẩm của một doanh nghiệp. Việc hiểu và quản lý GVHB một cách chính xác chính là chìa khóa giúp các bạn thành công trong hoạt động kinh doanh của mình.

DỊCH VỤ KẾ TOÁN NỘI BỘ

Setup, chuẩn hóa, tối ưu quy trình

từ kho vận tới kế toán

3. Giá vốn hàng bán bao gồm các khoản mục nào?

Giá vốn hàng bán bao gồm các khoản mục nào?

Vậy cụ thể, GVHB bao gồm các khoản mục nào? Dưới đây là các khoản mục trong GVHB như sau:

Đầu tiên, chi phí nguyên vật liệu trực tiếp

Đây là giá trị của nguyên vật liệu bao gồm chính, phụ, vật liệu lặt vặt, dụng cụ, phụ tùng, nhiên liệu, năng lượng, đóng gói, bao bì,... được sử dụng trực tiếp trong quá trình để sản xuất ra sản phẩm hoặc dịch vụ.

Thứ hai, chi phí nhân công trực tiếp

Chính là tiền lương, tiền công, phụ cấp, bảo hiểm và các khoản trích theo lương khác,... của nhân viên có trực tiếp tham gia vào quá trình sản xuất sản phẩm hoặc cung cấp dịch vụ.

Thứ ba, chi phí sản xuất chung

Là những khoản chi phí không thể phân bổ trực tiếp cho từng sản phẩm hoặc dịch vụ, bao gồm:

- Chi phí khấu hao tài sản cố định (TSCĐ) dùng cho quá trình sản xuất

- Chi phí sửa chữa, bảo dưỡng TSCĐ

- Chi phí nguyên liệu, vật liệu, phụ tùng thay thế,... dùng cho sửa chữa, bảo dưỡng TSCĐ

- Chi phí điện, nước, điện thoại, dịch vụ khác,... phục vụ cho sản xuất

- Chi phí bảo hiểm, an toàn lao động,...

- Chi phí quản lý sản xuất,...

- Trong trường hợp là doanh nghiệp thương mại thì GVHB chỉ bao gồm chi phí mua hàng.

Xem thêm: Chi phí bán hàng gồm những loại nào? Kết cấu, nội dung TK 641

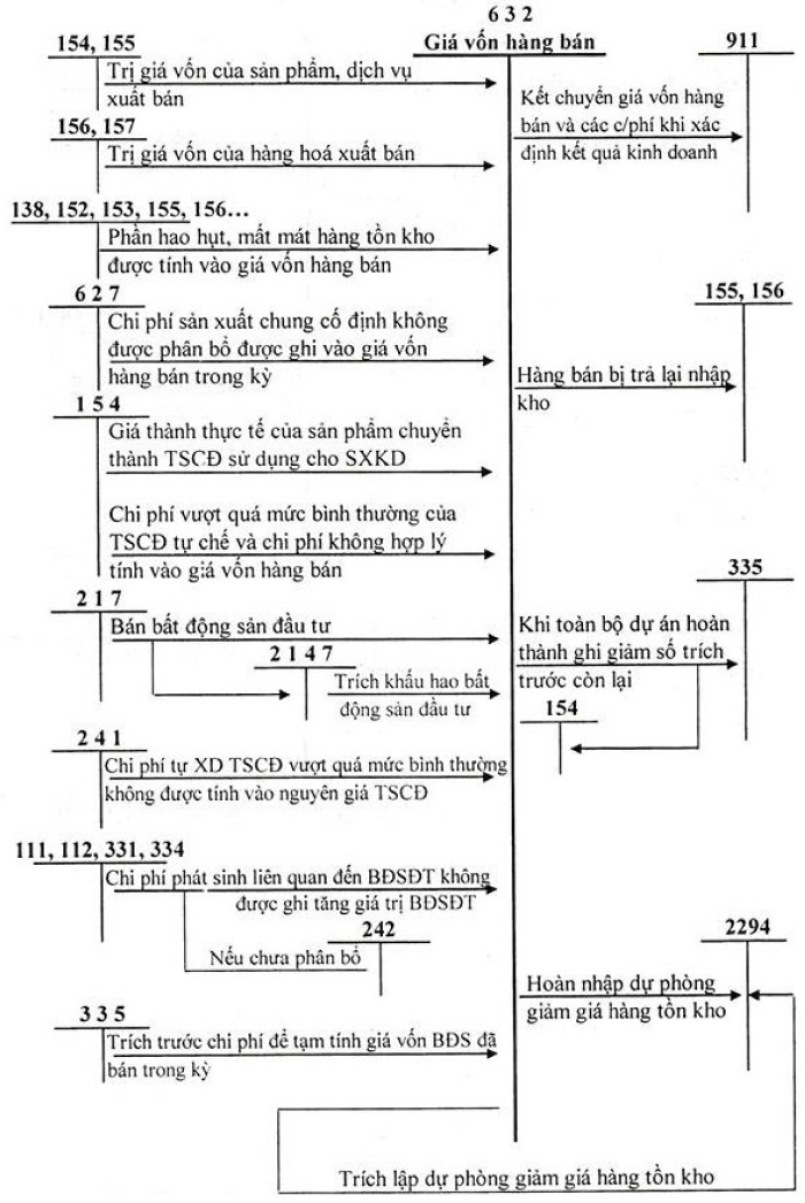

4. Cách hạch toán giá vốn hàng bán theo Tài khoản 632

Cách hạch toán giá vốn hàng bán theo Tài khoản 632

Tham khảo: Hạch toán giảm giá hàng bán theo TT 200 và TT 133, có ví dụ

4.1 Đối với doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên

Khi xuất bán các sản phẩm, hàng hóa, dịch vụ đã hoàn thành được xác định là đã bán trong kỳ

- Nợ TK 632 - Giá vốn hàng bán;

- Có TK 154; 155; 156; 157…

Các khoản chi phí phát sinh được hạch toán trực tiếp vào giá vốn hàng bán

Khi mức sản phẩm thực tế sản xuất ra thấp hơn công suất bình thường thì kế toán phải tính và xác định chi phí sản xuất chung cố định phân bổ vào chi phí cho một đơn vị sản phẩm theo mức công suất bình thường, phần dư ra không tính vào giá thành từng sản phẩm mà được ghi nhận vào giá vốn hàng bán 632 này:

- Nợ TK 632 - Giá vốn hàng bán;

- Có TK 154 - Chi phí sản xuất kinh doanh dở dang;

- Có TK 627 - Chi phí sản xuất chung.

Các khoản hư hỏng, hao hụt, mất mát của hàng tồn kho sau khi trừ đi phần bồi thường do trách nhiệm của cá nhân gây ra:

- Nợ TK 632 - Giá vốn hàng bán;

- Có TK 152; 153; 156; 138…

Hạch toán các khoản trích lập hoặc hoàn nhập lại dự phòng giảm giá hàng tồn kho

Nếu số dự phòng phải lập kỳ này lớn hơn số dự phòng đã lập kỳ trước thì sẽ trích lập bổ sung phần chênh lệch như sau:

- Nợ TK 632 - Giá vốn hàng bán;

- Có TK 299 - Dự phòng tổn thất tài sản (2294 - Dự phòng giảm giá hàng tồn kho).

Nếu số dự phòng giảm giá hàng tồn kho phải lập kỳ này nhỏ hơn số dự phòng đã lập kỳ trước thì sẽ hoàn nhập lại phần chênh lệch:

- Nợ TK 229 - Dự phòng tổn thất tài sản (2294);

- Có TK 632 - Giá vốn hàng bán.

Hàng bán bị trả lại nhập kho

Khi hàng xuất bán bị trả lại đưa về nhập kho, ghi nhận giảm giá vốn:

- Nợ TK 156; 155;

- Có TK 632 - Giá vốn hàng bán.

Các hoạt động liên quan đến kinh doanh BĐS đầu tư

Trích khấu hao bất động sản đầu tư cho thuê theo định kỳ:

- Nợ TK 632 - Giá vốn hàng bán;

- Có TK 214 - Hao mòn TSCĐ.

Các chi phí liên quan đến BĐS đầu tư nhưng không đủ điều kiện để đưa vào nguyên giá của BĐS đó:

- Nợ TK 632 - Giá vốn hàng bán (nếu đưa ngay vào chi phí);

- Nợ TK 242 - Chi phí trả trước (nếu phải phân bổ dần);

- Có TK 111; 112; 152; 153; 334…

Các chi phí liên quan đến việc cho thuê BĐS đầu tư

- Nợ TK 632 - Giá vốn hàng bán;

- Có TK 111; 112; 331; 334…

Khi bán, thanh lý BĐS đầu tư sẽ ghi giảm nguyên giá và giá trị còn lại của BĐS:

- Nợ TK 214 - Hao mòn TSCĐ (2147 giá trị hao mòn của BĐS đầu tư);

- Nợ TK 632 - Giá vốn hàng bán (giá trị còn lại của BĐS đầu tư);

- Có TK 217 - Bất động sản đầu tư (nguyên giá của BĐS đầu tư).

Các chi phí phát sinh khi bán, thanh lý BĐS đầu tư:

- Nợ TK 632 - Giá vốn hàng bán;

- Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có);

- Có TK 111; 112; 331…

Chiết khấu thương mại, giảm giá hàng bán nhận được sau khi mua hàng, kế toán phải dựa vào tình hình biến động của hàng tồn kho để phân bổ số chiết khấu, giảm giá được hưởng dựa trên số hàng tồn kho chưa tiêu thụ hoặc số đã xuất dùng cho hoạt động đầu tư xây dựng hoặc đã tiêu thụ trong kỳ:

- Nợ TK 111; 112; 331… Số tiền chiết khấu theo hóa đơn;

- Có TK 152; 153; 154; 155; 156… (giá trị phần chiết khấu, giảm giá của số hàng tồn kho chưa xuất bán trong kỳ);

- Có TK 241 - Xây dựng cơ bản dở dang (giá trị phần chiết khấu, giảm giá của số hàng tồn kho đã xuất dùng cho hoạt động đầu tư xây dựng);

- Có TK 632 - Giá vốn hàng bán (giá trị phần chiết khấu, giảm giá của số hàng tồn kho đã tiêu thụ trong kỳ).

- Kết chuyển giá vốn hàng bán của các sản phẩm, hàng hóa, dịch vụ, BĐS đầu tư đã bán trong kỳ để xác định kết quả kinh doanh của kỳ đó:

- Nợ TK 911 - Xác định kết quả kinh doanh;

- Có TK 632 - Giá vốn hàng bán.

4.2 Đối với doanh nghiệp kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ

Cách hạch toán giá vốn hàng bán theo Tài khoản 632

Đối với doanh nghiệp kinh doanh hàng hóa thương mại

Đầu kỳ, kết chuyển giá trị của thành phẩm tồn kho đầu kỳ ghi nhận giá vốn:

- Nợ TK 632 - Giá vốn hàng bán;

- Có TK 156 - Hàng hóa.

Cuối kỳ, xác định và kết chuyển giá vốn của hàng hóa đã xuất bán, được xác định là đã bán:

- Nợ TK 632 - Giá vốn hàng bán;

- Có TK 611 - Mua hàng (6112).

Cuối kỳ, kết chuyển giá vốn hàng hóa đã xuất bán, được xác định là đã bán để xác định kết quả kinh doanh:

- Nợ TK 911 - Xác định kết quả kinh doanh;

- Có TK 632 - Giá vốn hàng bán.

Đối với doanh nghiệp hoạt động sản xuất và kinh doanh dịch vụ

Đầu kỳ, kết chuyển giá trị của thành phẩm tồn kho đầu kỳ ghi nhận giá vốn:

- Nợ TK 632 - Giá vốn hàng bán;

- Có TK 155 - Thành phẩm.

Cuối kỳ, kết chuyển giá vốn của thành phẩm còn tồn kho cuối kỳ

- Nợ TK 155 - Thành phẩm;

- Có TK 632 - Giá vốn hàng bán.

Đầu kỳ, kết chuyển giá trị của thành phẩm, dịch vụ đã gửi đi bán nhưng chưa được xác định là đã bán:

- Nợ TK 632 - Giá vốn hàng bán;

- Có TK 157 - Hàng gửi đi bán.

Cuối kỳ, xác định giá trị của thành phẩm, dịch vụ đã gửi đi bán nhưng chưa được xác định là đã bán:

- Nợ TK 157 - Hàng gửi đi bán;

- Có TK 632 - Giá vốn hàng bán.

Giá thành sản phẩm đã hoàn thành nhập kho, dịch vụ đã hoàn thành:

- Nợ TK 632 - Giá vốn hàng bán;

- Có TK 631 - Giá thành sản xuất.

Cuối kỳ, kết chuyển giá vốn của thành phẩm, dịch vụ đã được xác định đã xuất bán trong kỳ sang tài khoản xác định kết quả kinh doanh

- Nợ TK 911 - Xác định kết quả kinh doanh

- Có TK 632 - Giá vốn hàng bán.

5. Công thức tính giá vốn hàng bán

Sau khi tìm hiểu sau về thuật ngữ GVHB là gì cùng với tầm quan trọng của nó, thì chắc hẳn các bạn đang không biết cách tính như thế nào?

Hiện nay, có 3 cách tính GVHB mà doanh nghiệp có thể áp dụng

- Nhập trước – Xuất trước (FIFO)

- Nhập sau – Xuất trước (LIFO)

- Phương pháp tính chi phí trung bình.

Tuy nhiên, vẫn có 1 công thức cơ bản để tính GVHB mà các bạn có thể tham khảo dưới đây:

GVHB = Hàng tồn kho đầu kỳ + Hàng mua trong kỳ – Hàng tồn kho cuối kỳ

Dưới đây là một ví dụ cụ thể, giả sử để tính GVHB của một công ty sản xuất giày thể thao, chúng ta cần thu thập các thông tin sau:

Giá thành của các thành phần sản xuất một đôi giày.

- Chi phí nhân công, vật liệu sản xuất và các chi phí liên quan đến quá trình sản xuất.

- Chi phí mua hàng từ các nhà cung cấp nguyên vật liệu.

- Chi phí lưu kho hàng tồn kho trong kho của công ty.

Sau đó, sử dụng công thức tính GVHB để tính toán chi phí tổng cộng cho việc sản xuất và bán ra một đôi giày.

Bên cạnh đó, mỗi doanh nghiệp có đặc thù kinh doanh riêng nên cách tính GVHB sẽ được áp dụng khác nhau theo 3 phương pháp phổ biến dưới đây như sau:

5.1 Nhập trước - Xuất trước FIFO

Công thức tính Nhập trước - Xuất trước FIFO

FIFO (First In, First Out) được sử dụng để tính GVHB trong kế toán và quản lý hàng tồn kho. Công thức này giả định rằng hàng hóa bán ra được xác định dựa trên giá mua của lô hàng đầu tiên nhập vào kho với công thức tính như sau:

GVHB = Số lượng hàng bán ra x Giá mua của lô hàng đầu tiên trong kho

Trong đó:

- Giá mua của lô hàng đầu tiên trong kho chính là giá mua của lô hàng đầu tiên được nhập vào kho và tại thời điểm hàng bán ra vẫn còn trong kho.

Công thức này đảm bảo rằng GVHB phản ánh giá mua của lô hàng đầu tiên được nhập vào kho, tạo ra một sự công bằng và logic trong việc xác định giá thành sản phẩm bán ra.

Tham khảo: Hiểu rõ hơn về phương pháp tính giá vốn hàng bán FIFO - nhập trước xuất trước

5.2 Nhập sau - Xuất trước LIFO

Công thức Nhập sau – Xuất trước là một phương pháp khác trong kế toán và quản lý hàng tồn kho. Với công thức này sẽ giả định rằng hàng hóa bán ra được xác định dựa trên giá mua của lô hàng cuối cùng nhập vào kho. Công thức như sau:

GVHB = Số lượng hàng bán ra x Giá mua của lô hàng cuối cùng trong kho

Trong đó:

- Số lượng hàng bán ra là số lượng hàng hóa được bán ra.

- Giá mua của lô hàng cuối cùng trong kho chính là giá mua của lô hàng cuối cùng được nhập vào kho và tại thời điểm hàng bán ra vẫn còn trong kho.

Tuy nhiên, phương pháp LIFO này có thể tạo ra một hiệu ứng thuế cao hơn trong môi trường với giá cả tăng dần.

5.3 Phương pháp tính chi phí trung bình

Phương pháp tính chi phí trung bình

Cuối cùng, phương pháp tính chi phí trung bình (phương pháp bình quân gia quyền) là phương pháp này tính GVHB dựa trên giá trung bình của toàn bộ hàng tồn trong kho. Dưới đây là công thức tính GVHB theo phương pháp tính chi phí trung bình:

Giá trung bình của hàng tồn kho = (Tổng chi phí mua hàng) / (Tổng số lượng hàng tồn kho)

GVHB = Số lượng hàng bán ra x Giá trung bình của hàng tồn kho

Trong đó:

- Tổng chi phí mua hàng là tổng số tiền đã chi trả để mua các lô hàng.

- Tổng số lượng hàng tồn kho là tổng số lượng hàng hóa còn lại trong kho.

Phương pháp này đảm bảo rằng GVHB được tính dựa trên giá trung bình của toàn bộ hàng tồn kho. Điều này cũng có nghĩa là giúp doanh nghiệp hoàn toàn có thể tránh được hiệu ứng của việc chọn lựa lô hàng cụ thể như FIFO hay LIFO. Tuy nhiên, phương pháp này cần lưu ý rằng việc tính toán đòi hỏi sự phức tạp và yêu cầu cập nhật liên tục.

Trên đây là bài viết chia sẻ cách hạch toán giá vốn hàng bán chi tiết - Tài khoản 632. Hy vọng bài viết đã mang lại nhiều thông tin hữu ích cho bạn đọc. Chúc các bạn thành công!

![[HN] NHÂN VIÊN MARKETING FULL TIME](https://pos.nvncdn.com/4e732c-26/art/1-1-.png?v=1785753201)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)