Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Xuất hóa đơn chiết khấu thương mại là một trong những quy trình quan trọng trong lĩnh vực kế toán doanh nghiệp. Quy định này không chỉ đảm bảo tính minh bạch trong các giao dịch kinh doanh mà còn giúp doanh nghiệp tuân thủ đúng pháp luật về thuế.

Bài viết này Nhanh.vn sẽ cung cấp thông tin chi tiết về cách lập hóa đơn chiết khấu thương mại, các lưu ý quan trọng và những thay đổi mới nhất theo các quy định hiện hành.

- 1. Tại sao doanh nghiệp áp dụng hình thức chiết khấu thương mại?

- 2. Các hình thức chiết khấu thương mại phổ biến

- 3. Quy định của thuế về chiết khấu thương mại bạn cần biết

- 4. Hướng dẫn chi tiết xuất hóa đơn chiết khấu thương mại theo Thông tư 78

- 5. Ví dụ minh họa về chiết khấu thương mại điện tử

- 6. Chiết khấu thương mại có phải xuất hóa đơn không?

1. Tại sao doanh nghiệp áp dụng hình thức chiết khấu thương mại?

Doanh nghiệp áp dụng hình thức chiết khấu thương mại (CKTM) với mục tiêu khuyến khích khách hàng mua hàng hóa hoặc dịch vụ với số lượng lớn hơn. Đây là khoản giảm giá so với giá niêm yết mà doanh nghiệp ưu đãi cho các đơn vị mua hàng lớn, chẳng hạn như các nhà phân phối, siêu thị, cửa hàng, hoặc đại lý.

Việc áp dụng chiết khấu thương mại giúp doanh nghiệp đẩy mạnh doanh số bán hàng bằng cách khuyến khích các đối tác mua với số lượng lớn, từ đó giúp tối ưu hóa quá trình sản xuất và phân phối. Thông thường, các nhà sản xuất sẽ đưa ra các mức giảm giá hấp dẫn, có thể từ 5% đến 15% so với giá niêm yết, nhằm khuyến khích các nhà phân phối mua hàng số lượng lớn. Điều này không chỉ giúp doanh nghiệp gia tăng doanh thu mà còn hỗ trợ việc quản lý tồn kho hiệu quả hơn.

Bằng cách áp dụng chính sách chiết khấu thương mại, doanh nghiệp không chỉ tăng cường mối quan hệ với khách hàng mà còn nâng cao khả năng cạnh tranh trên thị trường, thu hút và giữ chân khách hàng trong dài hạn.

Xem thêm: Cách hạch toán hóa đơn chiết khấu thương mại năm 2024 đúng chuẩn

2. Các hình thức chiết khấu thương mại phổ biến

Có nhiều hình thức chiết khấu thương mại phổ biến mà doanh nghiệp áp dụng để thúc đẩy doanh số và củng cố mối quan hệ với khách hàng. Dưới đây là một số hình thức phổ biến:

- Chiết khấu theo số lượng mua hàng: Đây là hình thức phổ biến nhất, trong đó doanh nghiệp cung cấp chiết khấu dựa trên số lượng hàng hóa hoặc dịch vụ mà khách hàng mua. Mức chiết khấu thường tăng theo cấp độ, nghĩa là càng mua nhiều, khách hàng càng được hưởng mức giảm giá lớn hơn.

- Chiết khấu thanh toán sớm: Doanh nghiệp cung cấp chiết khấu cho khách hàng nếu họ thanh toán hóa đơn trước thời hạn. Điều này giúp doanh nghiệp cải thiện dòng tiền và giảm thiểu rủi ro liên quan đến việc thu hồi nợ. Ví dụ, khách hàng có thể được giảm 2% nếu thanh toán trong vòng 10 ngày kể từ ngày xuất hóa đơn, thay vì đợi đến hạn 30 ngày.

- Chiết khấu theo doanh số đạt được: Hình thức này thường áp dụng cho các nhà phân phối hoặc đại lý. Khi họ đạt được một mức doanh số nhất định trong một khoảng thời gian, doanh nghiệp sẽ cung cấp chiết khấu bổ sung. Điều này khuyến khích các đối tác bán hàng nhiều hơn để đạt được các mức ưu đãi lớn hơn.

- Chiết khấu mùa vụ: Một số doanh nghiệp áp dụng chiết khấu thương mại theo mùa vụ, đặc biệt trong những thời điểm thấp điểm hoặc khi doanh nghiệp muốn thúc đẩy bán hàng nhanh chóng trước các sự kiện lớn. Chiết khấu này giúp doanh nghiệp duy trì dòng tiền ổn định trong suốt năm và tận dụng tối đa các cơ hội thị trường.

- Chiết khấu đặc biệt: Đây là hình thức chiết khấu dành cho các khách hàng đặc biệt hoặc đối tác chiến lược của doanh nghiệp. Mức chiết khấu này thường dựa trên các thỏa thuận hợp tác dài hạn, tạo điều kiện thuận lợi cho cả hai bên.

Việc áp dụng các hình thức chiết khấu thương mại không chỉ giúp doanh nghiệp đạt được mục tiêu kinh doanh mà còn tăng cường mối quan hệ với khách hàng, đồng thời nâng cao sức cạnh tranh trên thị trường.

Dịch vụ kế toán nội bộ

Tư vấn quy trình quản lý

Xử lý báo cáo số liệu kế toán

Xây dựng báo cáo quản trị nội bộ

3. Quy định của thuế về chiết khấu thương mại bạn cần biết

Quy định về thuế đối với chiết khấu thương mại là một phần quan trọng mà doanh nghiệp cần nắm rõ để đảm bảo tuân thủ pháp luật và tránh các rủi ro về thuế. Đây là những quy định mà bạn cần lưu ý:

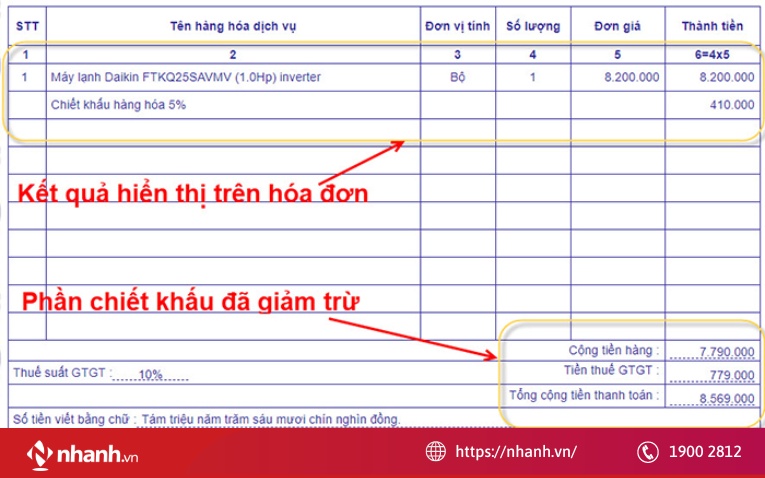

- Ghi nhận chiết khấu trên hóa đơn: Theo quy định, chiết khấu thương mại phải được ghi nhận trên hóa đơn bán hàng hoặc hóa đơn giá trị gia tăng (GTGT). Chiết khấu có thể được ghi trực tiếp trên hóa đơn của lần mua bán hoặc trên hóa đơn riêng khi tổng hợp các khoản chiết khấu cho nhiều đơn hàng. Việc ghi nhận chiết khấu phải rõ ràng, minh bạch và chính xác.

- Tính thuế GTGT trên chiết khấu: Chiết khấu thương mại sẽ ảnh hưởng đến số tiền thuế GTGT phải nộp. Theo quy định, thuế GTGT được tính trên giá bán sau khi đã trừ đi số tiền chiết khấu. Do đó, doanh nghiệp cần xác định chính xác giá trị chiết khấu để tính thuế GTGT đúng và đầy đủ.

- Chiết khấu làm giảm doanh thu: Chiết khấu thương mại được coi là một khoản giảm trừ doanh thu khi tính thuế thu nhập doanh nghiệp (TNDN). Doanh nghiệp cần đảm bảo rằng các khoản chiết khấu này được ghi nhận đầy đủ trong sổ sách kế toán và báo cáo tài chính, để tránh việc bị cơ quan thuế truy thu hoặc phạt vi phạm.

- Chiết khấu và các hợp đồng mua bán: Các quy định về chiết khấu thương mại cần được thỏa thuận rõ ràng trong hợp đồng mua bán giữa doanh nghiệp và khách hàng. Điều này giúp tránh những tranh chấp pháp lý và đảm bảo rằng các khoản chiết khấu được áp dụng đúng theo thỏa thuận.

- Chính sách chiết khấu và công bố thông tin: Doanh nghiệp cần xây dựng chính sách chiết khấu thương mại rõ ràng và công khai thông tin này với các đối tác kinh doanh. Điều này không chỉ đảm bảo tuân thủ quy định về thuế mà còn tạo sự minh bạch, tin tưởng trong quan hệ thương mại.

Nắm vững các quy định về thuế liên quan đến chiết khấu thương mại giúp doanh nghiệp không chỉ thực hiện đúng nghĩa vụ thuế mà còn tối ưu hóa các lợi ích kinh tế từ chính sách chiết khấu.

Đọc thêm: 10 điều cần biết về chiết khấu thương mại dành cho doanh nghiệp

4. Hướng dẫn chi tiết xuất hóa đơn chiết khấu thương mại theo Thông tư 78

Ở phần này, chúng tôi sẽ hướng dẫn chi tiết về cách xuất hóa đơn chiết khấu thương mại theo từng trường hợp cụ thể dựa trên Thông tư 78/2021/TT-BTC:

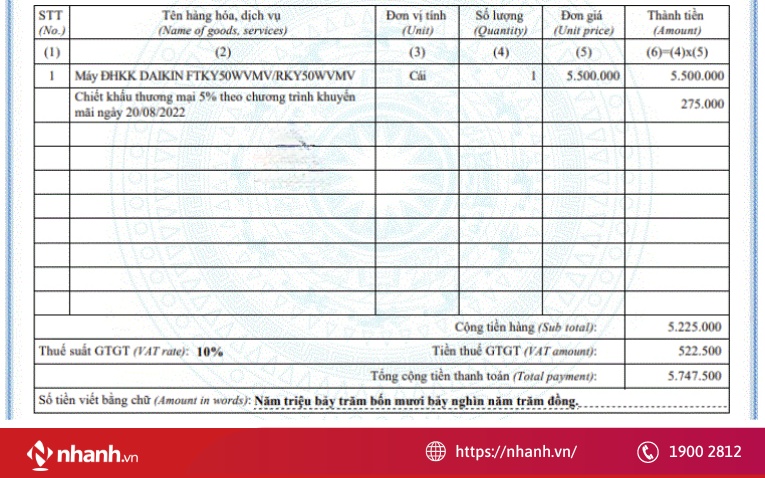

4.1 Chiết khấu thương mại được áp dụng ngay tại thời điểm bán hàng (trên từng lần mua hàng)

Cách ghi trên hóa đơn:

- Ghi nhận đầy đủ giá bán của hàng hóa hoặc dịch vụ trước khi áp dụng chiết khấu.

- Ghi rõ mức chiết khấu thương mại (tỷ lệ phần trăm hoặc số tiền cụ thể) ngay dưới dòng mô tả hàng hóa hoặc dịch vụ.

- Trừ khoản chiết khấu này từ giá bán trước thuế để tính ra giá trị còn lại trước khi tính thuế GTGT.

- Số thuế GTGT được tính trên giá trị sau khi đã trừ khoản chiết khấu.

Ví dụ: Vào ngày 20/08/2022, công ty A triển khai chương trình khuyến mại cho sản phẩm máy điều hòa DAIKIN với giá 5.500.000 đồng mỗi chiếc (chưa bao gồm thuế) và áp dụng chiết khấu ngay 5% (tương đương 275.000 đồng mỗi chiếc).

Như vậy, giá bán chưa bao gồm thuế sau khi chiết khấu là: 5.500.000 - 275.000 = 5.225.000 đồng.

Tham khảo: Hướng dẫn kê khai hoá đơn chiết khấu thương mại đúng quy định

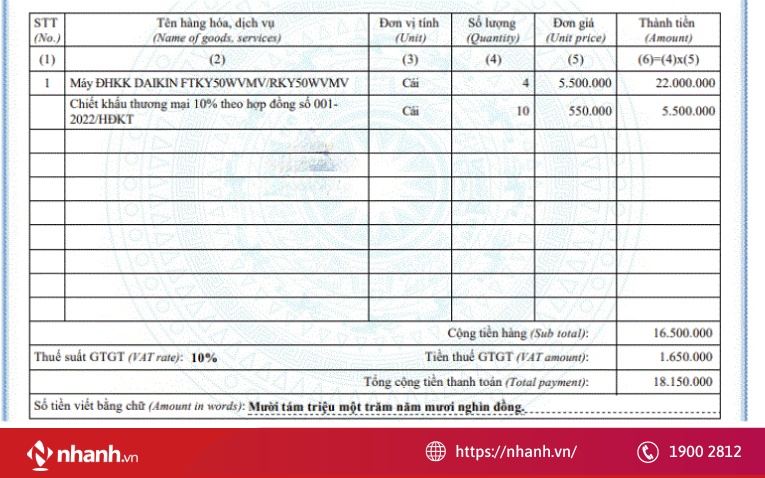

4.2 Chiết khấu thương mại được áp dụng sau nhiều lần mua hàng (sau khi khách hàng đạt doanh số)

Cách ghi trên hóa đơn:

- Khi khách hàng đạt doanh số đủ điều kiện nhận chiết khấu, doanh nghiệp có thể xuất hóa đơn riêng cho khoản chiết khấu.

- Hóa đơn này sẽ ghi rõ các hóa đơn liên quan đến các lần mua hàng trước đó và tổng số tiền chiết khấu được trừ.

- Nếu hóa đơn chiết khấu này làm giảm giá trị của hóa đơn trước đó, có thể phải xuất hóa đơn điều chỉnh cho từng hóa đơn đã xuất.

Ví dụ: Công ty A ký hợp đồng số 001-2022/HĐKT với công ty B, trong đó quy định nếu mua 10 máy điều hòa DAIKIN có giá 5.500.000 đồng/máy sẽ được hưởng chiết khấu 10% (tương đương 550.000 đồng/máy).

Lần 1: Công ty B mua 4 máy, do chưa đạt điều kiện chiết khấu nên hóa đơn ghi đơn giá là 5.500.000 đồng/máy.

Lần 2: Công ty B tiếp tục mua 2 máy, hóa đơn vẫn ghi đơn giá 5.500.000 đồng/máy vì chưa đạt điều kiện chiết khấu.

Lần 3: Công ty B mua thêm 4 máy, đạt tổng số lượng 10 máy và đủ điều kiện nhận chiết khấu 10%. Tổng số tiền chiết khấu là: 550.000 đồng x 10 = 5.500.000 đồng. Số tiền chiết khấu này có thể được trừ trực tiếp vào hóa đơn cuối cùng, vì nó nhỏ hơn tổng giá trị của hóa đơn này (4 máy x 5.500.000 đồng = 22.000.000 đồng).

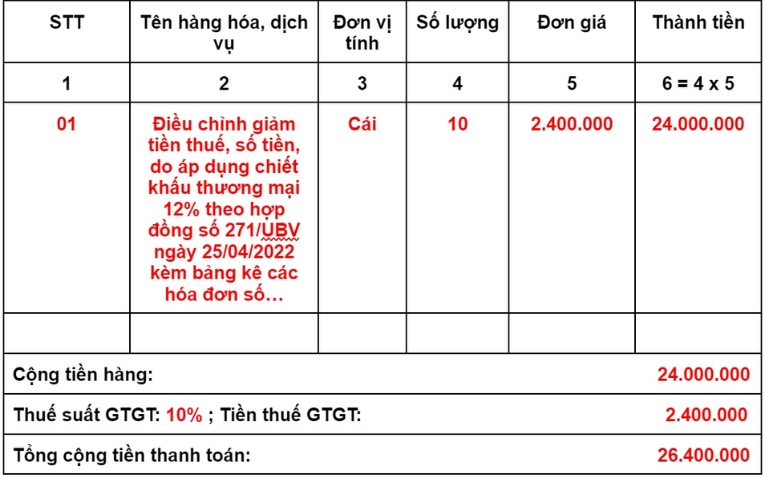

4.3 Chiết khấu sau khi kết thúc chương trình khuyến mãi (sau khi chương trình kết thúc)

Cách ghi trên hóa đơn:

- Sau khi chương trình khuyến mãi kết thúc, nếu có khoản chiết khấu phải ghi nhận, doanh nghiệp cần lập hóa đơn điều chỉnh.

- Hóa đơn này sẽ điều chỉnh giảm giá trị của hóa đơn đã xuất trước đó.

- Trong hóa đơn điều chỉnh, ghi rõ số hóa đơn điều chỉnh, ngày tháng của hóa đơn gốc, và số tiền chiết khấu.

Ví dụ: Sau chương trình khuyến mãi, khách hàng B đạt đủ điều kiện chiết khấu thêm 3% cho tổng giá trị mua hàng là 100.000.000 đồng.

- Hóa đơn điều chỉnh ghi: Điều chỉnh giảm chiết khấu 3% cho tổng giá trị mua hàng - 3.000.000 đồng.

- Ghi chú số hóa đơn, ngày tháng của các hóa đơn gốc đã xuất.

4.4 Chiết khấu thương mại không trực tiếp giảm giá mà được bù trừ hoặc hoàn trả ( bằng tiền mặt hoặc bù trừ công nợ)

Cách ghi trên hóa đơn:

- Khi chiết khấu thương mại không trực tiếp làm giảm giá mà được trả bằng tiền mặt hoặc bù trừ công nợ, không cần xuất hóa đơn mới.

- Khoản chiết khấu này sẽ được hạch toán riêng trong sổ sách kế toán và được bù trừ vào công nợ hoặc thanh toán tiền mặt cho khách hàng.

- Tuy nhiên, cần ghi nhận đầy đủ trong hợp đồng mua bán và các biên bản bù trừ công nợ.

Ví dụ: Sau khi thanh toán các hóa đơn, khách hàng C được hoàn trả chiết khấu 2.000.000 đồng bằng tiền mặt.

- Không cần xuất hóa đơn mới, nhưng phải có biên bản hoàn trả và hạch toán khoản này trong sổ sách.

4.5 Ghi chú quan trọng

- Hợp đồng và thỏa thuận chiết khấu: Cần ghi rõ các điều kiện áp dụng chiết khấu trong hợp đồng hoặc thỏa thuận thương mại với khách hàng.

- Lưu trữ và báo cáo: Các hóa đơn có chiết khấu thương mại phải được lưu trữ cẩn thận để phục vụ cho việc kiểm tra, đối chiếu khi cần thiết.

Việc xuất hóa đơn chiết khấu thương mại theo đúng quy định của Thông tư 78 giúp doanh nghiệp tuân thủ pháp luật và tránh các rủi ro pháp lý.

5. Ví dụ minh họa về chiết khấu thương mại điện tử

Chiết khấu thương mại trong thương mại điện tử (TMĐT) thường được áp dụng để khuyến khích khách hàng mua sắm nhiều hơn hoặc duy trì khách hàng lâu dài. Dưới đây là một số ví dụ minh họa về chiết khấu thương mại trong lĩnh vực TMĐT:

Ví dụ 1: Chiết khấu theo số lượng mua hàng

Trường hợp: Một trang thương mại điện tử cung cấp chiết khấu cho khách hàng mua số lượng lớn sản phẩm. Ví dụ, nếu khách hàng mua từ 3 sản phẩm trở lên, họ sẽ được giảm giá 10% trên tổng đơn hàng.

Ghi trên hóa đơn:

- Giá niêm yết sản phẩm: 500.000 đồng/sản phẩm.

- Số lượng mua: 4 sản phẩm.

- Tổng giá trị trước chiết khấu: 2.000.000 đồng.

- Chiết khấu 10%: 200.000 đồng.

- Giá trị sau chiết khấu: 1.800.000 đồng.

- Thuế GTGT (10%): 180.000 đồng.

- Tổng giá thanh toán: 1.980.000 đồng.

Ví dụ 2: Chiết khấu theo chương trình khuyến mãi

Trường hợp: Một trang web TMĐT chạy chương trình khuyến mãi vào mùa lễ hội, áp dụng chiết khấu 15% cho tất cả các sản phẩm trong thời gian khuyến mãi.

Ghi trên hóa đơn:

- Giá niêm yết sản phẩm: 1.000.000 đồng.

- Chiết khấu 15%: 150.000 đồng.

- Giá trị sau chiết khấu: 850.000 đồng.

- Thuế GTGT (10%): 85.000 đồng.

- Tổng giá thanh toán: 935.000 đồng.

6. Chiết khấu thương mại có phải xuất hóa đơn không?

Chiết khấu thương mại, theo quy định của pháp luật thuế, không yêu cầu xuất hóa đơn riêng biệt. Thay vào đó, việc ghi nhận chiết khấu thương mại có thể được thực hiện trên hóa đơn bán hàng hoặc biên lai điện tử.

Các điểm quan trọng về việc xuất hóa đơn liên quan đến chiết khấu thương mại:

- Chiết khấu trực tiếp trên hóa đơn: Khi chiết khấu thương mại được áp dụng ngay tại thời điểm bán hàng, doanh nghiệp có thể ghi nhận chiết khấu trên hóa đơn bán hàng. Trong trường hợp này, hóa đơn sẽ thể hiện giá trị niêm yết của hàng hóa hoặc dịch vụ, mức chiết khấu và giá trị sau chiết khấu. Thuế GTGT được tính trên giá trị sau khi đã trừ chiết khấu. Doanh nghiệp không cần xuất hóa đơn chiết khấu riêng biệt.

- Chiết khấu áp dụng sau khi xuất hóa đơn: Nếu chiết khấu được áp dụng sau khi hóa đơn đã được xuất, doanh nghiệp cần lập hóa đơn điều chỉnh. Hóa đơn điều chỉnh sẽ ghi rõ số hóa đơn gốc, ngày tháng và số tiền chiết khấu, giúp điều chỉnh giá trị hóa đơn gốc cho chính xác.

- Chiết khấu không trực tiếp giảm giá: Trong trường hợp chiết khấu không được áp dụng ngay và không làm giảm giá hàng hóa, mà chỉ được bù trừ hoặc hoàn trả sau đó, doanh nghiệp không cần xuất hóa đơn mới. Thay vào đó, khoản chiết khấu sẽ được ghi nhận trong biên bản hoàn trả hoặc bù trừ công nợ và hạch toán riêng trong sổ sách kế toán.

Việc thực hiện đúng quy định về chiết khấu thương mại giúp doanh nghiệp tuân thủ pháp luật thuế và đảm bảo tính chính xác trong việc lập hóa đơn và ghi nhận doanh thu.

Vậy là Nhanh.vn đã cung cấp hướng dẫn chi tiết về việc xuất hóa đơn chiết khấu thương mại theo Thông tư 78 và Nghị định 123. Việc nắm rõ quy định và các bước thực hiện sẽ giúp doanh nghiệp thực hiện đúng nghĩa vụ thuế, đảm bảo tính chính xác trong quá trình lập hóa đơn và ghi nhận doanh thu. Nếu có thêm thắc mắc hoặc cần hỗ trợ, đội ngũ của Nhanh.vn luôn sẵn sàng hỗ trợ bạn.

EcomTax thuộc hệ sinh thái Nhanh.vn, mang đến bộ giải pháp toàn diện từ thuế, kế toán, hóa đơn điện tử đến vận hành kho - hỗ trợ doanh nghiệp quản lý minh bạch, tiết kiệm thời gian và tuân thủ đúng quy định pháp luật.

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)