Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Báo cáo kết quả kinh doanh, hay còn gọi là bảng báo cáo lãi lỗ, chỉ ra sự cân bằng giữa thu nhập (doanh thu) và chi phí trong từng kỳ kế toán. Báo cáo kết quả hoạt động kinh doanh là báo cáo tài chính tổng hợp, phản ánh tổng quát tình hình và kết quả kinh doanh trong một kỳ hoạt động của doanh nghiệp và chi tiết cho các hoạt động kinh doanh chính. Nói cách khác báo cáo kết quả hoạt động kinh doanh là phương tiện trình bày khả năng sinh lời và thực trạng hoạt động kinh doanh của doanh nghiệp.

Mục đích hoạt động của mọi doanh nghiệp chính là lợi nhuận, cho nên nắm bắt chi tiết tình hình hoạt động kinh doanh có tác động quan trọng tới việc ra quyết định, và xây dựng kế hoạch cho tương lai.

Nội dung chính [hide]

1. Phân tích báo cáo kinh doanh

Kết cấu Báo cáo kết quả kinh doanh chia hoạt động một doanh nghiệp thành 3 loại: hoạt động sản xuất kinh doanh chính, hoạt động tài chính và hoạt động khác. Báo cáo kết quả kinh doanh có 2 phần gồm lãi và lỗ là phần các công ty đại chúng công bố cho các nhà đầu tư.

- Kết cấu Báo cáo kết quả kinh doanh Phần Lãi, lỗ chia hoạt động một doanh nghiệp thành 3 loại: hoạt động sản xuất kinh doanh chính, hoạt động về tài chính và hoạt động khác (không thường xuyên).

- Hoạt động sản xuất kinh doanh chính thể hiện qua 3 chỉ tiêu chính: Doanh thu (thuần) bán hàng và cung cấp dịch vụ, Giá vốn hàng bán và Lợi nhuận gộp từ hoạt động bán hàng.

- Lợi nhuận gộp từ bán hàng = Doanh thu thuần bán hàng – Giá vốn hàng bán.

- Chỉ tiêu này cho biết hoạt động sản xuất kinh doanh chính mang về bao nhiêu tiền. Lợi nhuận gộp tăng có thể do doanh thu thuần tăng hoặc giá vốn hàng bán giảm.

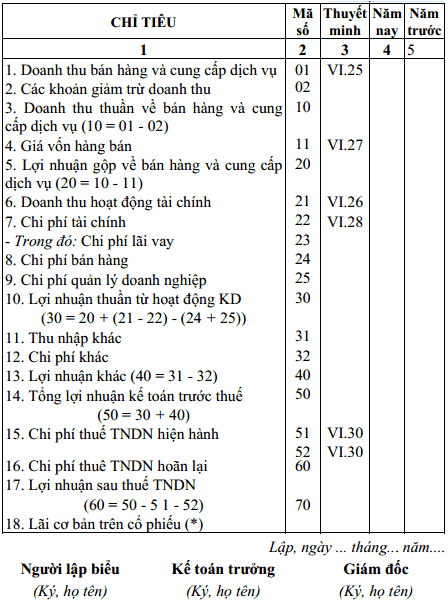

| 1 | Doanh thu bán hàng và cung cấp dịch vụ | |

| 2 | Các khoản giảm trừ doanh thu | |

| 3 | Doanh thu thuần về bán hàng và cung cấp dịch vụ | (1) -(2) |

| 4 | Giá vốn hàng bán và dịch vụ cung cấp | |

| 5 | Lợi nhuận gộp về bán hàng và cung cấp dịch vụ | (3) -(4) |

- Hoạt động tài chính thể hiện qua 2 chỉ tiêu: Doanh thu tài chính và Chi phí tài chính. Doanh thu tài chính có từ các nguồn: như lãi tiền gửi, lãi nhận từ việc đầu tư, mua bán trái phiếu, cổ phiếu,…

- Chi phí tài chính: Gồm có chi phí lãi vay, chi phí dự phòng các khoản đầu tư tài chính, lỗ từ đầu tư tài chính, lỗ do chênh lệch tỷ giá,…

- Lợi nhuận thuần từ hoạt động kinh doanh là chỉ tiêu thế hiện kết quả nhận được từ hai hoạt động bán hàng và tài chính, sau khi trừ đi Chi phí bán hàng và Chi phí quản lý doanh nghiệp.

- Lợi nhuận thuần từ kinh doanh = Lợi nhuận gộp từ bán hàng + (Doanh thu tài chính – Chi phí tài chính) – Chi phí bán hàng – Chi phí quản lý doanh nghiệp.

- Hoạt động khác: thể hiện qua hai chỉ tiêu Thu nhập khác và Chi phí khác.

| 1 | LN gộp về bán hàng và cung cấp dịch vụ | |

| 2 | Doanh thu tài chính | |

| 3 | Chi phí tài chính | |

| 4 | Chi phí bán hàng | |

| 5 | Chi phí quản lý doanh nghiệp | |

| 6 | Lợi nhuận thuần từ kinh doanh | (6) = (1) + (2) – (3) – (4) – (5) |

- Thu nhập khác có nguồn từ: lãi thanh lý, nhượng bán tài sản, hoặc là được bồi thường… và ngược lại Chi phí khác có nguồn từ lỗ thanh lý, nhượng bán tài sản, phải bồi thường do vi phạm hợp đồng,…

- Lợi nhuận trước thuế = Lợi nhuận thuần từ kinh doanh + (Doanh thu khác – Chi phí khác).

- Lợi nhuận sau thuế = Lợi nhuận trước thuế – Chi phí thuế thu nhập hiện hành phải nộp

| 1 | Lợi nhuận thuần từ kinh doanh | |

| 2 | Thu nhập khác | |

| 3 | Chi phí khác | |

| 4 | Lợi nhuận từ hoạt động khác | (4)= (2) – (3) |

| 5 | Lợi nhuận trước thuế | (5) = (1) + (4) |

- Phân tích báo cáo kết quả kinh doanh trong 1 kỳ cho ta thấy hoạt động nào đóng góp nhiều nhất vào lợi nhuận của doanh nghiệp. Thông thường hoạt động chính phải đóng góp lớn nhất.

- Khi so sánh với các kỳ trước đó, ta có thể thấy biến động tăng hay giảm của từng hoạt động. Thông thường hoạt động sản xuất kinh doanh chính tăng là tốt.

Kết quả kinh doanh sẽ cho chúng ta biết tình hình kinh doanh của một doanh nghiệp trong một thời kỳ nhất định, nên khi nhìn vào tài liệu này các nhà đầu tư có thể thấy rõ nhất hiệu quả kinh doanh của doanh nghiệp.

Đọc thêm: 3 chỉ tiêu đánh giá hiệu quả kinh doanh không thể thiếu cho doanh nghiệp

2. Hướng dẫn lập báo cáo kinh doanh

Nội dung và kết cấu của báo cáo kết quả hoạt động kinh doanh ban hành theo quyết định số 15/2006/QĐ-BTC ngày 20 tháng 03 năm 2006 của Bộ trưởng Bộ Tài chính:

Cơ sở lập báo cáo:

- Căn cứ báo cáo họat động kinh doanh của năm trước.

- Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong năm dùng cho các tài khoản từ loại 5 đến loại 9.

Nội dung và phương pháp lập các chỉ tiêu trong báo cáo kết quả hoạt động kinh doanh:

- Số liệu ghi vào cột 3 “Thuyết minh” của báo cáo này thể hiện số liệu chi tiết của chỉ tiêu này trong bảng thuyết minh báo cáo tài chính năm.

- Số liệu ghi vào cột 5 “Năm trước” của báo cáo năm được căn cứ vào số liệu ghi ở cột 4 “Năm nay’ của từng chỉ tiêu tương ứng của báo cáo này năm trước hoặc theo số đã điều chỉnh trong trường hợp phát hiện ra sai sót trọng yếu của các năm trước có ảnh hưởng đến kết qủa kinh doanh của doanh nghiệp trong các năm trước phải điều chỉnh hồi tố.

Nội dung và phương pháp lập các chỉ tiêu ghi vào cột 4 “năm nay’

- Doanh thu bán hàng và cung cấp dịch vụ - Mã số 01: Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Có TK 511 "Doanh thu bán hàng và cung cấp dịch vụ" và TK 512 "Doanh thu bán hàng nội bộ" trong kỳ báo cáo trên sổ cái.

- Các khoản giảm trừ doanh thu - Mẫu số 02: Số liệu để ghi vào chỉ tiêu này là lũy kế phát sinh bên Nợ TK511 “Doanh thu bán hàng và cung cấp dịch vụ” đối ứng với bên có TK521 “Các khoản giảm trừ doanh thu” TK333 “Thuế và các khoản phải nộp nhà nước” (TK3331, 3332, 3333) trong năm báo cáo trong sổ cái hoặc nhật ký sổ cái.

- Doanh thu thuần về bán hàng và cung cấp dịch vụ - Mã số 10: Số liệu để ghi vào chỉ tiêu này là số phát sinh bên nợ của TK511 “Doanh thu bán hàng và cung cấp dịch vụ’ đối ứng với bên có TK911 “Xác định kết quả kinh doanh” của năm báo cáo hoặc. Mã số 10 = Mã số 01 - Mã số 02

- Giá vốn hàng bán - Mã số 11: Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Có tài khoản 632 "Giá vốn hàng bán" đối ứng với bên Nợ của TK 911 trong kỳ báo cáo trên sổ cái hoặc nhật ký sổ cái.

- Lợi nhuận gộp về bán hàng và cung cấp dịch vụ - Mã số 20: Mã số 20 = Mã số 10 - Mã số 11

- Doanh thu hoạt động tài chính - Mã số 21: Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Nợ tài khoản 515 "Doanh hoạt động tài chính" đối ứng với bên Có của TK 911 trong kỳ báo cáo trên sổ cái.

- Chi phí tài chính - Mã số 22: Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Có tài khoản 635 "Chi phí tài chính" đối ứng với bên Nợ của TK 911 trong kỳ báo cáo trên sổ cái hoặc nhật ký sổ cái hoặc nhật ký sổ cái

- Chi phí lãi vay - Mã số 23: Số liệu để ghi vào chỉ tiêu này được căn cứ vào Sổ kế toán chi tiết tài khoản 635 "Chi phí tài chính".

- Chi phí quản lý kinh doanh- Mã số 24: Số liệu để ghi vào chỉ tiêu này là tổng cộng số phát sinh bên có của TK642 “Chi phí quản lý doanh nghiệp”, đối ứng với bên Nợ TK911 trong năm báo cáo trên sổ cái hoặc nhật ký sổ cái.

- Lợi nhuận thuần từ hoạt động kinh doanh - Mã số 30: Mã số 30 = Mã số 20 + (Mã số 21 - Mã số 22) - Mã số 24 . Nếu kết quả là âm (lỗ) thì ghi trong ngoặc đơn (…)

- Thu nhập khác - Mã số 31: Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Nợ tài khoản 711 "Thu nhập khác" đối ứng với bên Có của TK 911 trong kỳ báo cáo trên sổ cái hoặc nhật ký sổ cái

- Chi phí khác - Mã số 32: Số liệu để ghi vào chỉ tiêu này là lũy kế số phát sinh Có tài khoản 811 "Chi phí khác" đối ứng với bên Nợ của TK 911 trong kỳ báo cáo trên sổ cái hoặc nhật ký sổ cái

- Lợi nhuận khác - Mã số 40: Mã số 40 = Mã số 31 - Mã số 32

- Tổng lợi tức trước thuế - Mã số 50: Mã số 50 = Mã số 30 + Mã số 40

- Chi phí thuế thu nhập doanh nghiệp hiện hành - Mã số 51: Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng phát sinh bên Có TK 821”Chi phí thuế thu nhập doanh nghiệp” đối ứng với bên Nợ TK 911 trên sổ kế toán chi tiết TK 821, hoặc căn cứ vào số phát sinh bên Nợ TK 821 đối ứng với bên Có TK 911 trong kỳ báo cáo, (trường hợp này số liệu được ghi vào chỉ tiêu này bằng số âm dưới hình thức ghi trong ngoặc đơn (…) trên sổ kế toán chi tiết TK 821.

- Lợi nhuận sau thuế thu nhập doanh nghiệp - Mã số 60: Mã số 60 = Mã số 50 – Mã số 51

Xem thêm: Đọc và phân tích kết quả hoạt động kinh doanh của công ty

3. Lời kết

Vì sao các nhà kinh doanh, cửa hàng, doanh nghiệp to và nhỏ được khuyến khích sử dụng các phần mềm kinh doanh như: Phần mềm quản lý bán hàng, quản lý khách hàng và nhân viên, phần mềm thiết kế và chăm sóc Website kinh doanh hàng tháng hỗ trợ bạn trong việc kết toán các khoản chi phí cũng như tiền lương của nhân viên. Nhanh.vn là một trong những công ty đi đầu trong dịch vụ phần mềm quản lý kinh doanh với 10 năm kinh nghiệm và được sự tin tưởng tưởng của các doanh nghiệp lớn nhỏ trên khắp cả nước. Với những chuyên gia kinh doanh nêu ra những ý kiến và chiến lược kinh doanh mang đến những hiệu quả đầy mong đợi cho công việc của bạn.

Mọi chi tiết xin liên hệ Hotline: 19002812 hoặc qua hòm thư điện tử Email: contact@nhanh.vn để nhận hỗ trợ tư vấn 24/7.

Chúc các bạn thành công!

Đọc ngay: Cách đọc hiểu báo cáo lưu chuyển tiền tệ chính xác nhất

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)