Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Bạn vừa phát hiện hóa đơn điện tử đã cấp mã bị sai địa chỉ người mua? Khoan hãy vội vàng bấm nút "Hủy" hay "Điều chỉnh"! Theo quy định mới năm 2026, việc xử lý lỗi sai này đơn giản hơn bạn nghĩ rất nhiều. Bài viết này tôi sẽ hướng dẫn bạn cách khắc phục nhanh gọn, đúng luật mà không cần xuất lại hóa đơn.

![[Mới] Cách xử lý sai địa chỉ trên hóa đơn điện tử theo quy định](https://pos.nvncdn.com/4e732c-26/art/xu-ly-sai-dia-chi-tren-hoa-don-dien-tu-1-.png?v=1771919762)

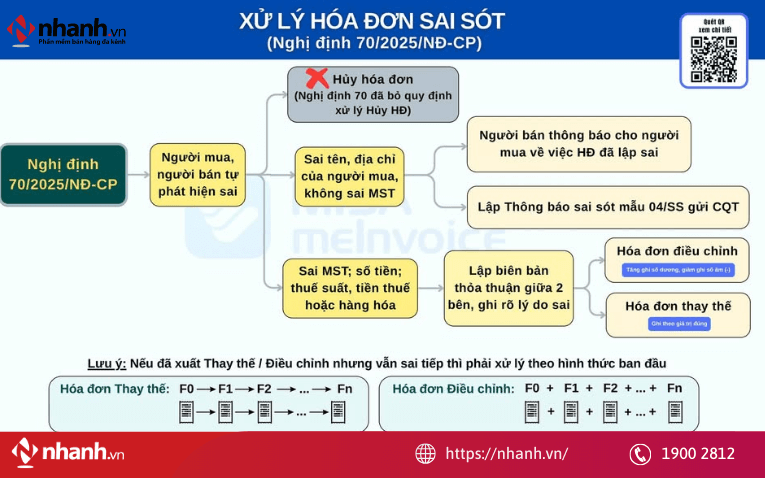

1. Quy định xử lý hóa đơn sai sót theo Nghị định 70/2025/NĐ-CP

Trước khi đi vào chi tiết lỗi sai địa chỉ, bạn cần hiểu cơ chế quản lý của cơ quan thuế trong năm 2026. Pháp luật hiện hành chia các lỗi sai trên hóa đơn đã cấp mã thành 2 nhóm chính để có hướng xử lý khác nhau.

Căn cứ điểm a Khoản 13 Điều 1 của Nghị định số 70/2025/NĐ-CP sửa đổi tên Điều 19 và sửa đổi bổ sung Điều 19 Nghị định 123/2020/NĐ-CP , quy định như sau:

"Điều 19. Thay thế, điều chỉnh hóa đơn điện tử

1. Trường hợp phát hiện hóa đơn điện tử đã lập sai (bao gồm hóa đơn điện tử đã được cấp mã của cơ quan thuế, hóa đơn điện tử không có mã của cơ quan thuế đã gửi dữ liệu đến cơ quan thuế) thì người bán thực hiện xử lý như sau:

a) Trường hợp có sai về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai thì người bán thông báo cho người mua về việc hóa đơn đã lập sai và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử đã lập sai theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này.

Bạn cần phân biệt giữa 2 nhóm lỗi:

- Nhóm lỗi ảnh hưởng đến nghĩa vụ thuế: Sai MST, Sai tiền, Sai thuế suất bắt buộc phải Điều chỉnh hoặc Thay thế (Xuất hóa đơn mới).

- Nhóm lỗi không ảnh hưởng đến tiền thuế: Sai Tên công ty, Sai Địa chỉ. KHÔNG cần lập lại hóa đơn. Chỉ cần giải trình.

Nếu bạn chỉ sai địa chỉ (các thông tin khác đúng), tuyệt đối đừng Hủy hóa đơn đó đi để xuất cái mới. Làm vậy vừa tốn số hóa đơn, vừa làm rác hệ thống dữ liệu.

Tham khảo: Điều chỉnh hóa đơn điện tử khi có sai sót: Hướng dẫn chi tiết

2. Cách xử lý hóa đơn điện tử sai địa chỉ người mua theo Nghị định 70/2025/NĐ-CP

Dựa trên căn cứ pháp lý tại Nghị định 70/2025/NĐ-CP, quy trình xử lý lỗi sai địa chỉ được chuẩn hóa thành 3 bước đơn giản dưới đây:

Bước 1: Thông báo cho người mua (Khách hàng)

Trước khi làm việc với Cơ quan thuế, bạn cần làm việc với khách hàng trước. Vì theo luật, hóa đơn không bị lập lại, nên tờ hóa đơn "sai địa chỉ" đó chính là tờ hóa đơn khách hàng sẽ dùng để kê khai thuế. Bạn cần trấn an họ.

- Hành động: Gửi Email, Zalo hoặc Văn bản thỏa thuận.

- Nội dung thông báo cần có:

- Xác nhận hóa đơn số [XYZ], ký hiệu [1C25...], ngày lập [...] có sai sót về địa chỉ người mua.

- Địa chỉ ghi sai: [...]

- Địa chỉ đúng là: [...]

- Khẳng định: Mã số thuế, tên hàng hóa và số tiền là chính xác.

- Cam kết: Bên bán sẽ thực hiện nộp Mẫu 04/SS-HĐĐT lên cơ quan thuế để giải trình theo đúng Điểm a Khoản 2 Điều 19 Nghị định 123.

Nếu khách hàng quá cứng nhắc, bạn có thể gửi kèm trích dẫn luật để thuyết phục họ rằng việc giữ nguyên hóa đơn là đúng luật.

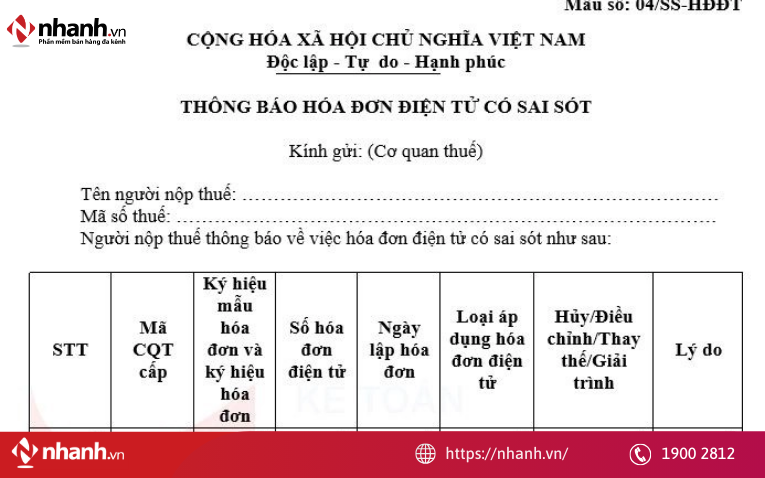

Bước 2: Lập và gửi Mẫu 04/SS-HĐĐT đến Cơ quan Thuế

Đây là bước quan trọng nhất để hợp thức hóa lỗi sai. Trên phần mềm hóa đơn điện tử, bạn thực hiện:

- Chọn chức năng Xử lý hóa đơn sai sót.

- Chọn lập Thông báo sai sót (Mẫu 04/SS-HĐĐT).

- Chọn hóa đơn bị sai địa chỉ.

- Tại mục "Lý do" hoặc "Tính chất thông báo", bạn chọn là Giải trình.

- Ghi rõ lý do: "Hóa đơn sai địa chỉ người mua. Địa chỉ đúng là: [Ghi địa chỉ đúng]. Các thông tin khác chính xác."

- Ký số và Gửi.

Tải về Mẫu 04/SS-HĐĐT thông báo hóa đơn điện tử có sai sót 2026

Bước 3: Kiểm tra kết quả phản hồi

Quy trình chưa kết thúc khi bạn bấm Gửi. Bạn cần biết CQT có chấp nhận lời giải trình đó không.

Cách kiểm tra:

- Sau khoảng 4-24 giờ, bạn vào lại mục Tra cứu thông báo 04.

- Kiểm tra cột Trạng thái:

- Nếu là "Cơ quan thuế chấp nhận": Thành công. Bạn hãy tải file thông báo này (Mẫu 01/TB-SSĐT) về, gửi cho khách hàng. Đây là "bùa hộ mệnh" chứng minh hóa đơn kia đã được sửa lỗi về mặt thủ tục.

- Nếu là "Cơ quan thuế không chấp nhận": Click vào xem lý do (thường do gõ sai ký hiệu hóa đơn, sai ngày lập...). Bạn cần sửa lại Mẫu 04 và gửi lại từ đầu.

Mặc dù luật cho phép nộp Mẫu 04 bất cứ lúc nào trước hạn kê khai thuế, nhưng bạn nên nộp ngay khi phát hiện sai sót. Việc này giúp khách hàng yên tâm kê khai khấu trừ đầu vào, tránh tranh cãi về sau.

Tham khảo: Top 15 phần mềm xuất hóa đơn điện tử uy tín cho doanh nghiệp

Để xử lý hóa đơn điện tử sai địa chỉ nhanh và đúng quy định, doanh nghiệp cần một hệ thống hỗ trợ điều chỉnh rõ ràng, hạn chế thao tác thủ công. Phần mềm Hóa đơn điện tử Nhanh.vn hỗ trợ bạn:

- Lập và gửi thông báo điều chỉnh đúng chuẩn pháp lý

- Theo dõi trạng thái xử lý với Cơ quan Thuế

- Giảm rủi ro bị xử phạt do xử lý sai quy trình

3. Câu hỏi thường gặp về hóa đơn sai địa chỉ người mua

Dưới đây là giải đáp cho những thắc mắc phổ biến nhất xoay quanh vấn đề này, dựa trên các quy định xử phạt mới nhất.

3.1. Hóa đơn điện tử ghi sai địa chỉ có gây ảnh hưởng gì không?

Câu trả lời là CÓ, nhưng mức độ ảnh hưởng phụ thuộc vào cách bạn xử lý.

- Nếu KHÔNG xử lý: Hóa đơn bị sai chỉ tiêu bắt buộc (địa chỉ) mà không có thông báo giải trình, có thể bị coi là Hóa đơn chưa hợp lệ. Bên mua có rủi ro bị loại chi phí được trừ khi thanh tra thuế.

- Nếu ĐÃ nộp Mẫu 04: Hóa đơn trở nên HỢP LỆ. Việc sai địa chỉ lúc này chỉ là lỗi hình thức đã được khắc phục, không ảnh hưởng đến giá trị khấu trừ thuế GTGT hay tính chi phí hợp lý của doanh nghiệp.

Lưu ý về chữ viết tắt: Nếu địa chỉ trên hóa đơn viết tắt (ví dụ: "Q." thay vì "Quận", "TP" thay vì "Thành phố", "P." thay vì "Phường") nhưng vẫn đảm bảo xác định đúng địa chỉ, thì KHÔNG coi là sai sót. Bạn không cần nộp Mẫu 04 trong trường hợp này. (Căn cứ Điểm b Khoản 5 Điều 10 Nghị định 123).

3.2. Mức xử phạt khi không kịp thời điều chỉnh hóa đơn điện tử sai thông tin?

Nếu bạn phát hiện sai sót nhưng "lờ đi" hoặc nộp Mẫu 04 quá thời hạn quy định (ngày cuối cùng của kỳ kê khai thuế), doanh nghiệp sẽ bị xử phạt.

Căn cứ Điều 29 Nghị định 125/2020/NĐ-CP, mức phạt đối với hành vi vi phạm quy định về lập, gửi thông báo sai sót như sau:

"Điều 29 Xử phạt hành vi vi phạm quy định về lập, gửi thông báo. báo cáo về hóa đơn

1. Phạt cảnh cáo đối với hành vi nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 05 ngày, kể từ ngày hết thời hạn theo quy định mà có tình tiết giảm nhẹ.

2. Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 10 ngày, kể từ ngày hết thời hạn theo quy định, trừ trường hợp quy định tại khoản 1 Điều này;

b) Lập sai hoặc không đầy đủ nội dung của thông báo, báo cáo về hóa đơn theo quy định gửi cơ quan thuế.

Trường hợp tổ chức, cá nhân tự phát hiện sai sót và lập lại thông báo, báo cáo thay thế đúng quy định gửi cơ quan thuế trước khi cơ quan thuế, cơ quan có thẩm quyền ban hành quyết định thanh tra thuế, kiểm tra thuế tại trụ sở người nộp thuế thì không bị xử phạt.

3. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 11 ngày đến 20 ngày, kể từ ngày hết thời hạn theo quy định.

4. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 21 ngày đến 90 ngày, kể từ ngày hết thời hạn theo quy định.

5. Phạt tiền từ 5.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 91 ngày trở lên, kể từ ngày hết thời hạn theo quy định;

b) Không nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế theo quy định."

Bảng tóm tắt mức phạt:

| Thời gian chậm nộp | Mức phạt tiền |

| 1 - 10 ngày | 1.000.000đ - 3.000.000đ |

| 11 - 20 ngày | 2.000.000đ - 4.000.000đ |

| 21 - 90 ngày | 4.000.000đ - 8.000.000đ |

| Không nộp / >90 ngày | 5.000.000đ - 15.000.000đ |

3.3. Người mua có bắt buộc phải ký trên hóa đơn điện tử hay không?

Nhiều trường hợp sai địa chỉ, kế toán bên mua yêu cầu: "Phải xuất lại hóa đơn mới và phải có chữ ký số của bên em thì mới chịu". Yêu cầu này có đúng không?

Căn cứ Khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP:

14. Một số trường hợp hóa đơn điện tử không nhất thiết có đầy đủ các nội dung a) Trên hóa đơn điện tử không nhất thiết phải có chữ ký điện tử của người mua (bao gồm cả trường hợp lập hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ cho khách hàng ở nước ngoài).Trường hợp người mua là cơ sở kinh doanh và người mua, người bán có thỏa thuận về việc người mua đáp ứng các điều kiện kỹ thuật để ký số, ký điện tử trên hóa đơn điện tử do người bán lập thì hóa đơn điện tử có chữ ký số, ký điện tử của người bán và người mua theo thỏa thuận giữa hai bên."

Nguyên tắc chung: Đa số các trường hợp mua bán thông thường, người mua không cần phải thực hiện ký số trên hóa đơn điện tử. Hóa đơn vẫn được coi là hợp lệ và có giá trị pháp lý để kê khai thuế, hạch toán chi phí nếu đảm bảo các nội dung bắt buộc khác (tên, địa chỉ, MST, tiền hàng...).

Trường hợp ngoại lệ (Phải ký): Người mua chỉ thực hiện ký số khi thỏa mãn đồng thời 02 điều kiện:

- Người mua là cơ sở kinh doanh (Doanh nghiệp, Hộ kinh doanh...).

- Giữa người mua và người bán có thỏa thuận về việc người mua sẽ ký số trên hóa đơn.

Nếu doanh nghiệp của bạn không có thỏa thuận cụ thể với nhà cung cấp về việc này, bạn hoàn toàn yên tâm chấp nhận hóa đơn điện tử đầu vào không có chữ ký số của người mua. Quy định này giúp giảm thiểu thủ tục hành chính và thuận tiện hơn trong giao dịch thương mại.

Việc xử lý lỗi sai địa chỉ trên hóa đơn điện tử theo quy định mới năm 2026 đã trở nên đơn giản và thoáng hơn rất nhiều. Nắm vững quy trình 3 bước mà Nhanh.vn vừa chia sẻ sẽ giúp bộ phận kế toán tiết kiệm thời gian, tránh rủi ro phạt hành chính và giữ uy tín chuyên nghiệp với khách hàng.

Nếu bạn đang tìm kiếm một phần mềm thông minh, có khả năng tự động phát hiện lỗi sai địa chỉ so với dữ liệu Tổng cục Thuế ngay từ khi nhập liệu? Hãy trải nghiệm Nhanh.vn ngay hôm nay.

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)