Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Excel là một công cụ quản lý, thống kê tài chính rất quen thuộc đến nay vẫn được kế toán nói riêng và doanh nghiệp nói chung sử dụng nhiều. Công cụ này đặc biệt hữu dụng với các bạn làm kế toán bởi nó tích hợp được nhiều tính năng để quản lý dữ liệu một cách toàn diện và khoa học, lập bảng cân đối kế toán, báo cáo tài chính,.... Bài viết dưới đây, Nhanh.vn sẽ hướng dẫn các bạn cách lập bảng cân đối kế toán trên Excel.

- 1. Bảng cân đối kế toán là gì?

- 2. Vai trò của bảng cân đối kế toán

- 3. Kết cấu bảng cân đối kế toán

- 4. Ý nghĩa của bảng cân đối kế toán

- 4.1 Đối với phần tài sản

- 4.2 Đối với phần nguồn vốn

- 5. Nguyên tắc lập Bảng cân đối kế toán

- 6. Cơ sở số liệu để lập Bảng cân đối kế toán

- 7. Phương pháp lập các chỉ tiêu trong Bảng Cân đối kế toán năm

1. Bảng cân đối kế toán là gì?

Bảng cân đối kế toán là một báo cáo tài chính doanh nghiệp tổng hợp, phản ánh tổng quát được toàn bộ tài sản hiện có cũng như nguồn vốn để hình thành các tài sản của doanh nghiệp tại một thời điểm nhất định.

Bảng cân đối kế toán phản ánh số liệu về giá trị toàn bộ các tài sản và nguồn vốn hiện có của doanh nghiệp, tại thời điểm lập báo cáo tài chính, vì vậy người ta coi bảng cân đối kế toán như một bức ảnh chụp nhanh toàn bộ nguồn lực tài chính của doanh nghiệp tại một thời điểm thường là cuối năm, cuối quý hoặc cuối tháng.

Thực chất của bảng cân đối kế toán là bảng cân đối giữa tài sản và nguồn hình thành tài sản của doanh nghiệp cuối kỳ hạch toán. Số liệu trên Bảng cân đối kế toán cho biết toàn bộ giá trị tài sản hiện có của doanh nghiệp theo cơ cấu tài sản , nguồn vốn, và cơ cấu nguồn vốn hình thành các tài sản đó. Căn cứ vào Bảng cân đối kế toán, ta có thể nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp.

Xem thêm: Những điều cần biết về nghiệp vụ kế toán kho và chứng từ sổ sách

2. Vai trò của bảng cân đối kế toán

Bảng cân đối kế toán có một vai trò quan trọng, bởi nó là tài liệu để nghiên cứu, đánh giá tổng quát tình hình và kết quả hoạt động sản xuất kinh doanh, trình độ sử dụng vốn ở một thời điểm nhất định. Thời điểm quy định là ngày cuối cùng của kỳ báo cáo. Đồng thời bảng cân đối kế toán còn thể hiện triển vọng kinh tế tài chính của đơn vị.

3. Kết cấu bảng cân đối kế toán

Bảng cân đối kế toán được chia làm 2 phần bao gồm: Phần tài sản và phần nguồn vốn theo nguyên tắc cân đối (Tổng tài sản = Tổng nguồn vốn).

| Tài sản | Nguồn vốn | |

Tài sản ngắn hạn - Vốn bằng tiền - Đầu tư ngắn hạn - Các khoản phải thu - Hàng tồn kho | Nợ phải trả - Nợ ngắn hạn + Vay ngắn hạn + Nguồn vốn chiếm dụng - Nợ dài hạn + Vay dài hạn + Nợ dài hạn | |

Tài sản dài hạn - Nợ phải thu dài hạn - Tài sản cố định - Đầu tư XDCB dở dang - Đầu tư tài chính dài hạn | Nguồn vốn chủ sở hữu - Vốn đầu tư của chủ sở hữu - Các quỹ không chia trích lập từ lợi nhuận - Lợi nhuận chưa phân phối |

Trong phần tài sản: Các tài sản được sắp xếp theo trật tự tính thanh khoản giảm dần, những tài sản có tính thanh khoản cao được sắp xếp ở vị trí đầu bảng và giảm dần khi di chuyển xuống dưới.

Trong phần nguồn vốn: Được sắp xếp theo tính cấp bách về yêu cầu hoàn trả. Do vậy các nguồn vốn được sắp xếp theo trật tự từ nguồn vốn nợ đến nguồn vốn chủ sở hữu. Nguồn vốn nợ bao gồm nguồn vốn chiếm dụng và nguồn vốn vay.

Nguồn vốn nợ sắp xếp theo trật tự lần lượt là: Các khoản nợ ngắn hạn, các khoản nợ trung và dài hạn.

Đọc thêm: Cách hạch toán nghiệp vụ bán hàng trên Excel cho mọi kế toán

DỊCH VỤ KẾ TOÁN NỘI BỘ

Chuẩn hoá quy trình, phân tích , tư vấn

Đào tạo, chuyển giao

4. Ý nghĩa của bảng cân đối kế toán

Tất cả các tài sản đều phải được tài trợ bằng một nguồn tài trợ nào đó như vốn nợ hay vốn chủ sở hữu. Mỗi phần đều có ý nghĩa về mặt kinh tế và mặt pháp lý riêng. Chúng ta cùng xét ý nghĩa của từng phần một nhé.

4.1 Đối với phần tài sản

Về mặt pháp lý: Phần tài sản phản ánh giá trị của toàn bộ tài sản hiện có thời điểm lập báo cáo, thuộc quyền quản lý và sử dụng của doanh nghiệp

Về mặt kinh tế: Các số liệu ở phần tài sản phản ánh quy mô và kế các loại vốn, tài sản của doanh nghiệp hiện có tại thời điểm lập báo cáo, tồn tại dưới hình thái vật chất hoặc phi vật chất. Ví dụ như Vốn bằng tiền, các khoản phải thu, hàng tồn kho, tài sản cố định…

Thông qua đó, có thể đánh giá một cách tổng quát quy mô vốn và mức độ phân bổ sử dụng vốn của doanh nghiệp.

4.2 Đối với phần nguồn vốn

Về mặt pháp lý: Phản ánh nguồn hình thành các loại tài sản hiện có của doanh nghiệp tại thời điểm báo cáo. Qua đó cho biết doanh nghiệp có trách nhiệm pháp lý phải trả đối với khoản nợ là bao nhiêu và các chủ nợ biết được giới hạn trách nhiệm của chủ sở hữu đối với các khoản nợ của doanh nghiệp.

Về mặt kinh tế: Số liệu ở phần nguồn vốn thể hiện quy mô và cơ cấu các nguồn vốn được đầu tư và huy động vào hoạt động sản xuất kinh doanh, hoạt động đầu tư của doanh nghiệp. Thông qua đó có thể đánh giá một cách khái quát mức độ tự chủ về tài chính và khả năng rủi ro tài chính của doanh nghiệp.

5. Nguyên tắc lập Bảng cân đối kế toán

- Trước khi lập bảng cân đối kế toán (CĐKT), kế toán cần phải phản ánh tất cả các nghiệp vụ kinh tế phát sinh vào sổ kế toán tổng hợp và kế toán chi tiết có liên quan, thực hiện việc kiểm kê tài sản và phản ánh kết quả kiểm kê vào sổ kế toán. Đối chiếu công nợ phải thu, phải trả; đối chiếu giữa số liệu tổng hợp và số liệu chi tiết, số liệu trên sổ kế toán và số thực kiểm kê, khóa sổ kế toán và tính số dư các tài khoản.

- Số liệu dùng để phản ánh vào các chỉ tiêu trên bảng CĐKT là không bù trừ. Nếu tài khoản có theo dõi chi tiết và cuối kỳ tổng hợp dẫn đến dư cả 2 bên Nợ và Có thì vẫn giữ nguyên số dư đó khi tham gia tính toán.

- Khi lập bảng CĐKT, những chỉ tiêu thuộc nhóm tài sản thì căn cứ vào số dư Nợ của các tài khoản liên quan để ghi. Những chỉ tiêu thuộc nhóm nguồn vốn thì căn cứ vào số dư Có của các tài khoản liên quan để ghi.

- Những chỉ tiêu thuộc các khoản phải thu, phải trả ghi theo số dư chi tiết của các tài khoản phải thu, tài khoản phải trả. Nếu số dư chi tiết là dư Nợ thì ghi ở phần "TÀI SẢN", nếu số dư chi tiết là số dư Có thì ghi ở phần "NGUỒN VỐN".

- Các chỉ tiêu liên quan đến các tài khoản điều chỉnh hoặc tài khoản dự phòng như 214, 129, 229, 139, 159, … luôn có số dư Có, nhưng khi lên bảng CĐKT thì ghi ở phần “TÀI SẢN” theo số âm; các tài khoản nguồn vốn như 412, 413, 419, 421, … nếu có số dư bên Nợ thì vẫn ghi ở phần "NGUỒN VỐN", nhưng ghi theo số âm.

Đọc thêm: TOP 9 hàm Excell trong kế toán bán hàng hay dùng và ví dụ

6. Cơ sở số liệu để lập Bảng cân đối kế toán

- Đối với cột "Số đầu năm": Căn cứ số liệu cột "Số cuối kỳ" của bảng CĐKT ngày 31/12 năm trước để ghi.

- Cột “Số cuối kỳ: Lấy số dư cuối kỳ của các tài khoản liên quan trên bảng cân đối phát sinh năm nay.

Để bảng CĐKT đúng, ngoài việc phản ánh đúng, đầy đủ số liệu cho các chỉ tiêu của nó còn phải đảm bảo quan hệ cân đối chung giữa tài sản và nguồn vốn: Tổng tài sản = Tổng nguồn vốn

7. Phương pháp lập các chỉ tiêu trong Bảng Cân đối kế toán năm

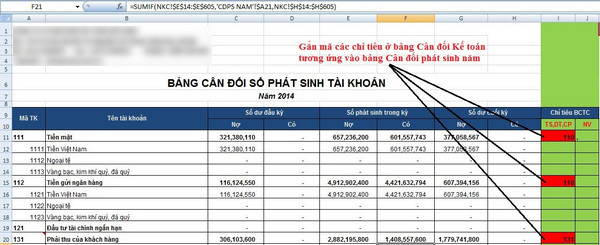

Bước 1: Gắn mã các chỉ tiêu ở bảng Cân đối Kế toán tương ứng vào hai cột cuối cùng trong bảng Cân đối phát sinh năm.

Gắn mã chỉ tiêu ở bảng CĐKT

Ví dụ:

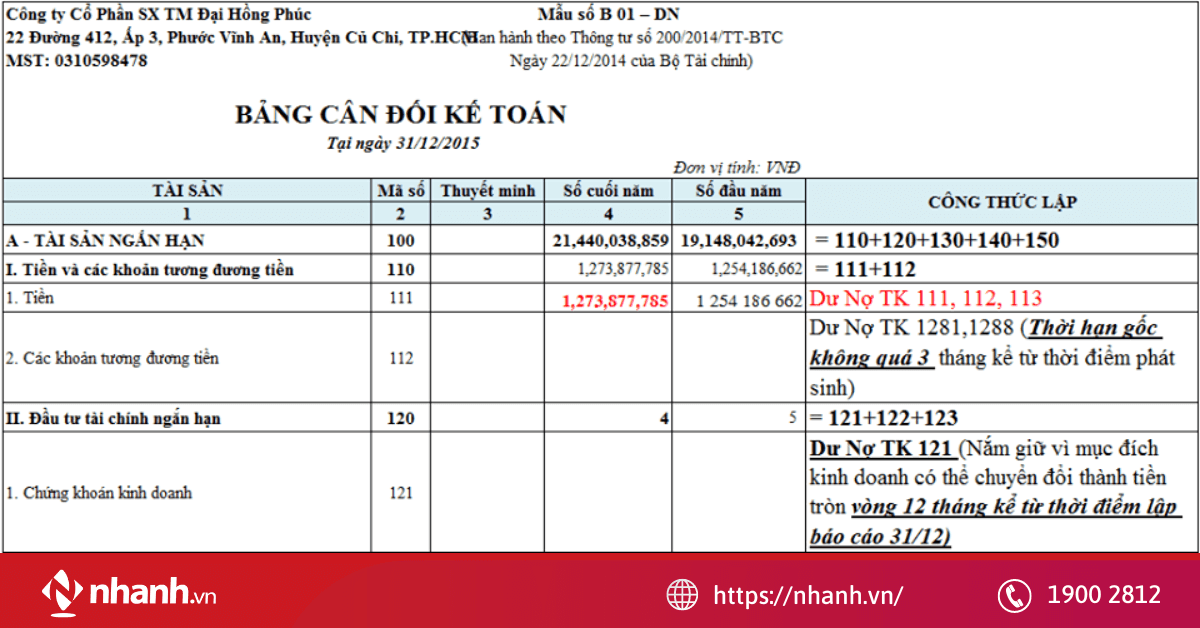

Mã 110 - Tiền và các khoản tương đương tiền: Số liệu để ghi vào chỉ tiêu này là tổng số dư Nợ của các TK 111, TK 112, TK 121 trên Bảng cân đối phát sinh năm. Ta gắn mã 110 vào các tài khoản tương ứng trên bảng CĐPS Năm.

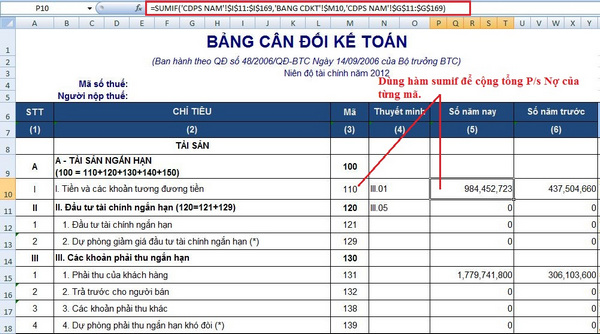

Bước 2: Dùng hàm Sumif để tính tổng phát sinh của từng mã chỉ tiêu từ bảng cân đối phát sinh năm.

Bảng cân đối kế toán

Ví dụ: Tính số năm nay của Mã 110 – Tiền và các khoản tương đương tiền

P10 =SUMIF('CDPS NAM'!$I$11:$I$169,$M10,'CDPS NAM'!$G$11:$G$169)

Trong đó:

+ 'CDPS NAM'!$I$11:$I$169: là vùng điều kiện tìm kiếm mã chỉ tiêu trên BCTC

+ $M10: là mã tìm kiếm

+ 'CDPS NAM'!$G$11:$G$169: Vùng tính tổng (Số phát sinh bên Nợ năm nay)

Bước 3: Dùng hàm Subtotal(9,..) để tính tổng các Chỉ tiêu tổng cộng như 120, 130, 140, 150…

Chúng ta làm tương tự như trên cho cả phần Tài sản - Nguồn vốn và cả Năm trước - Năm nay. Như vậy ta sẽ lập được bảng Cân đối kế toán trên Excel.

Excel là một công cụ hữu ích hỗ trợ nghiệp vụ kế toán. Với sự phát triển của công nghệ, ngoài excel còn có nhiều công cụ khác chuyên môn hóa trong việc quản lý tài chính, có thể kể đến như phần mềm quản lý bán hàng. Phần mềm này cho phép doanh nghiệp quản lý các nguồn tài chính vào và ra, các thông tin về khách hàng, nhân viên, hỗ trợ lập bảng cân đối kế toán và các báo cáo giúp kế toán nói riêng và doanh nghiệp nói chung thực hiện công việc nhanh chóng, chính xác và hiệu quả hơn.

Trên đây là hướng dẫn cách lập bảng cân đối kế toán trên Excel. Hy vọng bài viết cung cấp cho bạn những thông tin hữu ích!

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)