Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

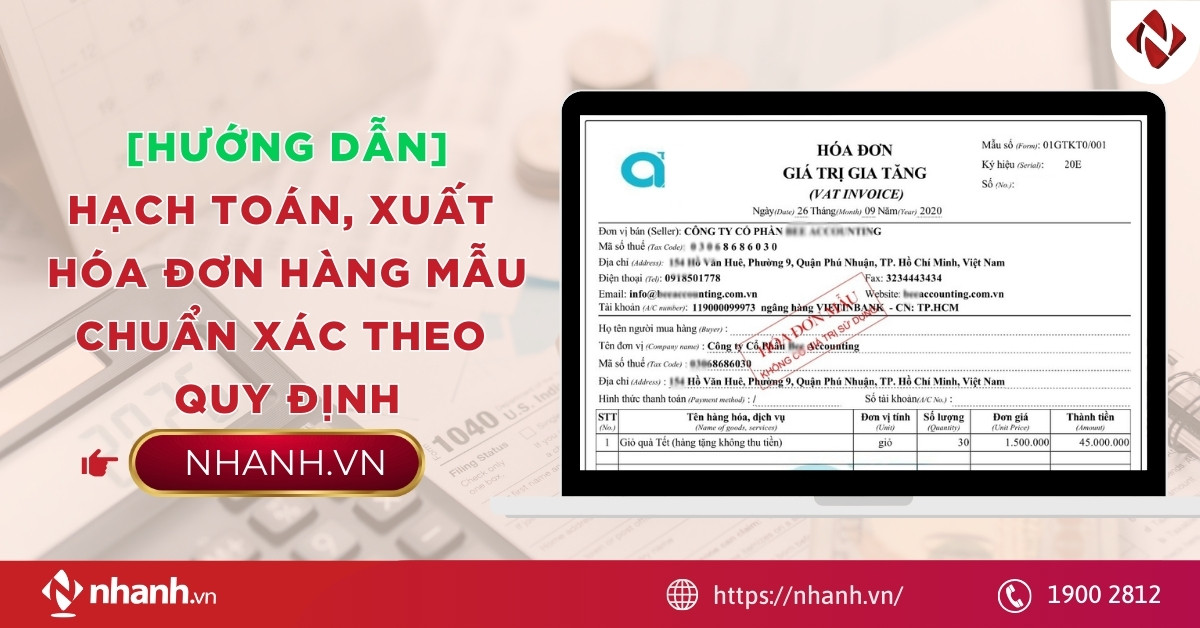

Trong chiến lược marketing của doanh nghiệp, việc gửi hàng mẫu (Sample) cho khách hàng dùng thử là hoạt động diễn ra thường xuyên. Tuy nhiên, ranh giới giữa "Hàng mẫu hợp lệ" (miễn thuế) và "Hàng biếu tặng" (tính thuế như bán) rất mong manh. Bài viết này của tôi sẽ giải giải mã toàn bộ quy trình từ pháp lý, hướng dẫn cách hạch toán, xuất hóa đơn hàng mẫu chuẩn xác theo quy định cho từng trường hợp cụ thể.

1. Có phải xuất hóa đơn đối với hàng mẫu không thu tiền không?

Câu trả lời là CÓ

Theo nguyên tắc quản lý thuế, mọi hàng hóa xuất ra khỏi kho (chuyển quyền sở hữu hoặc quyền sử dụng) đều phải có chứng từ chứng minh nguồn gốc. Dù bạn bán, tặng, hay làm mẫu, hàng đã ra khỏi kho là phải có hóa đơn. Nếu chỉ lập phiếu xuất kho, bạn sẽ bị phạt hành vi "Bán hàng không lập hóa đơn".

Căn cứ pháp lý tại khoản 3, Điều 1 Nghị định 70/2025/NĐ-CP quy định rõ về nguyên tắc lập hóa đơn như sau:

"Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất)..."

Quy định này chặn đứng tư duy "Không thu tiền = Không xuất hóa đơn". Dù giá trị thanh toán bằng 0, bạn vẫn phải lập hóa đơn để:

- Ghi nhận số lượng hàng tồn kho giảm đi.

- Làm căn cứ để cơ quan thuế kiểm soát đầu ra (xem bạn có trốn thuế hay không).

- Làm chứng từ hợp lệ để tính vào chi phí được trừ (Thuế TNDN).

Xem chi tiết: 5 điều kiện để sử dụng hóa đơn điện tử theo quy định hiện hành

2. Quy định xuất hóa đơn hàng mẫu không thu tiền

2.1. Quy định về mức thuế suất thuế GTGT đối với hàng mẫu

Việc áp dụng mức thuế suất 0% cho hàng hóa, dịch vụ xuất khẩu được quy định chi tiết tại Điều 18 Nghị định 181/2025/NĐ-CP. Theo đó, trừ một số trường hợp đặc thù, các giao dịch xuất khẩu để được hưởng thuế suất 0% cần đáp ứng đồng thời 03 tiêu chí sau:

“Hàng hóa, dịch vụ xuất khẩu áp dụng thuế suất 0% quy định tại Điều 17 Nghị định này (trừ một số trường hợp đặc thù quy định tại Điều 27, Điều 28 Nghị định này) phải đáp ứng quy định sau:

a) Hợp đồng bán, gia công hàng hóa xuất khẩu (đối với trường hợp bán, gia công); hợp đồng ủy thác xuất khẩu (đối với trường hợp ủy thác xuất khẩu).

b) Chứng từ thanh toán không dùng tiền mặt đối với hàng hóa xuất khẩu.

c) Tờ khai hải quan theo quy định.…”

Bên cạnh đó, khái niệm về hàng mẫu cũng được làm rõ tại Khoản 1 Điều 8 Nghị định 81/2018/NĐ-CP. Cụ thể, hàng hóa hoặc dịch vụ mẫu cung cấp cho khách hàng dùng thử không thu tiền phải là những mặt hàng kinh doanh hợp pháp, đã hoặc sẽ được doanh nghiệp đưa ra lưu thông trên thị trường.

“1. Hàng mẫu đưa cho khách hàng, dịch vụ mẫu cung ứng cho khách hàng dùng thử phải là hàng hóa, dịch vụ được kinh doanh hợp pháp mà thương nhân đang hoặc sẽ bán, cung ứng trên thị trường.”

Từ các căn cứ trên, việc xác định thuế suất cho hàng mẫu xuất khẩu được chia thành hai trường hợp:

- Trường hợp được áp dụng thuế suất 0%: Nếu công ty xuất khẩu hàng mẫu ra nước ngoài và đảm bảo đầy đủ các điều kiện về hàng mẫu cũng như các điều kiện về hồ sơ xuất khẩu thì được áp dụng mức thuế suất GTGT là 0%.

- Trường hợp phải tính thuế như tiêu thụ nội địa: Đối với các mặt hàng mẫu gửi đi không thu tiền, do không phát sinh dòng tiền và không thể đáp ứng điều kiện về "chứng từ thanh toán không dùng tiền mặt", nên giao dịch này sẽ không đủ tiêu chuẩn hưởng thuế suất 0%. Trong trường hợp này, khi lập hóa đơn GTGT, doanh nghiệp phải thực hiện tính và kê khai thuế GTGT đầu ra tương tự như các giao dịch bán hàng hóa trong nước.

Để xuất hóa đơn hàng mẫu không thu tiền đúng quy định, doanh nghiệp cần một hệ thống có khả năng chuẩn hóa nội dung và xử lý chính xác thuế suất. Giải pháp hóa đơn điện tử Nhanh.vn giúp doanh nghiệp:

- Thiết lập nội dung hóa đơn hàng mẫu đúng quy định

- Áp dụng đúng thuế suất GTGT theo từng trường hợp

- Hạn chế sai sót khi kê khai và đối chiếu

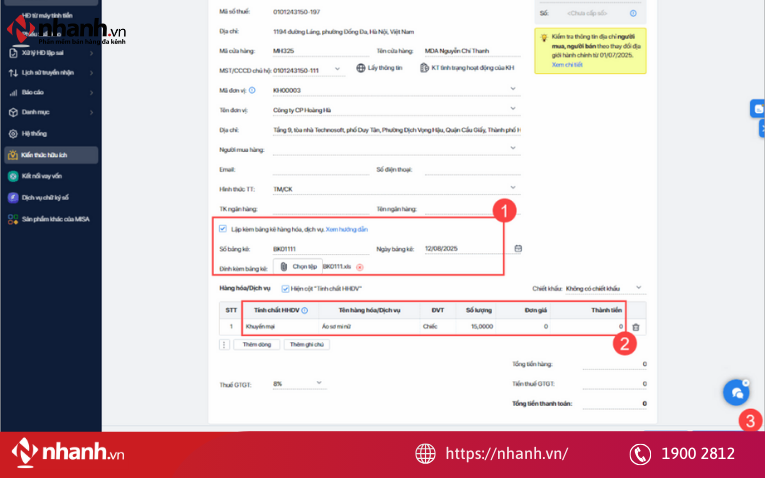

2.2. Nội dung xuất hóa đơn theo quy định

Hàng mẫu (sản phẩm dùng thử, làm mẫu sản xuất, nghiên cứu...) dù không nhằm mục đích thương mại trực tiếp nhưng khi xuất kho vẫn phải lập hóa đơn đảm bảo đầy đủ các chỉ tiêu pháp lý. Căn cứ Điều 10 Nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi Điểm đ Khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP), hóa đơn hàng mẫu phải bao gồm các nội dung sau:

- Thông tin chung: Tên hóa đơn, Ký hiệu mẫu số, Ký hiệu hóa đơn, Số hóa đơn.

- Thông tin người bán: Tên doanh nghiệp, Địa chỉ, Mã số thuế.

- Thông tin người nhận: Tên, Địa chỉ của khách hàng/đơn vị nhận mẫu (nếu có).

- Chi tiết hàng hóa:

- Tên hàng hóa (Ghi rõ là hàng mẫu).

- Đơn vị tính, Số lượng.

- Đơn giá, Thành tiền (Thường ghi nhận giá trị thanh toán bằng 0 hoặc thể hiện theo quy định kế toán về hàng biếu tặng/hàng mẫu).

- Ghi chú bắt buộc: Trên hóa đơn phải có dòng chữ: “Hàng mẫu không thu tiền” (hoặc "Hàng mẫu không thanh toán").

- Xác nhận: Chữ ký số/Chữ ký tươi và đóng dấu của người bán; chữ ký người mua (nếu cần).

Tham khảo: Hướng dẫn xuất hóa đơn điện tử khởi tạo từ máy tính tiền dễ dàng

2.3. Thời điểm xuất hóa đơn

Việc xác định đúng thời điểm lập hóa đơn là yêu cầu bắt buộc để đảm bảo tính kịp thời và hợp lệ của dữ liệu thuế. Căn cứ theo Khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP (sửa đổi khoản 1 điều 4 Nghị định 123/2020/NĐ-CP), thời điểm này được quy định cụ thể như sau:

“1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán, chuyển nhượng tài sản công và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Đối với xuất khẩu hàng hóa (bao gồm cả gia công xuất khẩu), thời điểm lập hóa đơn thương mại điện tử, hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử do người bán tự xác định nhưng chậm nhất không quá ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định pháp luật về hải quan.

2.Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ (bao gồm cả cung cấp dịch vụ cho tổ chức, cá nhân nước ngoài) không phân biệt đã thu được tiền hay chưa thu được tiền.

Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: Kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).”

Việc xác định đúng thời điểm lập hóa đơn không chỉ là một thủ tục hành chính mà là yêu cầu bắt buộc để đảm bảo tính kịp thời, minh bạch và hợp lệ của dữ liệu thuế. Việc tuân thủ nghiêm ngặt các mốc thời gian này giúp doanh nghiệp tránh được các rủi ro về xử phạt lập hóa đơn sai thời điểm và tạo nền tảng vững chắc cho công tác quyết toán.

3. Cách xuất hóa đơn hàng mẫu không thu tiền theo đúng quy định

Dựa theo các hướng dẫn chuyên môn mới nhất tại Công văn 1219/CCTKV17-QLDN1 năm 2025 về việc xử lý hóa đơn đối với hàng mẫu dùng thử, doanh nghiệp cần tuân thủ các quy tắc sau:

“Căn cứ quy định trên, trường hợp Công ty có phát sinh xuất khẩu hàng mẫu cho khách hàng dùng thử không thu tiền được thực hiện đúng trình tự, thủ tục khuyến mại theo quy định của pháp luật về thương mại thì khi xuất hàng hóa Công ty phải lập hóa đơn theo quy định tại khoản 1 Điều 4 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, trên hoá đơn ghi tên và số lượng hàng hóa, ghi rõ là hàng mẫu, giá tính thuế được xác định bằng không (0).”

Để đảm bảo tính hợp lệ trước cơ quan Thuế, hoạt động xuất mẫu cần thỏa mãn các tiêu chí:

- Mục đích rõ ràng: Sản phẩm xuất khẩu dành cho khách hàng dùng thử và không phát sinh giao dịch thanh toán.

- Tính pháp lý của chương trình: Hoạt động này phải được thực hiện theo đúng trình tự và các thủ tục về khuyến mại theo pháp luật thương mại hiện hành.

- Nghĩa vụ lập hóa đơn: Doanh nghiệp bắt buộc phải phát hành hóa đơn khi xuất hàng. Trên hóa đơn cần thể hiện rõ tên, số lượng sản phẩm, xác nhận tính chất "hàng mẫu" và thiết lập giá tính thuế bằng 0.

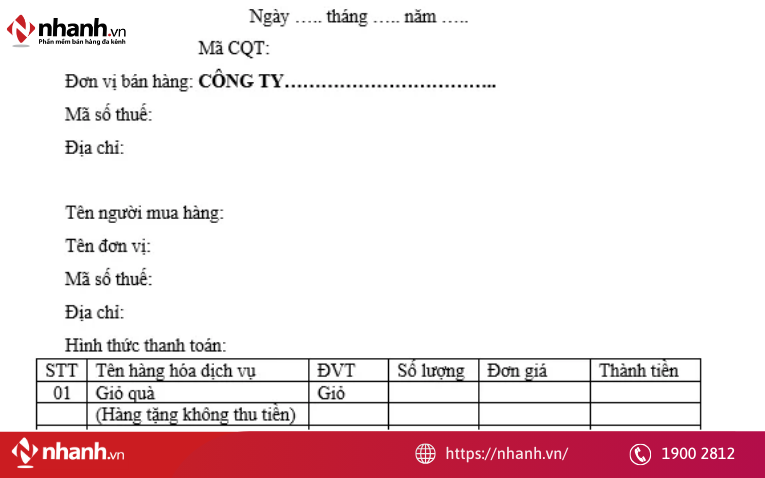

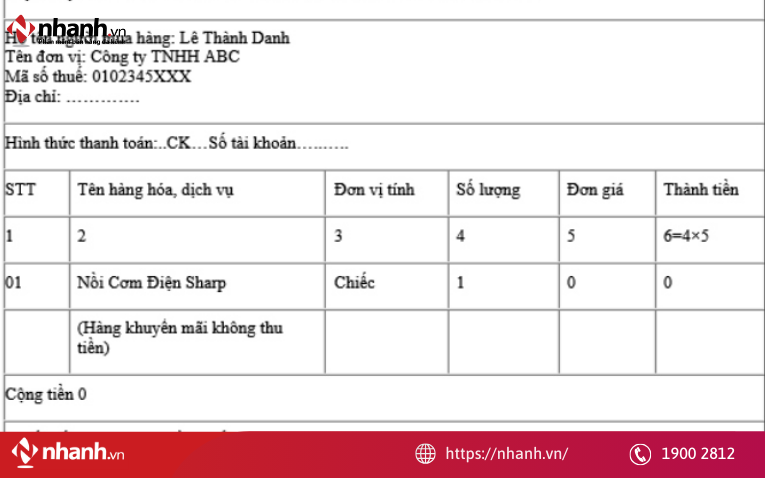

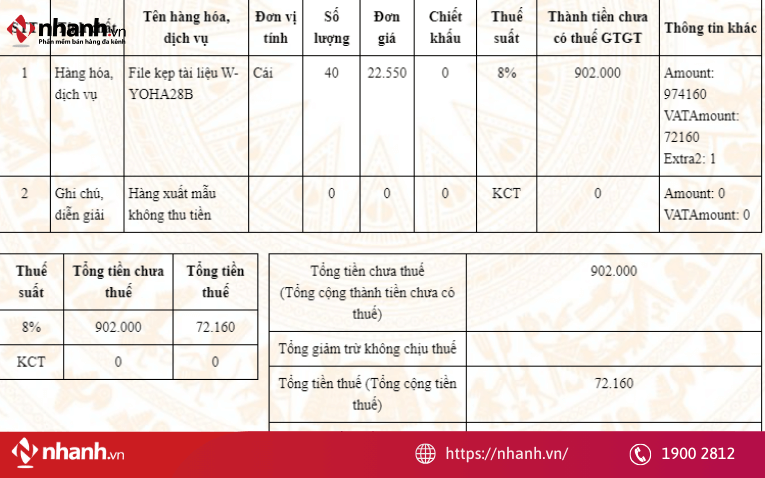

Hướng dẫn ghi chi tiết:

| Chỉ tiêu trên hóa đơn | Hướng dẫn thực hiện chi tiết |

| Thông tin người mua | Nếu là doanh nghiệp: Ghi đầy đủ Tên công ty, Địa chỉ và Mã số thuế đối tác. Nếu là cá nhân: Ghi "Khách lẻ không lấy hóa đơn" hoặc thông tin định danh khách hàng cụ thể. |

| Tên hàng hóa, dịch vụ | Ghi chính xác tên sản phẩm kèm theo ghi chú bắt buộc: (Hàng mẫu không thu tiền) để phân biệt hoàn toàn với hàng kinh doanh. |

| Đơn vị tính | Ghi theo thực tế xuất kho (Ví dụ: Cái, Chiếc, Bộ, Kg...). |

| Số lượng | Nhập số lượng sản phẩm thực tế gửi đi. |

| Đơn giá & Thành tiền | Nhập giá trị là 0. |

| Thuế suất & Tiền thuế | Tùy vào cấu hình phần mềm: Có thể để trống hoặc hệ thống sẽ tự khóa về giá trị 0. |

| Tổng tiền thanh toán | Giá trị cuối cùng trên hóa đơn phải bằng 0. |

4. Hướng dẫn hạch toán hóa đơn hàng mẫu không thu tiền

4.1. Quy trình hạch toán nghiệp vụ xuất hàng mẫu không thanh toán

Trong trường hợp doanh nghiệp thực hiện xuất kho thành phẩm hoặc hàng hóa để làm mẫu, phục vụ chương trình khuyến mại, giới thiệu sản phẩm mới cho khách hàng dùng thử mà không kèm theo các điều kiện mua hàng hay thu tiền, kế toán cần phản ánh chi phí vào hoạt động bán hàng.

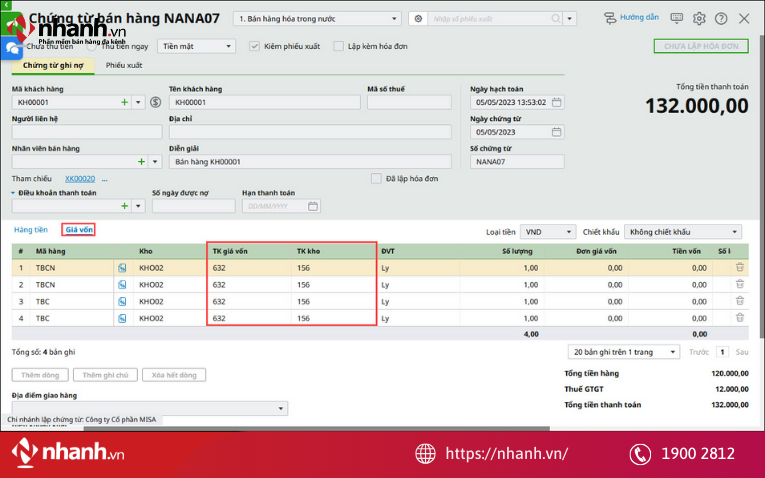

Theo chế độ kế toán hiện hành, trị giá vốn của hàng xuất mẫu được ghi nhận trực tiếp vào chi phí kinh doanh trong kỳ. Sơ đồ định khoản cụ thể như sau:

- Nợ TK 641: Chi phí bán hàng (Phản ánh giá vốn hàng hóa, thành phẩm dùng làm mẫu).

- Có TK 155, 156: Ghi giảm trị giá tồn kho của thành phẩm hoặc hàng hóa tương ứng.

4.2. Quy trình hạch toán hàng mẫu xuất khẩu không thu tiền

Khi doanh nghiệp thực hiện xuất khẩu sản phẩm làm mẫu cho khách hàng nước ngoài mà không phát sinh dòng tiền thanh toán, kế toán cần đặc biệt lưu ý bóc tách giữa trị giá hàng hóa và các chi phí vận hành liên quan.

Nguyên tắc kế toán cốt lõi

- Ghi nhận thu nhập: Do bản chất là hàng dùng thử không thanh toán, nghiệp vụ này không phát sinh doanh thu kế toán.

- Tuân thủ pháp lý: Dù không thu tiền, hàng mẫu vẫn phải thực hiện đầy đủ các thủ tục về quản lý xuất khẩu và thông quan hải quan.

- Quản lý chi phí: Toàn bộ trị giá vốn của hàng mẫu và các chi phí phụ trợ được tập hợp vào chi phí bán hàng trong kỳ.

Hạch toán trị giá hàng mẫu xuất kho

Căn cứ vào phiếu xuất kho và tờ khai hải quan, kế toán ghi giảm trị giá tồn kho:

- Nợ TK 641 (Chi phí bán hàng): Trị giá vốn của hàng mẫu xuất khẩu.

- Có TK 155 (Thành phẩm) hoặc Có TK 156 (Hàng hóa): Trị giá vốn tương ứng

Hạch toán các chi phí xuất khẩu phát sinh

Các chi phí như vận chuyển quốc tế (freight), phí bốc dỡ (THC), bảo hiểm hàng hóa hoặc phí làm thủ tục hải quan liên quan trực tiếp đến lô hàng mẫu:

- Nợ TK 641: Chi phí bán hàng.

- Có TK 111, 112, 331: Tổng số tiền đã thanh toán hoặc phải trả cho đơn vị cung cấp dịch vụ logistics.

4.3. Quy trình hạch toán hàng mẫu nhập khẩu không thanh toán

Trong nhiều hoạt động giao thương quốc tế, doanh nghiệp thường nhận hàng mẫu từ đối tác nước ngoài theo hình thức phi mậu dịch (không thanh toán). Đối với loại hình này, kế toán cần lưu ý hạch toán chính xác cả giá trị hàng hóa lẫn các nghĩa vụ thuế phát sinh tại khâu nhập khẩu.

Hạch toán nghĩa vụ thuế tại khâu nhập khẩu

- Nợ TK 3333: Thuế xuất, nhập khẩu (Chi tiết thuế nhập khẩu).

- Nợ TK 33312: Thuế GTGT hàng nhập khẩu.

- Có TK 1111, (hoặc 1121): Tổng số tiền thuế thực nộp bằng tiền mặt hoặc chuyển khoản.

Hạch toán ghi nhận giá trị hàng mẫu và các chi phí có liên quan

- Nợ TK 642: Chi phí quản lý doanh nghiệp

- Có TK 3333: Thuế giá trị gia tăng

- Có TK 33312: Thuế GTGT hàng nhập khẩu

- Có TK 1111 (hoặc 1121): Chi phí thanh toán

Hàng mẫu không thu tiền dù phục vụ mục đích marketing hay dùng thử vẫn là hàng hóa xuất kho và bắt buộc phải lập hóa đơn, xác định thuế và hạch toán đúng quy định. Doanh nghiệp cần phân biệt rõ giữa hàng mẫu hợp lệ và hàng biếu tặng để áp dụng thuế suất phù hợp, đồng thời tuân thủ đầy đủ các quy định về thời điểm lập hóa đơn, nội dung thể hiện trên hóa đơn và bút toán kế toán. Việc thực hiện đúng ngay từ đầu không chỉ giúp doanh nghiệp tránh rủi ro bị xử phạt về thuế, mà còn đảm bảo chi phí được ghi nhận hợp lệ, minh bạch và tạo nền tảng vững chắc cho công tác quyết toán, kiểm tra thuế sau này.

Nếu bạn đang tìm kiếm một công cụ giúp tự động hóa quy trình này, hãy trải nghiệm Nhanh.vn. Dùng thử Nhanh.vn miễn phí - Quản lý hóa đơn hàng mẫu tự động ngay!

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[TẢI VỀ] Tài liệu thuế và hóa đơn điện tử trong thương mại điện tử và bán hàng đa kênh năm 2026 của Cục Thuế](https://pos.nvncdn.com/4e732c-26/art/tai-lieu-thue-va-hoa-don.png?v=1784603659)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)