Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Chiều 17/4, Cục Thuế đã ban hành thông báo quan trọng, khẳng định không giới hạn quyền xuất hóa đơn của hộ kinh doanh có doanh thu dưới 500 triệu đồng/năm. Đồng thời, các thông báo từ cơ quan thuế cơ sở nếu có nội dung chưa đúng quy định cần được rà soát và kịp thời thu hồi hoặc hủy bỏ. Cùng tôi, tìm hiểu chi tiết trong bài chia sẻ dưới đây nhé!

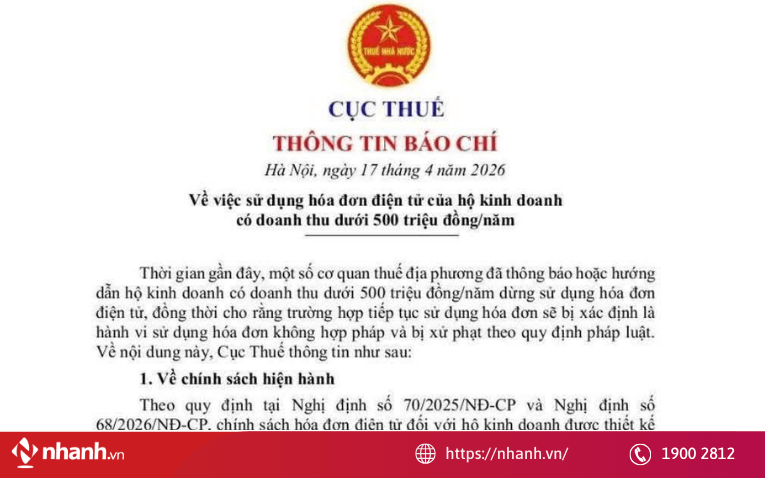

1. Thông tin từ Cục Thuế về việc sử dụng hóa đơn điện tử đối với hộ kinh doanh dưới 500 triệu/năm

Ngày 17/04/2026, Cục Thuế đã ban hành thông tin báo chí nhằm làm rõ quy định liên quan đến việc áp dụng hóa đơn điện tử đối với hộ kinh doanh có doanh thu dưới 500 triệu đồng/năm.

Thời gian gần đây, tại một số địa phương xuất hiện tình trạng cơ quan thuế hướng dẫn hoặc yêu cầu các hộ kinh doanh thuộc nhóm doanh thu dưới 500 triệu đồng/năm ngừng sử dụng hóa đơn điện tử. Thậm chí, có ý kiến cho rằng nếu tiếp tục xuất hóa đơn sẽ bị xem là sử dụng hóa đơn không hợp pháp và có thể bị xử lý theo quy định. Trước thực tế này, Cục Thuế đã có nội dung làm rõ như sau:

1.1. Về chính sách hiện hành

Căn cứ Nghị định 70/2025/NĐ-CP và Nghị định 68/2026/NĐ-CP, chính sách về hóa đơn điện tử đối với hộ kinh doanh được xây dựng dựa trên ngưỡng doanh thu, nhằm phù hợp với quy mô hoạt động và mức độ tuân thủ nghĩa vụ thuế.

- Hộ kinh doanh có doanh thu từ 01 tỷ đồng/năm trở lên thuộc diện bắt buộc áp dụng hóa đơn điện tử

- Đối với hộ kinh doanh quy mô nhỏ, doanh thu thấp (bao gồm nhóm từ 500 triệu đồng/năm trở xuống), pháp luật không quy định bắt buộc phải sử dụng hóa đơn điện tử

1.2. Về quyền lựa chọn của hộ kinh doanh

Thực tế cho thấy, việc áp dụng hóa đơn điện tử mang lại nhiều lợi ích. Vì vậy, không ít hộ kinh doanh dù doanh thu dưới 500 triệu đồng/năm vẫn chủ động đăng ký sử dụng nhằm tăng tính minh bạch và chuyên nghiệp trong giao dịch, đặc biệt với khách hàng là doanh nghiệp, tổ chức.

Các hộ kinh doanh này đã thực hiện đăng ký theo quy định tại Nghị định 70/2025/NĐ-CP ngày 20/3/2025 của Chính phủ và được cơ quan thuế chấp thuận sử dụng đúng quy định. Cục Thuế khẳng định không hạn chế các nhu cầu sử dụng hợp pháp này, đồng thời đang tổng hợp các vướng mắc phát sinh để báo cáo cấp có thẩm quyền xem xét hoàn thiện chính sách, đảm bảo thuận lợi cho hộ kinh doanh và thống nhất trong quá trình triển khai.

1.3. Về tổ chức thực hiện tại địa phương

Để đảm bảo áp dụng thống nhất và tránh gây hiểu nhầm cho người nộp thuế, trong ngày 17/4/2026, Cục Thuế đã có văn bản chỉ đạo các cơ quan thuế tỉnh, thành phố:

Không yêu cầu hộ kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống dừng sử dụng hóa đơn điện tử nếu đang sử dụng hợp pháp và có nhu cầu

- Cho phép các hộ kinh doanh tiếp tục sử dụng hóa đơn điện tử bình thường

- Không yêu cầu thực hiện thêm thủ tục thông báo với cơ quan thuế

- Việc quản lý và sử dụng hóa đơn điện tử vẫn được thực hiện theo đúng các quy định pháp luật hiện hành.

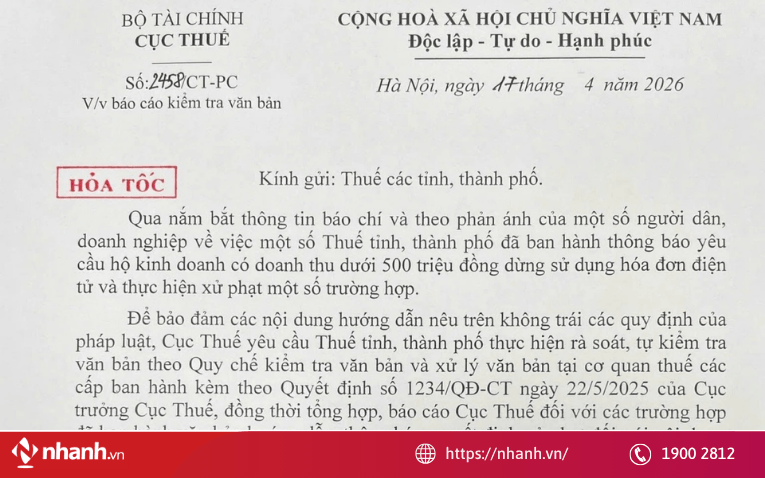

2. Yêu cầu rà soát, thu hồi thông báo “hộ dưới 500 triệu tiếp tục xuất hóa đơn là vi phạm pháp luật”

Để đảm bảo việc triển khai được thống nhất và hạn chế gây hiểu nhầm cho người nộp thuế, ngay trong ngày 17-4, Cục Thuế đã ban hành văn bản yêu cầu các cơ quan thuế địa phương không được yêu cầu hộ kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống dừng sử dụng hóa đơn điện tử nếu các hộ vẫn có nhu cầu và đang thực hiện đúng quy định.

Những hộ kinh doanh đang sử dụng hóa đơn điện tử hợp pháp vẫn được tiếp tục áp dụng bình thường, đồng thời không cần thực hiện thêm thủ tục thông báo bổ sung với cơ quan thuế.

Đối với các văn bản, thông báo, quyết định xử phạt hoặc nội dung hướng dẫn đã được ban hành tại một số cơ quan thuế cơ sở liên quan đến việc sử dụng hóa đơn điện tử của hộ kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống, Cục Thuế yêu cầu khẩn trương rà soát, đối chiếu với quy định hiện hành và hướng dẫn chung để xử lý đúng thẩm quyền.

Trong trường hợp phát hiện nội dung chưa phù hợp, cần kịp thời thu hồi, hủy bỏ hoặc thay thế theo đúng quy định, nhằm bảo đảm quyền và lợi ích hợp pháp cho người nộp thuế.

“Cục Thuế cũng cho biết đã tổng hợp các vướng mắc phát sinh từ thực tế, báo cáo cấp có thẩm quyền để nghiên cứu, hoàn thiện chính sách theo hướng tạo điều kiện thuận lợi hơn cho hộ kinh doanh, đồng thời tăng cường tính minh bạch trong hoạt động sản xuất, kinh doanh và đảm bảo sự thống nhất trong hệ thống pháp luật”.

Dù không bắt buộc, nhiều hộ kinh doanh vẫn chủ động sử dụng hóa đơn điện tử để tăng độ chuyên nghiệp, dễ làm việc với khách hàng doanh nghiệp và thuận tiện hơn trong việc quản lý doanh thu.

Việc có sẵn hệ thống hóa đơn điện tử cũng giúp hộ kinh doanh tiết kiệm thời gian xuất hóa đơn, lưu trữ dữ liệu dễ dàng và hạn chế sai sót khi kê khai thuế. Phần mềm hóa đơn điện tử Nhanh.vn sẽ hỗ trợ hộ kinh doanh đăng ký, phát hành và sử dụng hóa đơn điện tử đúng quy định, kể cả với hộ có doanh thu dưới 500 triệu đồng/năm.

3. Quyền và trách nhiệm của hộ kinh doanh, cá nhân kinh doanh được quy định thế nào?

Theo Điều 13 Nghị định 68/2026/NĐ-CP, quyền và nghĩa vụ của hộ kinh doanh, cá nhân kinh doanh được quy định cụ thể như sau:

- Hộ kinh doanh, cá nhân kinh doanh có quyền đề nghị cơ quan thuế hướng dẫn, giải đáp vướng mắc và hỗ trợ trong quá trình kê khai, xác định và nộp thuế.

- Hộ kinh doanh, cá nhân kinh doanh được hưởng đầy đủ các quyền của người nộp thuế theo quy định của pháp luật về quản lý thuế.

- Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm tự kê khai trung thực, đầy đủ doanh thu phát sinh từ hoạt động sản xuất, kinh doanh để xác định số thuế phải nộp theo quy định và chịu trách nhiệm trước pháp luật về nội dung kê khai.

- Hộ kinh doanh, cá nhân kinh doanh thực hiện thông báo với cơ quan thuế bằng phương thức điện tử đối với toàn bộ tài khoản mở tại tổ chức cung ứng dịch vụ thanh toán, cũng như ví điện tử tại các đơn vị trung gian thanh toán phục vụ hoạt động kinh doanh.

- Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm áp dụng sổ kế toán theo quy định của pháp luật về kế toán và hướng dẫn của Bộ trưởng Bộ Tài chính; đồng thời sử dụng hóa đơn theo đúng quy định.

- Hộ kinh doanh, cá nhân kinh doanh có nghĩa vụ cung cấp sổ kế toán, hóa đơn, phần mềm quản lý bán hàng và các tài liệu liên quan theo yêu cầu của cơ quan thuế khi thực hiện kiểm tra.

- Hộ kinh doanh, cá nhân kinh doanh cư trú có hoạt động trên nền tảng thương mại điện tử phải thực hiện kê khai và nộp các loại thuế như thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế tài nguyên, phí bảo vệ môi trường và các khoản phải nộp ngân sách nhà nước khác theo quy định của pháp luật về thuế và các quy định liên quan.

- Hộ kinh doanh, cá nhân kinh doanh hoạt động trên nền tảng thương mại điện tử có trách nhiệm cung cấp đầy đủ, chính xác cho đơn vị vận hành nền tảng các thông tin như mã số thuế hoặc số định danh cá nhân đối với công dân Việt Nam; số hộ chiếu hoặc thông tin định danh do cơ quan có thẩm quyền nước ngoài cấp đối với cá nhân nước ngoài, cùng các thông tin, tài liệu liên quan để xác định nghĩa vụ thuế và các thông tin bắt buộc của người bán theo quy định pháp luật về thương mại điện tử.

Như vậy, cơ quan thuế khẳng định hộ kinh doanh có doanh thu dưới 500 triệu đồng/năm vẫn được phép sử dụng hóa đơn điện tử - quyền lợi hợp pháp của hộ kinh doanh. Những trường hợp trước đây bị yêu cầu dừng hoặc xử phạt sẽ được rà soát và điều chỉnh lại cho phù hợp.

![[TẢI VỀ] Tài liệu thuế và hóa đơn điện tử trong thương mại điện tử và bán hàng đa kênh năm 2026 của Cục Thuế](https://pos.nvncdn.com/4e732c-26/art/tai-lieu-thue-va-hoa-don.png?v=1784603659)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)