Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Thông tin về mức thuế TNCN 17% với hộ kinh doanh và cá nhân kinh doanh đã tạo ra nhiều tranh luận. Với kinh nghiệm quản lý và nghiên cứu quy định tài chính, tôi sẽ phân tích chi tiết để làm rõ sự thật, đồng thời chỉ ra những rủi ro pháp lý mà người kinh doanh cần lưu ý trong năm 2025.

1. Cần hết sức cẩn trọng trước thông tin chưa rõ ràng

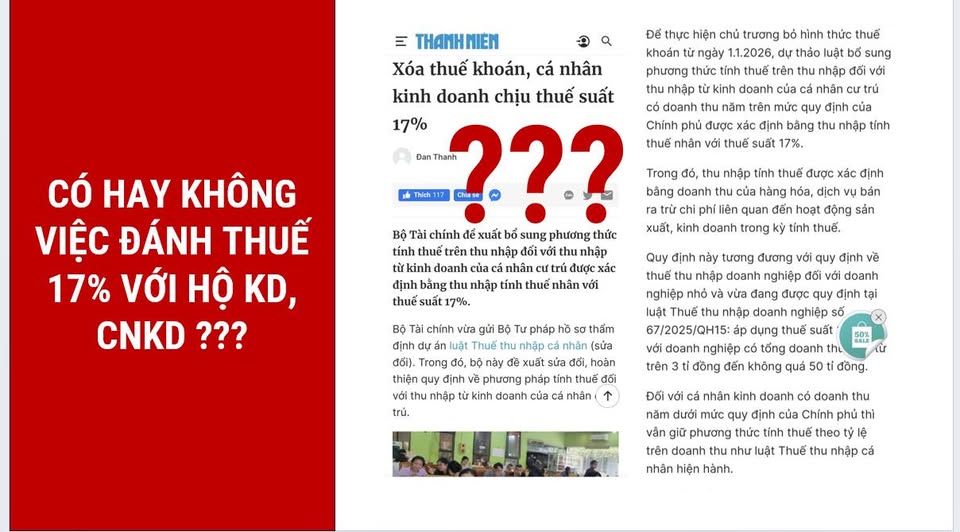

Ngày 4/9, một số báo trong đó có báo Thanh Niên đăng tải với tiêu đề “Xóa thuế khoán, cá nhân kinh doanh chịu thuế suất 17%”. Nội dung bài viết trích:

“Bộ Tài chính đề xuất bổ sung phương thức tính thuế trên thu nhập đối với thu nhập từ kinh doanh của cá nhân cư trú được xác định bằng thu nhập tính thuế nhân với thuế suất 17%.

Bộ Tài chính vừa gửi Bộ Tư pháp hồ sơ thẩm định dự án luật Thuế thu nhập cá nhân (sửa đổi). Trong đó, bộ này đề xuất sửa đổi, hoàn thiện quy định về phương pháp tính thuế đối với thu nhập từ kinh doanh của cá nhân cư trú.”

“ Để thực hiện chủ trương bỏ hình thức thuế khoán từ ngày 1.1.2026, dự thảo luật bổ sung phương thức tính thuế trên thu nhập đối với thu nhập từ kinh doanh của cá nhân cư trú có doanh thu năm trên mức quy định của Chính phủ được xác định bằng thu nhập tính thuế nhân với thuế suất 17%.

Trong đó, thu nhập tính thuế được xác định bằng doanh thu của hàng hóa, dịch vụ bán ra trừ chi phí liên quan đến hoạt động sản xuất, kinh doanh trong kỳ tính thuế.

.png)

Quy định này tương đương với quy định về thuế thu nhập doanh nghiệp đối với doanh nghiệp nhỏ và vừa đang được quy định tại luật Thuế thu nhập doanh nghiệp số 67/2025/QH15: áp dụng thuế suất 17% đối với doanh nghiệp có tổng doanh thu năm từ trên 3 tỷ đồng đến không quá 50 tỷ đồng.

Đối với cá nhân kinh doanh có doanh thu năm dưới mức quy định của Chính phủ thì vẫn giữ phương thức tính thuế theo tỷ lệ trên doanh thu như luật Thuế thu nhập cá nhân hiện hành.”

Đọc xong bài báo này tôi thực sự không hiểu dụng ý của tác giả là gì?

Đoạn trích này lại rất chung chung. Nếu thực sự đã có toàn văn dự thảo với nội dung trên, lẽ ra báo chí nên trích cụ thể: mức doanh thu bao nhiêu thì áp dụng theo phương thức mới, bao nhiêu thì giữ như cũ. Đằng này, chỉ viết “trên mức quy định của Chính phủ” mà không có con số, trong khi cũng chưa có bản dự thảo chính thức nào được công bố công khai sau ngày 17/7/2025. Điều này buộc người đọc phải đặt câu hỏi: thông tin có đầy đủ và chính xác hay chưa? Và nguy hiểm hơn sáng nay tôi thấy rất nhiều anh chị em nhà bán hàng share thông tin này như 1 lời khẳng định chắc chắn là hộ KD, CNKD sẽ bị đánh thuế 17% với 1 tâm lý hoang mang lo lắng cực độ.

Với chính sách thuế - một lĩnh vực ảnh hưởng trực tiếp đến hàng triệu hộ và cá nhân kinh doanh - việc đưa tin không kèm văn bản cụ thể rất dễ tạo tâm lý bất an. Vì vậy, cần hết sức cẩn trọng khi tiếp nhận và lan truyền những thông tin này.

2. Quan điểm cá nhân tôi : đề xuất thuế suất 17% cho cá nhân kinh doanh khó khả thi (nếu có)

- Khác bản chất: Thuế TNDN áp dụng cho doanh nghiệp, tính trên lợi nhuận. Cá nhân kinh doanh nhỏ lẻ chỉ phù hợp với cách tính % trên doanh thu. Nếu buộc chuyển ngay sang 17% trên thu nhập ròng thì chẳng khác nào bắt hộ cá thể phải vận hành như doanh nghiệp, phát sinh nhiều thủ tục sổ sách, kế toán.

- Xung đột phương pháp: Hộ kinh doanh hiện áp dụng VAT theo phương pháp trực tiếp trên doanh thu. Nếu TNCN lại chuyển sang tính trên thu nhập (doanh thu – chi phí), hai loại thuế sẽ lệch phương thức, gây chồng chéo và phức tạp

- Gánh nặng xã hội: Hàng triệu hộ cá thể sẽ không đủ nguồn lực và cả năng lực để lập sổ sách, quyết toán. Điều này làm tăng chi phí tuân thủ, dễ dẫn đến rủi ro và khiếu nại.

Nói cách khác, việc áp dụng một mức thuế suất 17% cho hộ kinh doanh như doanh nghiệp là không khả thi ở thời điểm này và nếu đây thực sự là chủ trương của chính phủ thì cần có 1 lộ trình dài hơi hơn cho hộ KD chuẩn bị chứ khó mà hiện thực hóa được ở thời điểm 1.1.2026.

Bước sang 1.1.2026 thì triển khai việc đồng bộ triển khai chuyển đổi từ khoán sang kê khai và xuất HDDT với toàn bộ hộ KD có doanh thu trên ngưỡng 1 tỷ đã là cả 1 vấn đề không hề dễ dàng cho hàng triệu hộ KD rồi.

3. Cần tiếng nói từ cộng đồng hộ và cá nhân kinh doanh

Dự thảo Luật Thuế TNCN ( thay thế) dự kiến được trình tại Kỳ họp Quốc hội tháng 10/2025 hiện tại đã hết thời gian đóng góp ý kiến. Hộ KD muốn tham khảo lại toàn văn dự thảo xem tại link: https://chinhphu.vn/du-thao-vbqppl/du-thao-luat-thue-thu-nhap-ca-nhan-thay-the-7580

Tuy nhiên trước những thông tin chưa rõ ràng về việc thay đổi hình thức tính thuế cho hộ KD từ tính theo doanh thu sang tính theo lợi nhuận *mức thuế suất 17% như trong bài viết của báo Thanh Niên đề cập thì hộ KD , CNKD cũng cần lên tiếng chia sẻ quan điểm, ý kiến để bảo vệ quyền lợi chính đáng của mình.

Đồng thời, các cơ quan chức năng cũng nên làm rõ thông tin: hiện có hay không có phương án 17% trong dự thảo chính thức, nhằm tránh gây hoang mang và nhiễu loạn dư luận.

4. Các điểm đã chắc chắn ở luật thuế khác (đã thông qua) có ảnh hưởng đến người kinh doanh

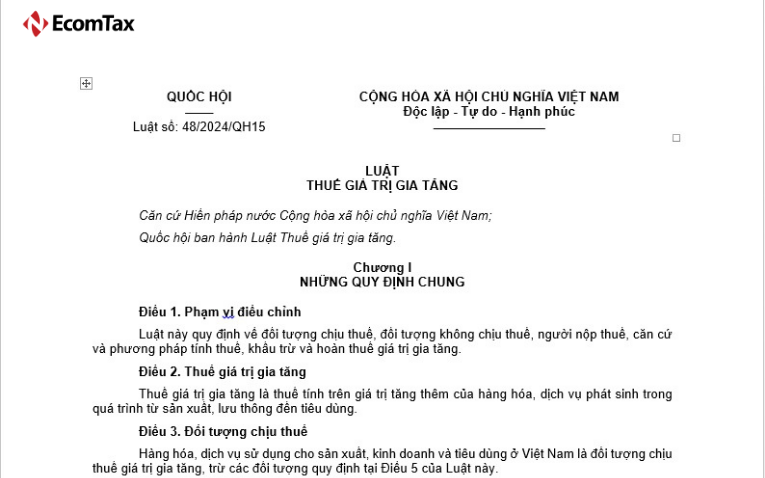

Luật thuế GTGT (VAT) - Luật số 48/2024/QH15 (hiệu lực từ 01/7/2025) + chính sách giảm 2% đến hết 31/12/2026

- Luật thuế GTGT (VAT) mới có hiệu lực 01/7/2025; đây là khung pháp lý gốc.

- Giảm 2% thuế suất cho nhóm hàng/dịch vụ đang 10% (còn 8%), kéo dài đến 31/12/2026 theo Nghị quyết 204/2025/QH15 và Nghị định 174/2025/NĐ-CP (ngày hiệu lực 01/7/2025). Rất quan trọng cho DN/hộ bán lẻ vì ảnh hưởng trực tiếp đến giá bán và dòng tiền.

- Nghị định 181/2025/NĐ-CP hướng dẫn chi tiết Luật VAT (đối tượng không chịu thuế, giá tính thuế, thời điểm xác định thuế, phương pháp khấu trừ & trực tiếp, hoàn thuế…). Ai làm kế toán cần bám nghị định này để triển khai.

Một số điều chỉnh đáng chú ý trong Luật thuế GTGT 48/2024 (góc độ thực thi):

- Cập nhật giá tính thuế với hàng khuyến mại (giá tính thuế bằng 0 nếu thực hiện đúng pháp luật thương mại) → giúp làm promotion “sạch” thuế.

- Giá tính thuế hàng nhập khẩu chuẩn hóa: cộng trị giá tính thuế NK + thuế NK (kể cả bổ sung nếu có) + TTĐB (nếu có) + BVMT (nếu có).

- Điều kiện khấu trừ thuế GTGT giảm mức yêu cầu thanh toán không dùng tiền mặt của hóa đơn từ 20 triệu => 5 triệu .

Thuế TNDN (CIT) - Luật số 67/2025/QH15 (hiệu lực 01/10/2025, áp dụng kỳ tính thuế 2025)

Thuế suất bậc thang theo doanh thu:

- 15% nếu tổng doanh thu năm ≤ 3 tỷ

- 17% nếu trên 3 tỷ đến ≤ 50 tỷ;

- 20% các trường hợp còn lại (trừ dầu khí, tài nguyên quý hiếm có mức riêng)

Đây là chính sách giảm gánh nặng cho doanh nghiệp nhỏ, không áp dụng cho hộ/cá nhân kinh doanh.

Tính đến thời điểm hiện tại, chưa có quy định chính thức nào về mức thuế TNCN 17% cho cá nhân kinh doanh trong bản dự thảo công khai. Do đó, người kinh doanh cần bình tĩnh, theo dõi văn bản pháp luật chính thức và chủ động theo dõi, tham gia góp ý trong kỳ họp Quốc hội tới.

Với những thông tin báo chí chỉ nêu chung chung, thiếu chi tiết cụ thể, người đọc nên đặt câu hỏi và thận trọng tiếp nhận. Chính sách thuế là vấn đề hệ trọng, cần sự minh bạch và rõ ràng - không nên để dư luận bị dẫn dắt bởi những thông tin chưa đầy đủ.

EcomTax thuộc hệ sinh thái Nhanh.vn, mang đến bộ giải pháp toàn diện từ thuế, kế toán, hóa đơn điện tử đến vận hành kho - hỗ trợ doanh nghiệp quản lý minh bạch, tiết kiệm thời gian và tuân thủ đúng quy định pháp luật.

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)