Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Việc nắm vững các loại thuế doanh nghiệp phải nộp không chỉ giúp bạn tuân thủ đúng quy định pháp luật mà còn là "bí kíp" để quản trị dòng tiền hiệu quả. Trong năm 2026, với sự chuyển mình mạnh mẽ của các chính sách thuế số, kế toán và chủ doanh nghiệp cần cập nhật đầy đủ các loại thuế doanh nghiệp phải nộp cùng những thay đổi về mức thuế, căn cứ tính thuế và thời hạn kê khai để tránh các khoản phạt chậm nộp 0,03% đáng tiếc.

Bài viết dưới đây tôi sẽ giúp bạn hệ thống toàn bộ các loại thuế doanh nghiệp phải nộp theo quy định mới nhất, kèm hướng dẫn cách tính và hạn nộp chi tiết cho từng sắc thuế.

1. Thuế thu nhập doanh nghiệp (TNDN)

Thuế TNDN là loại thuế trực thu, tính trên phần thu nhập sau khi đã trừ đi các chi phí hợp lý, hợp lệ và các khoản lỗ được kết chuyển theo quy định của pháp luật. Tất cả các tổ chức có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ phát sinh lợi nhuận đều có nghĩa vụ thực hiện kê khai và nộp loại thuế này.

Số thuế TNDN mà doanh nghiệp phải nộp được xác định như sau:

| Thuế TNDN phải nộp = Thu nhập tính thuế trong kỳ x Thuế suất. |

Trong đó:

- Thu nhập tính thuế = (Thu nhập chịu thuế - Thu nhập được miễn thuế) - Các khoản lỗ được kết chuyển từ các năm trước.

- Thu nhập chịu thuế = (Doanh thu - Chi phí được trừ) + Các khoản thu nhập khác.

Mức thuế suất được áp dụng linh hoạt tùy thuộc vào tổng doanh thu và lĩnh vực hoạt động của doanh nghiệp:

| Nhóm doanh nghiệp | Tổng doanh thu năm | Thuế suất |

| Doanh nghiệp nhỏ và vừa | <= 20 tỷ đồng | 20% |

| Doanh nghiệp thông thường | Trên 20 tỷ đồng | 22% |

| Ngành đặc thù | Khai thác dầu khí, tài nguyên quý hiếm | 32% - 50% |

Theo Luật Hỗ trợ doanh nghiệp nhỏ và vừa 2017, các doanh nghiệp thuộc nhóm này có thể được áp dụng mức thuế suất thấp hơn mức thông thường trong một khoảng thời gian nhất định để thúc đẩy sản xuất kinh doanh.

Xem thêm: Tối ưu Thuế Thu Nhập Doanh Nghiệp: Chiến lược an toàn - hợp pháp

2. Thuế giá trị gia tăng (GTGT)

Bên cạnh thuế TNDN, thuế GTGT cũng là một trong các loại thuế doanh nghiệp phải nộp phổ biến nhất hiện nay. Thuế giá trị gia tăng là loại thuế gián thu, tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng. Người tiêu dùng cuối cùng là người chịu thuế, doanh nghiệp là đơn vị thay mặt Nhà nước thực hiện nghĩa vụ thu và nộp thuế.

| Đặc điểm | Phương pháp Khấu trừ | Phương pháp Trực tiếp |

| Đối tượng | Doanh thu >= 1 tỷ đồng hoặc tự nguyện đăng ký. | Doanh thu < 1 tỷ đồng hoặc hộ kinh doanh. |

| Chứng từ | Sử dụng hóa đơn GTGT. | Sử dụng hóa đơn bán hàng. |

| Ưu điểm | Được trừ số thuế đầu vào đã trả khi mua hàng. | Tính toán đơn giản trên doanh thu thực tế. |

Xem thêm: Mẫu hóa đơn giá trị gia tăng (GTGT) mới nhất: Chuẩn theo quy định

Số tiền thuế GTGT doanh nghiệp phải nộp được xác định theo một trong hai phương pháp kê khai sau:

Trường hợp 1: Phương pháp trực tiếp

Đối tượng áp dụng:

- Doanh nghiệp có doanh thu hàng năm dưới 1 tỷ đồng (trừ trường hợp tự nguyện đăng ký phương pháp khấu trừ).

- Tổ chức, cá nhân nước ngoài kinh doanh không có cơ sở thường trú tại Việt Nam.

- Các tổ chức kinh tế khác không thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ.

Công thức tính:

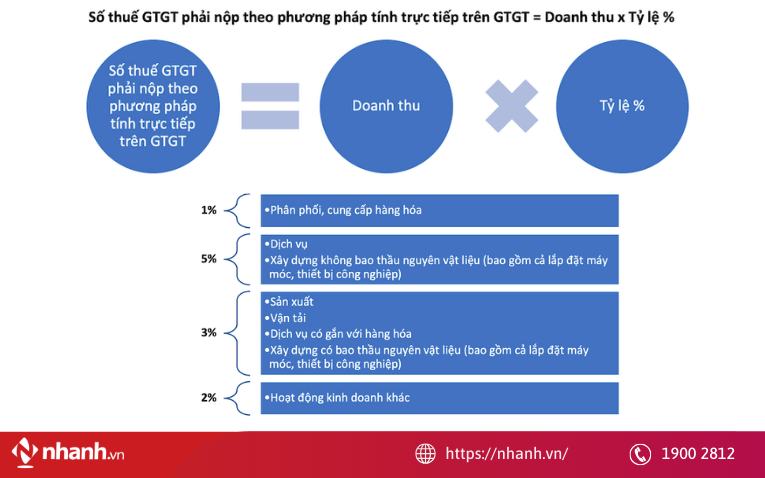

| Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ % |

Tỷ lệ % tính thuế GTGT theo ngành nghề:

| STT | Danh mục ngành nghề | Tỷ lệ % |

| 1 | Phân phối, cung cấp hàng hóa | 1% |

| 2 | Dịch vụ, xây dựng không bao thầu nguyên vật liệu | 5% |

| 3 | Sản xuất, vận tải, dịch vụ có gắn với hàng hóa; xây dựng có bao thầu nguyên vật liệu | 3% |

| 4 | Hoạt động kinh doanh khác | 2% |

Trường hợp 2: Phương pháp khấu trừ

Đối tượng áp dụng: Doanh nghiệp thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ và có doanh thu hàng năm từ 1 tỷ đồng trở lên hoặc tự nguyện đăng ký.

| Số thuế GTGT phải nộp = Số thuế GTGT đầu ra – Số thuế GTGT đầu vào được khấu trừ |

Trong đó: Số thuế GTGT đầu ra = Giá thuế các SP/DV x Thuế suất VAT các SP/DV

Thời hạn nộp tiền thuế trùng với hạn nộp tờ khai:

- Khai theo tháng: Chậm nhất là ngày 20 của tháng kế tiếp.

- Khai theo quý: Chậm nhất là ngày cuối cùng của tháng đầu tiên thuộc quý tiếp theo.

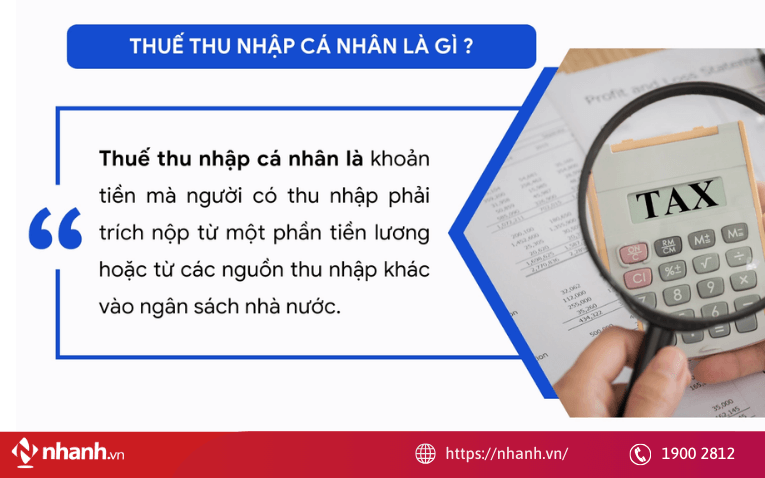

3. Thuế thu nhập cá nhân (TNCN)

Thuế TNCN là khoản thuế trực thu đánh vào thu nhập của người lao động. Trong mô hình doanh nghiệp, bạn không chỉ là người chi trả lương mà còn đóng vai trò quan trọng của cơ quan Thuế để khấu trừ, kê khai và nộp thay khoản thuế này cho nhân viên.

Bước sang năm 2026, theo Nghị quyết 110/2025/UBTVQH15, mức giảm trừ gia cảnh đã được điều chỉnh tăng đáng kể nhằm phù hợp với biến động giá cả và thu nhập thực tế. Điều này giúp giảm bớt gánh nặng thuế cho người lao động:

- Giảm trừ cho bản thân người nộp thuế: 15.500.000 VNĐ/tháng (tăng từ mức 11 triệu trước đây).

- Giảm trừ cho mỗi người phụ thuộc: 6.200.000 VNĐ/tháng/người (tăng từ mức 4,4 triệu trước đây).

Điều 1. Mức giảm trừ gia cảnh của thuế thu nhập cá nhân

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân như sau:

a) Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

b) Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Công thức tính thuế TNCN:

Thuế thu nhập cá nhân = Thu nhập tính thuế x Thuế suất

Một điểm mới từ ngày 01/01/2026 là biểu thuế thu nhập đối với tiền lương, tiền công đã được đơn giản hóa từ 7 bậc xuống còn 5 bậc, giúp việc tính toán trở nên nhanh gọn hơn:

| Bậc thuế | Thu nhập tính thuế/tháng (VND) | Thuế suất | Số thuế phải nộp (Phương pháp rút gọn) |

| 1 | Đến 10 triệu | 5% | Thu nhập tính thuế nhân 5% |

| 2 | Trên 10 triệu đến 30 triệu | 10% | (Thu nhập tính thuế nhân 10%) trừ 0,5 triệu |

| 3 | Trên 30 triệu đến 60 triệu | 20% | (Thu nhập tính thuế nhân 20%) trừ 3,5 triệu |

| 4 | Trên 60 triệu đến 100 triệu | 30% | (Thu nhập tính thuế nhân 30%) trừ 13,5 triệu |

| 5 | Trên 100 triệu | 35% | (Thu nhập tính thuế nhân 35%) trừ 18,5 triệu |

Để tính được số tiền thuế thực tế phải khấu trừ, bạn cần thực hiện qua 3 bước tính toán bằng chữ như sau:

Bước 1: Tính Thu nhập chịu thuế

Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn thuế.

(Lưu ý: Năm 2026, tiền lương làm thêm giờ, làm đêm được miễn thuế đối với phần trả cao hơn tiền lương ngày làm việc bình thường).

Bước 2: Tính Thu nhập tính thuế

Thu nhập tính thuế = Thu nhập chịu thuế - Tổng các khoản giảm trừ.

(Tổng các khoản giảm trừ bao gồm: Giảm trừ gia cảnh cho bản thân và người phụ thuộc, các khoản đóng Bảo hiểm bắt buộc, các khoản đóng góp từ thiện hoặc nhân đạo).

Bước 3: Xác định số thuế TNCN phải nộp

Bạn lấy kết quả Thu nhập tính thuế ở Bước 2 đối chiếu vào biểu thuế 5 bậc ở bảng trên để tính ra số tiền thuế cuối cùng.

Ngoài thuế GTGT và thuế TNDN, doanh nghiệp còn phải thực hiện nghĩa vụ khấu trừ và kê khai thuế TNCN cho người lao động. Việc kê khai không đúng hoặc nộp chậm có thể dẫn đến truy thu và tiền phạt.

Dịch vụ tư vấn thu Ecomtax sẽ hỗ trợ doanh nghiệp:

- Tư vấn thuế giá trị gia tăng, thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp, thuế môn bài

- Tư vấn định hướng thủ tục kê khai nộp thuế

- Tư vấn và chỉ ra những sai sót cần tránh trong các chính sách về thuế

4. Một số loại thuế khác tùy theo hoạt động của doanh nghiệp

Bên cạnh các sắc thuế phổ biến như môn bài, thuế TNDN, thuế GTGT và thuế TNCN, trong danh mục các loại thuế doanh nghiệp phải nộp, còn có nhiều loại thuế phát sinh tùy theo ngành nghề kinh doanh, tài nguyên khai thác hoặc hoạt động xuất nhập khẩu.

4.1. Thuế tài nguyên

Đây là loại thuế trực thu đánh vào các cá nhân, tổ chức có hoạt động khai thác tài nguyên thiên nhiên thuộc sở hữu nhà nước.

- Đối tượng chịu thuế: Khai thác khoáng sản (kim loại, phi kim loại), dầu thô, khí thiên nhiên, sản phẩm của rừng tự nhiên (trừ động vật), thủy sản tự nhiên, nước thiên nhiên (nước mặt, nước dưới đất).

- Công thức tính thuế:

| Thuế tài nguyên phải nộp trong kỳ = Sản lượng tài nguyên tính thuế x Giá tính thuế đơn vị tài nguyên x Thuế suất thuế tài nguyên |

Nếu doanh nghiệp của bạn sử dụng nước dưới đất cho hoạt động sản xuất hoặc kinh doanh dịch vụ (như nhà hàng, khách sạn quy mô lớn), hãy kiểm tra kỹ các quy định về cấp phép và thuế tài nguyên nước để tránh bị truy thu.

4.2. Thuế xuất nhập khẩu

Đối với doanh nghiệp có hoạt động thương mại quốc tế, đây là một trong các loại thuế doanh nghiệp phải nộp mang tính đặc thù và cần được kiểm soát chặt chẽ về mã HS, thuế suất và chứng nhận xuất xứ. Áp dụng đối với các doanh nghiệp có hoạt động đưa hàng hóa ra/vào lãnh thổ Việt Nam hoặc từ thị trường trong nước vào khu phi thuế quan và ngược lại.

Căn cứ theo Điều 3, Luật Thuế xuất khẩu, thuế nhập khẩu 2016, các đối tượng có nghĩa vụ nộp thuế bao gồm:

- Chủ hàng hóa: Các doanh nghiệp, tổ chức hoặc cá nhân trực tiếp đứng tên sở hữu hàng hóa xuất khẩu, nhập khẩu.

- Đơn vị nhận ủy thác: Các tổ chức thực hiện việc xuất khẩu hoặc nhập khẩu hàng hóa dưới hình thức ủy thác cho bên thứ ba.

- Cá nhân có hàng hóa xuyên biên giới: Người mang theo hàng hóa khi nhập cảnh, xuất cảnh hoặc thực hiện giao dịch nhận hàng tại cửa khẩu, biên giới Việt Nam.

- Đại lý làm thủ tục hải quan: Đơn vị được người nộp thuế ủy quyền hợp pháp để thực hiện nghĩa vụ kê khai và nộp thuế vào Ngân sách Nhà nước.

- Tổ chức tín dụng: Các ngân hàng hoặc tổ chức tài chính thực hiện nộp thuế thay cho người nộp thuế theo các quy định bảo lãnh hoặc thỏa thuận liên quan.

Cách tính thuế:

| Thuế xuất khẩu, nhập khẩu phải nộp = Số lượng mặt hàng thực tế xuất khẩu, nhập khẩu x Giá từng mặt hàng x Thuế suất |

Với việc thực thi sâu rộng các Hiệp định thương mại tự do (FTAs) như EVFTA, CPTPP hay RCEP, rất nhiều mặt hàng đã về mức thuế 0%. Doanh nghiệp cần chủ động kiểm tra mã HS và xin chứng nhận xuất xứ (C/O) để được hưởng mức thuế ưu đãi nhất.

4.3. Thuế bảo vệ môi trường

Doanh nghiệp có nghĩa vụ nộp thuế BVMT một lần duy nhất tại khâu sản xuất hoặc khâu nhập khẩu. Đây là công thức kinh tế nhằm điều tiết hành vi tiêu dùng hướng tới các sản phẩm thân thiện với môi trường hơn, phù hợp với lộ trình phát triển bền vững năm 2026.

Căn cứ theo Luật Thuế bảo vệ môi trường 2010 và các văn bản hướng dẫn thi hành (Nghị định 67/2011/NĐ-CP, Thông tư 152/2011/TT-BTC), các nhóm hàng hóa sau đây thuộc diện chịu thuế:

- Nhóm xăng, dầu, mỡ nhờn: Xăng (trừ etanol), nhiên liệu bay, dầu diesel, dầu hỏa, dầu mazut, dầu nhờn và mỡ nhờn.

- Nhóm than đá: Than nâu, than mỡ, than antraxit và các loại than đá khác.

- Dung dịch HCFC: Các loại dung dịch hydro-chloro-fluoro-carbon thường dùng trong hệ thống làm lạnh.

- Túi ni lông: Các loại bao bì nhựa mỏng thuộc diện chịu thuế theo quy định.

- Nhóm hóa chất hạn chế sử dụng: Thuốc diệt cỏ, thuốc trừ mối, thuốc bảo quản lâm sản và thuốc khử trùng kho thuộc loại hạn chế sử dụng.

Cách tính thuế bảo vệ môi trường

| Thuế bảo vệ môi trường phải nộp = Số lượng hàng hóa tính thuế x Mức thuế tuyệt đối quy định cho mỗi đơn vị hàng hóa. |

Việc kê khai và nộp thuế được thực hiện dựa trên nguồn gốc của hàng hóa:

- Đối với hàng hóa sản xuất nội địa: Doanh nghiệp thực hiện kê khai và nộp thuế tại cơ quan Thuế quản lý trực tiếp. Thời hạn nộp thuế trùng với thời hạn nộp tờ khai thuế (theo tháng hoặc theo quý).

- Đối với hàng hóa nhập khẩu: Doanh nghiệp thực hiện kê khai và nộp thuế ngay tại cơ quan Hải quan nơi làm thủ tục thông quan hàng hóa.

4.4. Thuế tiêu thụ đặc biệt

Thuế tiêu thụ đặc biệt là loại thuế gián thu đánh vào các loại hàng hóa, dịch vụ nằm trong danh mục Nhà nước cần điều tiết sản xuất và tiêu dùng (thường là hàng xa xỉ hoặc có hại cho sức khỏe).

Danh mục đối tượng chịu thuế TTĐB được phân chia rõ ràng thành hai nhóm chính:

| Nhóm hàng hóa | Nhóm dịch vụ |

Chế phẩm từ thuốc lá: Thuốc lá điếu, xì gà và các dạng khác dùng để hút, ngậm, ngửi, nhai. Đồ uống có cồn: Rượu các loại và bia. Phương tiện giao thông: Xe ô tô từ 24 chỗ trở xuống (bao gồm cả loại vừa chở người vừa chở hàng có vách ngăn).

Năng lượng: Xăng các loại. Hàng hóa khác: Bài lá, vàng mã, hàng mã (không bao gồm đồ chơi trẻ em và dụng cụ dạy học). |

|

Cách tính thuế tiêu thụ đặc biệt:

| Thuế TTĐB = Giá tính thuế x Thuế suất. |

Việc kê khai và nộp thuế TTĐB được thực hiện theo định kỳ hằng tháng:

- Hạn chót: Ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Địa điểm: Doanh nghiệp nộp hồ sơ tại cơ quan Thuế quản lý trực tiếp.

4.5. Thuế sử dụng đất phi nông nghiệp

Thuế sử dụng đất phi nông nghiệp là loại thuế trực thu đánh vào quyền sử dụng đất tại các khu vực không thuộc nhóm đất nông nghiệp. Đối với doanh nghiệp, đây là khoản chi phí định kỳ liên quan đến mặt bằng sản xuất và trụ sở kinh doanh.

Thuế sử dụng đất phi nông nghiệp áp dụng cho mặt bằng sản xuất kinh doanh

Căn cứ theo Điều 2 Luật Thuế sử dụng đất phi nông nghiệp 2010, các loại đất sau đây thuộc diện chịu thuế:

- Đất ở: Bao gồm đất ở tại nông thôn và đất ở tại đô thị (trường hợp doanh nghiệp sở hữu nhà ở/chung cư).

- Đất sản xuất, kinh doanh phi nông nghiệp: * Đất xây dựng khu công nghiệp, cụm công nghiệp, khu chế xuất.

- Đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh (văn phòng, nhà xưởng, kho bãi).

- Đất khai thác, chế biến khoáng sản.

- Đất sản xuất vật liệu xây dựng, làm đồ gốm, gạch, ngói.

- Đất phi nông nghiệp khác: Các loại đất quy định tại Điều 3 của Luật này nhưng được doanh nghiệp đưa vào sử dụng cho mục đích kinh doanh sinh lời.

Cách tính thuế sử dụng đất phi nông nghiệp:

| Thuế SDĐPNN = Diện tích đất sử dụng x Giá tính thuế của 1m2 x Thuế suất |

Cơ quan thuế tính thuế và thông báo cho người nộp thuế. Thời hạn cụ thể như sau:

- Thời hạn nộp tiền hằng năm: Chậm nhất là ngày 31/12 của năm đó.

- Lựa chọn nộp thuế: Doanh nghiệp được quyền lựa chọn nộp thuế một lần hoặc chia làm hai lần trong năm (lần 1 chậm nhất là ngày 31/05 và lần 2 chậm nhất là ngày 31/10).

- Kê khai bổ sung: Nếu có sự thay đổi về diện tích hoặc giá đất, doanh nghiệp phải kê khai lại chậm nhất là 30 ngày kể từ ngày phát sinh thay đổi.

Nắm vững các loại thuế doanh nghiệp phải nộp không chỉ giúp bạn tránh được những rủi ro pháp lý hay các khoản phạt chậm nộp không đáng có, mà còn là thước đo năng lực quản trị tài chính. Một hệ thống kế toán rõ ràng, minh bạch sẽ giúp doanh nghiệp chủ động điều tiết dòng vốn, tối ưu hóa lợi nhuận và tạo dựng uy tín vững chắc trong mắt các nhà đầu tư và đối tác. Hãy trải nghiệm ngay hệ sinh thái quản trị của Nhanh.vn giúp doanh nghiệp bứt phá doanh thu mà vẫn đảm bảo tuân thủ mọi quy định pháp luật.

![[HN] NHÂN VIÊN MARKETING FULL TIME](https://pos.nvncdn.com/4e732c-26/art/1-1-.png?v=1785753201)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)