Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

"Nộp thuế muộn 1 ngày thì bị phạt bao nhiêu?" là câu hỏi mà bất kỳ kế toán hay chủ doanh nghiệp nào cũng từng ít nhất một lần thắc mắc khi đối mặt với áp lực hạn định. Khác với các nghiệp vụ hạch toán trên sổ sách, việc tính toán tiền chậm nộp thuế là một bài toán về quản trị dòng tiền và rủi ro. Trong bài viết này, tôi sẽ cùng bạn bóc tách chi tiết mức phạt chậm nộp thuế TNCN, GTGT, TNDN và lệ phí Môn bài, kèm theo các ví dụ thực tế dễ hiểu nhất.

![[Chi Tiết] Mức phạt chậm nộp thuế TNCN, GTGT, TNDN, môn bài 2026](https://pos.nvncdn.com/4e732c-26/art/muc-phat-cham-nop-thue-1-.png?v=1770627375)

1. Khi nào phải nộp tiền chậm nộp thuế?

Việc xác định đúng tình huống phát sinh tiền chậm nộp giúp doanh nghiệp chủ động trong việc đối soát số liệu và tránh các rủi ro pháp lý. Căn cứ theo Khoản 1 Điều 59 Luật Quản lý thuế số 38/2019/QH14, các trường hợp cụ thể bao gồm:

- Vi phạm thời hạn nộp thuế: Áp dụng khi người nộp thuế không nộp tiền vào Ngân sách đúng thời hạn quy định, quá thời gian được gia hạn nộp thuế, hoặc quá ngày hẹn ghi trên các thông báo, quyết định ấn định thuế và quyết định xử lý của cơ quan Thuế.

- Phát sinh số thuế nộp thiếu sau khi khai bổ sung: Khi doanh nghiệp chủ động nộp hồ sơ khai thuế bổ sung làm tăng số thuế phải nộp, hoặc khi cơ quan chức năng qua thanh tra, kiểm tra phát hiện thiếu sót dẫn đến truy thu số thuế gốc (tiền chậm nộp tính từ ngày kế tiếp ngày hết hạn nộp thuế của kỳ có sai sót).

- Hoàn thuế sai quy định: Trường hợp khai bổ sung làm giảm số thuế đã được hoàn trả, hoặc cơ quan Thuế phát hiện số tiền thực tế được hoàn nhỏ hơn số đã nhận. Doanh nghiệp phải nộp tiền chậm nộp đối với số tiền phải thu hồi tính từ ngày thực tế nhận được tiền hoàn từ Ngân sách nhà nước.

- Nộp dần tiền thuế nợ: Người nộp thuế nợ tiền thuế nhưng được cơ quan quản lý thuế chấp thuận cho nộp dần số nợ này (chia nhỏ để trả trong thời gian tối đa 12 tháng) vẫn phải nộp tiền chậm nộp tương ứng với số nợ thực tế.

- Truy thu thuế khi hết thời hiệu xử phạt: Các trường hợp vi phạm về thuế không bị xử phạt hành chính do đã quá thời gian quy định (hết thời hiệu), nhưng doanh nghiệp vẫn có nghĩa vụ phải nộp đủ số tiền thuế gốc còn thiếu kèm theo tiền chậm nộp phát sinh.

- Hành vi vi phạm không bị xử phạt hành chính: Các trường hợp vi phạm quy định tại Khoản 3 và Khoản 4 Điều 142 Luật Quản lý thuế mà không bị xử phạt hành chính nhưng vẫn thuộc diện phải tính và nộp tiền chậm nộp.

- Chậm chuyển tiền thuế của đơn vị thu hộ: Áp dụng đối với các cơ quan, tổ chức được ủy nhiệm thu thuế (như ngân hàng, tổ chức tín dụng) nhưng thực hiện chuyển tiền thuế, tiền chậm nộp và tiền phạt của người dân vào Ngân sách nhà nước muộn hơn thời gian quy định.

Xem thêm: Hành vi trốn thuế là gì? Mức phạt cao nhất đối với hành vi trốn thuế

2. Công thức tính tiền phạt chậm nộp thuế

Công thức tính tiền phạt chậm nộp thuế được căn cứ theo Khoản 2 Điều 59 Luật Quản lý thuế 2019 (được sửa đổi, bổ sung bởi Luật số 56/2024/QH15), việc xác định số tiền chậm nộp được thực hiện dựa trên nguyên tắc tính liên tục theo ngày.

Số tiền phạt chậm nộp được xác định theo công thức chuẩn sau:

| Số tiền chậm nộp | = | 0.03% | x | Số tiền thuế chậm nộp | x | Số ngày chậm nộp |

Trong đó:

- Số tiền thuế chậm nộp: Người nộp thuế có trách nhiệm tự xác định số tiền chậm nộp và thực hiện nộp vào ngân sách nhà nước theo đúng quy định. Trường hợp phát sinh khoản tiền thuế, tiền chậm nộp hoặc tiền phạt nộp thừa thì thực hiện theo quy định tại khoản 1 Điều 60 Luật Quản lý thuế năm 2019.

- Số ngày chậm nộp: Được tính liên tục kể từ ngày tiếp sau ngày hết hạn nộp thuế (hoặc hết thời gian gia hạn/thời hạn trong thông báo) đến ngày liền kề trước ngày thực nộp tiền vào ngân sách nhà nước.

- Tỷ lệ 0,03%: Là mức phạt ấn định cho mỗi ngày chậm nộp.

Việc nắm vững công thức là điều kiện cần, nhưng để áp dụng chính xác vào thực tế sổ sách và tránh những sai sót khi đối soát với dữ liệu của cơ quan Thuế, kế toán cần 5 bước sau đây:

Bước 01: Xác định thời hạn nộp thuế

- Đây là mốc thời gian pháp lý cuối cùng để nộp thuế mà không phát sinh tiền chậm nộp.

- Thời hạn quy định của từng loại thuế (ví dụ: ngày 20 hàng tháng đối với thuế GTGT tháng; ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm tài chính đối với quyết toán TNDN).

Bước 02: Xác định ngày nộp thuế thực tế

- Ngày doanh nghiệp thực tế thực hiện nghĩa vụ nộp tiền vào Ngân sách Nhà nước.

- Ngày được ghi nhận trên Giấy nộp tiền vào NSNN có xác nhận thành công của Ngân hàng hoặc Kho bạc Nhà nước.

Bước 03: Xác định số ngày chậm nộp

- Kế toán thực hiện đếm số ngày chậm nộp liên tục theo nguyên tắc của Luật Quản lý thuế.

- Tính từ ngày tiếp sau ngày cuối cùng của thời hạn nộp thuế (Bước 1) đến ngày liền kề trước ngày thực nộp tiền (Bước 2).

Bước 04: Xác định số tiền thuế chậm nộp

- Là số thuế gốc còn nợ, nộp thiếu hoặc số tiền bị truy thu sau thanh tra.

- Nếu doanh nghiệp nộp dần nhiều đợt, số tiền này sẽ thay đổi tương ứng theo từng thời điểm nộp.

Bước 05: Tính số tiền phạt chậm nộp

- Áp dụng tỷ lệ phạt 0,03%/ngày theo quy định hiện hành để ra con số cuối cùng.

Để hạn chế phát sinh tiền chậm nộp thuế và tránh sai sót khi tự tính, người nộp thuế cần được rà soát hồ sơ kê khai, thời điểm nộp và số tiền thuế phát sinh. Dịch vụ tư vấn thuế Ecomtax hỗ trợ bạn:

- Kiểm tra lại số tiền chậm nộp thuế

- Rà soát nguyên nhân phát sinh tiền phạt

- Tư vấn hướng xử lý và phòng ngừa tái diễn

3. Hướng dẫn cách tính mức phạt chậm nộp thuế theo quy định mới nhất

Để tính toán chính xác số tiền phải nộp thêm, kế toán cần thực hiện theo công thức tổng quát:

Số tiền phạt = Số tiền thuế chậm nộp x 0,03% x Số ngày chậm nộp

Lưu ý:

- Các quy định về thời hạn nộp thuế mới nhất được quy định tại Luật quản lý thuế 38/2019/QH14, Thông tư 80/2021/TT-BTC, Nghị định 126/2020/NĐ-CP

- Theo Điều 86 Thông tư 80/2021/TT-BTC: Trường hợp thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế được tính là ngày làm việc tiếp theo của ngày nghỉ đó theo quy định tại Bộ Luật dân sự.

3.1. Cách tính mức phạt chậm nộp thuế TNCN

Việc tính tiền chậm nộp thuế TNCN phụ thuộc rất lớn vào việc bạn xác định đúng thời hạn nộp thuế theo từng hình thức kê khai (tháng, quý hoặc quyết toán năm).

Căn cứ theo Luật Quản lý thuế, thời hạn nộp thuế TNCN cũng chính là thời hạn cuối cùng của tờ khai thuế tương ứng:

- Kê khai theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Kê khai theo quý: Chậm nhất là ngày cuối cùng của tháng đầu tiên thuộc quý tiếp theo quý phát sinh nghĩa vụ thuế.

- Quyết toán năm (Đối với tổ chức, doanh nghiệp trả thu nhập): Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

- Quyết toán năm (Đối với cá nhân tự quyết toán trực tiếp): Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch.

Đối với cá nhân trực tiếp thực hiện quyết toán thuế hoặc hộ kinh doanh, mức xử phạt đối với hành vi chậm nộp hồ sơ khai thuế TNCN được áp dụng bằng 1 phần 2 mức phạt dành cho doanh nghiệp (tổ chức). (Theo khoản 5 điều 5 Nghị định 125/2020/NĐ-CP)

Ví dụ minh họa thực tế

Tình huống: Công ty TNHH Giải pháp Công nghệ Việt kê khai thuế TNCN theo Tháng. Trong kỳ tính thuế tháng 01/2026, công ty phát sinh số thuế TNCN phải nộp cho nhân viên là 60.000.000 VNĐ.

Tuy nhiên, do sơ suất trong khâu duyệt lệnh chi, đến ngày 16/03/2026 công ty mới thực hiện nộp tiền vào ngân sách nhà nước.

Hướng dẫn tính mức phạt:

Bước 1: Xác định thời hạn nộp thuế

Thời hạn nộp thuế TNCN tháng 01/2026 là ngày 20/02/2026 (Thứ Sáu - không trùng ngày nghỉ).Bước 2: Xác định ngày bắt đầu tính chậm nộp

Tiền chậm nộp bắt đầu tính từ ngày kế tiếp ngày hết hạn, tức là từ ngày 21/02/2026.Bước 3: Xác định ngày kết thúc tính chậm nộp

Là ngày liền kề trước ngày thực nộp. Công ty nộp ngày 16/03/2026 nên ngày kết thúc tính phạt là 15/03/2026.Bước 4: Tính tổng số ngày chậm nộp

- Tháng 02/2026 (năm không nhuận có 28 ngày): Từ 21/02 đến 28/02 là 08 ngày.

- Tháng 03/2026: Từ 01/03 đến 15/03 là 15 ngày.

- Tổng số ngày chậm nộp: 8 + 15 = 23 ngày.

Bước 5: Tính số tiền phạt chậm nộp

Số tiền phạt = 60.000.000 x 0,03 % x 23 = 414.000(VNĐ)

Xem thêm: [Cập Nhật] Quy định về mức phạt xuất hóa đơn sai thời điểm từ 16/1/2026

3.2. Cách tính mức phạt chậm nộp thuế GTGT

Thuế GTGT là loại thuế phát sinh thường xuyên nhất. Việc xác định đúng thời hạn nộp theo tháng hay theo quý là mấu chốt để bạn không bị tính phạt sai do nhầm lẫn lịch kê khai.

Căn cứ theo quy định pháp luậ, thời hạn nộp thuế GTGT chậm nhất là ngày cuối cùng của hạn nộp tờ khai:

- Đối với doanh nghiệp kê khai theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Đối với doanh nghiệp kê khai theo quý: Chậm nhất là ngày cuối cùng của tháng đầu tiên thuộc quý tiếp theo quý phát sinh nghĩa vụ thuế.

Bảng tra cứu thời hạn nộp thuế GTGT năm 2026 (Lưu ý các ngày nghỉ lễ):

- Quý 4/2025: Hạn nộp là 31/01/2026. Do là Thứ Bảy, hạn dời sang 02/02/2026.

- Tháng 01/2026: Hạn nộp là 20/02/2026.

- Quý 1/2026: Hạn nộp là 30/04/2026. Do là ngày Lễ, hạn dời sang ngày làm việc tiếp theo sau kỳ nghỉ.

Ví dụ minh họa

Công ty Cổ phần Thương mại dịch vụ Hùng Nam kê khai thuế GTGT theo Quý. Số thuế GTGT phải nộp trên tờ khai Quý 4/2025 là 150.000.000 VNĐ.

Theo lịch năm 2026, ngày 31/01 (hạn cuối quý) là Thứ Bảy, nên hạn nộp thực tế được dời sang ngày 02/02/2026. Tuy nhiên, đến ngày 10/03/2026, công ty mới thực hiện nộp số tiền này vào kho bạc.

Hướng dẫn tính mức phạt:

Bước 1: Xác định thời hạn nộp thuế

Hạn nộp cuối cùng (đã dời theo quy định ngày nghỉ) là ngày 02/02/2026.Bước 2: Xác định ngày bắt đầu tính chậm nộp

Tiền chậm nộp tính từ ngày kế tiếp ngày hết hạn, tức là ngày 03/02/2026.Bước 3: Xác định ngày kết thúc tính chậm nộp

Là ngày liền kề trước ngày thực nộp. Công ty nộp ngày 10/03 nên ngày kết thúc tính phạt là 09/03/2026.Bước 4: Tính tổng số ngày chậm nộp

- Tháng 02/2026 (từ 03/02 đến 28/02): 28 - 3 + 1 = 26 ngày.

- Tháng 03/2026 (từ 01/03 đến 09/03): 09 ngày.

- Tổng số ngày chậm nộp: 26 + 9 = 35 ngày.

Bước 5: Tính số tiền phạt chậm nộp

Số Tiền Phạt = 150.000.000 x 0,03% x 35 = 1.575.000 (VNĐ)

3.3. Cách tính mức phạt chậm nộp thuế TNDN

Khác với thuế GTGT hay TNCN, thuế TNDN có đặc thù là doanh nghiệp tự tạm tính và nộp theo quý, sau đó mới thực hiện quyết toán vào cuối năm. Do đó, tiền chậm nộp có thể phát sinh từ hai nguồn: nộp thiếu tiền tạm nộp hoặc nộp chậm tiền quyết toán.

- Tạm nộp theo quý: Chậm nhất là ngày 30 của tháng đầu quý sau.

- Quyết toán năm: Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính. (Đối với năm tài chính kết thúc 31/12/2025, hạn quyết toán là 31/03/2026).

- Quy tắc 80% (Nghị định 91/2022/NĐ-CP): Tổng số thuế TNDN đã tạm nộp của 4 quý không được thấp hơn 80% số thuế TNDN phải nộp theo quyết toán năm. Nếu nộp thiếu, doanh nghiệp sẽ bị tính tiền chậm nộp trên số tiền thiếu kể từ ngày tiếp sau ngày hết hạn tạm nộp quý 4.

Ví dụ minh họa:

Tình huống: Công ty TNHH Thương mại Alpha có năm tài chính kết thúc ngày 31/12/2025.

- Tổng số thuế TNDN tạm nộp 4 quý năm 2025 là: 80.000.000 VNĐ.

- Ngày 31/03/2026, công ty thực hiện quyết toán năm 2025, số thuế TNDN thực tế phải nộp cả năm là: 150.000.000 VNĐ.

- Số thuế còn thiếu sau quyết toán là: 150.000.000 - 80.000.000 = 70.000.000 VNĐ.

- Ngày 20/05/2026, công ty mới nộp số tiền 70.000.000 VNĐ này vào ngân sách.

Hướng dẫn tính mức phạt:

Bước 1: Kiểm tra quy tắc 80%

- Mức 80% của số thuế quyết toán là: 150.000.000 x 80% = 120.000.000 VNĐ.

- Vì công ty mới nộp 80.000.000 VNĐ (< 120.000.000 VNĐ), nên sẽ bị tính phạt chậm nộp trên phần chênh lệch.

Bước 2: Xác định các khoản chậm nộp

- Phần chậm nộp do thiếu hụt 80% tạm nộp: Tính trên số tiền 120.000.000 - 80.000.000 = 40.000.000 VNĐ. Tính từ ngày 31/01/2026 (ngày tiếp sau hạn nộp quý 4) đến ngày nộp tiền.

- Phần chậm nộp sau quyết toán: Tính trên số tiền 150.000.000 - 120.000.000 = 30.000.000 VNĐ. Tính từ ngày 01/04/2026 (ngày tiếp sau hạn quyết toán) đến ngày nộp tiền.

Bước 3: Tính tiền phạt cho khoản nợ 70.000.000 VNĐ đến ngày 20/05/2026

- Khoản 1 (40 triệu): Từ 31/01/2026 đến 19/05/2026 (109 ngày).

- 40.000.000 x 0,03 x 109 = 1.308.000 VNĐ.

- Khoản 2 (30 triệu): Từ 01/04/2026 đến 19/05/2026 (49 ngày).

- 30.000.000 x 0,03% x 49 = 441.000 VNĐ.

Tổng số tiền phạt chậm nộp: 1.308.000 + 441.000 = 1.749.000 VNĐ.

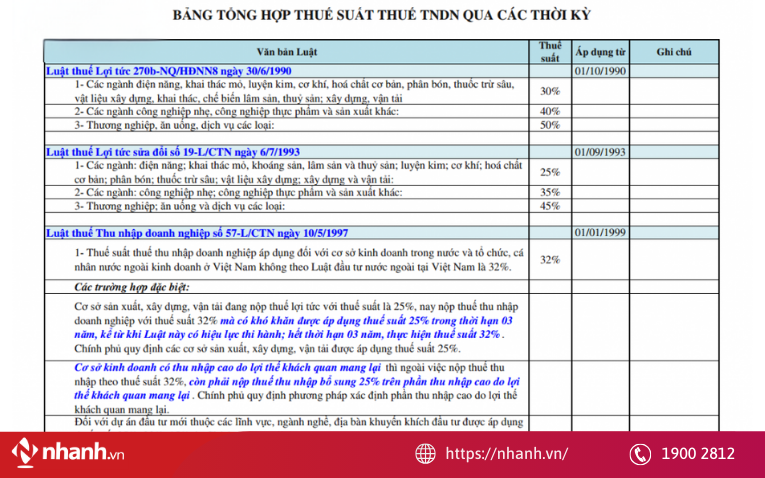

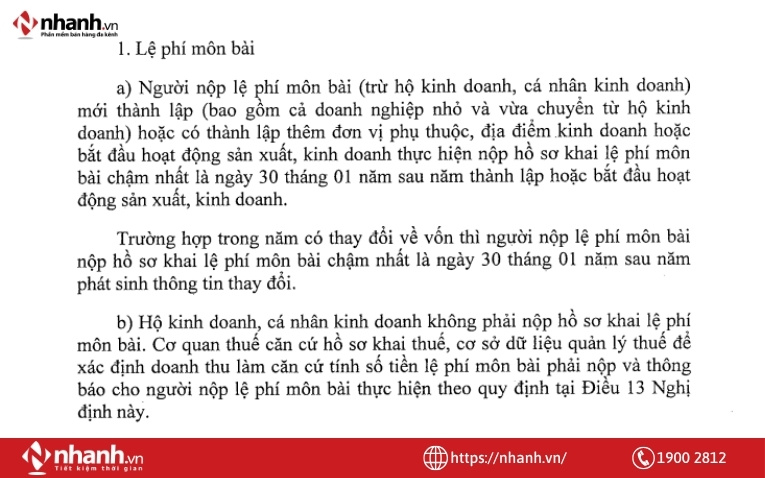

3.4. Cách tính mức phạt chậm nộp lệ phí môn bài

Lệ phí môn bài là khoản thu cố định hằng năm dựa trên vốn điều lệ hoặc doanh thu của doanh nghiệp/hộ kinh doanh. Bạn cần đặc biệt lưu ý mốc thời gian ngày 30/01 để tránh phát sinh những khoản phạt không đáng có.

Tuy nhiên, theo khoản 7 Điều 10 Nghị quyết số 198/2025/QH15, việc thu, nộp lệ phí môn bài được chấm dứt từ ngày 01/01/2026. Như vậy, kể từ năm 2026, không còn phát sinh nghĩa vụ nộp lệ phí môn bài hằng năm.

Tuy nhiên, cơ quan thuế vẫn sẽ tiếp tục rà soát các trường hợp còn phát sinh nghĩa vụ lệ phí môn bài từ năm 2025 trở về trước. Việc nộp lệ phí môn bài được thực hiện theo quy định của khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP. Những đối tượng thuộc quy định này hoàn tất việc kê khai chậm nhất là ngày 30/01 của năm sau năm phát sinh thay đổi.

Tính toán mức phạt chậm nộp không chỉ là việc đếm ngày, mà là cách bạn nhìn nhận về tính tuân thủ pháp luật và sức khỏe tài chính của doanh nghiệp. Một con số phạt nhỏ có thể không làm doanh nghiệp lung lay, nhưng sự tích lũy của nhiều loại thuế nộp muộn sẽ tạo thành một gánh nặng chi phí không đáng có. Tìm hiểu ngay giải pháp tối ưu dòng tiền và quản lý bán hàng từ Nhanh.vn

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[CHÍNH THỨC] Nghị định 252/2026/NĐ-CP: Những điểm mới đáng chú ý về quản lý thuế](https://pos.nvncdn.com/4e732c-26/art/nghi-dinh-252.png?v=1783156484)

![[CHÍNH THỨC] Nghị định 254/2026/NĐ-CP hướng dẫn Luật Quản lý thuế về hóa đơn điện tử chứng từ điện tử](https://pos.nvncdn.com/4e732c-26/art/nghi-dinh-254.png?v=1783153779)

![[CHI TIẾT] Toàn văn Nghị định 253/2026/NĐ-CP hướng dẫn Luật Thuế thu nhập cá nhân 2025](https://pos.nvncdn.com/4e732c-26/art/toan-van-nghi-dinh-253.png?v=1783152831)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)