Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Trong thực tiễn kế toán, thuế, hạch toán khấu hao tài sản cố định sai ngay từ đầu có thể dẫn đến rủi ro bị loại chi phí khi quyết toán. Bài viết này tôi sẽ hướng dẫn chi tiết cách hạch toán khấu hao tài sản cố định từ khi mua TSCĐ không cần lắp đặt, trường hợp phải lắp đặt, chạy thử, nhận vốn góp bằng TSCĐ, hạch toán khấu hao hàng tháng và xử lý giảm TSCĐ và phân tích theo quy định mới, giúp doanh nghiệp áp dụng đúng và an toàn.

![[Chi Tiết] Hướng dẫn hạch toán khấu hao tài sản cố định mới nhất](https://pos.nvncdn.com/4e732c-26/art/hach-toan-khau-hao-tai-san-co-dinh-1-.png?v=1770620130)

1. Cách hạch toán khi mua tài sản cố định không phải lắp đặt, chạy thử, đầu tư

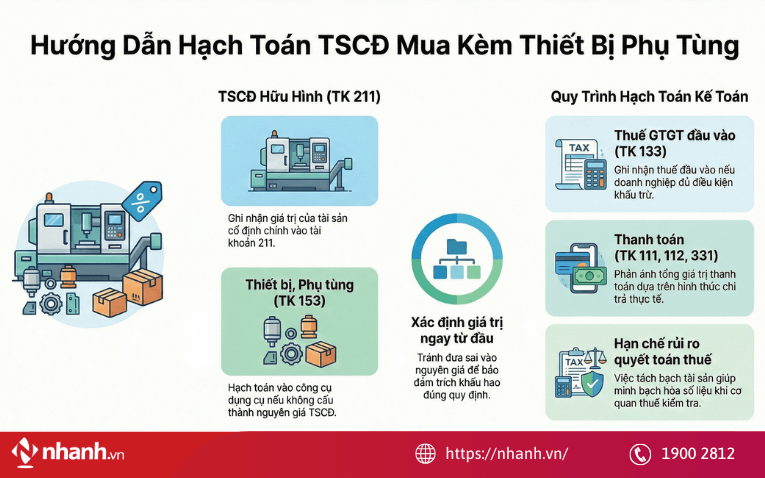

1.1. Trường hợp 1: Mua TSCĐ hữu hình nhận kèm thiết bị phụ tùng thay thế

Khi mua TSCĐ không phải lắp đặt, chạy thử nhưng có kèm thiết bị, phụ tùng thay thế, việc hạch toán khấu hao tài sản cố định cần được thực hiện tách bạch để phản ánh đúng bản chất tài sản:

- Giá trị của TSCĐ chính được ghi nhận vào TK 211 (TSCĐ hữu hình);

- Thiết bị, phụ tùng thay thế không cấu thành nguyên giá TSCĐ sẽ được hạch toán vào TK 153 (Công cụ, dụng cụ).

- Thuế GTGT đầu vào (nếu đủ điều kiện khấu trừ) ghi nhận vào TK 133, và tổng giá trị thanh toán được phản ánh trên TK 111, 112 hoặc 331 tương ứng với hình thức chi trả.

Lưu ý quan trọng: Doanh nghiệp cần xác định rõ giá trị của thiết bị, phụ tùng thay thế ngay từ đầu để tránh đưa sai vào nguyên giá TSCĐ, qua đó bảo đảm việc trích khấu hao tài sản cố định đúng quy định và hạn chế rủi ro khi quyết toán thuế.

Xem thêm: Cách tính khấu hao tài sản cố định theo quy định mới nhất

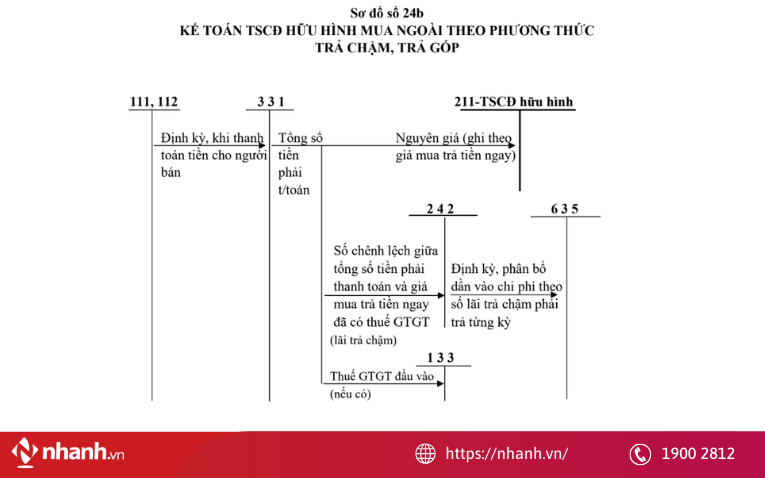

1.2. Trường hợp 2: Mua TSCĐ hữu hình theo phương thức trả chậm, trả góp

Đối với trường hợp mua TSCĐ theo phương thức trả chậm, trả góp, doanh nghiệp cần hạch toán khấu hao tài sản cố định tách bạch giữa nguyên giá tài sản và chi phí lãi trả chậm để bảo đảm phản ánh đúng bản chất kinh tế và tuân thủ quy định kế toán, thuế. Cụ thể:

- Tại thời điểm ghi nhận TSCĐ, TK 211 (TSCĐ hữu hình) được phản ánh theo giá mua trả tiền ngay, không bao gồm phần lãi trả chậm;

- Thuế GTGT đầu vào (nếu đủ điều kiện khấu trừ) được hạch toán vào TK 133.

- Phần lãi trả chậm, trả góp: là khoản chênh lệch giữa tổng số tiền phải thanh toán với giá mua trả tiền ngay (sau khi loại trừ VAT), được ghi nhận vào TK 242 (Chi phí trả trước), ghi Có TK 111, 112 hoặc 331 tùy theo phương thức thanh toán.

Trong quá trình thanh toán định kỳ, doanh nghiệp hạch toán giảm TK 331 (Phải trả người bán) và ghi Có TK 111, 112 theo số tiền thực trả từng kỳ, bao gồm cả gốc và lãi.

Định kỳ, phần lãi trả chậm được phân bổ vào chi phí tài chính thông qua bút toán Nợ TK 635 (Chi phí tài chính)/Có TK 242 (Chi phí trả trước), phù hợp với thời hạn trả góp đã thỏa thuận. Doanh nghiệp cần theo dõi chặt chẽ lịch thanh toán và phân bổ lãi đúng kỳ để tránh sai lệch chi phí và rủi ro khi kiểm tra, quyết toán thuế.

1.3. Trường hợp 3: Được tài trợ, biếu tặng TSCĐ hữu hình đưa vào sử dụng ngay SXKD

Khi TSCĐ hữu hình được tài trợ, biếu, tặng, doanh nghiệp cần ghi nhận tài sản theo giá trị hợp lý tại thời điểm nhận để bảo đảm phản ánh đúng thu nhập và nguyên giá TSCĐ:

- Giá trị TSCĐ nhận được hạch toán vào TK 211 (TSCĐ hữu hình),

- Ghi nhận TK 711 (Thu nhập khác) tương ứng với giá trị tài sản được tài trợ, biếu, tặng.

Bên cạnh đó, các chi phí phát sinh trực tiếp liên quan đến việc tiếp nhận tài sản như vận chuyển, bốc dỡ, lắp đặt (nếu có) được cộng vào nguyên giá TSCĐ theo quy định pháp luật.

Những khoản chi này được hạch toán ghi Nợ TK 211 (TSCĐ hữu hình) và ghi Có TK 111, 112 hoặc 331 tùy phương thức thanh toán, làm cơ sở để trích khấu hao TSCĐ đúng và đầy đủ, hạn chế rủi ro về kế toán, thuế trong quá trình kiểm tra, quyết toán.

1.4. Trường hợp 4: Mua TSCĐ hữu hình là nhà cửa, vật kiến trúc gắn liền với quyền sử dụng đất

Khi doanh nghiệp mua TSCĐ hữu hình là nhà cửa, vật kiến trúc gắn liền với quyền sử dụng đất, việc hạch toán khấu hao tài sản cố định cần phân tách rõ giữa giá trị tài sản hữu hình và quyền sử dụng đất để bảo đảm ghi nhận và khấu hao đúng quy định.

- Giá trị nhà cửa, vật kiến trúc được ghi nhận vào TK 211 (TSCĐ hữu hình)

- Giá trị quyền sử dụng đất được phản ánh riêng trên TK 213 (TSCĐ vô hình) theo nguyên giá xác định trên hồ sơ mua bán.

- Thuế GTGT đầu vào (nếu đủ điều kiện khấu trừ) được hạch toán vào TK 133

- Tổng giá trị thanh toán ghi nhận trên TK 111, 112 hoặc 331 tương ứng với hình thức chi trả.

Việc tách bạch này có ý nghĩa đặc biệt quan trọng, bởi nhà cửa, vật kiến trúc được trích khấu hao, trong khi quyền sử dụng đất chỉ khấu hao trong trường hợp có thời hạn theo quy định pháp luật, giúp doanh nghiệp tránh sai sót chi phí và rủi ro khi thanh tra, quyết toán thuế.

Xem thêm: Khung thời gian khấu hao tài sản cố định theo quy định mới

2. Cách hạch toán khi mua tài sản cố định mà phải lắp đặt, chạy thử

Đối với trường hợp mua TSCĐ phải lắp đặt, chạy thử hoặc trang bị thêm trước khi đưa vào sử dụng, doanh nghiệp chưa được ghi nhận ngay vào TSCĐ mà cần tập hợp toàn bộ chi phí phát sinh trong giai đoạn đầu tư:

- Các khoản chi liên quan đến mua sắm, lắp đặt, chạy thử được hạch toán vào TK 241 (Xây dựng cơ bản dở dang (mua sắm TSCĐ) thuế GTGT đầu vào (nếu đủ điều kiện khấu trừ) ghi nhận vào TK 133,

- Phản ánh nghĩa vụ thanh toán trên TK 112 hoặc 331.

Khi tài sản hoàn thành lắp đặt, chạy thử và có biên bản nghiệm thu, bàn giao đưa vào sử dụng, doanh nghiệp thực hiện kết chuyển toàn bộ chi phí đã tập hợp từ TK 241 sang TK 211 (TSCĐ hữu hình) để làm căn cứ xác định nguyên giá và trích khấu hao tài sản cố định theo đúng quy định, tránh ghi nhận sớm hoặc sai lệch chi phí.

Để hạn chế sai sót khi hạch toán và trích khấu hao tài sản cố định, doanh nghiệp cần hệ thống kế toán được chuẩn hóa và kiểm soát xuyên suốt. Dịch vụ kế toán nội bộ Ecomtax sẽ hỗ trợ doanh nghiệp:

- Rà soát số liệu thống kê, sổ sách

- Rà soát báo cáo hiện có của Doanh nghiệp

- Tìm ra những sai sót trong số liệu có thể ảnh hưởng tới kết quả của báo cáo quản trị nội bộ

3. Cách hạch toán trường hợp nhận vốn góp hoặc nhận vốn cấp bằng TSCĐ

Trường hợp doanh nghiệp nhận vốn góp hoặc vốn cấp bằng TSCĐ, việc hạch toán khấu hao tài sản cố định được thực hiện trên cơ sở giá trị tài sản theo biên bản định giá, góp vốn. Cụ thể như sau:

- Doanh nghiệp ghi nhận Nợ TK 211 (TSCĐ hữu hình)

- Có TK 411 (Nguồn vốn kinh doanh), qua đó phản ánh đồng thời giá trị tài sản nhận được và nguồn hình thành vốn theo đúng chế độ kế toán hiện hành.

Về thời điểm bắt đầu hoặc dừng trích khấu hao tài sản cố định được xác định ngay tại ngày (số ngày cụ thể trong tháng) phát sinh việc tăng hoặc giảm tài sản, không phụ thuộc vào đầu hay cuối kỳ kế toán.

Doanh nghiệp thực hiện ghi nhận tăng, giảm TSCĐ theo đúng chế độ kế toán hiện hành như sau:

- Ngày ghi tăng TSCĐ cũng chính là ngày bắt đầu trích khấu hao, không phụ thuộc vào thời điểm đầu tháng hay cuối tháng

- Ngày ghi giảm TSCĐ là ngày dừng trích khấu hao. Doanh nghiệp cần xác định chính xác thời điểm ghi nhận tăng, giảm TSCĐ để tính khấu hao đúng kỳ, tránh sai lệch chi phí và rủi ro khi kiểm tra, quyết toán thuế.

Ví dụ thực tế: Ngày 11/01/201x, Công ty A nhận vốn góp từ công ty liên doanh B bằng một TSCĐ theo Biên bản góp vốn số 05/201x. Tài sản được Hội đồng thẩm định xác định giá trị 500.000.000 đồng, phù hợp với hồ sơ pháp lý và nguồn gốc tài sản kèm theo.

Căn cứ bộ chứng từ góp vốn hợp lệ, phòng kế toán Công ty A ghi nhận tăng TSCĐ và nguồn vốn kinh doanh với bút toán:

- Nợ TK 211 (TSCĐ hữu hình): 500.000.000 đồng;

- Có TK 411 (Nguồn vốn kinh doanh): 500.000.000 đồng.

Đọc thêm: Tài sản cố định là gì? Điều kiện ghi nhận & phân loại mới nhất

4. Hạch toán khấu hao tài sản cố định hàng tháng

Căn cứ Biên bản thanh lý, nhượng bán TSCĐ và toàn bộ chứng từ thu, chi liên quan, doanh nghiệp thực hiện hạch toán khấu hao tài sản cố định theo nguyên tắc phản ánh đầy đủ thu nhập, chi phí và giá trị còn lại của tài sản.

Khoản tiền thu được từ thanh lý, nhượng bán TSCĐ được ghi nhận vào TK 111, 112 hoặc 131 theo tổng giá thanh toán, đồng thời phản ánh thu nhập khác tại TK 711 và thuế GTGT phải nộp tại TK 3331 (nếu thuộc đối tượng chịu thuế).

Các chi phí phát sinh phục vụ hoạt động thanh lý, nhượng bán như tháo dỡ, vận chuyển, môi giới… được hạch toán vào TK 811 - Chi phí khác. Thuế GTGT đầu vào (nếu đủ điều kiện khấu trừ) ghi nhận vào TK 133, và thanh toán qua TK 111, 112, 141, 311… tùy từng trường hợp. Song song đó, doanh nghiệp thực hiện ghi giảm TSCĐ bằng cách kết chuyển giá trị hao mòn lũy kế từ TK 214

- Ghi nhận giá trị còn lại vào TK 811

- Ghi Có TK 211 hoặc TK 213 theo nguyên giá của TSCĐ hữu hình hoặc vô hình được thanh lý, nhượng bán.

Trường hợp bán hồ sơ thầu liên quan đến thanh lý TSCĐ, khoản thu được ghi nhận vào TK 111, 112 hoặc 138, đồng thời hạch toán vào TK 811 (Chi phí khác). Cần lưu ý, việc nhượng bán, thanh lý TSCĐ vô hình được thực hiện tương tự TSCĐ hữu hình; đồng thời, theo khoản 1 Điều 4 Thông tư 45/2013/TT-BTC, phá dỡ TSCĐ cũng được xử lý kế toán như thanh lý TSCĐ, nhằm bảo đảm thống nhất trong ghi nhận chi phí và thu nhập theo đúng quy định pháp luật.

Ví dụ minh họa: Ngày 05/01, Công ty A thực hiện nhượng bán một thiết bị máy tính đã qua sử dụng tại văn phòng.

Theo hồ sơ kế toán:

- Thiết bị có nguyên giá 25.000.000 đồng,

- Hao mòn lũy kế 5.000.000 đồng,

- Đã sử dụng trong 03 năm. Trước khi bán

- Doanh nghiệp phát sinh chi phí sửa chữa 1.000.000 đồng thanh toán bằng tiền mặt.

- Giá bán thiết bị là 10.000.000 đồng, chưa bao gồm VAT 10%.

Căn cứ chứng từ liên quan, kế toán ghi nhận thu nhập từ nhượng bán TSCĐ với bút toán:

- Nợ TK 111: 11.000.000 đồng;

- Có TK 711 (Thu nhập khác): 10.000.000 đồng;

- Có TK 3331 (Thuế GTGT phải nộp): 1.000.000 đồng.

- Chi phí sửa chữa phục vụ việc bán tài sản được hạch toán vào TK 811 (Chi phí khác) với số tiền 1.000.000 đồng, ghi Có TK 111 tương ứng.

Doanh nghiệp thực hiện ghi giảm TSCĐ nhượng bán bằng cách kết chuyển hao mòn lũy kế 5.000.000 đồng vào TK 214, ghi nhận giá trị còn lại 20.000.000 đồng vào TK 811, và ghi Có TK 211 (TSCĐ hữu hình) theo nguyên giá 25.000.000 đồng. Cách hạch toán khấu hao tài sản cố định này bảo đảm phản ánh đầy đủ thu nhập, chi phí và giá trị còn lại của TSCĐ, phù hợp quy định kế toán và hạn chế rủi ro khi quyết toán thuế.

Xem thêm: Hướng dẫn cách xác định nguyên giá tài sản cố định mới nhất

5. Hạch toán giảm tài sản cố định

Hạch toán giảm tài sản cố định là nghiệp vụ kế toán quan trọng khi TSCĐ bị thanh lý, nhượng bán, điều chuyển hoặc chấm dứt sử dụng. Việc ghi nhận đúng thời điểm, đúng giá trị còn lại và hao mòn lũy kế giúp doanh nghiệp phản ánh chính xác chi phí, thu nhập liên quan, đồng thời hạn chế rủi ro sai sót khi kiểm tra, quyết toán thuế.

5.1. Cách hạch toán khi thanh lý, nhượng, bán TSCĐ

Trường hợp 1: Thanh lý TSCĐ dùng cho hoạt động sản xuất, kinh doanh

Trường hợp thanh lý TSCĐ dùng cho hoạt động sản xuất, kinh doanh, việc hạch toán khấu hao tài sản cố định cần tuân thủ nguyên tắc phản ánh đầy đủ thu nhập, chi phí và giá trị còn lại của tài sản.

Với TSCĐ đã khấu hao hết, kế toán thực hiện ghi:

- Giảm toàn bộ nguyên giá (TK 211) và hao mòn lũy kế (TK 214)

- Khoản thu từ thanh lý được ghi nhận vào TK 711 - Thu nhập khác

- Các chi phí phát sinh phục vụ thanh lý được hạch toán vào TK 811 - Chi phí khác.

- Trường hợp TSCĐ chưa khấu hao hết, phần giá trị còn lại của tài sản tiếp tục được ghi nhận vào TK 811 khi thanh lý.

Theo Điều 38 Thông tư 200/2014/TT-BTC, nếu TSCĐ chưa thu hồi đủ vốn nhưng bị hư hỏng phải thanh lý, doanh nghiệp cần xác định nguyên nhân và trách nhiệm bồi thường của tổ chức, cá nhân liên quan.

Phần giá trị còn lại chưa thu hồi sẽ được bù đắp bằng số tiền thu từ thanh lý và khoản bồi thường (nếu có); nếu vẫn không đủ, phần chênh lệch được xác định là lỗ từ hoạt động thanh lý và hạch toán vào chi phí khác. Đối với doanh nghiệp Nhà nước, việc xử lý tuân theo chính sách tài chính hiện hành.

Về nghiệp vụ kế toán, khoản thu từ thanh lý được phản ánh vào TK 111, 112, 131… theo tổng số tiền thu về; đồng thời:

- Ghi nhận TK 711 theo giá chưa có VAT và TK 33311 đối với thuế GTGT phải nộp.

- Giảm TSCĐ bằng cách kết chuyển hao mòn lũy kế (TK 214), ghi nhận giá trị còn lại vào TK 811

- Ghi Có TK 211 theo nguyên giá

- Các chi phí phát sinh trong quá trình thanh lý được hạch toán vào TK 811 và thanh toán qua TK 111, 112….

Lưu ý quan trọng: Chi phí sửa chữa phát sinh sau khi đã có quyết định thanh lý, nhằm phục vụ việc nhượng bán hoặc thanh lý thuận lợi hơn, được coi là chi phí thanh lý và hạch toán vào TK 811; cần phân biệt rõ với chi phí sửa chữa TSCĐ đang sử dụng để tránh ghi nhận sai chi phí.

Trường hợp 2: Thanh lý TSCĐ dùng cho nội bộ, dự án

Trường hợp thanh lý TSCĐ dùng cho nội bộ, dự án, đặc biệt là các tài sản được hình thành từ kinh phí sự nghiệp, kinh phí dự án, ngân sách nhà nước hoặc nguồn viện trợ, tài trợ, kế toán cần sử dụng TK 466 - Nguồn kinh phí đã hình thành TSCĐ để phản ánh toàn bộ thu và chi liên quan đến việc nhượng bán, thanh lý tài sản.

Cách hạch toán khấu hao tài sản cố định này nhằm bảo đảm quản lý chặt chẽ nguồn kinh phí và tuân thủ đúng chế độ kế toán áp dụng theo Thông tư 200.

Căn cứ Biên bản giao nhận, thanh lý TSCĐ, doanh nghiệp thực hiện ghi giảm tài sản bằng cách phản ánh giá trị còn lại của TSCĐ vào TK 466, kết chuyển hao mòn lũy kế vào TK 214, và ghi Có TK 211 theo nguyên giá tài sản đã thanh lý. Trường hợp phát sinh khoản thu từ thanh lý, kế toán ghi nhận vào TK 111, 112…, đồng thời ghi Có TK 466 theo nguồn kinh phí hình thành TSCĐ và TK 3331 đối với thuế, các khoản phải nộp Nhà nước (nếu có).

Đối với các khoản chi phát sinh trong quá trình thanh lý, kế toán tiếp tục phản ánh vào TK 466 theo tổng giá trị chi, đồng thời ghi Có TK 111, 112… theo phương thức thanh toán. Việc hạch toán thống nhất qua TK 466 giúp doanh nghiệp kiểm soát chặt chẽ nguồn vốn hình thành TSCĐ, tránh nhầm lẫn với tài sản phục vụ hoạt động sản xuất, kinh doanh và hạn chế rủi ro khi quyết toán, kiểm tra tài chính.

Trường hợp 3: Thanh lý TSCĐ dùng cho hoạt động phúc lợi, văn hóa

Trường hợp thanh lý TSCĐ dùng cho hoạt động phúc lợi, văn hóa, toàn bộ khoản thu và chi phát sinh từ việc thanh lý tài sản phục vụ người lao động được phản ánh thông qua TK 353 - Quỹ khen thưởng, phúc lợi, nhằm bảo đảm quản lý đúng nguồn hình thành và mục đích sử dụng tài sản.

Căn cứ Biên bản giao nhận, thanh lý TSCĐ, doanh nghiệp thực hiện ghi giảm tài sản bằng cách phản ánh giá trị còn lại của TSCĐ vào TK 3533, kết chuyển hao mòn lũy kế vào TK 214, và ghi Có TK 211 theo nguyên giá tài sản đã thanh lý. Trường hợp phát sinh khoản thu từ thanh lý, kế toán ghi nhận vào TK 111, 112…, đồng thời ghi Có TK 3532 - Quỹ phúc lợi và TK 3331 đối với thuế, các khoản phải nộp Nhà nước (nếu có).

Đối với các khoản chi phát sinh trong quá trình thanh lý, kế toán tiếp tục hạch toán vào TK 3532 theo tổng giá trị chi, đồng thời ghi Có TK 111, 112… theo hình thức thanh toán. Do TSCĐ là tài sản có giá trị lớn và liên quan trực tiếp đến quyền lợi người lao động, doanh nghiệp cần theo dõi, kiểm soát chặt chẽ quá trình hình thành, sử dụng và thanh lý, qua đó bảo đảm minh bạch tài chính và tuân thủ đúng quy định kế toán hiện hành.

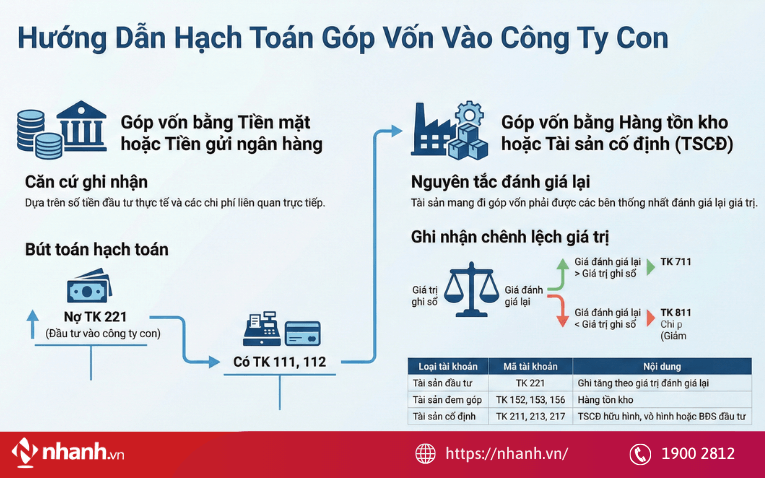

5.2. Hạch toán khi góp vốn vào công ty con, liên doanh liên kết bằng TSCĐ hữu hình

Trường hợp góp vốn bằng tiền mặt hoặc tiền gửi ngân hàng

- Căn cứ: số tiền đầu tư thực tế và các chi phí liên quan trực tiếp đến hoạt động góp vốn.

- Cách hạch toán:

Nợ TK 221 – Đầu tư vào công ty con- Có TK 111, 112

Trường hợp góp vốn bằng hàng tồn kho hoặc tài sản cố định

- Nguyên tắc: tài sản mang đi góp vốn phải được các bên thống nhất đánh giá lại giá trị tại thời điểm góp vốn.

- Ghi nhận kế toán:

- Nợ TK 221 - Đầu tư vào công ty con (theo giá trị đánh giá lại)

- Nợ TK 214 - Hao mòn tài sản cố định (giá trị hao mòn lũy kế, nếu có)

- Nợ TK 811 - Chi phí khác (trường hợp giá trị đánh giá lại thấp hơn giá trị ghi sổ)

- Có TK 152, 153, 156 (nếu góp vốn bằng hàng tồn kho)

- Có TK 211, 213, 217 (nếu góp vốn bằng tài sản cố định hữu hình, vô hình hoặc bất động sản đầu tư)

- Có TK 711 – Thu nhập khác (trường hợp giá trị đánh giá lại cao hơn giá trị ghi sổ)

Việc hạch toán khấu hao tài sản cố định cần được thực hiện đúng ngay từ khâu mua sắm (dù có hay không phải lắp đặt, chạy thử), tiếp nhận vốn góp, đến khấu hao hàng tháng và xử lý khi giảm tài sản. Mỗi trường hợp đều có nguyên tắc kế toán và rủi ro thuế riêng nếu ghi nhận sai. Khi bạn nắm chắc và áp dụng đúng các hướng dẫn trong bài viết không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn tối ưu chi phí hợp lệ. Nếu bạn vẫn đang còn vướng mắc, hãy liên hệ với chúng tôi để được tư vấn và xử lý nhanh nhất nhé.

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của Nhanh.vn. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

![[CHÍNH THỨC] Nghị định 252/2026/NĐ-CP: Những điểm mới đáng chú ý về quản lý thuế](https://pos.nvncdn.com/4e732c-26/art/nghi-dinh-252.png?v=1783156484)

![[CHÍNH THỨC] Nghị định 254/2026/NĐ-CP hướng dẫn Luật Quản lý thuế về hóa đơn điện tử chứng từ điện tử](https://pos.nvncdn.com/4e732c-26/art/nghi-dinh-254.png?v=1783153779)

![[CHI TIẾT] Toàn văn Nghị định 253/2026/NĐ-CP hướng dẫn Luật Thuế thu nhập cá nhân 2025](https://pos.nvncdn.com/4e732c-26/art/toan-van-nghi-dinh-253.png?v=1783152831)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)