Nhanh.POS

Nhanh.POS

Nhanh.Ship

Nhanh.Ship

Dịch vụ Marketing

Dịch vụ Marketing

Nhanh.Web

Nhanh.Web

Nhanh.Ecom

Nhanh.Ecom

Tin nhắn Zalo ZNS

Tin nhắn Zalo ZNS

Nhanh.Omnichannel

Nhanh.Omnichannel

Vpage.nhanh.vn

Vpage.nhanh.vn

Ecomtax

Ecomtax

Đối với các doanh nghiệp sản xuất thì tính giá thành sản phẩm là việc vô cùng quan trọng. Hiện nay có rất nhiều cách tính khác nhau nhằm phục vụ cho các loại hình kinh doanh sản xuất khác nhau. Ở bài viết này, Phần mềm quản lý bán hàng Nhanh.vn sẽ cung cấp cho bạn 6 phương pháp phổ biến nhất để tính giá thành sản phẩm trong các doanh nghiệp sản xuất cho bạn lựa chọn.

Nội dung chính [hide]

Giá thành sản phẩm

Khái niệm

- Giá thành sản phẩm là biểu hiện bằng tiền toàn bộ các chi phí cho một khối lượng sản phẩm nhất định đã hoàn thành.

- Giá thành sản phẩm là một chỉ tiêu kinh tế tổng hợp phản ánh kết quả của việc sử dụng tài sản, lao động, vật tư và tiền vốn trong quá trình sản xuất.

- Giá thành không chỉ là căn cứ quan trọng để xác định giá bán sản phẩm mà còn để xác định hiệu quả kinh tế của hoạt động sản xuất kinh doanh.

Phân loại giá thành sản phẩm

Việc phân loại giá thành sản phẩm giúp cho kế toán có thể nghiên cứu, đánh giá và quản lý, hạch toán chi tiết giá thành sản phẩm và cũng đáp ứng tốt yêu cầu xây dựng giá cả sản phẩm. Dựa vào các tiêu chí khác nhau và xét theo nhiều góc độ khác nhau mà người ta phân thành các loại giá thành khác nhau.

Xét theo thời điểm tính và nguồn số liệu

- Giá thành kế hoạch: Là giá thành sản phẩm được tính trên cơ sở chi phí sản xuất kế hoạch và sản lượng kế hoạch. Giá thành kế hoạch được xác định trước khi bước vào sản xuất trên cơ sở giá thành thực tế kỳ trước và các định mức, các dự toán kinh phí.

- Giá thành định mức: Là giá thành sản phẩm được tính trên cơ sở các định mức chi phí hiện hành tại từng thời điểm nhất định trong kỳ kế hoạch và chỉ tính cho đơn vị sản phẩm. Loại giá thành này được xác định trước khi bước vào sản xuất và được xây dựng trên cơ sở các định mức bình quân tiên tiến và không đổi trong suốt cả kỳ kế hoạch.

- Giá thành thực tế: Là giá thành sản phẩm được tính trên cơ sở số liệu chi phí thực tế phát sinh tổng hợp trong kỳ và sản lượng sản phẩm đã sản xuất trong kỳ. Giá thành thực tế là chỉ tiêu được xác định sau khi kết thúc quá trình sản xuất sản phẩm.

Xét theo phạm vi phát sinh chi phí

- Giá thành sản xuất (giá thành công xưởng) : Bao gồm các chi phí sản xuất phát sinh liên quan đến việc sản xuất chế tạo sản phẩm trong phạm vi phân xưởng, bộ phận sản xuất. Giá thành sản xuất được sử dụng để hạch toán thành phẩm nhập kho và giá vốn bán hàng (trong trường hợp bán thẳng cho khách hàng không qua kho). Giá thành sản xuất là căn cứ để xác định giá vốn bán hàng và mức lãi gộp trong kỳ của các doanh nghiệp.

- Giá thành tiêu thụ (giá thành toàn bộ): Bao gồm giá thành sản xuất sản phẩm cộng thêm chi phí bán hàng, chi phí quản lý doanh nghiệp được tính toán xác định sau khi sản phẩm được tiêu thụ. Đây là căn cứ để xác định mức lợi nhuận trước thuế của doanh nghiệp.

6 phương pháp tính giá thành sản phẩm

1. Phương pháp tính giá thành giản đơn (trực tiếp)

Đây là phương pháp thường được áp dụng cho các doanh nghiệp thuộc loại hình sản xuất giản đơn, số lượng mặt hàng ít, sản xuất với số lượng lớn và chu kỳ sản xuất ngắn như các nhà máy điện, nước, các doanh nghiệp khai thác (quặng, gỗ, than,...). Tuy nhiên, những doanh nghiệp lớn có quy trình sản xuất phức tạp cũng có thể áp dụng phương pháp này với điều kiện là sản xuất ít loại sản phẩm với số lượng lớn.

Công thức tính:

Tổng giá thành sản xuất sản phẩm = Chi phí sản xuất kinh doanh dở dang đầu kỳ + Chi phí sản xuất trong kỳ - Chi phí sản xuất kinh doanh dở dang cuối kỳ

Giá thành sản phẩm = Tổng giá thành sản xuất sản phẩm / Số lượng sản phẩm hoàn thành

2. Phương pháp tính giá thành theo tỷ lệ (định mức)

Phương pháp này thường được áp dụng trong các doanh nghiệp sản xuất nhiều loại sản phẩm có quy cách, phẩm chất khác nhau như may mặc, dệt kim, đóng giầy, cơ khí chế tạo (dụng cụ, phụ tùng),...Vì vậy, để giảm bớt khối lượng hạch toán thì kế toán thường tiến hành tập hợp chi phí sản xuất theo nhóm sản phẩm cùng loại. Căn cứ vào tỷ lệ chi phí giữa chi phí sản xuất thực tế với chi phí sản xuất kế hoạch (hoặc định mức), kế toán sẽ tính ra giá thành đơn vị và tổng giá thành sản phẩm từng loại.

Đối tượng tập hợp chi phí là nhóm sản phẩm cùng loại và đối tượng tập hợp giá thành là từng quy cách sản phẩm trong nhóm.

Công thức tính:

Tổng giá thành sản xuất sản phẩm = Số sản phẩm tiêu chuẩn * Giá đơn vị sản phẩm tiêu chuẩn

Giá thành thực tế = Giá thành kế hoạch * Giá thành tỷ lệ

3. Phương pháp loại trừ sản phẩm phụ

Phương pháp này được áp dụng cho các doanh nghiệp mà trong cùng một quá trình sản xuất, song song việc thu được sản phẩm chính còn thu được cả loạt sản phẩm phụ. Ví dụ như các doanh nghiệp chế biến dầu thô hay các doanh nghiệp sản xuất gỗ.

Công thức tính:

Tổng giá thành sản phẩm chính = Giá trị sản phẩm chính dở dang đầu kỳ + Tổng chi phí phát sinh trong kỳ - Giá trị sản phẩm phụ thu hồi ước tính - Giá trị sản phẩm chính dở dang cuối kỳ

Xem thêm: Tổng hợp các công thức tính % tăng giảm giá sản phẩm

4. Phương pháp theo đơn đặt hàng

Với việc xác định giá thành trên từng đơn đặt hàng, phương pháp này phù hợp áp dụng cho các công ty xây dựng, các công ty sản xuất đồ thủ công mỹ nghệ cho từng dự án hay các công ty xuất nhập khẩu theo đơn hàng.

Theo phương pháp này thì đối tượng tập hợp chi phí là từng đơn đặt hàng và cũng là đối tượng tính giá thành. Giá thành cho từng đơn đặt hàng là toàn bộ chi phí sản xuất phát sinh kể từ lúc bắt đầu thực hiện cho đến lúc hoàn thành, hay giao hàng cho khách hàng.

Công thức tính:

Giá thành của từng đơn hàng = Chi phí nguyên vật liệu trực tiếp + Chi phí nhân công trực tiếp + Chi phí sản xuất chung phát sinh từ lúc bắt đầu cho tới lúc kết thúc đơn đặt hàng

Những đơn đặt hàng chưa hoàn thành vào thời điểm cuối kỳ thì toàn bộ các chi phí sản xuất đã tập hợp theo đơn đặt hàng đó được coi là giá trị của những sản phẩm dở dang cuối kỳ chuyển sang kỳ sau.

Đọc thêm: Top 6 phần mềm quản lý sản xuất và bán hàng tốt nhất hiện nay

5. Phương pháp hệ số

Đây là phương pháp được áp dụng trong những doanh nghiệp mà trong cùng một chu kỳ sản xuất cùng sử dụng một thứ nguyên liệu và một lượng lao động nhưng thu được đồng thời nhiều sản phẩm khác nhau và chi phí không tập hợp riêng cho từng loại sản phẩm được mà phải tập hợp chung cho cả quá trình sản xuất.

Để xác định giá thành cho từng loại sản phẩm chính thì cần phải quy đổi các sản phẩm chính khác nhau về một loại sản phẩm duy nhất, gọi là sản phẩm tiêu chuẩn theo hệ số quy đổi được xây dựng sẵn. Sản phẩm có hệ số 1 được chọn làm sản phẩm tiêu chuẩn.

Đối tượng hạch toán chi phí sản xuất tại doanh nghiệp là phân xưởng hay quy trình công nghệ. Đối tượng tính giá thành là sản phẩm chính hoàn thành.

Công thức tính:

Giá thành đơn vị sản phẩm gốc = Tổng giá thành của tất cả các loại sản phẩm / Tổng số sản phẩm gốc (kể cả quy đổi)

Giá thành đơn vị sản phẩm từng loại = Giá thành đơn vị sản phẩm gốc * Hệ số quy đổi từng loại

Tổng giá thành sản xuất của các loại sản phẩm = Giá trị sản phẩm dở dang đầu kỳ + Tổng chi phí phát sinh trong kỳ - Giá trị sản phẩm dở dang cuối kỳ

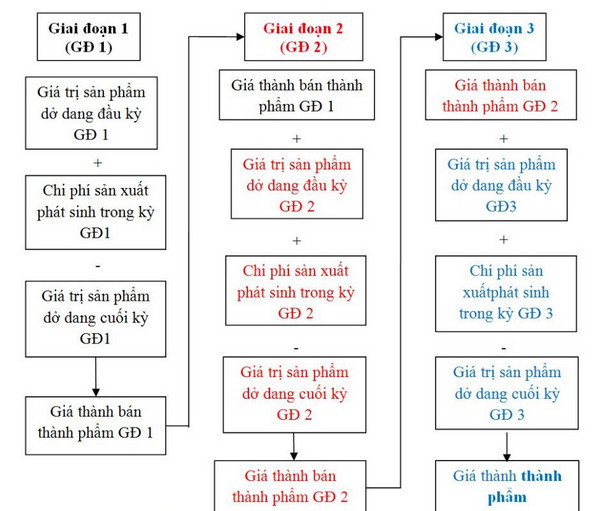

6. Phương pháp phân bước

Áp dụng trong doanh nghiệp có quy trình công nghệ sản xuất phức tạp theo kiểu chế biến liên tục, quy trình sản xuất bao gồm nhiều công đoạn nối tiếp nhau theo trình tự, mỗi công đoạn chế biến một loại bán thành phẩm. Bán thành phẩm của công đoạn trước là đối tượng của công đoạn sau. Các loại hình doanh nghiệp điển hình là doanh nghiệp chế biến đồ hộp, đồ gia dụng, quần áo thời trang,...

Công thức tính:

Giả sử một quy trình sản xuất gồm 3 giai đoạn, ta có cách tính sau

Trên đây là một số cách tính giá thành sản phẩm trong doanh nghiệp, hy vọng rằng bài viết của nhanh.vn đã cung cấp cho bạn một trong các thông tin hữu ích để có thể áp dụng cho công việc kinh doanh của mình, tối ưu hiệu quả kinh doanh, tăng lợi nhuận. Chúc các bạn thành công.

Đọc thêm: Tập hợp chi phí sản xuất và tính giá thành sản phẩm

![[TẢI VỀ] Tài liệu thuế và hóa đơn điện tử trong thương mại điện tử và bán hàng đa kênh năm 2026 của Cục Thuế](https://pos.nvncdn.com/4e732c-26/art/tai-lieu-thue-va-hoa-don.png?v=1784603659)

![[MỚI NHẤT] Gửi hàng qua Bưu Điện 1kg mất bao nhiêu tiền?](https://pos.nvncdn.com/4e732c-26/art/20181229_TMGL0yqkH3GPE6qbLOGx9Ds0.png?v=1673196853)